全球生產網絡(GPN)下的深圳市物流業發展格局研究——對外貿易和物流視角

2011-03-19 08:29:38宗會明周素紅閆小培

城市觀察 2011年6期

◎ 宗會明 周素紅 閆小培

一、引言

全球生產網絡(Global production networks)已經成為當前經濟地理研究的熱點之一。全球生產網絡的形成可以說是全球化作用的結果,意味著在跨國公司的運作和營運下,真正實現了在全球范圍內的采購、運輸、生產、配送和消費。全球生產網絡并不只意味著全球性的統一和大同,而且同樣意味著地方化和地區發展(Rodrigue and Hesse 2006 )。因為,全球生產網絡已經嵌入于本地和地方化的治理中,因此地方的發展就是本地化的聯系網絡和全球生產網絡在變化中的管治結構背景相互作用的結果(Coe, Hess et al.2004)。物流是全球生產網絡的重要環節,因此地方城市物流業的發展戰略和政策制定必須從對外貿易和物流的視角進行分析,了解地方物流業在全球生產網絡中的作用、相互作用機制、依托的重要空間設施。

二、全球生產網絡下的貿易和物流

(一)全球生產網絡下的物流組織

物流業組織和發展緊密服務于日益增長的全球范圍內的生產和配送活動(Tavasszy, C.J.Ruijgrok et al.2003)。全球生產網絡下的物流組織出現如下特征:宏觀層面,隨著全球化的推進,國與國之間的貿易交流日益頻繁,給跨國運輸產業(航海運輸、航空運輸)帶來新的發展機遇。為了占據全球價值鏈中更大環節,增強與跨國制造企業和銷售企業的談判話語權,全球航運市場中海運公司和航空公司通過聯盟與兼并實現在產業鏈上橫向和縱向的擴張(Slack 1999; Mccalla, Slack et al.2004)。中觀層面,專業化的物流企業成為供應鏈整合的重要環節。傳統物流的組織模式是各種功能分離的,相互獨立的,沒有彼此間信息的及時的交換和學習(Hesse and Rodrigue.2004)。全球生產網絡中,現代的生產和分配已經不再只是圍繞一個公司的活動,而是越來越多的在供應商和子承包商組成的網絡中扮演角色(Dicken and Thrift.1992)。供應鏈將所有這些部門通過信息、交流、合作和實體分配捆綁在一起(Bowersox, Closs et al.2000),隨著生產網絡對供應鏈管理要求的增加,市場上出現了專業的物流公司。專業的物流公司可以分為第三方物流(3PL)和第四方物流(4PL)兩種(Aoyama, Ratick et al.2006)。第三方物流公司(3PL)憑借著一定的資產(如配送中心、運輸車隊等)為企業提供物流服務,而第四方物流公司(4PL)則一般屬無資產型,通過掌握的行業信息和專業知識,為公司提供整套供應鏈解決和改善方案。專業物流服務供應商的出現,其憑借專業的知識和服務為顧客提供物流和供應鏈管理的服務,極大的整合了分散組織的各項物流職能,加強了對物流的管理,提高了物流組織的效率(Rodrigue and Hesse 2006)。微觀層面,全球生產網絡中的物流組織更重視時間、小件運輸、可靠性。全球生產網絡雖然在空間范圍上更為分散,但管理效度上更為集中,也就意味著對貨物運送的要求是更小規模(smaller units)的更頻繁(higher frequency)配送,這也對物流組織產生了更高的要求,包括時間(time)、速度(speed)、可靠性(reliability) 上(Tavasszy, C.J.Ruijgrok et al.2003)。

(二)全球生產網絡下的全球貿易和物流格局

隨著全球生產網絡(GPNs)的形成,整個生產流程就在跨國公司的運作下,在全球范圍內開始展開。不同的國家和地區,根據其各自的比較優勢,形成新的國際分工格局。最明顯的變化莫過于發展中國家與發達國家之間分工格局的形成。在新的國際分工,供應鏈的高端,即總部管理、產品研究部門、市場營銷部門多與發達國家相聯系,而處于供應鏈較低端的產品的零部件制造、產品組裝、產品運輸等低附加值部門都被轉移到由發展中國家承擔。整個生產流程主要是在跨國公司的掌握和安排下進行的(如圖1)。首先,產品的訂單及生產要求被傳送到發展中國家的制造工廠,根據跨國企業的要求,在發展中國家完成產品的生產和組裝,然后運送到跨國公司全球布置的配送中心和倉庫中,經過統一的安排,產品再被運送到世界各地的消費市場。

圖1 全球生產網絡下的新的世界分工示意圖

新的世界分工,在很大程度上體現在全球港口體系的演化(圖2),全球范圍內商品和貨物的流通主要是通過港口和遠洋運輸來實現的,因此,港群集聚地的變遷在一定程度上反映出全球性勞動分工的格局。從全球集裝箱港口體系變化來看,港群集聚地經歷了幾個發展階段,從北美、歐洲—日本、亞洲四小龍—中國幾個不同的集聚階段,這恰恰是與全球工業化的發展路徑不謀而合。目前,中國作為世界上最大的發展中國家,正在經歷一場跨世紀的偉大變革——中國的工業化進程。隨著中國改革開放的深入和政策上的優惠,發達國家的對外直接投資(FDI)將目標轉向中國,世界五百強公司也紛紛在中國建設自己的產品的生產基地。這樣,國外直接投資(FDI)企業在中國貿易出口中占據了很大部分份額,再加上中國國有企業的轉型,民營企業的快速發展,中國制造行業確立了在全球生產網絡中“世界的制造業基地”地位。

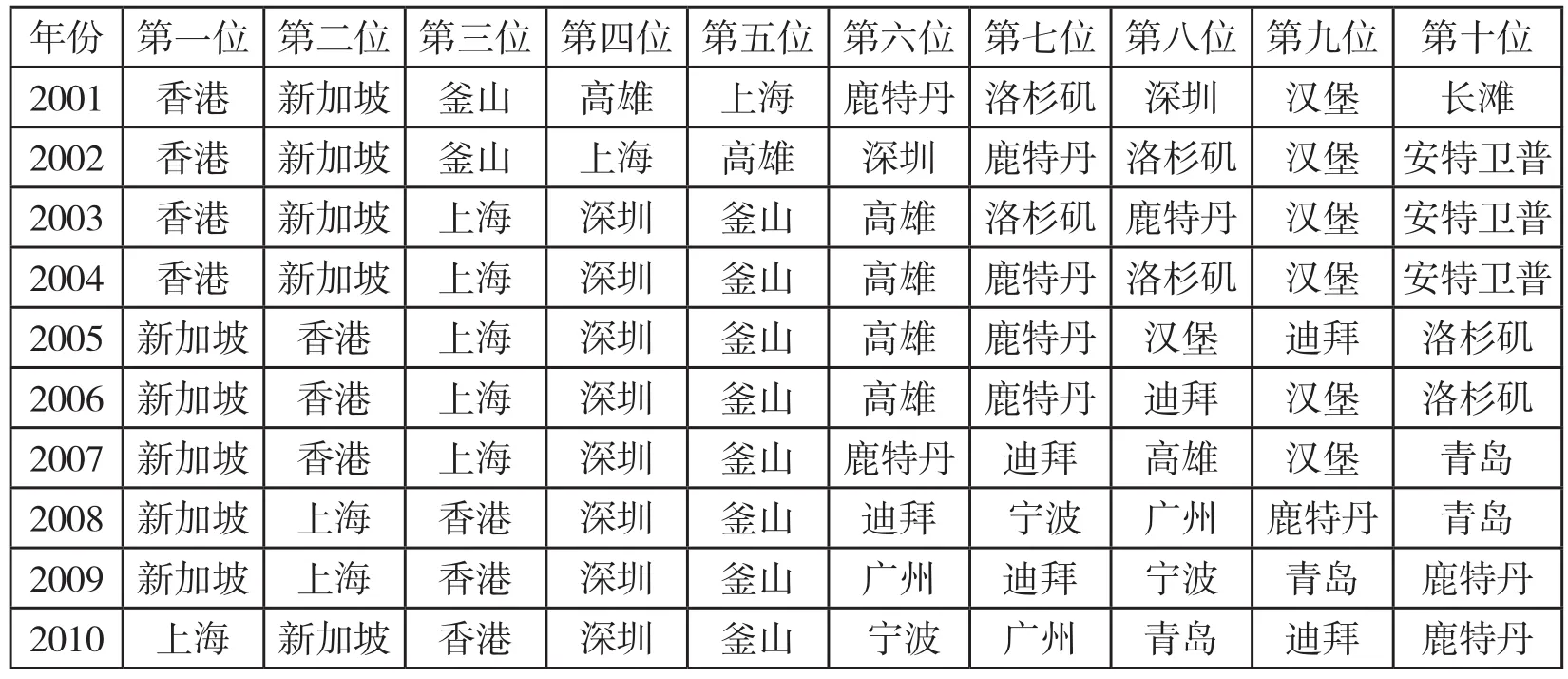

在全球生產網絡背景下,中國制造業占據了一席之地。對外貿易的增長與集裝箱箱量的增長保持了同步水平,各港口集裝箱吞吐量都有不俗的表現,一舉奠定了中國在世界運輸體系中港口大國的地位。至2005年底,我國港口完成吞吐量49.1億噸,完成集裝箱吞吐量7580萬標準箱,這兩項指標已經連續三年位居世界第一。中國港口在世界集裝箱港口吞吐量的排名中也屢創佳績:從1970年以來世界港口集裝箱吞吐量排名變化來看,1970年,世界港口集裝箱吞吐量前30名中,沒有一家中國港口,到70年代末隨著日本和“亞洲四小龍”的崛起,到1980年和1990年,中國的香港和高雄進入了集裝箱吞吐量前30名,到1990年代,中國的改革開放成果顯示,中國經濟迅速發展和中國“世界制造業基地”地位的確立,到2000年,中國的香港、高雄、內地的上海港和深圳港、青島港5家進入了前30名,到2010年,世界集裝箱港口吞吐量排名中,前8位有中國港口占據6席,中國“港口大國”的地位不言而喻。

(三)全球生產網絡下深圳的城市地位

1.融入世界貿易經濟體,成為世界生產網絡的重要節點

深圳市區位優勢明顯,背靠“世界工廠”珠三角,擁有巨大的物流需求和物流市場。改革開放初期,“前店后廠”的一體化合作是粵港澳三地之間主要的貿易模式,珠三角地區接受了大量從香港和澳門轉移而來的勞動密集型中小企業的生產基地,在這個產業轉移過程中,珠三角地區實現了其快速的工業化進程,并建立起了發達的外向型經濟,主要以來料加工和“三來一補”貿易為主,進出口總額約占全國的30%。

圖2 1970年以來世界港口集裝箱吞吐量前30名分布變化圖

深圳市已充分融入了世界貿易體系中,形成了發達的外向型經濟和日益緊密的粵港澳經貿合作關系,建立起了一個強大的對外經貿體系。2010年,深圳市實現進出口值3467.5億美元,其中出口2041.8億美元,進口總額1425.7億美元,保持年均20%以上的增長速度。深圳市憑借高新技術產業的發展,也已成為世界生產網絡中的重要節點之一。世界500強,世界上最大的電子代工企業富士康,著名電子通訊企業華為,都是落戶于深圳的世界著名企業。

融入世界貿易經濟體,參與世界生產網絡,意味著全球范圍內的產品生產和銷售的流通,需要有強大物流業支持。深圳市通過實施“以港強市”戰略,推動海港、空港“雙港齊飛”,已經發展為亞太地區具有重要影響力的物流樞紐城市。全年港口集裝箱吞吐量2109.92萬標箱,連續5年穩居全球集裝箱樞紐港第四位,成為深圳在全球最閃亮的名片(如表1)。2007年鹽田港單港集裝箱吞吐量超過1000萬標準箱,成為世界上單港集裝箱吞吐量最大的港口。機場貨郵吞吐量達到61.60萬噸,居國內第四位,僅次于上海、北京、廣州三大航空樞紐。

2.面臨區域城市的協作和競爭

根據全球生產網絡理論,全球化不僅重塑全球經濟活動空間和過程,并且對地區經濟也產生了重大影響(Coe, Hess et al.2004)。改革開放以來,珠江三角洲的發展動力之一就是外資的推動(薛鳳旋,楊春 1997),正是由于積極融入全球生產網絡中,包括廣州、深圳在內眾多珠三角城市才開始了快速的工業化和城鎮化進程。毗鄰香港對深圳市物流業發展具有重要的作用。香港是世界上重要的航運中心,其發展經驗和實力對深圳有重要的影響。香港在全球市場推廣、集資、管理等方面所提供的服務,對珠三角企業及其品牌的成長貢獻頗大。深圳市的物流業發展也不例外,除了直接或間接的合作貿易之外,香港許多大的物流企業或港口運輸企業直接投資于深圳市物流基礎設施的建設和管理。帶來的不僅是雄厚的資金支持,更帶來的是物流管理運營經驗和世界500強的合作伙伴。深圳市物流業借助鄰近香港的優勢實現了比珠三角其他城市“搶先一步”的發展,因此我們可以說,深圳物流業的發展得益于全球化,得益于與香港的產業分工與經濟協作。

在全球化的推動下,除了協作外,區域城市物流發展也存在著激烈的競爭。結合相關學者研究,改革開放后,港口物流發展方面,珠三角的港口體系發展經歷了三個階段(Wang and Slack 2000),基本上從香港物流一枝獨秀,到深圳與香港平分秋色的過程。但2005年后,我們認為珠三角港口物流體系發展進入到第四階段,即更為激烈的區域內部的競爭階段。尤隨著廣州港的崛起,其第一等級樞紐港香港、深圳、廣州之間的競爭更為明顯,珠三角地區將無法為這三大全球集裝箱吞吐量前十位的國際港提供足夠貨源,幾大港口將為爭取貨源腹地而激烈競爭(見表2)。

表1 世界港口集裝箱吞吐量排名前10位(2001-2010年)

三、深圳市貿易和物流對外通道(Gateway)分析

全球化和地方發展理論中,貿易終端(包括港口、機場、火車站、貨運站等)應該是物流地理學研究的中心,因為這些研究涉及經濟(economic)、政治(political)、城市(urban)和地理學中的其他領域(Goetz and Rodrigue 1999)。對于深圳來說,港口和機場是深圳跨國貿易和物流的最重要的通道。全球生產網絡下,其發展、空間聯系、組織管理都在經歷一些前所未有的變化。

(一)港口

1.深圳港口發展條件

深圳港地處珠江三角洲地區,位于伶仃洋東岸,是我國沿海主要港口之一和華南地區重要的集裝箱干線港。深圳港由東部鹽田港和西部港群組成。改革開放以來,深圳利用毗鄰香港的優勢,創與港商合作建設港口的先河,取得率先發展。近30年來,深圳市建設港口的資金中,有65%的屬于外商投資,這其中90%來自香港投資。目前深圳港的鹽田、蛇口、赤灣港區三個集裝箱碼頭公司均以香港企業為主建設和經營。香港企業來深圳發展一方面帶來了投資,提供了資金保證,另一方面提高了深圳集裝箱碼頭經營管理水平,基礎設施的水平較國內其他港口要高,而且流程化的管理保證裝卸效率的大幅度提升,達到國際先進水平。深圳港已經成為深圳市物流業發展的名片,已經連續五年是全球第四大集裝箱港口。

深圳港雖然取得領先一步的發展,珠三角內部各港口存在著激烈的競爭。作為第一等級的集裝箱港口,香港、深圳、廣州各具優勢和不足,深圳港的優勢在于:首先,與港商合作建設港口的先發優勢。香港企業的經營和建設提升了深圳港的管理和建設水平;其次,相比于香港的區位優勢和價格優勢。深圳是珠三角中心城市之一,離箱源比香港更近,同時深圳港靠近國際主航道,其區位優勢比較優越。對比之下,香港的勞動力價格平均是深圳的2-4倍,建港費用是深圳的2-3倍,因此更能以較優質的服務和低廉的價格吸引船公司的掛靠。深圳港的劣勢主要是,目前政策環境還不夠寬松;海關等政府部門相對低效、物流業發展水平低、港口作業效率有待進一步提高以及作為特區的政策優勢逐步喪失等。

表2 珠三角港口體系發展階段及階段特征分析

香港作為全球航運、金融中心之一,法律、金融服務業發達,己有上千家與航運業有關的公司在港經營,為集裝箱運輸提供融資、保險、仲裁及船舶服務;此外香港發達的通訊業,有效地保證了集裝箱貨運業信息、資訊的通暢。香港港口后方服務設施完善。香港的主要劣勢在于其港口集疏運,由于深港間公路口岸兩側各自路網的能力均在20萬輛/日以上,而連接兩地間的公路口岸通行能力僅為3萬輛/日,嚴重削弱了公路的運輸效率,難以適應兩地快速增長的客貨運輸需要。

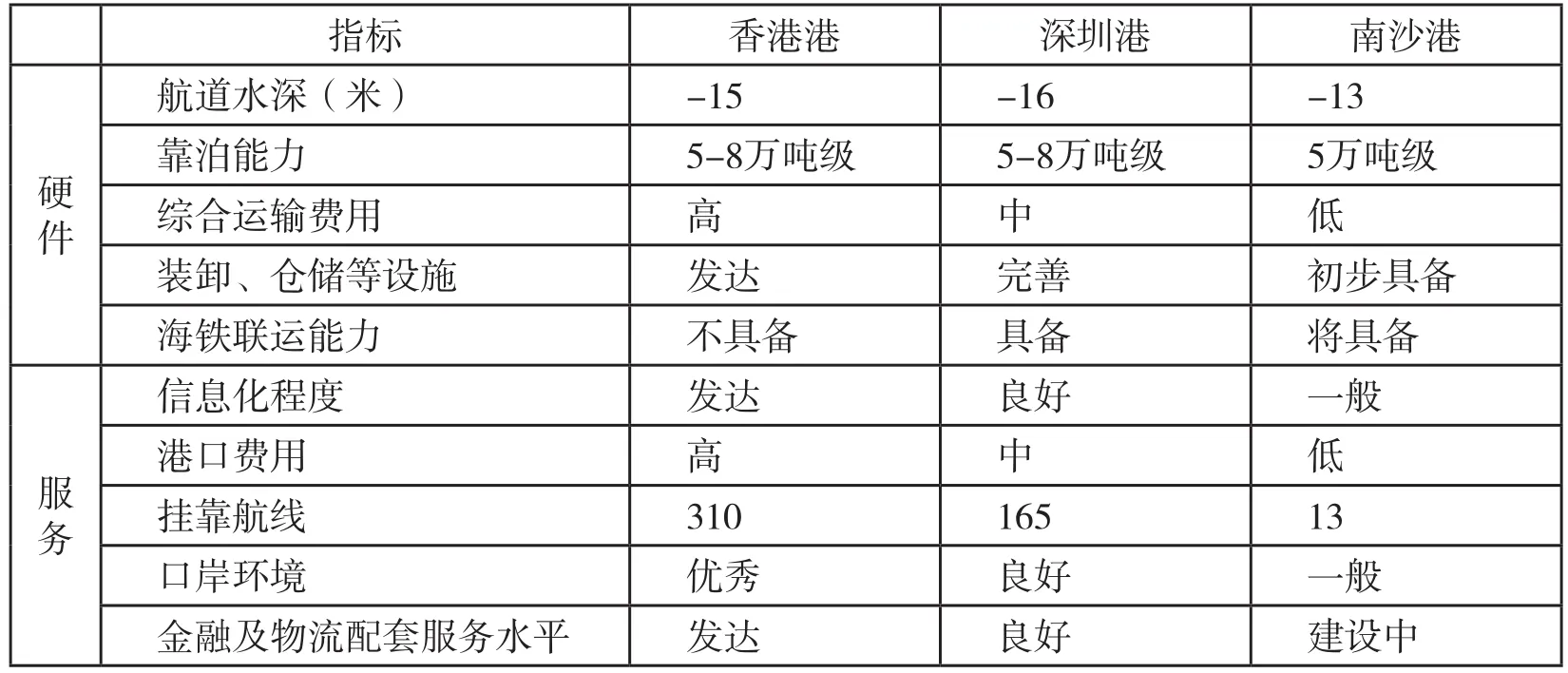

相對于香港和深圳,廣州港集裝箱發展的優勢是:更靠近廣大的經濟腹地和貨源地(如珠三角地區、廣西等),雖然海運的成本可能高于香港深圳,但如果考慮陸上運輸的成本,那廣州港的綜合運輸費用要比從香港和深圳出口節省約80美元。但廣州港也存在掛靠航線少,口岸環境一般,航運人才缺乏等“軟件”發展問題(見表3)。

表3 深圳、香港、廣州港發展硬件、軟件條件的比較

2.深圳國際海運集裝箱運輸遍布全球各大洲主要港口

集裝箱的出現是國際航運產業發展中具有里程碑意義的技術革命,它極大地降低了貨物運輸的成本,從而改變了世界經濟的形態(萊文森, 2008)。鹽田港是深圳集裝箱碼頭發展的代表,2007年鹽田港吞吐量就超過千萬標箱,成為世界單港吞吐量最大集裝箱碼頭,可以說深圳港集裝箱化的程度已經走在世界前列。集裝箱港口航線的布局既是反映港口的服務能力的重要指標,又是反映其全球影響范圍的重要指標。從深圳港國際航線情況來看,2002年以來,深圳港國際航線覆蓋正以較快速度較長,密集程度不斷增加,全球前二十大船公司多已在深圳落戶。國際航線以歐美航線為主,航線覆蓋便于各大洲主要國家港口,影響范圍擴展至全球,這與中國經濟外向型發展戰略是息息相關的(見圖3)。

3.集裝箱港口的運營與國際合作

全球生產網絡下,世界航運市場是主要由班輪公司(Carriers) 和碼頭運營商(Operators)共同控制。碼頭和班輪是緊密聯系的整體(Notteboom and Rodrigue 2008) 。從碼頭運營商和班輪公司發展情況來看,集中趨勢明顯,且主體相似性強。因此碼頭、班輪的運作一體化趨勢正在加強。無論是全球兩大班輪公司聯盟還是馬士基成功收購鐵行渣華,都表明全球班輪業開始進入一個規模宏大的競爭與合作的新格局。班輪之間的戰略聯盟、班輪公司投資碼頭建設或碼頭運營商開設集裝箱運輸業務,也是國際航運業對國際航運市場環境變化的必然順應(宗會明,2009)。

全球生產網絡下,鹽田港的經營已經深深嵌入到全球生產網絡中。鹽田國際與主要船運公司的合作主要是通過多方共同參股投資碼頭運營的模式來實現的。在鹽田國際成立初期,是由多方股東組成,包括和黃集團控股(HPH)的Hong Kong International Terminals(HIT香港國際貨柜碼頭)集團和鹽田港集團共同投資建設,股份比例為73∶28,后來三期擴建工程啟動后,股份比例調整為65∶35。(HIT香港國際貨柜碼頭)成立之初是由股東和記黃埔集團(HPH)(86.5%)、世界上最大的船運公司馬士基(5%)及第三大航運公司PNO鐵華渣打(5%)等其他航運公司共同組成。但經過一系列的調整,包括2005年5月,馬士基集團宣布以23億歐元的價格并購世界上第三大班輪公司鐵行渣華,及2008年將HIT股權20%轉讓給新加坡港務集團(PSA International)。因此HIT集團當前的股份構成為和記黃埔集團(HPH)、新加坡港務集團(PSA International)、馬士基海運(Maersk Line)及其他航運公司比例為:66.5∶20:10∶3.5。因此,通過鹽田國際的股權關系分析來看,其控股集團和記黃埔集團(HPH)與全球最大的航運公司都存在密切的關系,共同承擔風險和碼頭的收益,其聯盟關系可見一斑。

圖3 深圳市港口國際航線分布(2002年,2007年)

圖4 鹽田國際與航運公司的股權關系分析

(二)空港

1.空港發展基礎條件

深圳市以對外貿易為主導的行業特征決定了港口、機場等對外交通設施的重要地位,空港成為深圳市重點培育和發展的物流基礎設施。深圳寶安機場于1991年10月12日正式通航,占地面積約10.8平方公里,現在跑道兩條(3800m*60m和3400m*45m),客貨機坪總面積53萬平方米,機位53個。并配有年處理能力20萬噸的現代化貨站。截止2011年9月,深圳機場已與97個城市通航(其中:國內城市74個,國外城市23個);已開通航線128條(其中:國內航線104條,港澳臺3條,國際航線21條;其中國內全貨機航線17條,國際全貨運航線16 條);在深圳機場運營的航空公司多達32家,其中國內航空公司20家,國際航空公司12家,基地航空公司有10家。深圳機場可以提供覆蓋全球的進出口運輸服務和中國國內城市的空運運輸,被中國民航總局定位為華南航空貨運及快件集散中心。2010年,根據國際機場協會統計,貨量居全球機場排名第25位,中國大陸第4位。與香港機場相比,雖然在硬件基礎設施上已經有長足的進步,但在國際航線布局、配套政策與空港服務方面卻有較大的差距。

雖然起步晚,政府扶持政策優勢明顯。深圳市高度重視物流業發展,2005年將物流業納入城市四大支柱產業之一,并制訂《現代物流業發展規劃》。在航空物流方面重視加強機場與航空公司、貨運代理人、客戶之間的戰略合作關系,為了吸引更多航空公司在深圳寶安國際機場開辟貨運航線,深圳市政府已于2007年出臺了《深圳寶安國際機場新開貨運航線財政資助資金管理暫行辦法 》,對在深圳機場開設貨運業務的航空公司給予現金扶持。

2.國際貨運航空運輸發展略差,影響范圍主要是東南亞地區

如前所述,隨著全球生產網絡對貨物配送的要求向更小規模(smaller units)、更頻繁(higher frequency)方向發展,目前航空運輸市場已經占據了全球國際貿易價值總額的一半,航空運輸產業未來幾十年將有大規模的增長。這種發展趨勢需要引起地方政府和企業的重視。目前深圳機場國際貨運發展仍處于發展期,具有區域性的影響范圍。從2007年深圳機場國際貨運流向來看,前10名國際流向機場中,8個機場位于東南亞地區,歐洲和北美地區各有一個機場。從輻射范圍來看,深圳機場的國際貨運影響力主要集中在東南亞周邊國家和地區,仍有較大的發展空間(如圖5)。

四、結論

首先,全球生產網絡下,跨國企業實現了全球范圍內的生產、組裝、配送,因此跨國的貿易和物流將會有大規模的增長。為實現城市和地方物流產業的發展,每個城市都必須積極融入到全球生產網絡中,明確自身定位和職能,承擔全球范圍的分工與合作。政府需要發揮積極作用,創造較好的投資環境,吸引國際投資或企業入駐,扶持本土物流企業發展和參與國際化競爭。其次,全球生產網絡下深圳物流產業正面臨著珠三角及周邊城市競爭和挑戰。全球化是由市場機制主導的經濟發展格局,將對中國計劃與市場相結合的資源配置機制產生較大沖擊,各級城市政府應該將地方發展與全球化將結合,對區域和城市物流資源進行合理規劃,重視城市間物流產業的協調與物流設施的功能整合,避免地區和城市間物流發展的惡性競爭;第三,融入全球生產網絡中,必須要重視港口、機場、火車站等物流終端發展,尤其是機場建設。目前深圳港口運輸發展硬件基礎普遍較好,并達到國際水平,但配套設施和政策發展存在較多問題,航空運輸發展對未來城市產業發展將更為重要,但目前機場建設重客運而輕貨運,發展基礎遠遠低于國外大型先進的貨運機場。

圖5 深圳寶安機場十大國際航線貨運流向示意圖(2007年)

[1]Aoyama, Y., S.Ratick, et al.(2006).“Organizational Dynamics of the U.S.Logistics Industry: An Economic Geography Perspective.[J]” The Professional Geographer 58(3): 327-340.

[2]Bowersox, D.J., D.J.Closs, et al.(2000).“Ten mega-trends that will revolutionize supply chain logistics[J].” Journal of Business Logistics 21(2): 1-16.

[3]Coe, N.M., M.Hess, et al.(2004).“‘Globalizing’ regional development: a global production networks perspective[J].” Transactions of the Institute of British Geographers 29: 468-484.

[4]Goetz, A.R.and J.-P.Rodrigue (1999).“Transport terminals: new perspectives[J].” Journal of Transport Geography(7): 237-240.

[5]Hesse, M.and J.-P.Rodrigue (2004).“The transportation geography of logistics and freight distribution.[J]” Journal of Transportation Geography 12: 171-184.

[6]Mccalla, R.J., B.Slack, et al.(2004).“Dealing with globalisation at the regional and local level: the case of contemporary containerization[J].” The Canadian Geographer 48(4): 473-487.

[7]Notteboom, T.and J.-P.Rodrigue (2008).“Containerisation, box logistics and global supply chains: the integration of ports and liner shipping networks.[J]” Maritime Economics & Logistics(10): 152-174.

[8]Rodrigue, J.-P.and M.Hesse (2006 ).North American perspectives on globlized trade and logistics.Globalized Freight, Transport Economic, Management and Policy[B].T.Leinbach and C.Capineri.UK,Edward Elgar Pulishing.

[9]Slack, B.(1999).“Across the pond: container shipping on the North Atlantle in the era of globalisation.[J]” Geojournal 49: 9-14.

[10]Tavasszy, L.A., C.J.Ruijgrok, et al.(2003).“Emerging global logistics networks: Implications for transport systems and policies[J].” Growth and Change 34(4): 456-472.

[11]Wang, J.J.and B.Slack (2000).“The evolution of a regional container port system: the Pearl Rivel Delta.[J]” Journal of Transport Geography 8: 263-275.

[12]萊文森.集裝箱改變世界[B].北京,機械工業出版社,2008.

[13]薛鳳旋,楊春.外資:發展中國家城市化的新動力——珠江三角洲個案研究[J].地理學報,1997,52(3):197-198.

[14]宗會明.全球生產網絡下地方物流組織網絡研究——以深圳市為例[D].地理科學與規劃學院.中山大學.博士論文,2009.

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

當代工人(2019年20期)2019-12-13 08:26:11

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

中國軍轉民(2017年6期)2018-01-31 02:22:28

海洋世界(2016年12期)2017-01-03 11:33:00

現代企業(2015年2期)2015-02-28 18:45:09