個稅調整,彰顯改善民生的決心

2011-05-02 09:02:38趙志偉

民生周刊 2011年28期

關鍵詞:改革

□ 本刊記者 趙志偉

個稅調整,彰顯改善民生的決心

□ 本刊記者 趙志偉

三天前,家住北京市朝陽區雙井天之驕子小區的劉先生還在納悶:“民意僅僅值30元錢嗎?”沒想到:三天后,全國人大常委會通過修改后的個人所得稅法,個稅起征點從二審草案中的3000元提高到了3500元,“雖然僅僅是提高了500元,距離我的想法仍有差距,但還是讓人心頭一暖,畢竟政府讓利于民了。”劉先生驚喜中略帶一點疑惑,“不過,真不知道這個3500元是怎么最后定下來的?”

起征點為何定3500元

2011年6月30日下午,以134票贊成、6票反對、11票棄權,十一屆全國人大常委會第二十一次會議表決通過了《全國人民代表大會常務委員會關于修改〈中華人民共和國個人所得稅法〉的決定》。根據這個決定,個稅起征點將從現行的2000元提高到3500元,并將于今年9月1日起施行。

此前三天,提交全國人大常委會二審的個稅法修正案草案,起征點還維持在3000元不變。短短三天后,起征點就提高到了3500元。這一調整,引起了社會眾多人士的高度關注。什么原因導致了這種“出人意料”的修改?

全國人大常委會委員長吳邦國在此次常委會會議上講話時表示,在通過網絡發表意見的公眾中,83%的人希望在原方案基礎上適當上調工薪所得減除費用標準,這從一個側面反映了老百姓的期待。“在這次會議上,我們本著認真負責的態度,綜合考慮各方面意見,積極與國務院溝通協調,經過充分審議、反復研究,對草案作了進一步修改。”

6月30日,全國人大常委會法工委副主任李飛在新聞發布會上表示,這體現了全國人大常委會真正發揚民主,科學立法。李飛解釋,個稅法修正案草案有8萬多人提出了23萬多條意見,雖然二審最初提交的修改方案對3000元的減除費用標準沒有修改,但第一級稅率將5%降到3%,加大了對工薪所得納稅人中70%較低收入人群的減稅力度。但在全國人大常委會分組會議審議修改方案時,有一些委員提出,是不是能夠再加大減輕稅負的力度,因此最后定為3500元。

“500元的距離,在技術層面并不大。但在價值層面,彰顯的是改善民生的決心。”有媒體如此報道。

不過,也有報道分析指出,“此次,公眾只是獲知個稅起征點將提升至3500元的結果,對其過程卻不甚了然。如果這也算是民意的勝利,那只能說是一場不明不白的勝利。對公眾而言,起征點的調高更像是一種自上而下的恩賜,或意料之外的紅包。”

“這個3500元的起征點,到底是如何科學計算出來的?為什么不能再提高一些?”劉先生說他看了很多公開報道,但依然一頭霧水。記者走訪專家學者的過程中,亦未得到明確的答復。

不過,國家人力資源和社會保障部下屬中國人事科學研究院工資福利研究室岳穎副主任認為,“起征點到底定多少合適,應取決于居民的基本生活開支,這個費用是養活再生產勞動力的最基本開支,如果也征了稅,那就是過頭稅。”

中國社會科學院財政與貿易經濟研究所稅收研究室財政學博士蔣震則表示,“我們認為(個稅起征點3500元)基本上能囊括生活成本,維持必要生活開支,如果不考慮住房等需求。”

個稅調整的影響力

據中國之聲《新聞晚高峰》報道,最終通過的個稅修改決定將工薪所得免征額由目前的2000元提高到3500元,意味著6000萬人不再繳納個稅,“換種說法,就是國家讓利于民每年至少1600億元。”記者這樣分析后,劉先生似有所悟。

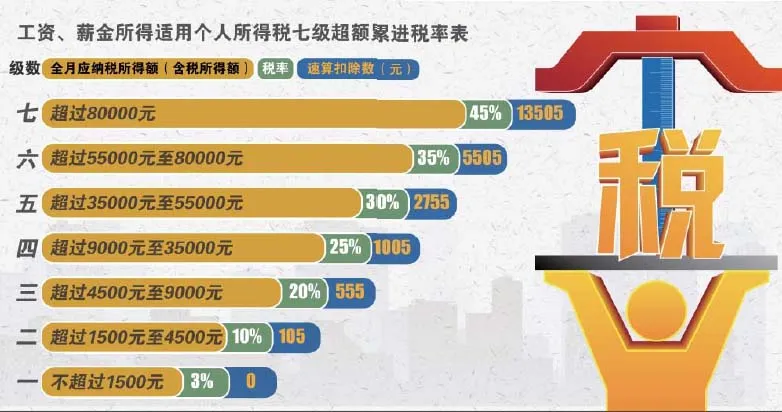

記者發現,此次個稅法修改是三次修改以來首次修改稅率表,由原來的9級超額累進稅率減少為7級超額累進,在全國人大常委會此次審議時,又將最低檔稅率由5%降低到3%。

“納稅人納稅負擔普遍減輕,體現了國家對因物價上漲等因素造成居民生活成本上升的一個補償。”6月30日,財政部稅政司副司長王建凡在新聞發布會上表示,通過調整工薪所得稅率結構,使絕大部分的工薪所得納稅人在享受提高減除費用標準的同時進一步減輕稅負。

安徽蕪湖市一納稅人在用放大鏡網上搜索發布個稅起征點提高新聞的網站。

劉先生在北京豐臺一家大型物流公司任職,月薪5000元左右。他認為,個稅免征額提高到3500元,最低檔稅率由5%降低到3%后,月收入(扣除三險一金后)按5000元計算,應繳納稅額是45元,而此前的實際繳納額(個稅調整前)是325元。“算下來,減稅280元。”劉先生呵呵笑著說,也算是一筆不大不小的費用了。

據悉,此次個稅調整后,月收入3000元至3500元(扣除三險一金后)的工薪族,自今年9月1日起,就可以“高枕無憂”不必再繳稅了;月收入3500元至38600元(扣除三險一金后)的人士,依然需要繳稅,但稅額會有不同程度的減輕。收入越高,所減稅額越少。比如月收入1萬元(扣除三險一金后)者,調整前實繳稅1225元,調整后應繳稅745元,實際減少480元;而月收入38600元(扣除三險一金后)以上者,此次個稅調整后,則需要繳納更多的稅額。比如月收入10萬者,調整前實繳稅28825元,調整后應繳稅29920元,實際增加了1095元。

“這樣看來,這次個稅調整是惠民不少了。”劉先生仔細聽了記者的分析后,不無感慨地說。

起征點不是關鍵問題

然而,就在舉國上下為個稅起征點“熱血沸騰”的日子里,記者采訪蔣震時,卻聽到了一個頗為新奇的說法:起征點并非關鍵問題。

如此“1600億元”的惠民力度還嫌不夠,那么,什么才是個稅改革的“關鍵問題”?

“咱們現在的矛盾關鍵不在于個人所得稅,而在于流轉稅。”

流通稅,指以納稅人商品生產、流通環節的流轉額或者數量以及非商品交易的營業額為征稅對象的一類稅收。流轉稅的課稅對象既包括商品銷售額,也包括非商品銷售額。各種流轉稅,如增值稅、消費稅、營業稅、關稅等,是政府財政收入的重要來源。

“即使免征額提高再高,對低收入群體也沒有任何影響。”蔣震認為,原來不用繳稅的,此次個稅調整后依然不用繳稅。“咱們可以做一個比較,你個人所得稅免征額定再高,你讓食品價格降低一點,哪個給低收入群體帶來的實惠更大?”蔣震分析說,平日里我們吃的糧食,吃的饅頭等,里面都含稅,“中國的稅制結構以流轉稅為主體,大量流轉稅可以轉嫁給消費者。” 蔣震認為,此次個稅調整,只是對中等收入群體,較為有利。

所以,“要從整個稅制結構來看,不要就個人所得稅談個人所得稅。”蔣震指出,理想的做法是“不斷完善個人所得稅,不斷降低流轉稅。”

“目前,我國行業收入差距、地區收入差距、不同群體收入差距均達歷史最高,收入分配格局嚴重失衡已成共識。如何合理調整收入分配關系,努力校正失衡的收入分配格局,成為當前迫在眉睫的社會難題和政治難題。”岳穎介紹說,我國“十二五”規劃綱要基本確定了合理調整收入分配關系的“提低、擴中、控高”的基本思路與政策取向。但是,如何有效地“提低、擴中、控高”,則成為人們關注的焦點。

“提高個稅起征點,保證居民基本生活開支,不征‘過頭稅’。”岳穎針對如何“擴中”,提出了自己的建議。此次個稅調整,似乎與岳穎的見解不謀而合。

不過,還是有所區別。岳穎認為,個人所得稅本來是控制高收入者過高收入的一種手段,如在美國10%的最高收入者繳納個稅占總額的80%以上。遺憾的是,個稅改革卻成為我國“擴中”的首選。

岳穎指出,由于中等收入者的邊際消費傾向比較高,因此要進一步擴大中等收入階層比重,形成中等收入群體占主體的“橄欖型”分配格局,警惕“中等收入陷阱”。

她建議,“加快稅收制度改革,加大所得稅的再分配功能,讓個人所得稅調節的重點轉向以高收入者為主,調高個人所得稅的起征點和高收入者的累進所得稅率,減少所得稅的累進層級,并加大各層級之間的級差,來減輕中等收入階層的稅負。”

個稅改革的理想目標

顯然,個稅改革是一個很復雜的問題,不是一蹴而就可以解決的。

就在此次個稅調整結果出來的前一天,即6月29日,中國社科院財政與貿易經濟研究所發布報告稱,我國個稅的改革目標定位于“綜合與分類相結合”可以追溯至上個世紀90年代中期,迄今已跨越了“九五”、“十五”和“十一五”規(計)劃,并寫入“十二五”規劃,但目前,這一改革目標仍停留于研究層面,未取得實質進展。

所謂“綜合與分類相結合”,這份名為《個人所得稅:邁出走向“綜合與分類相結合”的腳步》的報告副主編、社科院財政與貿易經濟研究所稅收研究室主任張斌對外介紹說,“綜合與分類相結合”的個稅制度是要建立在納稅人個稅申報的基礎上,但我國目前的個稅征管機制,仍停留在間接征收、截流管理的水平,也就是從源征稅、代扣代繳。

據悉,盡管目前我國已實施年所得超過12萬元納稅人自行納稅申報制度,但大量還是“間接征收、截流管理”。如此征稅,“連你自己都不可能直截了當地知道自己納了多少稅。”蔣震說,這必然導致個人所得稅征管不理想。

該報告稱,在現時稅收征管環境和條件的約束下,要使中國的個人所得稅制朝“綜合與分類相結合”的既定目標邁出實質性腳步,唯一可行的辦法是采用“漸進式”改革路徑。

何為“漸進式”改革路徑?報告指出,為避免因所謂征管條件不到位導致的阻礙,“漸進式”改革初始方案的核心是,在保持現行分類所得稅制框架基本穩定的前提下,以已經實施的年所得超過12萬元納稅人自行納稅申報制度為基礎,通過對部分所得項目適用綜合稅率表進行年度匯算清繳的方式,對已經進入自行申報范圍的納稅人先行實施綜合計征。

張斌介紹,該漸進式改革方案的最大優點在于,既可控制自行申報納稅人的初始規模,又可較好利用既有制度框架。與分類所得稅制(現行的個人所得稅征稅制度)相比,在有利于加強對高收入者的稅收調節力度的同時,又具有較好的可拓展性。

該報告還建議,隨著個稅征管條件和征管機制的逐步完善,可逐步擴大綜合計稅納稅人的數量范圍;擴大納入綜合計稅范圍的所得項目;適時引入差別扣除項目,條件成熟時允許以家庭為單位申報納稅等;最終走向個稅改革的目標方案。

無獨有偶,著名財經評論員葉檀接受媒體采訪時,也曾認為,“在條件適當的情況下,應當盡快實行綜合稅制的改革,我們的分類稅制現在已經從9級到7級,但是7級還是太多,而且是以個人為單位征收,而不是以家庭為單位征收,未來所有的這一切都應該向著以家庭為單位征收,然后盡量減少層級提高效率的這么一個方向去走。”

圖為實行3500元個稅起征點以后,各階段收入個稅計算分析。圖/CFP

鏈接

自1993年《個人所得稅法》確立以來,我國曾先后進行了兩次比較重要的個稅改革。第一次是2005年10月27日,全國人大常委會通過決議,把個人所得稅工薪費用減除標準從800元調整到1600元,并于2006年1月1日起施行。第二次是2007年12月29日,全國人大常委會表決通過,個人所得稅起征點自2008年3月1日起由1600元提高到2000元。與之前兩次相比,本次個稅調整,起征點提高幅度明顯加大。

□ 編輯 劉文婷 □ 美編 閻 瑾

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50