醫院固定資產折舊的會計核算

2011-05-24 00:34:56張建斌

中國鄉鎮企業會計 2011年7期

關鍵詞:醫院

張建斌

根據新《醫院會計制度》規定,醫院固定資產自醫院執行《醫院會計制度》開始當期計提折舊。折舊是對醫院固定資產按其應計提折舊額所進行的系統攤銷。醫院固定資產計提折舊是醫療衛生系統會計制度改革的一大進步。為方便醫院會計人員學習《醫院會計制度》,弄通《醫院會計制度》,執行《醫院會計制度》,做好醫院固定資產折舊核算工作。筆者草擬本文,對醫院固定資產折舊核算談一點粗淺之見,以期得到專家學者指正。

一、影響醫院固定資產折舊的因素

醫院固定資產是指單位價值在1000元及以上(其中:專用設備單位價值在1500元及以上),使用年限在一年以上(不含1年),并在使用過程中基本保持原有物質形態的資產。從固定資產定義看出,考慮固定資產折舊,就要考慮固定資產以下因素:

1.固定資產計量價值,即原值。這是固定資產計提折舊的基礎。

2.預計使用壽命。預計使用壽命實質上就是預計固定資產的潛在功能。由于在固定資產管理上,人們用可供使用的時間來衡量它的功能大小,計算它的功能持續時間的長短,因此在計算折舊時,通常把潛在的功能折算為使用年限。確定固定資產預計使用壽命時,應考慮固定資產有形損耗和無形損耗兩個因素。實際工作中,《醫院財務制度》已經通過附件形式把固定資產預計使用年限規范下來。醫院進行固定資產折舊時,固定資產預計使用壽命可以通過查《醫院財務制度》附件1的“醫院固定資產折舊年限表”取得。

二、醫院固定資產折舊范圍

為了正確計算固定資產折舊,應明確哪些固定資產應當計提折舊,哪些固定資產不應計提折舊,就要明確固定資產折舊的范圍。

醫院固定資產折舊范圍分為空間范圍和時間范圍。

從固定資產折舊的空間范圍劃分:醫院固定資產分為四類,房屋及建筑物、專用設備、一般設備、其他固定資產。圖書參照固定資產管理,但不計提折舊。

從固定資產折舊的時間范圍劃分:應按月初應計提折舊固定資產計提折舊。即,當月增加的固定資產,當月不提折舊,從下月起計提折舊;,當月減少的固定資產,當月仍計提折舊,從下月起不計提折舊;已提足折舊仍然繼續使用的固定資產,不再計提折舊。提前報廢的固定資產,也不再不提折舊。

三、醫院固定資產折舊方法

根據《醫院會計制度》和《醫院財務制度》有關規定,醫院原則上應當根據固定資產性質,采用平均年限法或工作量法計提折舊。折舊方法一經確定,不得隨意變更。

(一)平均年限法

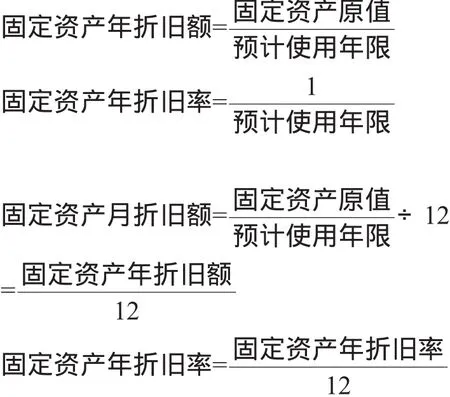

平均年限法又稱為直線法,是指將固定資產原值按年限平均分攤到各年中的方法。需要注意的是,采用平均年限法計提固定資產折舊時,可以直接采用固定資產使用年限的倒數作為年折舊率計算固定資產年折舊額。公式如下:

通過以上公式可以看出,計算固定資產折舊額不考慮固定資產預計殘值。

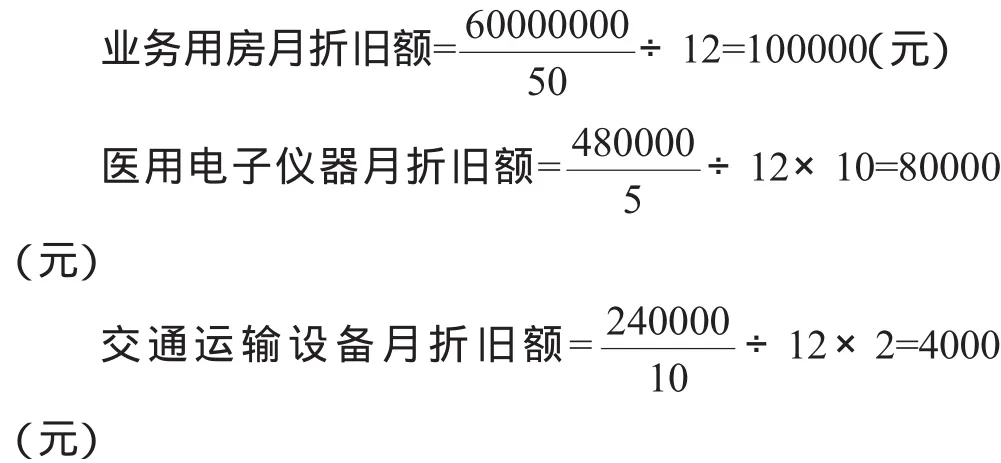

【例1】某三級醫院有業務用房一棟,原值60000000元,預計使用年限50年;醫用電子儀器10臺,原值480000元/臺,預計使用年限5年;交通運輸設備2輛,原值240000元/輛,預計使用10年。按直線法計提各類固定資產月折舊額。

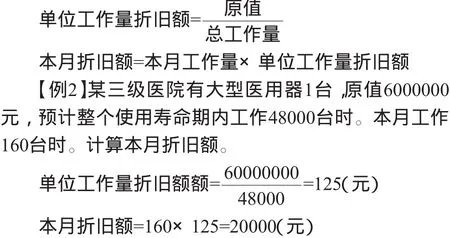

(二)工作量法

固定資產折舊的工作量法是指將固定資產原值按其整個使用壽命期內的工作量平均計算單位工作量折舊額,進而分攤到各期工作量收益期內的方法。其計算公式如下:

四、醫院固定資產折舊會計處理

(一)涉及的主要賬戶

“累計折舊”賬戶

(1)用途:用來核算醫院固定資產計提的累計折舊。

(2)性質:屬于資產類備抵賬戶。

(3)結構:貸方登記計提的固定資產折舊額,借方登記沖銷的減少固定資產累計折舊額。余額在貸方,表示醫院提取的固定資產折舊累計數額。

(二)核算舉例

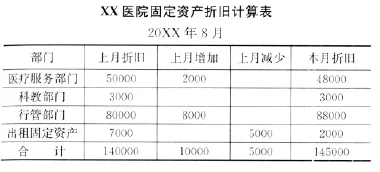

固定資產折舊是按月計提的,按地點歸集的,按用途分配的。即固定資產折舊時,加工藥品及衛生材料使用的固定資產,其計提的金額計入“生產成本”科目,提供醫療服務使用的固定資產,其計提的金額計入“醫療業務成本”科目,專門用于科研、教學活動的固定資產,其計提的金額,計入“待沖基金”科目,經營租出的固定資產,其計提的折舊額,計入“其他業務支出”科目,行政管理部門和后勤部門使用的固定資產,其計提的金額,計入“管理費用”科目。

【例3】某醫院本月固定資產折舊計算表如下:

?

根據上述“固定資產折舊計算表”,會計分錄如下:

借:醫療業務成本 48000管理費用 88000其他支出 2000待沖基金 3000貸:累計折舊 145000

五、計提固定資產折舊需要注意的幾個問題

1.融資租入固定資產折舊問題。計提融資租入固定資產折舊時,應當采用與自有應折舊固定資產相一致的折舊政策。醫院能夠合理確定租賃期屆滿時將會取得租入固定資產所有權的,應當在租入固定資產尚可使用年限內計提折舊;無法合理確定租賃期屆滿時能夠取得租入固定資產所有權的,應當在租賃期與租入固定資產尚可使用年限兩者中較短的期間內計提折舊。

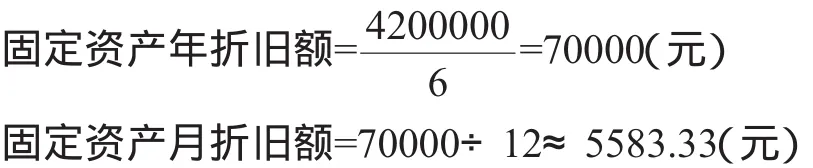

【例4】某醫院通過融資租賃方式租入大型醫療設備一臺,交付使用。設備價款4000000元(含增值稅)。另以支票支付運雜費、安裝調試費等200000元。根據“醫院固定資產折舊年限表”可知,該固定資產折舊年限為8年,但租賃合同規定,租賃期6年。目前,尚不可預知該設備租期屆滿是否取得其所有權。計算該固定資產年折舊額和月折舊額。

【分析】大型醫療設備折舊年限為8年,租賃合同規定租賃期6年。而由于尚不可預知該設備租期屆滿是否取得其所有權。故而應按租賃期與租入固定資產尚可使用年限兩者中較短的期間內計提折舊。

2.改良固定資產折舊問題。對于改良固定資產的折舊,按照有關規定,醫院改良固定資產,發生的與固定資產有關的更新改造等后續支出,能夠增加固定資產的使用效能或延長其使用壽命的,應當計入固定資產賬面價值;其他后續支出,如為了維護固定資產的正常使用而發生的修理費等,應當計入當期費用。

同理,因固定資產改良而延長其使用壽命的,應當按照更新改造后重新確定的固定資產成本以及重新確定的折舊年限,重新計算折舊額。

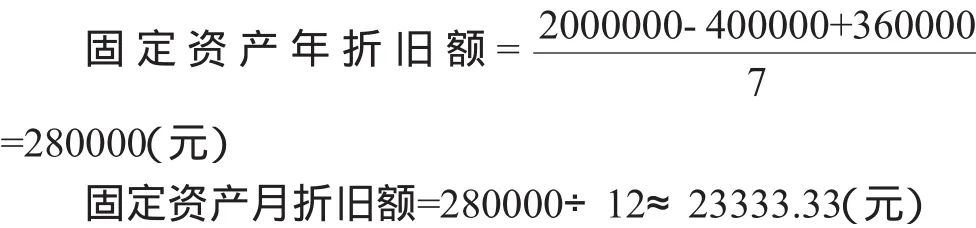

【例5】某醫院改良大型醫療設備一臺,原值2000000元,已計提折舊400000元。根據“醫院固定資產折舊年限表”可知,該固定資產折舊年限為5年,現使用1年。改良時,發生支出200000元。改良后,經專家測算,預計使用8年,尚可使用7年。計算該固定資產的年折舊額和月折舊額。

[1]中華人民共和國財政部制定.醫院財務制度基層醫療衛生機構財務制度[M].北京:中國財政經濟出版社.2011,2.

[2]中華人民共和國財政部制定.醫院會計制度[M].北京:經濟科學出版社.2011,2.

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年10期)2016-11-13 01:07:44

中國衛生(2016年3期)2016-11-12 13:23:36

中國衛生(2016年3期)2016-11-12 13:23:20

中國衛生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12