上市公司自愿變更會計師事務所的行為特征分析

2011-05-24 00:34:56黃娟高蕊

中國鄉鎮企業會計 2011年7期

黃娟高蕊

近年來,我國上市公司頻頻變更會計師事務所的現象引起了政府監管層、理論界以及社會公眾的廣泛關注。因此,有必要對我國上市公司變更會計師事務所的行為特征進行研究,從而有利于促進我國證券市場的健康穩定發展。

一、我國上市公司變更會計師事務所的現狀透視

上市公司變更會計師事務所分為自愿變更和非自愿變更。自愿變更通常指由上市公司自主地選擇與會計師事務所的業務委托關系,這種關系的存續或終止完全取決于上市公司自身;非自愿變更,也稱為監管誘致性變更,即監管部門對違規的會計師事務所實施暫停或撤銷職業資格而導致的上市公司對會計師事務所的變更。根據中注協的年度審計情況快報統計,在2010年年報審計剛剛開始之際,截止2月28日有120家A股上市公司更換了會計師事務所。最近10年間,我國上市公司更換會計師事務所的現象越來越頻繁,1998年僅有35家上市公司更換會計師事務所,占上市公司總數的4.86%;而在2001年就發展到了249家,占上市公司總數的21.19%;以后年份有所緩和且變更數量也趨于穩定。

?

表1數據顯示,除2002年以外,我國上市公司變更會計師事務所的情況表現出先升后降且呈現平穩的趨勢,2003年為5.81%,到2006年上升到10.58%,但到2009年又下降到7.38%,不再像1998年到2001年間從4.86%迅速上升到21.19%,這說明我國審計市場發展趨勢較好。但是這與國際成熟市場3%~4%的平均標準水平相比,還是較高。導致我國上市公司頻繁變更會計師事務所的原因很多,但是上市公司變更會計師事務所的行為具有哪些特征呢?其變更動機又是什么?這些都是亟待我們深入分析的問題。

二、研究設計

(一)樣本選取與數據來源

本文以2007-2009年間我國A股上市公司自愿變更會計師事務所為研究對象,選取變更組與未變更組兩組對等樣本進行對比,通過對比分析兩組對等樣本變更前后的審計意見的變化情況,變更組會計師事務所的規模變化以及ST上市公司所占的比重,以分析我國A股上市公司變更會計師事務所的行為特征。(1)變更組樣本。本文選取2007-2009年間發生了會計師事務所變更的342家A股上市公司,其中,剔除:金融行業,非自愿變更,因會計師事務所合并而發生的更名,因國資委要求而發生的變更,變更前后數據不完整的。(2)未變更組樣本。本文選取342家2007-2009年間未發生變更的A股上市公司作為未變更組樣本,其中,在會計年度與行業兩個指標上與變更組樣本對等。數據來源:國泰安CSMAR數據庫和2007-2009年年度審計情況快報。

(二)我國上市公司變更會計師事務所的信息披露情況

隨著我國證券市場的不斷發展和完善,上市公司的數量在不斷增加,對于我國上市公司變更會計師事務所的信息披露要求越來越嚴格,也越來越完善。中國證監會自1996年以來,發布了多項關于上市公司聘用、變更會計師事務所的規定,逐步完善了會計師事務所變更的信息披露規定。

?

從表2可以看出2007-2009年度上市公司自愿變更會計師事務所的信息披露情況表現為:第一,在342家自愿變更會計師事務所的上市公司中,有151家上市公司披露了其變更原因,占44.15%。不同年度變更信息披露率分別為:2007年度30.37%,2008年度56.48%,2009年度49.50%,有將近60%的上市公司沒有在年報中披露其變更會計師事務所的原因;另外,2007年的信息披露率極低,這說明我國監管層對上市公司變更會計師事務所的監管力度不夠。第二,上市公司對會計師事務所變更原因的披露涉及范圍較廣,披露信息的內容缺乏實質性,其可靠性也會有所影響。上述151家上市公司披露的變更原因排在前五位的分別是:事務所業務繁忙,無法按時完成審計報告;公司業務發展的需要;因事務所合并,公司更換事務所;事務所審計資格吊銷;公司進行了資產重組;雙方合作時間較長。其中,事務所審計資格吊銷排在第三位,主要是因為海南從信會計師事務所在2007年審計資格吊銷,而聘用該事務所的上市公司較多。

(三)變更會計師事務所的上市公司的集中度

342家樣本上市公司中有76家是ST上市公司,占總體樣本的比重為22.22%,其中,2007年為30家,比重為22.22%;2008年度有22家,比重為20.37%;2009年度有24家,比重為24.24%;這說明在我國證券市場中,ST上市公司比較容易更換會計師事務所。另外,在搜集整理2007-2009年年度審計情況快報數據時發現,前幾期的審計情況快報中披露的變更會計師事務所的上市公司家數較多,后幾期較少,這說明變更會計師事務所的上市公司的年報報告較早;同時也發現上市公司變更會計師事務所的時間一般在11月到次年的1月,這說明我國上市公司一般傾向于年報前臨時更換會計師事務所。

審計意見的嚴重程度由輕到重的排序:標準無保留意見、帶強調事項的無保留意見、保留意見、帶強調事項的保留意見、無法表示意見及否定意見。會計師事務所變更前后的審計意見的變化一般有三種:一是“緩和”,是指后任會計師事務所發表審計意見的嚴重程度低于前任會計師事務所發表的審計意見;二是“加重”,是指后任會計師事務所發表審計意見的嚴重程度高于前任會計師事務所發表的審計意見;三是“不變”,是指前后任會計師事務所發表審計意見一樣。

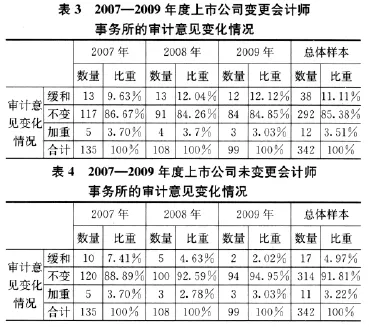

(四)會計師事務所變更前后的審計意見比較

?

從表3中可以看出,上市公司變更會計師事務所后,審計意見得到緩和的有38家,緩和率為11.11%;加重的有12家,加重率為3.51%,而85.38%的上市公司變更會計師事務所后審計意見沒有發生變化。三年的審計意見的緩和率在10%左右,這說明上市公司變更會計師事務所后審計意見的嚴重程度并沒有發生明顯的改變。而從表4來看,在2007-2009年間我國A股上市公司未發生會計師事務所變更的審計意見的緩和率為4.97%,這比變更組樣本的緩和率低很多。這說明審計意見是變更會計師事務所的原因之一。由此可見,監管層應該加強對上市公司變更會計師事務所的監管,防止其利用會計師事務所的變更來影響審計的獨立性,因為只有這樣才能保持審計獨立性,進而提高審計質量。

(五)前后任會計師事務所的規模變化比較

在2007-2009三個年度中,我國A股市場自愿變更會計師事務所的342家上市公司變更前后會計師事務所規模由小變大的比重占56.72%,而變更前后會計師事務所的規模由大變小的比重為43.28%,如表5所示。

?

進一步觀察可以看出,變更前后會計師事務所的規模發生從大到小明顯變化的為20.18%,未發生明顯變化的為23.10%,兩者相差不大;相反,在變更前后會計師事務所的規模發生從小到大明顯變化的為40.35%,而未發生明顯變化的僅僅有16.37%,這兩者相差比較大;分年度的數據也是如此。這從側面說明隨著我國證券市場的發展和完善,上市公司對審計質量的要求越來越高,具有追求高質量審計的趨勢。

三、研究結論與建議

(一)研究結論

本文通過對2007-2009年我國A股上市公司自愿變更會計師事務所的行為特征進行分析,結果表明:

(1)342家自愿變更會計師事務所的上市公司中,ST上市公司所占的比重較大,這說明ST上市公司較易變更會計師事務所;我國上市公司一般傾向于年報前臨時更換會計師事務所。

(2)變更組樣本的后任會計師事務所的審計意見緩和率有所下降且呈現出平穩趨勢,但審計意見的緩和率仍遠遠高于未變更組樣本的審計意見的緩和率。這在一定程度上說明,我國A上市公司仍然可以通過會計師事務所的變更來影響審計的獨立性,進而影響審計質量。

(3)在變更前后的會計師事務所規模上,會計師事務所規模變大的比例大于變小的比例,這說明我國A股上市公司對審計質量的要求越來越高。

(二)研究建議

目前我國披露會計師事務所變更信息的上市公司所占的比重較小,ST上市公司比較容易變更會計師事務所。因此,監管層應當加強上市公司對變更會計師事務所信息披露的監管,同時提高其信息披露的質量。其次,加大對ST上市公司的監管力度,防止其利用會計師事務所的變更來影響審計的獨立性,進而達到購買審計意見的目的。

[1]李爽、吳溪:《中國證券市場中的審計報告行為:監管視角與經驗證據》,中國財政出版社2003版.

[2]吳溪:《我國證券市場審計師變更的若干特征分析》,中國注冊會計師.2002年第1期.

[3]王蕓、林君芬:《證券市場自愿性會計師事務所變更行為特征分析》,財會通訊.學術版2007年第11期.