政府投資項目代建制取費模式研究

2011-06-01 08:38:06鳳俊敏

當代經濟 2011年18期

○牛 萌 鳳俊敏

(1、上海對外貿易學院;2、上海市電力公司松江供電公司 上海 201620)

一、引言

在我國經濟的高速發展過程中,政府投資對經濟增長的刺激效應十分顯著,尤其在基本建設領域,政府對公共基礎設施項目和社會公益項目等的投資數量與規模相當巨大。但傳統的“建設單位自營型”、“基建處型”、“臨時機構型”和“工程指揮部型”等項目管理模式已明顯不能適應市場經濟的要求,“投資、建設、管理、使用”多位一體的體制使得政府投資項目“三超”現象嚴重,投資效益低下,工程質量不高,社會資源浪費,貪污腐敗滋生。在此情況下,部分城市率先開始了對政府投資項目管理模式的改革與探索,代建制應運而生。

表1 “建設單位管理費”與“代建管理費”對比

代建制是我國政府投資項目管理制度的創新,它同時包含了政府投資體制和工程建設管理制度的創新。2004年7月國務院頒發的《國務院關于投資體制改革的決定》(國發〔2004〕20號文)中明確提出,“對非經營性政府投資項目加快推行‘代建制’,即通過招標等方式,選擇專業化的項目管理單位負責建設實施,嚴格控制項目投資、質量和工期,竣工驗收后移交使用單位”。

代建制推行以來,工程項目的管理更趨專業化,“三超”現象得到控制,管理成本降低,遏制了權利尋租與腐敗問題。但實踐過程中代建制也暴露出一些問題,其中代建制的取費標準成為比較突出且亟待解決的問題之一。

二、現行代建制取費標準的不合理性

目前代建制的推行還處于初級階段,國家對于代建取費標準無統一規定,各地在實際操作中基本都是按照2004年《財政部關于切實加強政府投資項目代建制財政財務管理有關問題的指導意見》(財建〔2004〕300號文)的相關規定執行:代建管理費“按不高于基建財務制度規定的項目建設單位管理費標準嚴格核定,并計入項目建設成本”。其中,“建設單位管理費是指建設單位從項目開工之日起至辦理竣工財務決算之日止發生的管理性質的開支”。但是,在理論和實踐中,以建設單位管理費作為代建管理取費的標準和上限都是不合理的。

通過表1的對比可以看出,傳統的建設單位管理費和代建管理費在工作內容、費用構成和所承擔的責任風險方面都是不同的。若簡單地將代建行為理解為代建單位代替建設單位履行部分職責,而就此按照分蛋糕的方式將代建工作所對應的部分建設單位管理費作為代建費用的話,就忽視了代建單位作為“以盈利為目的的企業法人”同事業單位兩者性質上的區別,此計算方式下的代建費用既無法對代建單位在代建過程中的所有必要資源消耗予以補償,更沒有利潤、風險和稅金方面的考量。

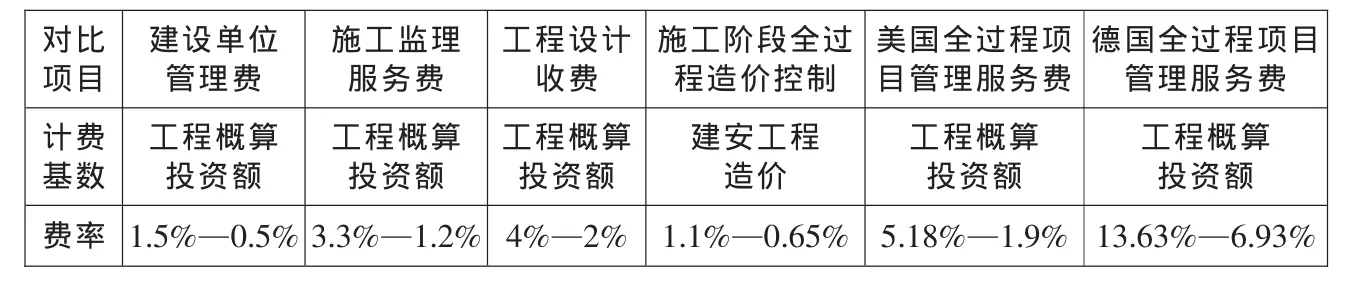

另一方面,以建設單位管理費為上限使得代建管理取費標準過低。通過將建設單位管理費取費標準與我國現行的幾種專業服務及美國、德國的項目管理服務取費標準對比可以看出(見表2),建設單位管理費的費率明顯較低。對于成本和時間投入都相對較多、工作內容與風險責任都相對較大的代建單位而言,如此低費率的收費標準遠低于其正常管理成本,不僅無法吸引高素質人才、不利于代建單位的發展,更會對代建制的推行產生影響。

國家推行代建制的目的就是通過市場化的手段改革傳統政府投資項目管理模式,借助專業化的技術力量實現建設工程項目管理的提升。從等價交換的角度講,要獲得比原管理體制下更好的項目管理服務,就需付出比建設單位管理費更高的價格來購買服務。合理的代建管理費也將吸引更多優秀的人才和企業進入代建行業,推動代建業的成長與發展。

表2 專業服務取費標準對比

三、代建制合理取費模式探析

如何科學合理地計算代建費一直是困擾我國工程咨詢業的難題。結合國內外項目管理及咨詢服務的實踐,常見的計費方式有“工程造價百分比法”、“固定總價法”、“薪金乘以系數法”、“按時計算法”、“成本加利潤法”和“激勵制度”等。

1、工程造價百分比法

工程造價百分比法即按照工程項目工程投資總概算的某一百分比進行計費,如建設單位管理費。這種計費方法在我國應用較多,操作簡便,但如何科學測算出合理的費率是其難點。

工程造價百分比法不適用于代建費的計算。如前所述,代建單位在項目前期就已經介入,從工程概預算到竣工決算的確定都需經過代建單位的認可。當代建費以工程總投資為計費基數時,節約投資勢必牽連到代建單位的經濟利益,這將影響代建單位對投資控制、方案優化的積極性,使其可能無法充分代表并維護業主方的利益。

2、固定總價法

固定總價法是由代建單位根據工作內容、難度和風險等進行綜合分析后對交鑰匙工程測算出的代建管理服務費的閉口包干價,由固定總價和可調整新增加工作量而引起的管理費用增加部分組成。此種計費方式下業主方的風險較小,通常適用于有明確的項目目標及服務范圍、規模小、工期短、相對簡單的工程項目。

3、薪金乘以系數法

薪金乘以系數法,即按所有參與項目管理的工作人員的實際工資為基數乘以一個系數,該系數包括了公司的管理費和稅金、利潤等。此方法中工作人員數量及薪金標準較難確定,常用于項目前期服務,對項目目標、服務范圍沒有明確要求的情況下,在我國應用尚不廣泛。

4、按時計算法

對一些管理類的咨詢項目常采用這種按時間收費的方式,比如,美國大型咨詢公司每小時收費約300—350美元,我國《建設工程監理與相關服務收費管理規定》中高級專家的工日費用標準為1000—1200元。此方法多用于臨時性、短期的服務項目。

5、成本加利潤法

成本加利潤法中的成本即指項目管理單位在該工程所投入的全部管理成本,包括直接成本(人員工資、福利等)和間接費用(行政費、稅等),利潤(酬金)部分通常在合同確定前預先確定。此種計費方式可以使雙方風險分擔、利潤共享,在國外應用較普遍,但實際操作中管理成本的確定是難點。

6、激勵制度

在我國各地試點過程中,為了對代建單位產生激勵,多采用將項目投資節余的一部分作為對代建單位的獎勵,例如浙江省規定,“按節余資金的10%—30%提取獎勵”。這樣代建單位的收益就由部分建設單位管理費和獎勵兩部分構成。但是單純以投資節余分成的方式作為獎勵會帶來一定的負面影響,代建單位有可能為片面追求投資節余而降低工程質量、忽視使用單位的合理需求。而且,從實踐結果看,代建單位基本享受不到投資節余的成果,無法參與分成的使用單位也會竭力將其辛苦爭取來的投資全部投入到項目中去。因此,將代建單位的收益與項目投資掛鉤的方式不妥。如果要采取激勵制度,則應將項目管理的質量、進度等與投資節余一并納入考核體系,同時,更多地采用非物質獎勵的方法對代建單位予以鼓勵,培養更多高素質的代建服務公司。

代建制是一種管理制度的創新,它不是一種具體的工程項目管理模式,代建制可以通過多種工程項目管理模式予以實施。通過對上述常用項目管理計費方式的比較分析,筆者認為,代建項目的取費模式應是根據項目類型、內容、風險的不同來選擇不同的計費方式,甚至是多種計費方式的組合。代建管理費的取費方式和標準宜更多地借用市場化的手段,依靠市場進行調節。同時為了避免惡性競爭,國家宜出臺相應的配套政策,以政府指導價的形式確定代建取費的下限。

四、結束語

合理的代建取費不僅直接影響到代建單位的工作積極性和代建項目的管理質量,更關系到代建市場的培育與發展,決定我國政府投資項目管理制度改革的成敗。目前我國的代建制探索尚處于起步階段,政策配套還不完善,過低的取費標準會影響代建行業的發展。我們應放寬思路,在政府的監管下充分借助市場的調節作用使代建管理費用更趨合理化,同時不拘泥于某種特定的計費方式,根據項目的特點,因時制宜、因事制宜地加以選擇,以促進代建管理服務市場更健康穩定地向前發展。

[1]蘭定筠:政府投資項目代建制制度設計研究[D].重慶大學,2008.

[2]鄭曉冰:政府項目代建管理模式下代建費費率研究——以昆明市為例[D].浙江大學,2010.

[3]湯海英:項目代建費收費標準芻議[N].建筑時報,2011-02-03.

[4]王滿良:建設項目代建制費用確定問題研究[J].山西建筑,2010(12).

[5]李博楠:建設項目代建制費用問題研究[J].中國工程咨詢,2009(1).

[6]楊三超、趙利、寧蘭:關于工程項目管理服務取費的探討[J].工程管理學報,2010(1).

[7]肖艷:政府投資項目代建制——第六講——價款及其支付[J].中國工程咨詢,2010(12).

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:30

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

建材發展導向(2021年14期)2021-08-23 00:57:24

現代企業(2021年2期)2021-07-20 07:56:54

中國外匯(2019年18期)2019-11-25 01:41:56

建材發展導向(2019年11期)2019-08-24 06:36:28

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17