紫鑫藥業財務騙局與監管迷失解析

2011-07-09 06:23:06林波

財經理論研究 2011年4期

林 波

(廈門理工學院 商學系,福建 廈門 361005)

一、案例背景

在電影院熱播的暑期檔影片變形金剛3、哈里波特7等續集之際,中國資本市場中小板也上演了一出十年前曾經轟動一時的“銀廣廈事件”續集之“紫鑫藥業”。不由讓人擔憂,十年一輪回,國內資本市場并未隨著時間的流逝而趨于完善,資本“烏云”頻頻再現。

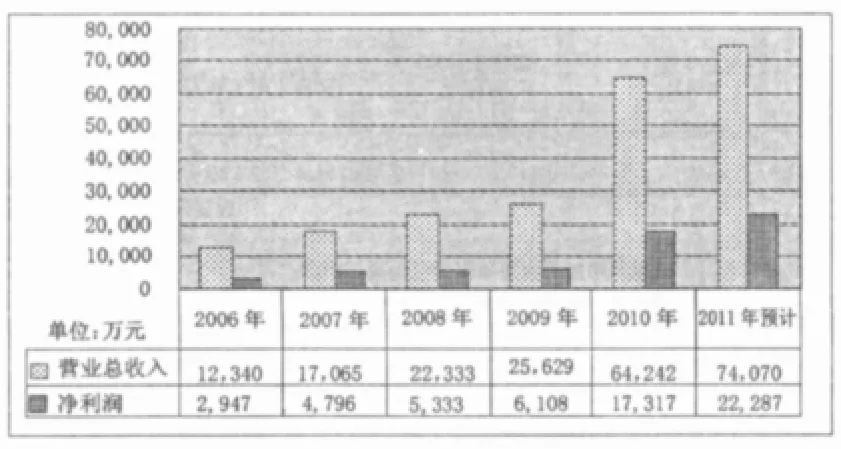

2010年,紫鑫藥業因其涉足人參業務創造了驚人的業績。2010年實現營收6.4億元,同比增長151%,實現凈利1.73億元,同比大增184%。2011年上半年,紫鑫藥業半年報披露,實現營收3.7億元,凈利1.11億元,同比增長226%和325%,相應的是其股價一路飆升。從2010年下半年開始,一年多時間暴漲了300%,其間,公司成功高價增發,再融資10億元。

憑借著人參概念,業績與股價雙雙飆升,紫鑫藥業由此引起了市場強烈關注,其中不乏大批專業投資者。從2010年底開始,包括長江證券、國海證券在內的多家券商連續發出十多篇關于紫鑫藥業的研究報告,且無一不是圍繞紫鑫藥業人參業務展開。其中類似“人參龍頭呼嘯前行”、“人參奇貨可居”、“引爆利潤增長點”、“利潤高速增長”等字眼屢見不鮮,且均是“買入”、“推薦”評級。但真相果真如此么?上海證券報的調查結果讓人瞠目結舌。本文將根據調查結果還原紫鑫藥業舞弊手法。

二、紫鑫藥業舞弊動機

圖1 紫鑫藥業歷年營業收入及凈利潤趨勢圖

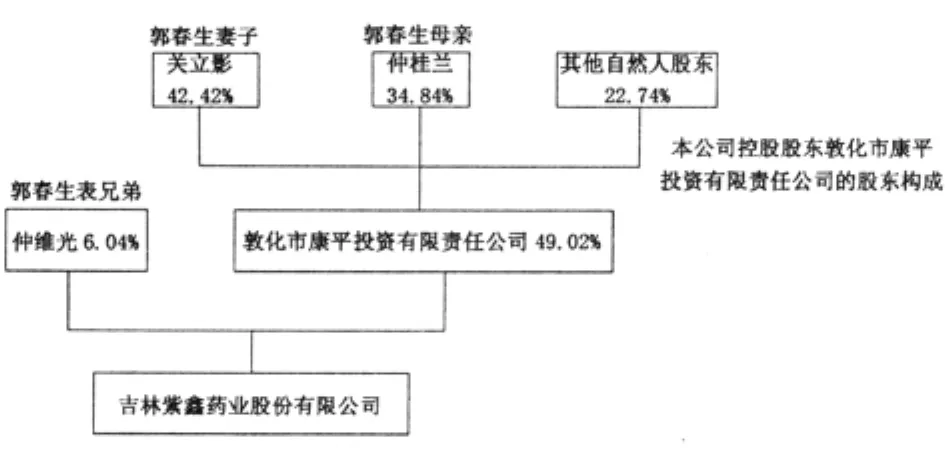

紫鑫藥業實際控制人郭春生通過敦化市康平投資有限責任公司(下稱康平投資)持有紫鑫藥業47.37%的股份,市值2.68億元,第二大流通股股東仲維光持股7.5%,市值4245萬元,此人與郭春生為表兄弟關系。如圖2所示,郭春生通過其妻子關立影、母親仲桂蘭、妹妹郭春紅、侄兒郭權等親屬關系持有了第一控股股東康平投資77.85%的股份,實際直接控制了紫鑫藥業。時至今日,這也成為紫鑫藥業涉嫌關聯交易的歷史因素。在2010年宣布將持股鎖定一年后,康平投資所持1.26億股股權(分紅前)已于2011年5月悄然解禁,加之仲維光(亦是郭春生親屬)持股于2010年先行解禁,兩者的二級市場套現障礙現已解除。同樣,在股價上漲之下,郭春生通過楊錄軍所“隱蔽”持有的388萬增發股,目前也已獲得了數千萬的浮盈。

圖2 郭氏家族對紫鑫藥業股權控制圖

綜上,為實現順利定向增發、大股東高價解禁等目標,郭氏家族選擇在2010年運作紫鑫藥業人參概念,虛構業績。

三、舞弊架構分析

(一)下游客戶“通化系”

據紫鑫藥業2010年年報,公司營業收入前5名客戶分別為四川平大生物制品有限責任公司、亳州千草藥業飲品廠、吉林正德藥業有限公司、通化立發人參貿易有限公司、通化文博人參貿易有限公司。這五家公司合計為紫鑫藥業帶來2.3億收入,占比達到36%。通過查閱紫鑫藥業歷年的定期報告,上述公司均未曾露面。而對比2009年年報,紫鑫藥業前5名客戶累計采購金額不足2700萬元,占當年營業收入的10%。而就在業績暴增的2010年,五大客戶“橫空出世”,且其背景也頗為“神秘”。

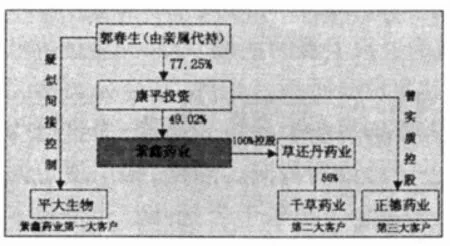

在定向增發以及大股東解禁的關鍵時點,神秘客戶帶來驚人利潤,帶動股價一路飆升,連創新高,以下揭示前三大客戶的實際控制人。

1.第一大客戶——四川平大生物:已是紫鑫藥業影子公司,采購能力與經營情況嚴重不匹配。紫鑫藥業2010年年報顯示,四川平大生物制品有限責任公司是第一大客戶,共采購了7068.58萬元產品,占全部營收的11%。同時,從應收賬款余額披露情況看,平大生物沒有上榜,說明其7000多萬元采購款應基本全額付清。作為2010年突然現身的第一大客戶,平大生物到底采購了紫鑫藥業什么產品?如此大宗采購,平大生物是否有能力支付?有沒有能力加工?截止2010年12月31日,平大生物總資產9716萬元,所有者權益4604萬元,2010年實現主營業務收入3011萬元,凈利潤279.6萬元,且主營產品為何首烏茶,無需購買7000多萬元人參作為原材料。據記者調查,四川平大生物原負責人謝永林已退居二位,該公司已由長春資本名義控股,實際受控于紫鑫藥業。

2.第二大客戶——千草藥業:被紫鑫藥業隱匿的孫公司。2010年年報披露,亳州千草藥業飲品廠是紫鑫藥業第二大客戶,為其貢獻營收6890.6萬元,占總營收10.73%。多方調查核實后發現,這家公司第一大股東竟是紫鑫藥業全資子公司“吉林草還丹藥業”。也就是說,亳州千草藥業飲品廠實際上是紫鑫藥業孫公司。將孫公司列為第二大客戶,且刻意隱瞞如此赤裸的關聯關系,紫鑫藥業可謂用心良苦。

3.第三大客戶——吉林正德藥業:紫鑫藥業大股東隱現其中。吉林正德藥業作為紫鑫藥業第三大客戶,貢獻6113萬元營業收入。前身為“延邊格潤日化”,設立時股東是吉林紫鑫圖們藥業和日本自然人巖佐麗子。資料顯示,延邊格潤日化所有高管均與紫鑫藥業存在一定關聯。成立之初,其董事長和法人代表為仲維光,2007年紫鑫藥業上市招股書所述,仲維光為紫鑫藥業股東,與其董事長郭春生為表兄弟關系,后變更為郭春林,與郭春生同一家族。此外,延邊格潤日化董事崔正哲和總經理孫培剛均來自吉林紫鑫圖們藥業公司,副總經理、董事郭學偉則來自紫鑫藥業大股東敦化市康平投資。由此可見,吉林正德藥業當時的實際控制人正是郭春生。

圖3 紫鑫藥業與其三大客戶之關系圖

除上述前三大客戶之外,通化立發人參貿易有限公司(第四大客戶)、通化文博人參貿易有限公司(第五大客戶)等紫鑫藥業多家客戶公司的注冊時間、地點、注冊資本甚至員工人數均驚人相似。

(二)上游供應商“延邊系”

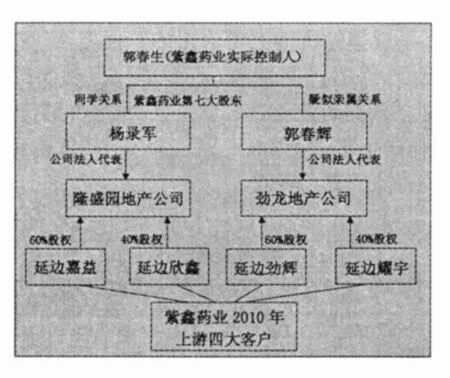

除下游客戶外,給紫鑫藥業提供參源的上游客戶——“延邊嘉益”、“延邊耀宇”、“延邊欣鑫”、“延邊勁輝”這4家人參貿易公司也具有高度相關性:成立時間、經營范圍、公司住所都相同,甚至連集中遷址的時間也出奇統一:均成立于2010年4月23日,經營范圍同為“人參及人參粗加工”,最初的住所也均在延邊州新興工業集中區。“巧合”的是,在2010年11月24日,延邊耀宇、延邊欣鑫、延邊勁輝同一時間將住所由延邊州新興工業集中區集體外遷散至外地,形式上成為各自獨立的貿易企業。

不過,畫畫兒的時候需要用多種角度和方式握住鉛筆,所以圓柱形的鉛筆更受繪畫者歡迎。這樣手指接觸鉛筆的面積更大,更方便畫畫兒。

圖4 “延邊系”四公司與紫鑫藥業之淵源圖

圖4中的神秘房地產公司勁龍房地產、隆盛園房地產作為串聯“延邊系”的主角,與紫鑫藥業有著密切的關系。勁龍房地產的法定代表人為郭春輝,據相關人士透露,郭春輝與郭春生乃家族關系。與勁龍房地產類似,隆盛園房地產的法定代表人為楊錄軍,是郭春生的同學。“三年前他還是個種地的,近幾年生意做的紅火,主要是靠其老同學郭春生的支持。”一位熟知楊錄軍的人士如是說。

(三)舞弊方法解析

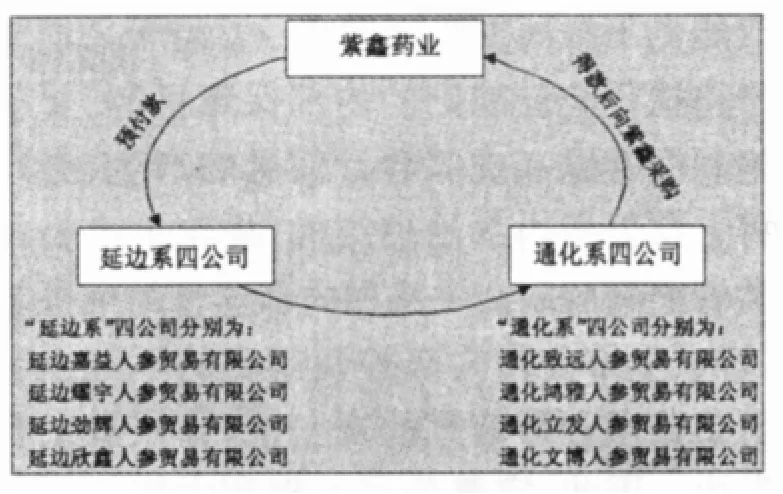

圖5 紫鑫藥業體內循環交易推測圖

紫鑫藥業通過延邊系、通化系公司控制公司上下游交易(如圖5所示)。僅通過楊錄軍、郭春輝所掌控的“延邊系”、“通化系”,便可簡單還原其中的操作路徑。參照紫鑫藥業2010年年報,公司去年曾提前預付延邊嘉益、延邊耀宇、延邊欣鑫、延邊勁輝合計高達2億元的采購款,由于上述四公司與通化系公司均由同一集團控制,那么其便在收到上述款項后即可將錢款通過各種渠道轉至通化系公司,再由通化系公司收購紫鑫藥業人參產品,相關款項也再度流入由郭春生掌控的紫鑫藥業,一條完整的內部交易鏈條就此形成。由于上、中、下游均為郭氏家族控制,那么其可以自由調節營收規模乃至盈利大小。一言蔽之,紫鑫藥業的舞弊手法為:注冊空殼公司、通過隱蔽的關聯交易虛構業績,實質為進行體內自買自賣。

四、監管缺失分析

一家既有光鮮業績,又頭頂“高成長”光環的“好公司”居然被權威媒體曝光造假,這不僅讓投資者唏噓,更叫人反思。在筆者看來,紫鑫藥業風波暴露出了當前股市存在的制度漏洞,倘若制度漏洞不被堵上,銀廣廈造假之后來了紫鑫藥業,紫鑫藥業之后還會再有其他公司,這是最值得監管層重視和反思的。

(一)公司內部監管失效

獨立董事和監事會被上市公司高層控制,做不到獨立監管,是上市公司造假屢見不鮮的重要原因之一。紫鑫藥業的獨立董事和監事會等形同虛設,企業內部約束和監督環節失效。作為企業“內部人”,行使監督職能的監事會人員以及獨立董事卻察覺不到一絲蛛絲馬跡?而查看紫鑫藥業的各種公開報告,其中監事會和獨立董事發表的意見均未見任何異議。獨立董事和監事會被上市公司高層控制,做不到獨立監管,使得舞弊有了滋長空間,是上市公司造假屢見不鮮的重要原因之一。由于公司治理結構是嚴格執行會計準則的內部保障機制,要從制度上杜絕利潤操縱和虛假會計信息的產生,必須進一步完善上市公司內部治理結構,強化上市公司各利益相關者之間的制衡關系和內部監督約束機制。

其次,上市公司內部控制制度的不健全會直接影響上市公司會計信息的真實性,導致盈余管理行為的發生。因此,完善公司治理和內控機制至關重要,通過建立嚴密內部控制制度可以在一定程度上預防和減輕盈余管理行為。

(二)外部監管缺失

企業外部監管的缺失,使紫鑫藥業的造假成本低廉,步步為營地成為第二個“銀廣廈”。本文從外部審計、基金投資者與政府監管機構三個資本市場的主要監督角色來探析紫鑫藥業案例帶來的教訓。

1.外部審計

紫鑫藥業風波也暴露了證券市場存在“會計師和審計機構責任缺失”制度漏洞。針對上市公司年報所披露的前十大客戶、前十大供應商,審計師應當進行盡職調查,特別重要的客戶及供應商,審計師應當到客戶及供應商所在地進行現場調查,以此確定會計信息披露的合規性。近年來,A股上市公司會計信息失真現象日趨嚴重,銀廣廈、綠大地、紫鑫藥業等多家問題公司都與此有關。上市公司自己聘請審計機構的做法明顯不合理,難以保證上市公司會計報表的真實性,因為會計、審計機構如果不配合上市公司造假,就很有可能被解聘。審計獨立性缺失的問題急需解決。

2.基金公司

透過紫鑫藥業風波,投資者還能發現當前所謂的股票發行市場是“偽市場化”。去年年底,紫鑫藥業成功增發融資10億元,加上公司股票被高度炒作,收益不可謂不可觀。連問題公司都能以20.05元的高價增發,而且被基金追捧(基金公司獲得900萬股配售股),這充分說明市場化發行已經被利益主體嚴重篡改和扭曲,是披著市場化外衣大肆圈錢的“偽市場化”。自2010年10月起至今,共有14份推薦紫鑫藥業的研報,其中,國海證券發布5篇,全部為“買入”評級,長江證券發布6篇,全部為“增持”評級,成為股價上漲的主推手,而民生證券和天相投顧也在其間發布研報。當然,基金公司從二級市場大量買入紫鑫藥業也是一個悲劇,而這恰恰又暴露了基金公司的治理漏洞。當年,銀廣廈也同樣被基金追捧,是基金公司樂于當托兒?還是根本不把基民的錢當成自己的去管理?

據了解,持有紫鑫藥業的大部分基金公司均曾派人到當地進行調研,但是實際效果讓人難以認同。涉及其中的部分基金公司回應,調研是按照證監會相關法律法規,依照基金公司的具體要求完成的。基金業內人士表示,實地調研無法完全避免上市公司隱瞞重大事實,但細致、全面的調研能夠大幅降低風險。他指出,調研一般分為聯合調研和獨自調研,聯合多家機構進行的聯合調研一般效果較差,而獨自調研的靈活性較高,能夠獲取更多有幫助的信息。紫鑫藥業這一事件,主要問題在于上下游產業鏈造假,如果調研深入,是可以避免的。但調研范圍存在局限性,因為證監會規定不可詢問重大未披露信息,因此,調研深度實際上經常受限制。

3.監管機構

一家紫鑫藥業就暴露出如此多的股市制度漏洞,監管機構的監管效力有待加強,證券市場的制度建設任重而道遠。證監會應當及時做出“判決”,給市場和投資者一個明確的答復。紫鑫藥業究竟有沒有造假,不能單純聽信上市公司的一面之詞,也不能完全采信外界的民間調查,監管部門應當發揮“裁判”功能。紫鑫藥業若造假屬實,應負怎樣的法律責任?如何避免第三個“銀廣廈”、第二個“紫鑫藥業”產生,值得監管部門深思。

[1] 紫鑫藥業自導自演上下游客戶,炮制驚天騙局[N].上海證券報,2011-08-18.

[2] 紫鑫藥業造假疑云爭論不休,監管部門該出手了[N].上海青年報,2011-08-18.

[3] 紫鑫藥業爆出丑聞,多家基金已集體出逃[N].青島早報,2011-08-18.