港珠澳大橋建設、運輸成本降低與大珠三角產業轉移研究——一個新經濟地理學分析框架

2011-08-08 02:17:56李光德

當代財經 2011年8期

李光德

(廣東金融學院經貿系,廣東廣州510521)

一、運輸成本變量在產業轉移區位選擇分析中的引入

19世紀初產業轉移的古典區位理論最早將空間變量納入區位選擇的分析當中。杜能(J.Thunen,1826)在《孤立國》中考慮農業布局因素時指出,運輸成本是惟一的參考因素;[1]韋伯(Weber A.,1909)在《論工業區位》中認為,工業區位應著重考慮運輸成本和工業原材料失重特性兩個因素;[2]而克里斯塔勒(W.Chri-staller,1933)在《德國南部的中心地》中提出,城市中心地和服務區最優布局中,交通運輸是必須要考慮的因素;[3]勒什(Loesch,1940)提出的“市場區位論”認為,節省運輸成本是實現利潤最大化的重要途徑,市場區位選擇應重視交通運輸成本。[4]古典區位論雖然沒有改變傳統經濟學完全競爭的假設前提,但都以運輸成本為主要變量來研究企業轉移的最優區位決策,交通運輸空間變量得到前所未有的重視。20世紀中期產業轉移的新古典區位理論進一步發展了古典區位論,代表人物有艾薩德(Isartl W.)、拉伯(Labber)和蒂斯(Thisse)等。新古典區位理論認為網絡化更能說明產業轉移的區位選擇,運輸成本依然是理論研究的重要概念,正如拉伯和蒂斯所指出的,企業的原材料投入與產出在網絡中的多個區位點上進行,由于不同區位點的利潤隨每個區位點相應的運輸成本變化而變化,企業轉向運輸成本最低的區位生產。

20世紀90年代興起的新經濟地理理論第一次成功的將長期被主流經濟學家所忽視的空間因素納入到一般均衡分析框架之中,并通過被廣泛接受的數學模型,從微觀角度來研究經濟活動的空間分布規律,解釋現實中存在的不同規模、不同形式的空間集聚機理。新經濟地理理論認為,經濟增長表現為生產活動的空間集聚,而由經濟活動的空間轉移而形成的集聚又是規模經濟、運輸成本(為廣義概念,既包括看得見的運輸網絡形成的有形運輸成本,也包括地方保護引起的貿易壁壘等因素)和要素流動三大因素相互作用的結果。代表人物克魯格曼(Krugman,1991)早就指出,運輸成本是產業集聚的最具決定性的影響因素,運輸成本的變化將導致向心力和離心力的力量對比,從而形成不同企業區位選擇和空間分布。[5]需要一再明確的是,經濟發展過程中伴隨運輸成本的變化,企業的利潤結構以及個體的福利結構也隨之改變,企業依據利潤最大化原則、個體依據福利最大化原則進行區位選擇,最終導致新的區位均衡形成,這一過程表現為產業空間布局的變化過程,也就是產業轉移。[6]換一句話說,在運輸成本變量作用下的產業集聚表現為廠商轉移到某一區位生產,而產業擴散表現為廠商從集聚區轉移到其他區位生產。因此,產業的集聚與擴散,從動態上講就是產業的轉入與轉出。[7]同時,市場經濟條件下的產業轉移在空間上具有指向性,表現為從一個集聚區向另一個次要集聚區的轉移。[8]

二、分析框架

NEG(New Economic Geography)通過對傳統理論的重新詮釋,認為運輸成本和規模經濟的權衡是現代產業集聚或轉移的根本原因。它通過Dixit和Stiglitz(1977)的壟斷競爭模型構建了簡化的市場結構,并在薩繆爾遜“冰山”運輸成本的基礎上,在人們面前生動地呈現出一幅區域經濟演化的圖像。它顯示了原本在空間上有著均勻產業分布的經濟如何形成一個制造業轉到“中心”而農業轉到“外圍”的CP(Core and Periphery)結構。NEG據此認為,企業為了節約運輸成本往往選擇需求較大或投入品供應便捷的區位進行生產,消費者為了節約物流成本也選擇接近市場的地區生活,通過循環累積效應,企業和消費者都轉到該區域,并形成集聚。轉入企業和消費者一方面從中享受集聚經濟收益,形成產業集聚的“向心力”(centripetal force);而另一方面,轉入企業在這一地區集中,又導致企業競爭加劇,降低了企業的贏利能力,從而形成產業集聚的“離心力”(centrifugal force)。[9]愛薩德(1956)把企業的區位生產決策看作是在權衡物流成本和生產成本之后做出的。隨著物流成本的變化,產業集聚的向心力和離心力將發生變化,從而改變空間經濟體系的結構和均衡。因此,運輸成本的下降深刻影響產業集聚的向心力和離心力,在一定程度上主宰著經濟活動在空間的集聚—擴散與再集聚—再擴散的動態演進過程,即產業轉入與轉出的動態演變過程,從而推動一國或地區經濟的不斷向前發展。

NEG模型比較復雜,這里不作討論,僅根據思想建立一個簡明的分析框架,并加入一些適合于中國情況的假定,來考察地理位置造成的運輸成本差異對產業轉移產生的作用。在NEG模型中,關于外部性的討論十分重要。外部性的作用是多方面的:它可能體現為技術外溢,也可能體現為更易實現的中間產品等。我們的分析框架同樣建立在外部性和運輸成本的權衡這一基本機理之上,但是由于對外部性的具體描述并不是本文的重點,所以我們對此采取了簡化處理。

我們采用Fujita和Thisse(1996)模型的假設,即在某地x每個廠商獲得的外部性都是均等的,他們的不同只體現在產品上,這一假設既能方便地概括外部經濟的情況,又不會過分簡化廠商間的相互影響。但是,我們想要說明的問題并不相同:他們側重于分析廠商之間的行為和影響,而我們的重點是討論產業轉移的區位選擇。我們用a(x,y)來表示在x地的一個企業從y地一個企業獲得的好處,即a(x,y)可看作是在x地的一個企業轉移到y地獲得的“邊際”外部性。這一假設的好處在于我們并不需要了解這種外部性的具體形式,僅需知道它是空間兩點上的兩個企業對對方的有益影響,并且可以看成是地理因素的函數。如果用f(y)表示企業的密度(∫f(y)dy=F(y),F(y)為某地企業的分布函數),A(x)代表在x地的一個企業獲得的總的外部收益,對x,y∈X(X代表地區,它是一個二維向量),我們就得到:

再假設生產使用的土地為Sq,勞動為Lq,地租為R,工資為W。我們假設地租由于資產市場的作用,達到均衡比較快;而工資具有粘性,達到均衡的時間比較長。如果地租由該地區企業的數量決定,用b代表每個企業產生的邊際地租,則有:

因為工資在短期內難以變化,所以我們可以從供給的角度進行定義,假定一個地區的工資取決于原有均衡狀態,則可以把它看成地理因素的函數,所以W=W(x)。同樣,運輸成本T也取決于地理位置和運輸量,T=T(x)C,于是,在某地x∈X的某企業最大化其利潤λ(x):

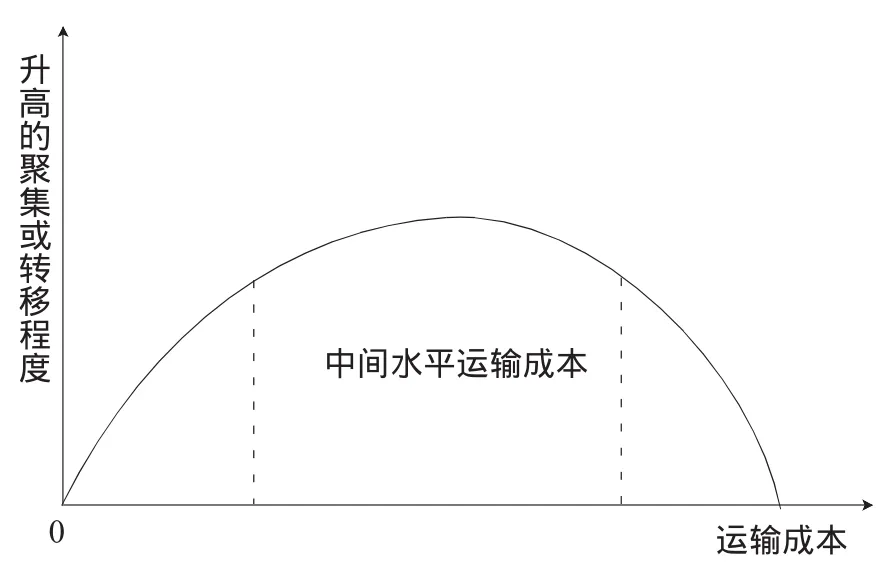

對(3)式進行考察,兩種極端的情況是:如果運輸成本T(x)C非常高昂,外部經濟帶來的收益難以彌補高昂的成本,廠商供應外地無利可圖,每個地區各自生產滿足自己需要的產品,這種區域經濟不會出現產業轉移;如果運輸成本T(x)C非常低,廠商沒有必要接近最終產品市場和中間產品供應商,廠商只要根據要素價格差異或絕對優勢選擇生產區位,而它們的分布具有一定的隨機性,這種區域經濟也不會出現產業轉移。只有中間水平的運輸成本T(x)C才會使廠商轉移到某區位生產,在獲得外部效應的同時,通過付出運輸成本供應其他地區成為更優的生產方法。可見,產業轉移、產業聚集程度與運輸成本呈倒U型關系(如圖1所示)。

圖1 運輸成本與聚集或轉移程度的關系

三、基于運輸成本變量的大珠三角產業轉移機理分析

眾所周知,以香港、澳門、廣州、深圳和東莞等為核心的大珠三角地區,由于地處沿海,極易參與世界分工,有效承接產業轉移。在規模經濟和要素流動的假設前提下,由于向海外運輸的“冰山”溶解成本小,外商勢必選擇這些區位生產。與此同時,通過專業化分工形成的本土驅動型產業、通過專業化市場的繁榮而形成的專業市場帶動型產業以及由政府主導而形成的產業在大珠三角云集,于是該區位的勞動力需求迅速增加,市場需求隨之進一步擴大,產品就近銷售能節約大量的運輸成本T(x)C,廠商利潤增加。受市場利益驅動,其他廠商又轉移到該區位生產,由此形成“需求關聯效應。”由于眾多廠商集聚于此區位,流通環節減少、流通鏈條短、庫存減少,使得庫存成本、原材料和中間投入品的價格降低,廠商利潤增加。于是,與上述產業相關的“前向”和“后向”產業勢必轉移到這些區位生產,在企業F(y)高密度的作用下,必然產生“外部規模效應”。既然大量的廠商轉移到大珠三角主要地區生產,該區位提供的商品種類繁多,消費者在本地消費就可以節約大量的運輸成本,進而吸引更多的勞動力轉移該區位。市場名義工資隨勞動力供給的增加而下降,廠商利潤增加。利潤增加又吸引更多的廠商轉移到該區位,由此形成“成本關聯效應”。“需求關聯效應”、“成本關聯效應”和“外部規模效應”構成外部收益A(x),形成大珠三角產業集聚的向心力。在向心力的作用下,港澳聚集了全球最活躍、最具競爭力的服務業;在珠三角404個建制鎮中,以產業集聚為特征的專業鎮占1/4;從產值來看,產值超10億元的有300多個,超20億元的有120多個,超100億元的有24個。[10]正是產業集聚的向心力,誘導全球相關產業轉移并聚集于大珠三角,不斷推動區域經濟的繁榮與發展。

引起產業集聚的向心力,從而促進產業轉入的內在動力會自然而然的持續下去嗎?答案是否定的。在眾多廠商轉移并集聚大珠三角的過程中,隨著本地廠商的不斷增加,外地廠商的不斷轉入,產業競爭加劇,市場需求被眾多的廠商分解,單個廠商面臨的需求減少,邊際收益下降,廠商利潤減少,產生“市場擠出效應”。市場擠出效應在抑制新廠商轉入的同時,迫使那些競爭力弱、結構升級慢、在和外部收益A(x)的比較中不能贏利的企業從該區位轉移到其他區位生產。伴隨上世紀90年代后中國經濟的迅速成長,大珠三角次要集聚區和內地的市場需求也在急劇擴張。換句話說,在廠商和勞動力在大珠三角主要地區大規模集聚之外還存在大量的消費需求分散在其他區位,形成了眾多具有一定消費能力和規模的市場,這對集聚區競爭激烈的廠商產生了不小的誘惑力。一些競爭力弱,不能從原聚集地獲取利潤λ(x)的廠商在通過對新的外部性與轉移成本的比較后就轉移到其它區位,以低程度的競爭滿足一定范圍的消費需求并獲取利潤,從而產生“需求分散效應”。從靜態來看,地租R(x)Sq和工資W(x)Lq在短期內不變;但從動態上考察,廠商在大珠三角主要地區高密度的聚集,勢必導致本地房價和地價上漲、地租增加、交通堵塞、公共資源短缺,進而導致勞動力的生活成本上漲、本地市場的名義工資上漲,一些競爭力弱或在產業鏈中處于衰退階段的廠商就從大珠三角主要集聚區轉移到其它低工資區位,享受廉價生產要素帶來的額外利潤,產生“要素成本效應”。從模型上看,要素成本效應表現為以R(x)Sq+W(x)Lq為核心的成本劇增。成本增加使得利潤λ(x)減少,利潤減少必然引發產業轉移。“市場擠出效應”、“需求分散效應”和“要素成本效應”構成大珠三角產業轉移的離心力。在離心力的作用下,產業從大珠三角主要集聚區向次要集聚區和內地的轉移就成為可能。

有了離心力,集聚區的產業就一定會向外轉移嗎?我們的回答是不一定的。這就要考察運輸成本變量T(x)C與產業集聚和產業轉移的關系。已有的分析表明,向心力和離心力的力量對比決定了某一產業在該區位的轉入或轉出,而兩種力量的大小又主要取決于地區之間的貿易或交易成本,即NEG中的運輸成本。如果地區之間的運輸成本很高,外部經濟帶來的收益難以彌補高昂的溶解成本,廠商的產業轉移無利可圖,也就不會轉移到其他區位生產。如果地區間的運輸成本下降到中等程度,那么,企業的區位選擇就會影響當地的生活成本,當地生活成本的下降對其它地區的勞動力來說具有相當的吸引力;與此同時,隨著該地區勞動力的增加,“成本關聯效應”將導致當地名義收入提高,這對其它地區的企業也有吸引力,因此該地區的向心力就增強,產業就向該區位轉移。如果運輸成本繼續下降,經濟集聚的向心力和離心力都會有所減弱。若運輸成本降到很低的水平,企業集聚于市場規模較大的區位所節省的運輸成本就顯得微不足道,不僅“需求關聯效應”和“外部規模效應”減弱,而且“成本關聯效應”也在減弱,企業與勞動力遷往本地的動機減弱,經濟集聚的向心力減小,廠商沒有必要接近最終產品市場和中間產品供應商,產業轉移不會出現。另一方面,當運輸成本下降到一定程度,空間上呈現市場一體化,各個區位對企業而言,在競爭的激烈程度和勞動力成本方面的差別不大,外地企業的遷入對本地競爭影響不大,本地企業遷往其它區位的動機也減弱,“市場擠出效應”、“需求分散效應”以及“要素成本效應”都在減弱,經濟集聚的離心力也隨之減小。不過在運輸成本下降的過程中,兩種力量的對比情形比較復雜,最終形成不同的空間經濟布局體系。

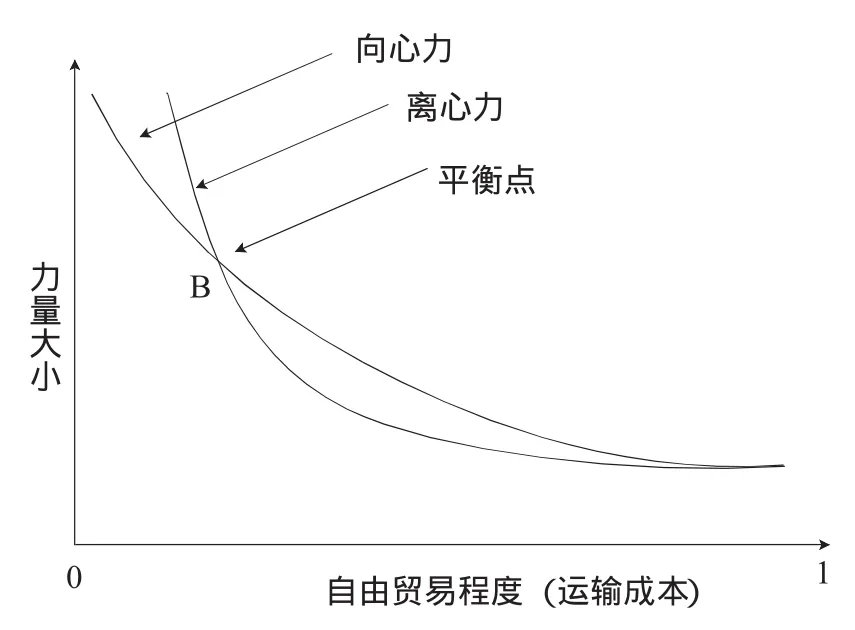

如果我們用橫軸表示貿易自由度(運輸成本),縱軸表示離心力或向心力的大小,那么,圖2就顯示了貿易自由度(運輸成本)與產業集聚和轉移兩種力量的相互關系。貿易自由度與運輸成本呈反方向的變化關系,即運輸成本越小,貿易自由度越大。貿易自由度的范圍為0~1之間。當貿易自由度為0時,交易成本無限大;當貿易自由度為1時,交易成本為0。分析圖2可知,隨著運輸成本的減少,兩種力量都在降低,在均衡點B(突破點)出現之前,只要克魯格曼恒常條件存在,當交易活動是封閉的,就有離心力大于向心力,產業趨向于轉移發展;但一旦越過了均衡點之后,隨著開放度的提高,運輸成本減少使得離心力的減弱速度大于向心力的增強速度,就有向心力大于離心力,產業趨向于集聚發展;到最后,兩種力量再次實現均衡,經濟活動經歷轉移到聚集再到轉移的發展過程。圖2可以充分印證克魯格曼的說法,即高運輸成本、微弱的規模經濟以及商品低消費份額將阻止產業的集聚,從而刺激制造業部門轉移到靠近消費市場的區位進行生產,產業呈均勻分布。當運輸成本降到中間水平時,前向效應和后向效應最強,企業將轉移到某一區位生產。對稱經濟結構變得不可持續,通過轉移,制造業從均勻分布逐步演變為“中心—外圍”結構。當運輸成本進一步降低時,企業是進一步集中還是轉移,取決于離心力和向心力在力量對比變化中誰居主導地位,當運輸成本降低到使分散力量占主導地位時,企業不必接近市場布局,產業出現向外轉移。

在假定企業獲取的外部收益A(x)相同,地租R(x)Sq和工資W(x)Lq在短期內不變的條件下,如果我們進一步將運輸成本T(x)C界定為工業運輸成本,那么,在只考慮工業部門運輸成本的前提下,當“需求分散效應”是主要的離心力時,工業品運輸成本降低,向心力比離心力減弱的程度更大,離心力大于向心力,廠商當初集聚于一個區位的狀態將發生轉化,廠商通過轉移將重新集中于少數幾個相互獨立的集聚地,每個集聚區都為大范圍的消費需求服務;當“要素成本效應”是主要的離心力時,工業品運輸成本降低,向心力減弱的程度大于離心力減弱的程度,離心力大于向心力,廠商會從當初的一個集聚地轉移到眾多的區位;當“需求分散效應”和“要素成本效應”兩種離心力同時存在的時候,隨著運輸成本下降,向心力減弱的程度大于離心力減弱的程度,離心力大于向心力,廠商將轉移到眾多的區位生產;當“市場擠出效應”是主要的離心力時,工業品運輸成本降低,向心力減弱的程度要遠大于離心力減弱的程度,離心力大于向心力,廠商會從當初的集聚地轉移到眾多的區位生產。如果我們將農業部門的運輸成本也納入T(x)C,同時考慮農業部門和工業部門的運輸成本,那么,當工業產品運輸成本下降的速度快于農業產品運輸成本下降的速度,向心力減弱的程度大于離心力減弱的程度,經濟發展的離心力大于向心力,經濟呈向轉移式發展,空間分布于眾多區位;而當工業產品運輸成本下降的速度慢于農業產品運輸成本下降的速度,向心力減弱的程度小于離心力減弱的程度,經濟集聚的向心力大于離心力,經濟活動在空間分布上趨向于集中于少數區位。

圖2 運輸成本與空間經濟布局兩種力的關系

珠三角主要以制造業為主,運輸成本T(x)C也就主要表現為工業運輸成本。海外運輸成本的低廉使得珠三角擁有承接全球產業轉移的先天優勢,外商正是根據運輸成本將產業轉移到珠三角最合適的區位進行生產。1978-1992年,亞洲經濟進入產業結構的調整時期,出現以亞洲“四小龍”為核心的新興工業化國家和地區將原有的勞動密集型產業向勞動力成本更低的地區轉移,而珠三角由于資源稟賦、獨特的區位優勢以及較少的“冰山”溶解成本,使得外商在綜合考量了外部性A(x)與成本R(x)Sq+W(x)Lq+T(x)C之差后,將產業轉移到珠三角地區。據測算,這一時期以港澳臺為主的80%的投資都集中在珠三角,轉移而來產業主要以輕工業為主,其產業涉及紡織、服裝、皮革、食品飲料、玩具、鞋類、五金、家電、陶瓷、電子等行業。[11]這些產業以國內市場為依托,以國際市場為導向,把外商技術實力和本地資源優勢相結合,形成“一村一品”、“一鎮一業”的外向型產業群;1992-2000年,世界制造業又進行一次重大調整,出現以IT制造業為主的產業向中國大陸轉移。珠三角尤其是廣州、深圳和東莞抓住國際制造業轉移的契機,采取優惠政策,依靠低廉的工業運輸成本T(x)C,大力吸引全球先進制造業轉到珠三角,發展先進制造業及其配套加工,形成大、中、小企業分工協作,上下游聯動、配套完善,以IT制造業為主的產業群;[12]2000年以來,大珠三角的產業發展已高度融入全球產業分工體系,成為世界級的制造中心;同時,產業結構高度化、重型化的發展趨勢日益凸顯。這一時期,港澳產業不斷向高端服務業演進。而珠三角兩岸在承接產業轉移的基礎上形成了兩大產業群:東岸以廣州、深圳、東莞、惠州四市組成的電子信息產業群;西岸以佛山、珠海、中山、江門四市組成的電器產業群。[13]但與此同時,伴隨全球產業結構的優化升級,產業競爭日趨激烈,聚集在大珠三角主要地區的勞動密集型、資源密集型以及部分資本和技術密集型和第三產業出現聚集不經濟,產業集聚的離心力在運輸成本T(x)C的作用下不斷推動這些產業向外轉移。

四、基于港珠澳大橋建設的大珠三角產業轉移方向

歷經26年論證和籌劃的港珠澳大橋于2009年12月15日正式開建,并將于2015-2016年竣工。港珠澳大橋建成后,往珠海方向最先與京港澳高速廣珠西線相連,再通過延長線接駁,與珠海境內的京珠高速、西部沿海高速、規劃建設中的機場高速、高欄港高速等一系列干道連通,直貫整個珠三角西部和大西南地區。港珠澳大橋飛架珠江出海口兩岸,不僅成為港澳連接珠三角西部的交通樞紐,帶動珠三角西部地區的發展,而且孕育出大珠三角經濟圈,對內影響廣西、海南、云南、貴州、四川等地,對外輻射東盟自由貿易區,從而成為功能齊全、高度開放的世界上最具活力的經濟區。港珠澳大橋必將成為發達地區和國家產業轉移的重要通道。

港澳、珠江東岸與西岸的經濟并非呈均衡發展。香港憑借其金融、服務、物流、信息在世界上的地位和影響力,已成為大珠三角的核心城市。當前,香港的產業結構呈后工業化發展,服務業占了GDP的90%以上。[14]依靠自身的經濟實力和區位優勢,香港在大珠三角的經濟發展中起著龍頭和中心的作用,提供了全體系的聚集效益,為跨國公司和中小型企業的發展創造了良好的環境;珠江東岸的深圳、東莞、惠州與香港陸路相連,區位優勢明顯,利潤被運輸成本稀釋得少,在香港經濟的帶動和輻射下,香港公司以及在港的外國公司的大量資金、技術和管理經驗轉移到珠江東岸城市,使其經濟發展迅速,成為香港經濟的重要腹地。地處珠江西岸的珠海、佛山、中山、江門與香港之間隔有寬闊的珠江出海口,區位上處于劣勢,他們之間雖有虎門大橋相通,但繞道費時;從水路盡管也可以到達香港,但水路運輸的效率更低,利潤幾乎被運輸成本T(x)C全部溶解。因此,珠江西岸受香港和跨國產業的轉移和輻射就少,導致西岸與香港產業發展的關聯度低,外資和進出口貿易更多地流向與香港聯系便捷的東岸城市。時至今日,在循環累積的作用下,珠江東岸與西岸的經濟發展形成了巨大的反差:在改革開放之初的1980年,珠三角西部經濟發展水平高于東部;但2000年以后,珠三角東岸城市的GDP、出口貿易、外資和工業產值全面超過西岸。到了2008年,珠江東岸廣州、深圳、東莞、惠州的GDP是西岸城市佛山、珠海、中山、肇慶、江門GDP總值的2.4倍,如果撇開同城化建設中的廣州和佛山,東岸城市深圳和東莞的GDP是西岸城市中山和江門GDP總值的4.3倍,珠江東岸經濟總量占了廣東的70%以上。[15]從外向程度來講,2009年,珠三角東部的深圳、廣州、東莞、惠州四市出口總額比1980年分別增長16337倍、1770倍、852倍和1058倍,外向程度位列珠三角之最;而珠江西岸的珠海、中山、佛山、江門和肇慶五市2009年出口總額比1980年分別只增長1628倍、346倍、211倍、110倍和59倍,無論是工廠數量還是港資工廠工人就業量,與香港交通聯系緊密的深圳和東莞兩市都占了香港投資的60%以上。[16]正是交通不便帶來的高運輸成本,導致港澳、珠江東岸等發達地區的產業轉移輻射珠江西岸受阻,珠江西岸的經濟發展不斷落伍。

伴隨20世紀80年代到90年代的飛速發展,港澳與珠江東岸地區產業集聚的離心力日趨凸顯。香港的土地資源十分短缺,香港工業用地拍賣價格從1959年的每平方米105港元上升到1992年的每平方米41000港元,33年間上漲了390多倍。[17]高地價使得香港成為世界上寫字樓、住宅、工廠的價格和租金最昂貴的地區之一,高地價、高租金又催生了高工資成本,這些給廠商帶來了極大的成本負擔。生產經營的高成本使得香港制造業以及部分服務業難以為繼,產業集聚的離心力不斷增大。澳門的經濟規模盡管偏小,產業結構單一,但其優勢產業突出,國際化程度高。伴隨澳門經濟的不斷發展,產業聚集空間狹小,土地和人力資源稀缺的問題更為突出,以土地和勞動力為核心的要素成本日趨高漲。澳門經濟要實現多元化和高度化發展,更要向外拓展產業空間;那么,珠三角東岸的土地資源和勞動力供給就十分充裕嗎?如前所述,珠三角東岸地區憑借其獨特的區位優勢,極具競爭力的海外運輸成本,在上世紀80-90年代承接了發達地區大量的產業轉移,但是,這些產業大多屬于中低端制造業,要消耗大量的能源、土地和人力資源。伴隨中國和世界經濟的迅速成長,“需求分散效應”使得外商和本土廠商在珠江東岸云集,隨之而來的“要素成本效應”導致珠江東岸房價和地價上漲、地租增加、交通堵塞、公共資源短缺,勞動力生活成本也由此飛快上漲。進入21世紀,尤其是2005年以來,珠江東岸地區的土地資源再度告急,東莞已無多少土地可用,廣州只能向市郊發展;按照現在的發展速度,佛山再開發10年就無地可用,深圳再有15年也無土地可用。[18]而對于勞動力的流動,NEG假定勞動力流動是沒有成本或者成本低到可以忽略不計,但事實上勞動力存在流動成本即廣義的運輸成本。[19]盡管珠江東岸地區能夠提供的工資水平較高,但由于流動成本的增加造成實際工資下降,再加上近年來長三角勃興、中部崛起、西部大開發以及東北老工業基地的振興,使得珠三角東部地區的用工更為緊張。[20]與此同時,制造業廠商數目仍在不斷增加,市場競爭激烈,導致工資和不可移動要素價格上升的壓力,這就降低了外部經濟效應。“市場擠出效應”導致“擁擠”成本上升,產品由于成本壓力在國際市場上競爭力下降。產業集聚不經濟產生的巨大離心力,客觀要求聚集在港澳與珠三角東岸地區的勞動密集型、資源密集型、部分資本技術密集型和第三產業向外轉移。

在只考慮運輸成本變量T(x)C的情況下,產業轉移半徑出現鄰近化的發展趨勢。從國內產業轉移的實踐來看,產業轉移半徑總體較短,大多是在行政區域內的轉移或者是向相鄰區域的轉移。[21]就大珠三角而言,產業從粵、港、澳轉到廣大中西部地區并不是該區域產業轉移的主流,占主流的產業轉移是在大珠三角區域之內的小區域之間的轉移:港、澳、臺等發達地區的產業轉移到珠江東岸城市,少數轉移到珠江西岸城市;然后是珠三角的產業轉移到東西兩翼和粵北山區,即目前正在實施的“雙轉移”戰略;最后是產業從珠三角轉移到泛珠三角的其他區域。長三角地區的產業轉移也具有同樣的特征。大珠三角產業轉移鄰近化特征的產生,主要由以下原因決定。首先,聚集在大珠三角的企業多為外向型產業,這些產業就近轉移可以利用珠三角獨特的區位優勢,在較好獲取外部經濟效應的同時,盡可能減少“冰山”溶解成本。其次,就總體來說,珠三角是一個統一的大市場,內部區域之間一般來說沒有貿易壁壘,沒有限制要素流動的障礙。因此,企業對地域內其他區域市場的占領,基本上可以通過貿易的方式而不是投資的方式實現,這在一定程度上縮短了產業轉移半徑。再次,珠三角地方政府用一系列的保護措施來留住當地企業,包括為當地企業在生產場地的擴大、生產能力的增強等方面提供足夠的政策吸引力。最后,珠三角地區的經濟發展本身也存在著二元經濟特征。在其他條件相同的情況下,追求利潤最大化的企業從降低交易成本的角度出發,總是愿意選擇自己更為熟悉的鄰近區域或本行政區域內的其他欠發達地區。產業轉移半徑鄰近化的直接結果就是大珠三角的產業尤其是勞動密集型和資源密集型的產業轉移并未如人們所希望的那樣大規模地向中西部挺進。港珠澳大橋建設使珠江西岸與港澳地區的時空一體化,產業轉移至珠江西岸的成本降低。在港澳和珠江東岸集聚空間變小、資源短缺、人口和勞動力難以為繼、產業競爭日趨激烈的情況下,珠江西岸必將成為港澳、珠江東岸等發達地區產業轉移的重要地區。

廣東要在2020年實現人均生產總值68800元的目標,如果珠江西岸仍處于低水平的經濟發展,即使東岸改變增長方式和實現產業升級,要在有限的空間內實現目標也是非常困難的。因此,廣東今后30年的發展取決于珠江西岸的騰飛,西岸崛起是廣東經濟再上一個新臺階的必由之路。而加速工業化是縮小西岸與東岸差距的重要推動力。珠江西岸有密集的港口,漫長的海岸線,充裕的土地供給,遠低于東岸的人口密度,再加上海陸空立體交通網絡的密集興建,珠江西岸地區已具備發展重化工業和基礎產業的優勢。港珠澳大橋建設使得珠江西岸融入國際市場的程度加深、速度加快,產業轉移成本T(x)C更低,產業聚集產生的外部性A(x)更大,珠江西岸必將成為發達國家和地區產業轉移的理想區位。珠江西岸地區如能在沿海建設一批扇形分布的臨港工業區,就可以通過吸引跨國公司的轉入,加快這一區域的重化工業、裝備工業和其他資本和技術密集型產業的發展,在較短的時間內迅速增大經濟總量,集聚相當規模的城市人口和產業技術工人,形成新的經濟增長極;在一般加工業上,珠江西岸地區的產業基本上都以傳統勞動密集型產業為主,雖然形成了涵蓋佛山、中山、江門、珠海等為核心的電器機械產業群,但由于西岸城市間的功能定位相似,產業結構趨同,導致經濟互補性差,競爭關系大于合作關系。而珠江東岸為順利實現產業結構升級,正在將勞動力密集型、資源密集型以及一些資本和技術密集型產業向外轉移。為此,珠江西岸應在整合區域資源,形成專業化分工,上下游產業互補和競爭有序的基礎上,充分利用產業轉移的低成本優勢,有效承接港澳臺、珠江東岸等發達地區的產業轉移,形成新一輪的產業集聚和規模經濟,在產業承接中不斷推動西岸結構的優化與升級;在第三產業上,港澳的現代服務業發達,伴隨經濟全球化和國際競爭的日趨激烈,港澳正在向知識型服務轉型升級。由于珠三角進一步開發、開放和拓展國際業務的空間很大,涉外和高質量專業服務的供給和需求矛盾突出,港澳服務業在這些地區將大有作為。由于港澳經濟進一步發展面臨產業空間小的矛盾突出,而港珠澳大橋建設有效地推進了港澳與珠江西岸的一體化,并且,相對珠江東岸而言,珠江西岸地區既有廉價的土地資源,又有充裕的勞動力供給;既有良好的生態環境,又有良好的人文環境,還有大西南與東盟自由貿易區為依托。伴隨珠江西岸工業化進程的加快以及大珠三角經濟圈的形成,港澳的金融、物流、服務外包、科技創新、工業設計和旅游等現代服務業將轉移到以粵港澳的中心連接點——珠海為核心的珠江西岸。香港、澳門和珠海通過聚集發展總部經濟和高端服務業;珠江西岸其他地區通過服務資源的優化配置,發展港珠澳的配套和延伸產業,不斷提升合作的范圍和層次,與港珠澳形成具有鮮明的互補性、互動性和多樣性的梯度服務業。

[1](德)約翰·馮·杜能.孤立國同農業和國民經濟的關系[M].吳衡康譯.北京:商務印書館,1986:69-78.

[2]Weber A.Theory of the Location of Industries[M].Chicago:University of Chicago Press 1909.

[3](德)沃爾特·克里斯勒.德國南部中心地原理[M].常正文,王興中譯.北京:商務印書館,1998.

[4]奧古斯特·勒什.經濟地域空間分布[M].北京:商務印書館,1995.

[5]Krugman P.Increasing Returns and Economic Georaphy[J].Journal of Political Economy,1991,(99).

[6]葉振宇,葉素云.中西部地區承接產業轉移的研究評述[R].中國社會科學院工業經濟研究所工作論文,2010.

[7]丁建軍.產業轉移的新經濟地理學解釋[J].財經科學,2011,(1).

[8]范劍勇.市場一體化、地區專業化與產業集聚趨勢——兼談對地區差距的影響[J].中國社會科學,2004,(6).

[9]Krugman P.Georaphy and Trad[M].MA:MIT Press,1991.

[10]陳秀梅.珠三角產業集群發展現狀及對策研究[J].時代經貿,2008,(4).

[11]呂景春.珠三角產業集群:發展路向與戰略選擇[J].改革與戰略,2006,(1).

[12]彭連清,詹向陽.沿海地區產業轉移與欠發達地區農村勞動力轉移模式的演變——以珠三角為例[J].當代經濟研究,2007,(5).

[13]何光軍.關于珠三角產業集聚發展若干問題的思考[J].廣東經濟,2009,(7).

[14]陸磊.中國匯率風險分擔機制與人民幣外匯衍生品市場[J].廣東金融學院學報,2008,(5).

[15]劉洪.略論珠三角地區產業轉移[J].經營管理者,2009,(20).

[16]馬莉莉.珠三角的區域分化與協同[J].暨南學報,2010,(6).

[17]杜錄之.香港制造業向內地轉移因素與內地制造業面臨的機遇[J].思想戰線,2008,(S3).

[18]喬國棟,陳東.珠三角競爭力為何下降了[J].招商周刊,2003,(29).

[19]林理升,王曄倩.運輸成本、勞動力流動與制造業區域分布[J].經濟研究,2006,(3).

[20]楊國才.區際產業轉移對農民工利益的影響及其政策建議[J].江西財經大學學報,2011,(2).

[21]羅建兵.加工貿易產業升級與國內價值鏈的構建[J].當代財經,2010,(2).