高新技術企業融資約束與R&D投資和企業成長性的相關性研究

2011-08-09 08:41:22翟淑萍

財經論叢 2011年5期

顧 群,翟淑萍

(1.天津財經大學商學院,天津 300222;2.天津財經大學統計學院,天津 300222)

隨著科學技術的迅猛發展和全球經濟一體化進程的加快,高新技術企業的發展日益成為提高我國綜合國力和競爭優勢的重要源泉。而高新技術企業的技術創新和快速發展主要依托于企業的R&D投資。因此,分析高新技術企業R&D投資的融資約束及其對企業成長性的影響,對于加快發展我國高新技術企業、推動國民經濟快速增長具有極為重要的現實意義。因此,本文在構建高新技術企業融資約束指數的基礎上,以上市高新技術企業為樣本,對高新技術企業融資約束與R&D投資和成長性的相關性開展理論分析與實證研究。

一、文獻綜述及理論假設

(一)融資約束對高新技術企業R&D投資的影響

Fazzari,Hubbard and Petersen[1]認為投資對現金流的敏感性是資本市場上融資約束導致上市公司投資不足的有利證據。Hall[2]研究發現對于成長中的高新技術企業來說,融資約束更為強烈,導致了研發投資不足。Reyes[3]研究發現有融資約束的企業在R&D強度和規模上都會比沒有融資約束的企業小。李延喜等[4]的研究結果表明,融資約束對投資有制約作用,公司受到的融資約束越大,投資支出就會越小。連玉君等[5]發現融資約束的存在使得中國上市公司的投資支出比最優水平低了約20%-30%。R&D投資具有高度的不確定性和投入資金的大量性與持續性,作為R&D投資密集型的高新技術企業,其R&D投資必然受到相應的融資約束影響。基于上述分析,本文提出如下假設:

假設1:融資約束程度與R&D投資呈負相關關系。

(二)高新技術企業R&D投資對內源融資的依賴性

Holmstrom[6]提出R&D投資具有長期性、高風險性、結果不可預知這三個特征,造成R&D投入形成的資產價值具有高度不確定性,其價值還將隨著新技術的出現而貶值;并且這種資產往往不具有實物形態,難以對此類投入進行觀察和控制,造成其可抵押價值非常低。Crarnitzki and Binz[7]指出出于保密性角度考慮,企業不愿意披露研發項目的相關信息,因此在資金的提供者與企業之間產生的信息的不對稱。這些微觀經濟特征決定了它們很難獲得外源融資或為R&D投資項目而進行的外源融資成本非常高。這樣就使得高新技術企業面臨R&D投資決策時,會更多的依賴于內源融資。Sunder and Myers[8]系統研究了企業在R&D融資過程中的優先次序,即優先考慮內部融資的投資機會,單純債務,優先股股票,發行各種混合證券及單純權益證券。Huang and Xu[9]在會計軟預算約束的框架內研究R&D項目的融資問題,研究結果表明內部融資是最優策略。基于上述分析,本文提出如下假設:

假設2:融資約束程度越高的企業,R&D投資對內源融資的依賴性越強。

(三)R&D投資對高新技術企業成長性的影響

Mowery[10]研究發現1933-1946年間美國制造業公司的R&D投入對公司的成長性有比較明顯的促進作用。Deng et al.[11]研究表明高新技術企業的專利數目和研發密度都與其未來成長機會存在顯著的正相關關系。梁萊歆等[12]的研究結果顯示R&D支出與企業盈利能力以及利潤增長均呈現正相關關系。李濤等[13]對制造業和信息業上市公司的研究指出,科研經費投入和R&D密度都對公司成長能力有顯著貢獻。總之,一個企業是否具有成長性在一定程度上取決于其自主創新能力,這與公司的R&D投資密切相關,只有不斷進行技術創新投資,才能推陳出新。但企業內源融資往往滿足不了這種需求,需要從外部融通資金。因此,絕大多數企業的成長會受到融資約束的影響。因此,融資約束在某種程度上可能會影響到R&D投資對公司成長性的促進作用。基于上述分析,本文提出如下假設:

假設3:融資約束程度高的企業,R&D投資對公司成長性的促進作用將減弱。

二、研究設計

(一)樣本選擇與數據來源

本文研究樣本為2006-2009年滬深股市所有A股高新技術企業,剔除ST公司以及數據缺失的樣本,最終樣本為112家公司。高新技術企業的認定依據為上海聚源數據服務有限公司提供的公告,公司財務數據來自CCER數據庫。

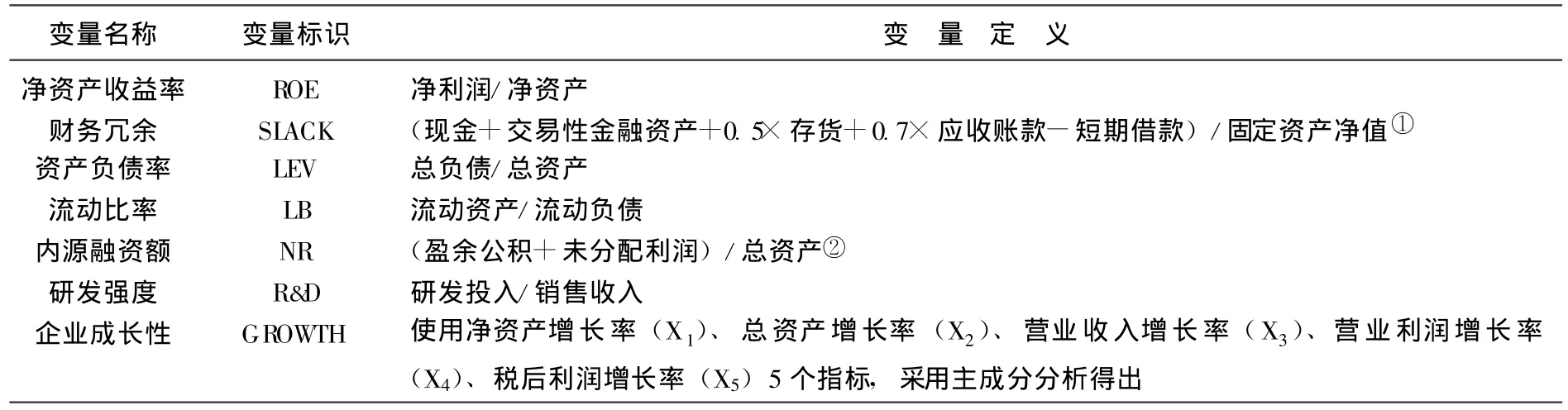

(二)研究變量的定義

表1 研究變量的定義

本文實證所涉及的分析變量有凈資產收益率、財務冗余、資產負債率、流動比率、內源融資額、研發強度、企業成長性等7個變量。指標設計具體如表1所示:

(三)融資約束指數的構建

實證研究中用以衡量融資約束程度的方法有:一是運用多元變量構造融資約束指數:Cleary(1999)運用多元判別分析法構造了ZFC指數;Lamont et al(2001)運用ordered logistic模型構造KZ指數;Maestro et al(2001)利用ordered logistic方法構建融資約束指數;Whited and Wu(2006)在利用GMM方法對Euler投資等式進行估計,構建了WW指數。二是根據投資—現金流敏感性 (Fazzari et al,1988)或者是根據現金—現金流敏感性 (Almeida et al,2004)判斷企業融資約束程度的高低。三是以公司特性差異即單變量指標劃分組別,區分企業是否具有融資約束,判別指標包括企業規模(Titman and Wessels,1998)、股利支付率 (Gilchrist,1990)、利息保障倍數 (Guariglia,1999)等。本文采用多元Logistic回歸模型構建融資約束指數,并利用Fisher判別函數構建融資約束指數,以檢驗該指數判別的穩定性。

1.樣本預分組及指標選取。本文選取利息保障倍數作為預分組指標,對樣本觀測值按照利息保障倍數從大到小排序,分別選取前33%的觀察值作為低融資約束組、后33%作為高融資約束組。并選取凈資產收益率 (ROE)、財務冗余 (SLACK)、資產負債率 (LEV)、流動比率 (LB)四個財務指標識別融資約束狀態。指標在高、低融資約束組間的均值差異的t檢驗結果表明,這四個指標能夠較好地區分不同樣本組別的融資約束狀態。

表2 分組樣本均值樣本t檢驗

構建融資約束指數。

(四)研究假設的檢驗方法

1.高新技術企業融資約束與R&D投資。以融資約束指數 (FC)為自變量,R&D投資為因變量,建立回歸模型:

以檢驗FC與R&D是否具有顯著的負相關性。

2.高新技術企業R&D投資對內源融資的依賴性。利用 (1)式結果對全樣本數據計算融資約束指數,并以中位數為界將樣本分為高融資約束組和低融資約束組,分別建立以投資為因變量,內源融資 (NR)為自變量的回歸模型:

比較回歸結果是否具有高融資約束組內源融資回歸系數高于低融資約束組的特征。

3.高新技術企業R&D投資與企業成長性。分別對上述高融資約束組和低融資約束組建立以成長性為因變量,R&D投資為自變量的回歸模型:

比較回歸結果是否具有高融資約束組 R&D投資回歸系數低于低融資約束組的特征。其中,GROWTH為企業成長機會綜合指標;R&D-1為滯后一年的R&D投資;CON為影響企業成長性的控制變量,本文選取資產負債率LEV指標。

三、實證結果及分析

(一)融資約束指數

對(1)式中自變量的多重共線性檢驗表明,在5%顯著性水平下自變量間不存在顯著相關性。利用高融資約束組和低融資約束組樣本數據對模型 (1)進行回歸,擬合結果為:

檢驗結果表明,模型擬合程度很高,Cox&Snell R2和Nagelkerke R2分別達到0.706和0.942。在5%的顯著性水平下模型總體關系顯著,回歸系數顯著不為零,四個自變量的wald統計量分別為25.762、5.924、30.816和15.862。另外,模型預測準確性很高,預測錯判率僅為3%(表3)。

表3 融資約束Logistic回歸和Fisher判別函數的錯判矩陣

利用相同的財務指標構建非標準化的Fisher判別函數 (系數符號做相反數處理):

該判別函數的錯判率很低,僅為4.1%(表3)。且兩融資約束指數的相關系數達到0.97,說明融資約束函數具有很強的穩定性。

(二)高新技術企業融資約束與R&D投資關系的回歸結果

利用 (5a)和 (5b)式對全樣本計算融資約束指數,并對模型 (2)進行擬合。在5%顯著性水平下,White檢驗表明不存在異方差性,LM檢驗存在二階序列相關性。利用廣義差分法消除序列相關,得到回歸結果見表4。

表4 Logistic回歸和Fisher判別函數融資約束指數的回歸結果比較

在1%顯著性水平下,模型總體線性關系顯著,融資約束指數 (FC)對R&D投資也具有顯著性影響。且回歸系數符號表明,受到融資約束越高的企業,投資越低,檢驗結果支持理論假設。兩模型具有一致的結論,說明約束指數和模型的穩定性均很好。

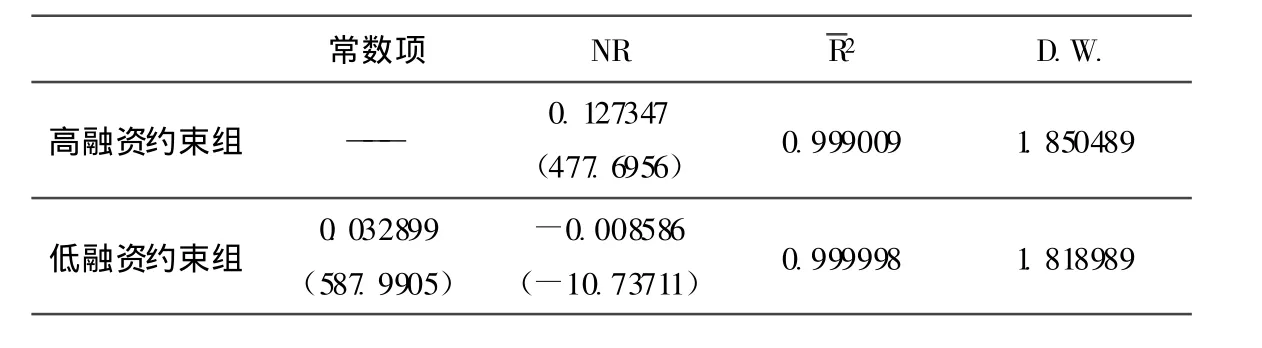

(三)不同融資約束高新技術企業R&D投資對內源融資依賴性的比較

將高融資約束組和低融資約束組樣本分別擬合模型 (3),White檢驗表明存在異方差性,因此采用加權最小二乘法回歸,結果見表5。

回歸結果表明,模型擬合程度很高,且不存在異方差和序列相關性,在5%顯著性水平下,內源融資的回歸系數顯著不為零。且回歸系數表明,對受到高融資約束的高新技術企業R&D投資顯著依賴內源融資,而低融資約束高新技術企業R&D投資對內源融資并不具備依賴性。

表5 高融資約束組和低融資約束組 R&D投資對內源融資依賴性的回歸結果比較

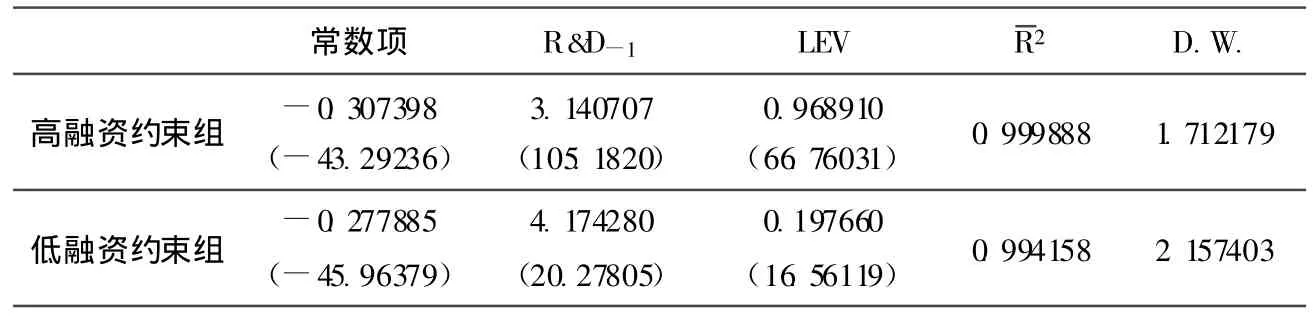

(四)不同融資約束高新技術企業R&D投資與企業成長性關系的比較

1.成長機會綜合變量的主成分分析。在0.01顯著性水平下,巴特利特球體檢驗表明五個成長性變量適合進行主成分分析。本文根據方差貢獻率>85%確定3個主成分,以主成分的方差貢獻率為權重構造綜合評價函數,得到各年成長機會綜合函數:

并利用該評價函數對2007-2009年樣本進行成長性評價。

2.融資約束對高新技術企業R&D投資與企業成長性關系的影響。將高融資約束組和低融資約束組樣本分別擬合模型(4),White檢驗表明存在異方差性,因此采用加權最小二乘法回歸,結果見表6。

回歸結果表明,模型擬合程度很高,且不存在異方差和序列相關性,在5%顯著性水平下,R&D投資和資產負債率對企業成長性有顯著影響。回歸系數表明,R&D投資對高新技術企業成長性具有明顯的推動作用,且對受到高融資約束的高新技術企業R&D投資對企業成長性的推動作用明顯低于低融資約束的高新技術企業。

表6 高融資約束組和低融資約束組R&D投資對企業成長性的回歸結果比較

四、結論及建議

本文利用中國高新技術上市公司2006-2009年的財務數據,采用多元Logistic回歸模型,選取凈資產收益率、財務冗余、資產負債率、流動比率四個財務指標構建融資約束指數,在此基礎上實證研究高新技術企業融資約束與R&D投資和企業成長性的相關性。研究結果表明:融資約束對R&D投資有制約作用,融資約束程度越高的企業,R&D投資越低;融資約束程度高的高新技術企業R&D投資顯著依賴內源融資,而融資約束程度低的高新技術企業R&D投資對內源融資并不具備依賴性;R&D投資對高新技術企業成長性具有明顯的推動作用,但是融資約束程度高的高新技術企業R&D投資對企業成長性的推動作用明顯低于融資約束程度低的企業。

經過上述分析可以看出融資約束的存在對高新技術企業的R&D投資和成長性都產生了嚴重的負面影響,因此實現高新技術企業融資渠道的暢通,擴大其融資來源,對于高新技術企業的持續穩定發展具有重要的現實意義。本文認為應從以下幾方面入手,第一,完善信用擔保和保險體系。針對R&D投資的高度不確定性特征,造成其可抵押價值非常低,通過信用擔保機構及信用保險機構對貸款進行擔保、再保險,降低高新技術企業的貸款風險,使其更容易獲得資金。第二,完善風險投資市場。我國的風險投資業起步較晚,存在著諸多問題,難以滿足高新技術企業的融資需求。因此,完善我國風險投資市場,是改善我國高新技術企業R&D融資環境的當務之急。第三,發展公司債券市場。不成熟的債券市場是造成我國高新技術企業受到融資約束的原因之一,因此應從制度安排入手,對發行制度、交易制度、市場準入制度、信息披露制度等各方面進行改革,使公司債券能夠實際上成為高新技術企業R&D投資的融資來源。

[1]StevenM.Fazzari,RGlenn Hubbard,Bruce C.Petersen.Financial Constraints and Corporate Investment[J].Brooking Papers on Economic Activity,1998,1:141-195.

[2]Bronwyn H.Hall.The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18:35-51.

[3]Benedicte millet-Reyes.R&D Intensity and Financing Constraints[J].Journal of Business and Economic Studies,2004,10:38-55.

[4]李延喜,杜瑞,高銳,李寧.上市公司投資支出與融資約束敏感性研究 [J].管理科學,2007,(2):82-88.

[5]連玉君,蘇治.融資約束不確定性與上市公司投資效率 [J].管理評論,2009,(1):19-26.

[6]Holmstrom,B.Agency Costs and Innovationp[J].Journal of Economic Behavior and Organization,1989,12:305-327.

[7]Dirk Czarnitzki,Hanna L Binz.R&D Investment andFinancing Constraints of Small and Medium-Sized Firms[J].Small Business Economics,2011,36(1):65-83.

[8]Lakshmi Shyam-Sunder,Stewart C.Myers.Testing Static Tradeoff Against Pecking OrderModelsof Capital Structure[J].Journal of Financial Economics,1999,51:219-244.

[9]Huang Haizhou,Xu Chenggang.Soft Budget Constraint and the Optimal Choice of Research and Development Project Financing[J].Journal of Comparative Economics,1998,26:62-79.

[10]Mowery D.C.Industrial Research and Firm Size,Survival,and Growth in American Manufacturing,1921-1946:An Assessment[J].The Journal of Economic History,1983,43(4):953-980.

[11]Zhen Deng,Baruch Lev,Francis Narin.Science and Technology as Predictors of Stock Performance[J].Financial Analyst Journal,1999,20:20-32.

[12]梁萊歆,張煥鳳.高科技上市公司R&D投入績效的實證研究[J].中南大學學報,2005,(4):232-236.

[13]李濤,黃曉蓓,王超.企業科研投入與經營績效的實證研究——信息業與制造業上市公司的比較[[J].科學學與科學技術管理,2008,(7):170-174.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

華人時刊(2020年13期)2020-09-25 08:21:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24