我國居民儲蓄存款余額的現(xiàn)狀與變動情況分析

2011-08-09 00:59:50張玉蘭

對外經(jīng)貿(mào) 2011年8期

張玉蘭

(安徽大學(xué)經(jīng)濟(jì)學(xué)院,安徽合肥230039)

隨著我國經(jīng)濟(jì)和社會的快速發(fā)展,居民的收入水平有了較大的提高,儲蓄也隨之增加。居民儲蓄的增長是國家經(jīng)濟(jì)實力不斷增強(qiáng)的具體體現(xiàn),也是經(jīng)濟(jì)進(jìn)一步增長的動力。但在總需求與總供給不平衡的情況下,居民儲蓄的變動可能成為加劇供求不平衡的因素。如果居民儲蓄的增長不能轉(zhuǎn)化為投資,過度的居民儲蓄抑制了現(xiàn)期的消費(fèi),消費(fèi)需求不足,投資效率低下,那么居民儲蓄就會對經(jīng)濟(jì)發(fā)展產(chǎn)生負(fù)面的影響。

一、我國居民儲蓄存款的現(xiàn)狀分析

我國的居民儲蓄與西方發(fā)達(dá)國家相比,在所處的經(jīng)濟(jì)環(huán)境上有很大的差別。雖然在西方國家,居民的消費(fèi)和儲蓄行為也要受到一些制度因素的影響,但始終處于穩(wěn)定的市場經(jīng)濟(jì)環(huán)境中。而我國卻經(jīng)歷了經(jīng)濟(jì)制度的根本性變革,因而居民儲蓄呈現(xiàn)出許多用傳統(tǒng)規(guī)范的儲蓄理論無法解釋的特征。

改革開放以來,我國的平均儲蓄率超過20%以上,2010年,我國的居民儲蓄存款余額更是達(dá)到了307166億元。定期儲蓄存款占全部儲蓄存款的比重一直保持在60%以上。而西方國家,如美國在20世紀(jì)70-80年代的經(jīng)濟(jì)慢速增長期,通過可支配收入減支出折算的美國個人儲蓄率超過了10%,因為失業(yè)以及信貸收緊的現(xiàn)狀令消費(fèi)者捂緊了錢袋。從90年代末開始,股價的飛漲令美國人感到更加富有了,儲蓄率則隨之降到了2%。在2001年美國經(jīng)濟(jì)步入衰退后儲蓄率略有回升,但又因房價的上漲而急速下滑,因為房產(chǎn)讓美國人覺得儲蓄已經(jīng)變得無足輕重了。美國2007年個人儲蓄率降至5.5%。2008年后由于受到金融危機(jī)的影響,美國的儲蓄率才有所上升。一般來說,其他國家都比美國的儲蓄水平高。法國、德國以及許多歐元區(qū)國家的儲蓄率都達(dá)到或超過了10%。不過總體看來西方國家的儲蓄率都是處在較低的水平,定期存款所占比重較低。

從以上的分析可以得出,和西方主要國家相比,我國存在居民高儲蓄的問題。美國經(jīng)濟(jì)規(guī)模是中國的6倍,但是美國儲蓄存款還不到中國的2倍,中國高儲蓄更多的是經(jīng)濟(jì)結(jié)構(gòu)問題的體現(xiàn),而非經(jīng)濟(jì)實力的體現(xiàn)。中國的社會保障體系不健全,所以家庭必須靠自己的儲蓄來養(yǎng)老。而西方國家由于社會保障體系建立較早,養(yǎng)老保障體系比較完善,儲蓄率也較低。

二、我國居民儲蓄存款的變動分析

無論是歷史的縱向比較,還是國家之間的橫向?qū)φ眨母镩_放以來儲蓄存款的增長速度都是驚人的。伴隨著經(jīng)濟(jì)的持續(xù)快速發(fā)展,廣大居民的收入和生活水平也得到穩(wěn)步提高,居民儲蓄存款相應(yīng)保持了高速增長。

(一)我國居民儲蓄存款的發(fā)展過程

1.持續(xù)增長階段

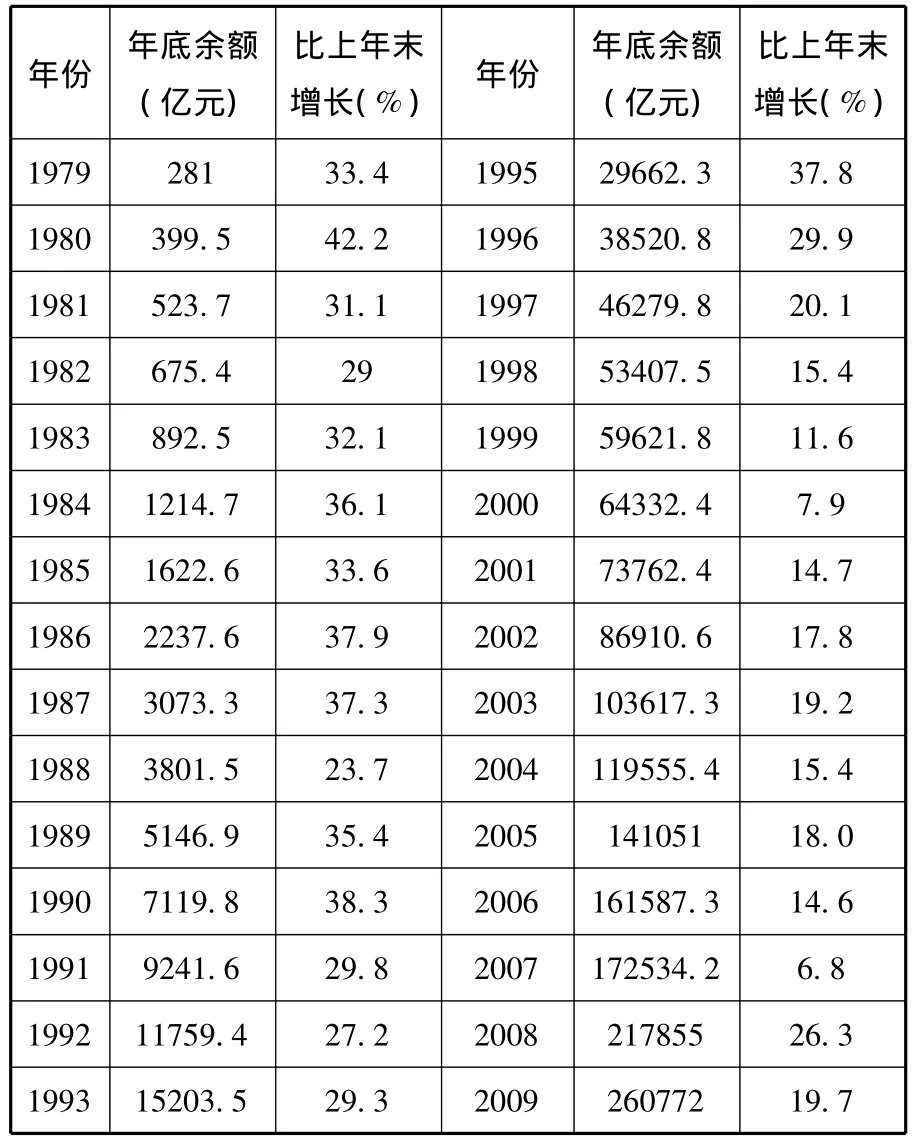

1978—1988年是我國儲蓄持續(xù)增長階段。儲蓄存款平均每年增長30%以上,1988年儲蓄存款余額達(dá)到3822億元,是1978年210億元的18倍。這一階段儲蓄存款之所以呈現(xiàn)高速增長,主要是改革開放初期經(jīng)濟(jì)基礎(chǔ)薄弱,起點(diǎn)低,少量的儲蓄增長即可取得較高的增長速度;另外也取決于改革初期經(jīng)濟(jì)政策深入人心,居民為了長遠(yuǎn)著想而愿意以存款的形式持有金融資產(chǎn)。

2.高速增長階段

1989—1996年為我國儲蓄存款高速增長階段。在儲蓄存款基數(shù)已經(jīng)有了較大增長的情況下,儲蓄存款余額繼續(xù)保持強(qiáng)勁的增長勢頭。此階段儲蓄存款余額的年均增長率達(dá)到31.6%,到1996年儲蓄存款余額躍升為3.8萬億元。這一階段儲蓄存款高速增長的原因主要是金融部門的政策,使得利率等調(diào)控經(jīng)濟(jì)的手段市場化,充分體現(xiàn)了經(jīng)濟(jì)杠桿的作用,穩(wěn)定了居民的信心,另外,居民收入也有了一定的增長。

3.減速增長階段

1997—2000年為我國儲蓄存款減速增長階段。居民儲蓄存款的余額繼續(xù)增長,1998年底達(dá)到了5.3萬億元。這一時期,央行連續(xù)降息,從1996—1999年6月連續(xù)7次降息,1999年10月,政府又開征20%的利息所得稅,致使儲蓄增值功能大幅降低,降低了居民儲蓄意愿。以上措施對居民儲蓄分流產(chǎn)生了明顯的政策效應(yīng)。其次,1999年存款實名制實行,也將公款私存的資金大量擠出,從而加速了“名義”居民儲蓄存款的分流。再次,這一時期,股市在1996年與1999年分別出現(xiàn)大牛市,交易活躍。股市的繁榮吸引了大量居民儲蓄進(jìn)入股票一級和二級市場投資或投機(jī)。以上種種原因,致使居民儲蓄存款分流的速度加快,儲蓄存款余額的增長速度有所下降,增長率從1994年的41.5%跌至1998年、1999年、2000年的15.4%、11.6%、7.9%。

4.波動性增長階段

2001年以來是我國儲蓄存款波動性增長階段。進(jìn)入2001年以后,居民儲蓄存款在經(jīng)過1999年下半年和2000年明顯分流之后,分流明顯減緩;儲蓄存款增長速度重新加快。2002年以來,居民儲蓄存款更表現(xiàn)出迅速增長。雖然居民儲蓄存款的余額一直在不斷增加,但居民儲蓄存款增速呈周期性的下降趨勢,第一輪下降是在2000年降到谷底,隨后2000—2003年又開始小幅上漲,2003年升至波峰,緊接著又開始第二輪下滑,2004年又是一個谷底,2005年恢復(fù)上漲,但沒有達(dá)到2003年的水平,之后的第三輪開始了一路下滑的趨勢,直到2007年達(dá)到增長速度為1997年以來的最低水平,只有6.8%。但居民儲蓄存款余額還是保持持續(xù)上漲的趨勢。

表1 我國居民儲蓄存款余額及其年增長率

數(shù)據(jù)來源:根據(jù)1991—2010年中國統(tǒng)計年鑒、中國國家統(tǒng)計局2010年統(tǒng)計公報統(tǒng)計數(shù)據(jù)整理。

(二)居民儲蓄率不斷上升

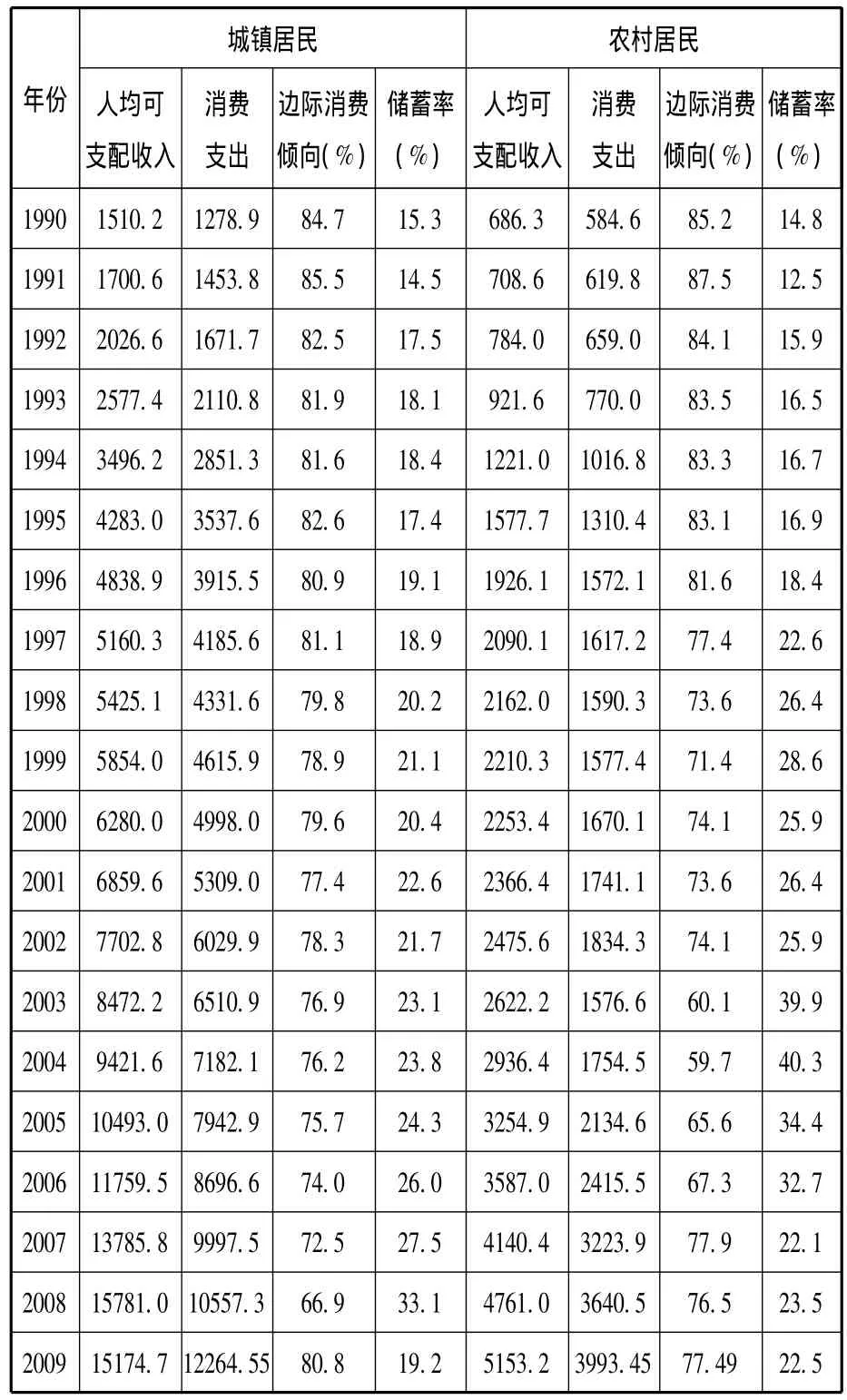

表2計算了20世紀(jì)90年代我國居民的儲蓄率和邊際消費(fèi)傾向。這些結(jié)果表明,自1990年以來,我國居民的儲蓄率基本上呈現(xiàn)逐步上升的趨勢。1990—2009年城鎮(zhèn)居民儲蓄率從15.3%上升到了19.2%,農(nóng)村居民儲蓄率則從14.8%上升到了22.5%。特別是1998年以后,居民儲蓄率更是居高不下,城鎮(zhèn)居民儲蓄率基本保持在20%以上,而農(nóng)村居民儲蓄率則基本保持在25%以上。

表2 我國城鎮(zhèn)居民和農(nóng)村居民消費(fèi)與儲蓄情況單位:元

(三)居民儲蓄存款具有較強(qiáng)的穩(wěn)定性

我國居民儲蓄存款中定期存款占有相當(dāng)大的比重。從1991—2010年居民儲蓄存款構(gòu)成看,定期儲蓄存款占全部儲蓄存款的比重一直保持在60%以上,這顯示我國居民儲蓄存款結(jié)構(gòu)穩(wěn)定性很強(qiáng)。

表3 1991—2008年我國居民人民幣儲蓄存款構(gòu)成情況單位:億元

從分析可以看出,我國居民儲蓄存款余額一直是持續(xù)增長的,雖然增長過程中每年的增長率有波動,但居民儲蓄存款保持高速增長,另外我國居民儲蓄率不斷上升,居民儲蓄存款具有較強(qiáng)的穩(wěn)定性。

三、我國居民儲蓄存款持續(xù)增長的成因分析

(一)居民收入大幅度增長是主要原因

從改革開放以來居民儲蓄率的變化趨勢看,凱恩斯關(guān)于人們可支配收入的一般規(guī)律在我國明顯存在,收入增長是居民儲蓄增長的決定因素,居民儲蓄存款的增長變化主要取決于人們收入水平的增長變化。改革開放以來,我國居民收入快速增長。從表2中可知,1990—2009年城鎮(zhèn)居民家庭人均可支配收入從1510.2元增長到15174.7元,增長10倍多。農(nóng)村居民家庭人均純收入從686.3元增長到5153.2元,增長了7.5倍。儲蓄是收入的函數(shù),收入的大幅度增長為儲蓄存款的增長提供了堅實基礎(chǔ)。

(二)居民投資渠道少是重要原因

無論是城鎮(zhèn)居民和農(nóng)村居民,消費(fèi)占人均可支配收入的比重有下降的趨勢,而儲蓄則是穩(wěn)步上升。這可能和我國居民的儲蓄習(xí)慣有關(guān)。但是當(dāng)前在內(nèi)需不旺、投資后勁不足的情況下,采取有效措施,逐步引導(dǎo)其向消費(fèi)領(lǐng)域和投資領(lǐng)域轉(zhuǎn)化還是有必要的。我國居民投資渠道少,除儲蓄存款外,我國現(xiàn)有的可供個人投資的金融產(chǎn)品仍主要由股票(包括基金)和國債構(gòu)成。在2007年的大牛市中,儲蓄存款增速下降,說明活躍的股票市場是有效的分流儲蓄存款的途徑。但是股市風(fēng)險太大,加上我國股市很不規(guī)范,股市資產(chǎn)大幅縮水引發(fā)的負(fù)財富效應(yīng)加劇了居民對資產(chǎn)安全性的重視,居民對股市的投資熱情有所消退,部分投資股市的資金也轉(zhuǎn)為銀行儲蓄。而國債規(guī)模有限,因而吸收儲蓄有限。而基金由于受股市低迷所累,居民對它的投資熱情也不高。比較而言,儲蓄存款兼具流動性好、能帶來無風(fēng)險的一定收益等優(yōu)勢,因此得到了人們的認(rèn)可。

(三)制度轉(zhuǎn)軌過程中的預(yù)期不確定性是深層次原因

1990—2009年,我國城鎮(zhèn)居民人均可支配收入年均增長13.21%,農(nóng)民人均純收入年均增長11.50%,而儲蓄存款年底余額年均增長21.9%。居民儲蓄存款的增速大大高于居民收入的增速,表明儲蓄存款不僅來自于居民當(dāng)年增收,還有相當(dāng)一部分來自于居民的“超儲蓄”。造成這種情況的原因在于近年來我國陸續(xù)出臺了一系列改革措施,增加了人們對于未來支出的預(yù)期和不確定性。同時由于我國社會保障體系不健全,迫使人們通過儲蓄來預(yù)防未來可能發(fā)生的風(fēng)險。如住房制度改革迫使居民進(jìn)行長期儲蓄;教育制度改革使居民必須為支付子女教育費(fèi)用而增加儲蓄;醫(yī)療保障制度發(fā)生變化,居民為預(yù)防健康風(fēng)險而增加儲蓄等。

總之,我國居民儲蓄存款的增長趨勢,既有長期因素的作用,又有短期因素的作用;既有經(jīng)濟(jì)因素的作用,又有制度變革等非經(jīng)濟(jì)因素的作用,是許多綜合因素影響的結(jié)果。

[1]賈玉英.經(jīng)濟(jì)轉(zhuǎn)軌時期我國居民儲蓄存款問題研究[D].西安:西安交通大學(xué),2003.

[2]中國人民銀行課題組.中國國民儲蓄和居民儲蓄的影響因素[J].經(jīng)濟(jì)研究,1999(5):3-10.

[3]李焰.中國居民儲蓄行為研究[M].北京:中國金融出版社,1999.

[4]廖佳馨.影響我國近年來居民儲蓄若干因素問題的探討[D].成都:西南財經(jīng)大學(xué),2003.

[5]嚴(yán)忠,岳超龍,劉竹林.計量經(jīng)濟(jì)學(xué)[M].合肥:中國科學(xué)技術(shù)大學(xué)出版社,2005.

[6]國家統(tǒng)計局.中國統(tǒng)計年鑒(2008)[M].中國統(tǒng)計出版社,2009.