全球衛星移動通信產業現狀與發展趨勢

2011-08-13 10:05:22朱貴偉北京空間科技信息研究所

國際太空 2011年12期

關鍵詞:服務

朱貴偉(北京空間科技信息研究所)

□□與全球衛星通信服務業發展趨勢相似,全球衛星移動通信產業依然保持小幅增長趨勢,2010年的服務收入達到了23億美元。近年來,低軌通信衛星星座進入了更新換代時期,地球靜止軌道通信衛星運營商也在部署新的計劃,以應對不斷變化的用戶需求,搶占市場先機。看似平穩的發展趨勢下暗流涌動,其中有多個熱點問題和趨勢值得我們深入研究和思考。

1 全球產業現狀

衛星移動通信(MSS)是指以地面移動終端(特別是小型通信終端,含手機)為服務對象的衛星通信。它在移動地球站和通信衛星之間建立無線電通信鏈路,包括星間和星地鏈路。傳統的衛星移動通信系統一般使用國際電信聯盟(ITU)分配的L和S頻段進行用戶通信,提供話音和中低速率數據服務,常見應用包括手持衛星電話、衛星移動數字業務、固定資產跟蹤、數據采集等等。此外,移動VSAT也是一種提供衛星移動通信服務的方式,目前對傳統衛星移動通信產業形成了一定沖擊。

作為一項重要的移動通信技術,衛星移動通信具有覆蓋區域大、組網靈活、廣播組播特性等優點,對地面網絡設施依賴程度低,適用于作戰指揮控制或救災應急通信,但是由于技術和市場原因,與衛星固定通信和衛星廣播相比,衛星移動通信的市場要小很多,整個產業發展的起伏也較大。

2010年,全球衛星通信業務產值達到了1003億美元,較2009年增長9%。而衛星移動通信業務產值僅為23億美元(包括基礎服務和增值服務),較2009年增長了5%。其中,數據業務仍占產業收入主導地位,占總收入的3/4,是衛星移動通信產業發展的主要動力,而話音業務收入則持續下降,較2009年收入降低了9%。這也反映了市場需求向數據業務方向發展的趨勢。

從基礎業務角度來看,2010年衛星移動通信運營商總收入為13.8億美元,較2009年增長8.8%。根據歐洲咨詢公司的預測,未來10年基礎業務,即容量批發業務的收入將以年均7%的速度增長,到2020年達到22億美元。其主要驅動因素包括移動寬帶服務、縱向市場發展、新興地區性需求,以及下一代星座支持新的業務等等。

在地面終端方面,2010年衛星移動通信在用終端達到了210萬臺,包括寬帶移動終端、手持設備、機器對機器(M2M)設備等。其中手持設備終端成本較高,主要面向專業用戶,預計在2020年將達到100萬臺。M2M設備主要面向縱向市場,利用大量的終端部署來實現服務收入,預計2020年終端數量將達到600萬臺,但是純設備銷售收入將會逐年下降。寬帶市場將是未來衛星移動通信產業發展的方向,在移動VSAT的競爭下,預計2020年衛星移動通信寬帶終端數量將達到27萬臺,可產生10億美元的服務收入。

總體來看,全球衛星移動通信產業產值遠低于衛星固定業務(FSS)和衛星廣播業務(BSS)產業,而且市場波動較大。在地面無線通信網絡的強勢沖擊下,衛星移動通信市場規模有限,僅在地面網絡不發達或無法覆蓋的地區具有一定的競爭力,例如邊遠地區、航空和航海市場。同時,在新興移動VSAT的競爭下,未來衛星移動通信產業的發展仍有一定的不確定性。

2 運營商的發展狀況

盡管市場規模有限,但是衛星移動通信產業覆蓋范圍廣泛,涉及到國家安全、社稷民生和經濟發展的眾多方面,因此市場活動的參與者也很多。從事經營性活動的主體主要包括移動通信衛星運營商、服務提供商/分銷商,以及用戶終端設備制造商。其他主體還包括銀行和投資商、衛星制造商、發射服務商、空間及政府監管機構等。

從產業鏈角度來看,服務提供商和用戶終端設備制造商處于產業鏈的下游,直接面向用戶,是整個產業收入的入口。衛星運營商則處在產業鏈的上游,屬于基礎電信業務運營商,并不直接面向用戶,而是采取容量批發的模式,通過二級服務提供商來贏得收入。從整個衛星服務業來看,一般直接面向用戶服務的產業收入占的比重較高,但是對于衛星移動通信則有所不同,容量批發收入與直接面向用戶的服務收入相持平,這是由于衛星移動通信產業的特殊結構造成的。

從整體上來看,衛星移動通信產業是衛星運營商批發容量;服務提供商開展增值服務,進行服務分銷;用戶終端設備制造商通過與衛星運營商合作,進行終端設備營銷。由于衛星移動產業市場的特殊性,以及縱向市場在整個產業中的重要性,各大衛星運營商的成本結構區別較大,具體的分銷模型也不相同。從而決定了衛星移動運營商在整個產業鏈中的地位。

以銥通信公司為例,2010年底,銥通信公司共發展了71家服務提供商、158家增值服務提供商、53家增值服務制造商和36家增值服務開發商,構成了巨大的分銷網絡,覆蓋陸地、海洋、航空多個行業和領域。銥通信公司負責分銷商的管理,提供相關支持服務,例如,終端銷售、戰略規劃、培訓和用戶支持等服務。而分銷商向銥通信公司采購容量和終端設備,并在此基礎上進行軟件和硬件集成,面向特定縱向市場進行營銷,從而也擴大了銥通信衛星系統的用戶群。

國際移動衛星公司、軌道通信公司和光平方公司等均采取這種模型,而用戶終端設備的研發也由第三方來完成。例如,軌道通信公司針對不同的縱向市場,與多家設備制造商都建立了合作關系。衛星運營商在其中的作用僅為終端通信標準的制定和終端性能的鑒定及認證。巨大的分銷網絡導致服務提供商之間的競爭非常激烈,市場格局千變萬化,收購兼并事件時有發生。

目前,衛星移動通信產業主要有6大衛星運營商,包括國際移動衛星公司、銥通信公司、瑟拉亞公司、全球星公司、軌道通信公司和光平方公司。其中前3家運營商的基礎服務收入占整個產業的90%。

國際移動衛星公司目前正在開發第5代國際移動衛星星座,2010年8月,國際移動衛星公司售予美國波音公司一份價值10億美元的合同,建造3顆第5代國際移動衛星。這3顆衛星都將位于地球靜止軌道,組網覆蓋全球。每顆衛星都將攜帶89臺Ka頻段轉發器,預計于2014年發射。利用星上多點波束提供高數據率全球高速移動寬帶業務,支持下一代全球業務—“全球快訊”(Global Xpress),與新興移動VSAT相抗衡。“全球快訊”將提供全球無縫覆蓋和無與倫比的移動寬帶,其最高速率達到50Mbit/s,而用戶終端只有iPad大小。

全球六大衛星移動通信運營商基本情況比較

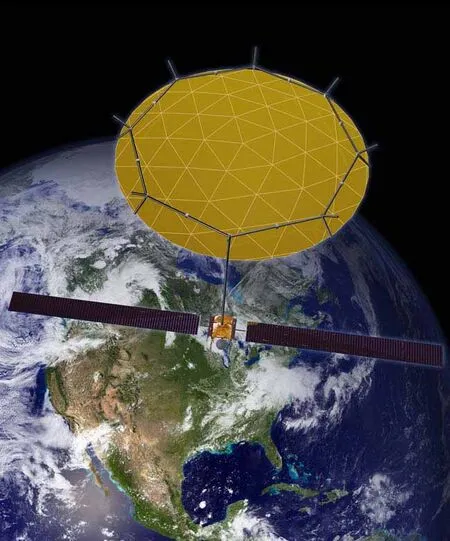

“阿爾法衛星”模型

此外,國際移動衛星公司還積極參與歐洲的阿爾法平臺(Alphabus)計劃,利用2012年發射的“阿爾法衛星”(Alphasat),增強核心L頻段業務,覆蓋歐洲、非洲、中東和亞洲部分地區。

成功確保資金之后,銥通信、全球星公司和軌道通信公司等低軌衛星運營商也都相繼開展了下一代星座的部署計劃。自2007年公布下一代星座計劃以來,下一代銥通信目前已處在研制過程中,除了對原有服務進行增強以外,銥通信積極尋求商機,與美軍合作開展集成GPS(iGPS)、網絡銥通信服務,提供有效載荷搭載服務,拓展航空自動識別系統(AIS)市場。

全球星公司第二代處在發射過程中,衛星仍將采用彎管式透明轉發器,采用高通公司的CDMA空中接口,星座計劃服役至2025年。作為M2M領域的專家,軌道通信公司的第二代衛星不僅對原有服務進行了增強,而且第二代衛星都將攜帶AIS載荷,面向美國政府用戶提供海事艦船跟蹤監控服務。

3 未來熱點問題

隨著衛星移動通信產業主要收入從話音向數據業務過渡,衛星移動通信技術領域呈現出以下幾個方面的發展趨勢:

· 運營商積極發展下一代移動通信衛星,以提升數據速率、擴展覆蓋為目標增強衛星能力;

· 頻譜資源依舊緊張,推行新的系統在頻譜資源方面阻力很大,導致系統部署成本驟增;

· Ka頻段移動VSAT的引入導致衛星移動通信市場競爭更加激烈,移動VSAT和傳統衛星移動通信之間的區別日益淡化;

· 星地網絡融合趨勢依然繼續,多家公司繼續發展星地融合網絡;

· 在下一代星座的部署過程中,融資是系統能否成功部署的關鍵。

對于靜止軌道移動通信衛星,技術進步是推動市場發展的重要手段。而以地面輔助組件(ATC)為基礎,發展天地融合網絡成為衛星移動通信運營商的重要發展途徑之一。2010年,美國對沖基金公司哈賓杰(Harbinger)收購了天地(SkyTerra)公司,成立了光平方公司公司,利用原公司的空間段資源和頻率資源,再鋪設地面LTE網絡,共同組成天地融合的移動通信網絡。整個網絡由天基網和地基網組成,通過ATC實現無縫連接,為零售商、有線和無線通信服務提供商、有線電視運營商、設備制造商、內容提供商等多種用戶提供無線寬帶連接。這將是歷史上首次天地網絡的無線寬帶容量批發服務的實踐,受到美國多家電信公司的吹捧。隨著天地衛星-1(SkyTerra-1)的成功發射,光平方公司也已開始容量預售,簽署合作協議,擴張分銷網絡。

在此背后的推動技術之一就是星載大天線與多點波束技術,通過大功率、多點波束等技術手段實現頻分復用,緩解L、S頻段擁擠的現狀。國際移動衛星-4衛星的星載反射器天線口徑12m,可產生228個點波束;瑟拉亞-2, 3的星載反射器天線口徑為12.25m,也可產生200多個點波束;地網星-1(Terrastar-1)的星載反射器天線口徑為18m,可產生500多個點波束;而2010年底發射的天地衛星-1的星載反射器天線口徑達到22m,刷新了商業通信衛星天線口徑的記錄,同時也能產生500多個點波束。

對于低軌星座運營商,較低的利潤率無法支撐星座更新換代所需的成本,尋找融資渠道和合作伙伴就成為未來發展的關鍵,由此也產生了許多新的市場機遇。其中最引人注目的就是有效載荷搭載。

出于財政和項目進度等方面的原因,利用商業衛星平臺搭載有效載荷逐漸成為商業衛星通信領域的一個發展趨勢。這種方式既可以共同承擔發射成本,還可以縮短衛星研制到交付服務的周期。而衛星移動通信運營商也適時的抓住了這一商機。

天地衛星-1

銥通信公司加入了“有效載荷搭載聯盟”,利用下一代銥通信作為搭載平臺,尋求商機,除了搭載氣象載荷外,還積極向美國政府兜售搭載機遇,在爭取客戶的同時,分攤衛星成本。國際移動衛星公司加入了歐洲航天局(ESA)著名的阿爾發衛星計劃,利用先進的阿爾法平臺,增強歐亞非地球L頻段服務。該星還將攜帶多種技術試驗載荷。軌道通信公司在這方面起步較早,在2008年第一代補網衛星上就已經搭載了美國海岸警衛隊的試驗載荷,既降低了衛星的資金投入,又吸引了未來的客戶。

雖然有效載荷搭載具有多個方面的優勢,但同時也存在諸多問題,涉及到用戶、衛星制造商、衛星運營商等多個方面,必須解決技術問題、資金分配、衛星管理等難題,并不是輕而易舉的事情。但是,風險往往與機遇并存,只要有商機,就會有人去追尋,2011年有效載荷搭載聯盟的成立就驗證了這一點。關于衛星移動通信產業的未來發展,我們拭目以待。■

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56