虛擬企業(yè)中的收益分配機(jī)制

2011-08-15 02:49:00陳一鳴

華東經(jīng)濟(jì)管理 2011年9期

陳一鳴

(長沙理工大學(xué) 經(jīng)濟(jì)與管理學(xué)院,湖南 長沙 410114)

虛擬企業(yè)是為把握市場機(jī)遇,將分布于協(xié)作企業(yè)中的資源集成而來的非法人動態(tài)組織[1-2]。當(dāng)今,經(jīng)濟(jì)全球化、市場動態(tài)化、需求個性化、又競爭又合作的趨勢日益明顯。虛擬企業(yè)強(qiáng)調(diào)協(xié)作企業(yè)各自貢獻(xiàn)特長,資源互補(bǔ)而形成競爭優(yōu)勢。它為企業(yè)的發(fā)展壯大提供了又一途徑,被認(rèn)為是企業(yè)未來的主要組織形式[3-5]。

虛擬企業(yè)的對應(yīng)協(xié)作企業(yè)通常都欲使自身收益最大化。合作各方都滿意的收益分配方式能對虛擬企業(yè)的組建和良好運(yùn)行起到積極的推動作用;反之,則會起阻礙作用。所以,虛擬企業(yè)收益在協(xié)作企業(yè)之間的分配機(jī)制直接影響其形成,虛擬企業(yè)建立過程中的一個重要環(huán)節(jié)就是確定收益分配機(jī)制。現(xiàn)有的對虛擬企業(yè)收益分配機(jī)制的研究還很不完善[6-7]。

本文擬分析虛擬企業(yè)收益分配的基本約束,構(gòu)造虛擬企業(yè)收益分配的具體方式。在企業(yè)集團(tuán)的實(shí)踐中,總結(jié)出了二次分配法和績差效益分配法[8-9]。本文對虛擬企業(yè)中采用這兩種方法進(jìn)行收益分配作探討,并給出一種適合于虛擬企業(yè)收益分配的基于分配系數(shù)的團(tuán)體懲罰分配模式。

一、虛擬企業(yè)收益分配的基本約束

假設(shè)某一市場機(jī)遇對應(yīng)的可能最大收益V由獨(dú)立運(yùn)行企業(yè)1,2,…,n通過組建虛擬企業(yè)聯(lián)合行動才能取得。用n維向量S=(S1,S2,···Sn)代表每一個協(xié)作企業(yè)從該虛擬企業(yè)的預(yù)期收益V中預(yù)期分得的收益,Si表示協(xié)作企業(yè)i從該虛擬企業(yè)中預(yù)期分得的收益,以Ti表示協(xié)作企業(yè)i參與該合作的機(jī)會成本,i=1,2,···,n。則向量S應(yīng)滿足以下條件:

(1)式為個體合理性條件,它表明,只有當(dāng)獨(dú)立運(yùn)行企業(yè)虛擬合作的預(yù)期收益不低于該企業(yè)選擇該合作的機(jī)會成本,該企業(yè)才有成為該虛擬企業(yè)的協(xié)作企業(yè)的積極性。(2)式為集體合理性條件,即各協(xié)作企業(yè)虛擬合作的收益之和不超過虛擬企業(yè)的收益。

并且,各協(xié)作企業(yè)都能接受的收益分配方案應(yīng)滿足(3)式。該式中,Ak為獨(dú)立運(yùn)行企業(yè)k針對該市場機(jī)遇單獨(dú)行動的收益,Ai1i2為獨(dú)立運(yùn)行企業(yè)i1、i2針對該市場機(jī)遇聯(lián)合行動的收益,Ai1i2…im為獨(dú)立運(yùn)行企業(yè)i1、i2、…、im針對該市場機(jī)遇聯(lián)合行動的收益,Ai1i2…in-1為獨(dú)立運(yùn)行企業(yè)i1、i2、…、in-1針對該市場機(jī)遇聯(lián)合行動的收益。

二、基于分配系數(shù)的團(tuán)體懲罰分配模式

虛擬企業(yè)中的理事會(或職能相同的其它名稱機(jī)構(gòu))與各協(xié)作企業(yè)之間的關(guān)系可被認(rèn)為是委托代理關(guān)系,理事會監(jiān)督各協(xié)作企業(yè)的行動并決定分配方案,各協(xié)作企業(yè)根據(jù)收益分配方法選擇自己的行動。

假定協(xié)作企業(yè)i針對相應(yīng)虛擬合作的不可觀測努力水平為ai,ai∈Ai=(0,1),i=1,2, ···,n;各協(xié)作企業(yè)對應(yīng)ai的成本為Ci(ai),該函數(shù)為嚴(yán)格遞增的可微凸函數(shù),滿足Ci(0)=0;用a=(a1,a2,···,an)=(ai,a-i)代表所有n個協(xié)作企業(yè)的努力水平向量;在不確定環(huán)境下,虛擬企業(yè)的收益y不僅取決于努力水平向量a,而且取決于外生因素R,即y=y(a,R);假定y(a,R)是嚴(yán)格遞增的可微凹函數(shù),滿足y(0,R)=0;令Si(y)代表協(xié)作企業(yè)i從y中分得的份額;各協(xié)作企業(yè)風(fēng)險中性,其初始財(cái)富為Wi,效用函數(shù)為Ui(Si,ai)=Wi+Si(y)-Ci(ai)。考慮采用如下方案分配虛擬企業(yè)收益:

其中,Ji為協(xié)作企業(yè)i的分配系數(shù),Ki為協(xié)作企業(yè)i的懲罰額,Ki〉0;ˉ為預(yù)設(shè)的虛擬企業(yè)目標(biāo)收益。根據(jù)這一分配方案,如果虛擬企業(yè)收益達(dá)不到目標(biāo)yˉ,協(xié)作企業(yè)i受到Ki的懲罰,否則,虛擬企業(yè)收益全部分配。

現(xiàn)在,我們住進(jìn)了樓房,獨(dú)輪車也失去應(yīng)有的風(fēng)光。可父親舍不得把它處理掉,還收藏在樓下車庫的一角。每過兩三個月,父親就去把車子擦一遍,車軸里還上點(diǎn)油,然后望著它,摸摸它,還自言自語地說著什么。

在這種分配方案下,協(xié)作企業(yè)i的期望效用函數(shù)為:

其中,Eiy(a)= ?Ey(a)/?ai。

納什均衡的充要條件是:滿足max Ui(Si,ai),即:

其中,F(xiàn)i(ˉ,a)=?F(yˉ,a) /?ai。

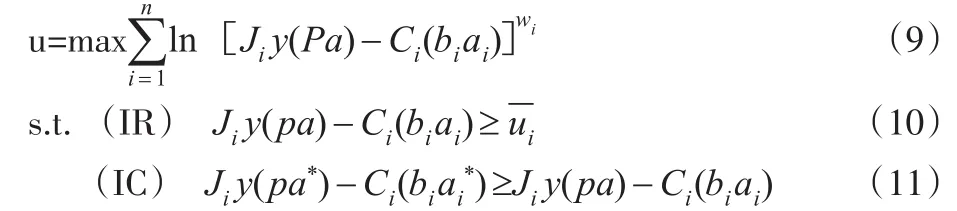

假定F (yˉ,a) 有界,Wi足夠大,則通過調(diào)整ˉ和 Ki,可以實(shí)現(xiàn)納什均衡(7)的解是帕累托最優(yōu)。分配系數(shù)Ji的確定是一個復(fù)雜的過程,必須結(jié)合各協(xié)作企業(yè)的相對業(yè)績和努力程度。下文給出一種較理想化的確定Ji的方法。

假定協(xié)作企業(yè)均為風(fēng)險中性,Pa=(P1a1,…,Piai,…,Pnan),Pi表示協(xié)作企業(yè)i的工作效率,y(Pa)表示虛擬企業(yè)的期望收益,ai的成本Ci(biai)〉0,bi為ai的成本系數(shù),令wi為協(xié)作企業(yè)i的相對議價能力,a*=(a1,…,ai*,…,an),u為聯(lián)合效用的最大值,為企業(yè)i的保留效用值。

對上述模型求解,可得出分配系數(shù)集合J=(J1,…,Ji,…,該合作博弈問題的目標(biāo)為最大化聯(lián)合效用函數(shù),即:Jn),該集合就是以上合作博弈問題的納什均衡解。

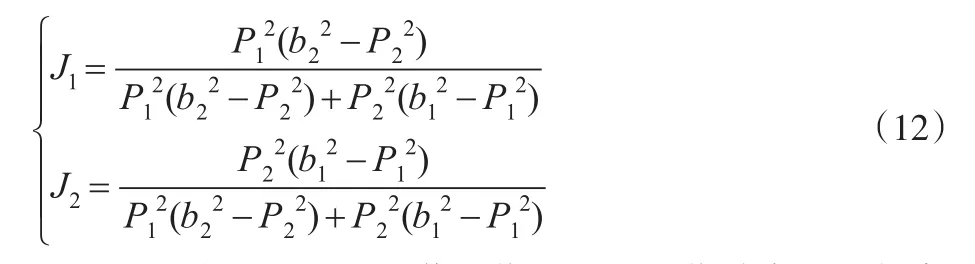

為便于計(jì)算,選擇n=2,y(pa)=(p1a1+p2a2)2/2+(p1a1+p2a2)C1(b1a1)=(b1a1)2/2,C2(b2a2)=(b2a2)2/2,且bi〉Pi(保證納什均衡解的存在),解得:

由(12)式可以看出,若協(xié)作企業(yè)的工作效率相對較高或成本系數(shù)相對較低,則其所獲分享份額相對較高,即:

該種分配方式體現(xiàn)了按照協(xié)作企業(yè)的貢獻(xiàn)分配虛擬企業(yè)收益這一原則,可有效增強(qiáng)協(xié)作企業(yè)之間的合作。

基于分配系數(shù)的團(tuán)體懲罰分配模式中,通過引入目標(biāo)收益yˉ和懲罰額Ki,不僅可有效防止協(xié)作企業(yè)的偷懶行為,還可以促使協(xié)作企業(yè)之間相互幫助,以達(dá)到虛擬企業(yè)的目標(biāo)收益yˉ,從而增強(qiáng)了虛擬企業(yè)內(nèi)部的凝聚力,有效提高協(xié)作企業(yè)將資源投入虛擬合作的積極性。

三、二次分配法和績差效益分配法

(一)虛擬企業(yè)收益的二次分配法

虛擬企業(yè)收益的二次分配法包括兩次分配:虛擬企業(yè)中的理事會根據(jù)虛擬合作產(chǎn)品的銷售價格,經(jīng)過與各協(xié)作企業(yè)的共同協(xié)商,確定最終產(chǎn)品的單位目標(biāo)成本,并對目標(biāo)成本按零部件或成品和半成品分解,確定零部件和總裝配件的目標(biāo)成本,以此作為虛擬企業(yè)對應(yīng)各協(xié)作企業(yè)之間的結(jié)算價格,各協(xié)作企業(yè)的實(shí)際成本和目標(biāo)成本之間的差異形成的盈虧由協(xié)作企業(yè)自己負(fù)責(zé),這便是二次分配法中的第一次分配。第二次分配是,將經(jīng)第一次分配后的虛擬企業(yè)收益在其協(xié)作企業(yè)之間分配。

(二)虛擬企業(yè)收益的績差效益分配法

績差效益是指不同的協(xié)作企業(yè)在虛擬合作中,由于主觀或客觀因素,投入等量資源形成不同的勞動生產(chǎn)率,而使某些協(xié)作企業(yè)從虛擬企業(yè)獲取較高利潤。虛擬企業(yè)中的績差效益可分為兩種形態(tài):一種是由協(xié)作企業(yè)主觀因素造成的績差效益,包括由于各協(xié)作企業(yè)的經(jīng)營管理水平、設(shè)備狀況的差異造成的績差效益;另一種是由于協(xié)作配套產(chǎn)品的技術(shù)難度和勞動強(qiáng)度差異、原材料或最終產(chǎn)品的價格漲落等客觀因素引起的績差效益。在協(xié)調(diào)這兩種績差效益時,應(yīng)區(qū)別對待。對第一種績差效益,在收益分配時應(yīng)不加調(diào)節(jié),績差效益全部歸創(chuàng)造它的協(xié)作企業(yè)所有;對第二種績差效益,在制定協(xié)作企業(yè)間的轉(zhuǎn)移價格時,應(yīng)對之予以適當(dāng)調(diào)整,平抑同等勞動的創(chuàng)利率差別,從而有效調(diào)動各協(xié)作企業(yè)的積極性。

(三)協(xié)作企業(yè)之間的轉(zhuǎn)移價格

協(xié)作企業(yè)之間的合作收益分配沒有產(chǎn)權(quán)硬約束,因而收益分配的彈性較大。從前文可看出,績差效益分配法中協(xié)作企業(yè)之間合理的轉(zhuǎn)移價格,二次分配法中第一次分配時協(xié)作企業(yè)之間合理的轉(zhuǎn)移價格和第二次分配時適當(dāng)?shù)姆峙浔壤謩e是二次分配法和績差效益分配法生命力的決定性影響因素,也是虛擬企業(yè)成功建立和穩(wěn)定運(yùn)行的關(guān)鍵。

可根據(jù)實(shí)際情況,采用以下幾種方法中的一種,確定協(xié)作企業(yè)之間的轉(zhuǎn)移價格。

(1)以市場為基礎(chǔ)的協(xié)商價格,即協(xié)作企業(yè)就轉(zhuǎn)移產(chǎn)品的價格進(jìn)行協(xié)商并取得一致意見。協(xié)商價格的成功采用依賴于以下兩個條件:存在非完全競爭市場;在協(xié)作企業(yè)之間談判時,應(yīng)具有充分的信息資源。協(xié)商價格的確定具有一定彈性,可從實(shí)際出發(fā),照顧一些協(xié)作企業(yè)。

(2)全部成本加平均利潤。即各協(xié)作企業(yè)產(chǎn)品的成本加一定利潤作為轉(zhuǎn)移價格。若有必要,要根據(jù)虛擬企業(yè)內(nèi)各種價格影響因素的變化,對轉(zhuǎn)移價格進(jìn)行調(diào)整,以平衡協(xié)作企業(yè)之間的收益分配,充分調(diào)動各協(xié)作企業(yè)的積極性。

(3)變動成本加固定費(fèi)用。這種方法要求,協(xié)作企業(yè)之間的產(chǎn)品轉(zhuǎn)移以單位變動成本定價,同時,提供方向需求方收取固定費(fèi)用,作為一段時間內(nèi)或?qū)?yīng)某一市場機(jī)遇,需求方以低價獲得產(chǎn)品的一種補(bǔ)償。這樣,提供方通過收取固定費(fèi)用補(bǔ)償其固定成本,并獲得利潤;需求方支付固定數(shù)額的費(fèi)用后,對所需產(chǎn)品只需支付變動成本。

四、結(jié) 論

本文分析了虛擬企業(yè)收益分配的基本約束。給出了一種能有效激勵協(xié)作企業(yè)的基于分配系數(shù)的團(tuán)體懲罰分配模式,通過引入目標(biāo)收益和懲罰額,可有效防止協(xié)作企業(yè)的偷懶行為,并促使協(xié)作企業(yè)之間相互幫助。對靈活運(yùn)用二次分配法和績差效益分配法進(jìn)行虛擬企業(yè)收益的分配作了探討,并重點(diǎn)分析了協(xié)作企業(yè)之間的轉(zhuǎn)移價格確定。

[1] 陳一鳴.虛擬企業(yè)組建及運(yùn)行的理論和方法[M].長沙:中南大學(xué)出版社,2005:2-8.

[2] 陳安,陳寧.虛擬企業(yè)協(xié)作博弈中的雙優(yōu)策略[J].系統(tǒng)工程理論和實(shí)踐,2001,(2):86-90.

[3] Tolle M,Bernus P,Vesterager J.Collaborative business ecosystems and Virtual Enterprises[M].Boston(USA):Kluwer Academic Publishers,2002.

[4] 張煜,李文鐸,李斌.基于動態(tài)聯(lián)盟的虛擬企業(yè)的庫存控制策略[J].計(jì)算機(jī)集成制造系統(tǒng)-CIMS,2008,14(11):2224-2230.

[5] 程紹武,徐曉飛,王剛,等.虛擬企業(yè)經(jīng)營過程仿真的聯(lián)邦建模框架[J].計(jì)算機(jī)集成制造系統(tǒng)-CIMS,2006,12(8):1167-1174.

[6] Martins A,F(xiàn)erreira J,Mendonca M.Quality management and certification in the Virtual Enterprise[J].International Journal of Computer Integrated Manufacturing,2004,17(3):212-223.

[7] 盧少華,陶志祥.動態(tài)聯(lián)盟企業(yè)的利益分配博弈[J].管理工程學(xué)報(bào),2004,18(3):65-68.

[8] Groves T,Loeb M.Incentives in divisionalized firm[J].Management Science,1979,25:221-236.

[9] Carnarinha L M.Towards an architecture for Virtual Enterprise[J].Journal of Intelligent Manufacturing,1998,9(2):189-199.

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

- 華東經(jīng)濟(jì)管理的其它文章

- 口碑類型,傳播形態(tài)與網(wǎng)絡(luò)負(fù)面口碑可信度——以3G手機(jī)為例

- 基于學(xué)習(xí)效應(yīng)與示范效應(yīng)的銀行金融創(chuàng)新監(jiān)管機(jī)制設(shè)計(jì)

- 突發(fā)性災(zāi)害中的公眾恐懼心理及其應(yīng)急管理研究

- “外轉(zhuǎn)內(nèi)”背景下浙江商貿(mào)流通業(yè)態(tài)結(jié)構(gòu)優(yōu)化與升級

- 上海1978—2009年能源反彈效應(yīng)的完全分解分析

- 城鄉(xiāng)勞動力市場一體化與就業(yè)結(jié)構(gòu)優(yōu)化研究綜述