我國生豬生產和價格波動情況的分析

2011-08-22 07:39:34農業部畜牧業司北京市100125

中國豬業 2011年12期

關鍵詞:生產

(農業部畜牧業司,北京市 100125)

新世紀以來,我國生豬價格已經歷經了兩次大的波動,一些媒體稱之為“過山車”或 “豬周期”,成為社會關注的熱點和拱高CPI的焦點,對生豬生產和消費產生巨大影響,而且影響到整個宏觀經濟的平穩健康發展。國務院對此高度重視,三次下發文件,出臺了一系列扶持政策和調控措施。總結分析近年來我國生豬生產和價格波動的變化規律,對于進一步完善宏觀調控機制、增強調控能力、促進生豬產業平穩持續健康發展具有重要意義。

1 改革開放以來我國生豬產業的幾次波動

1.1 生豬價格共經歷了七次明顯波動

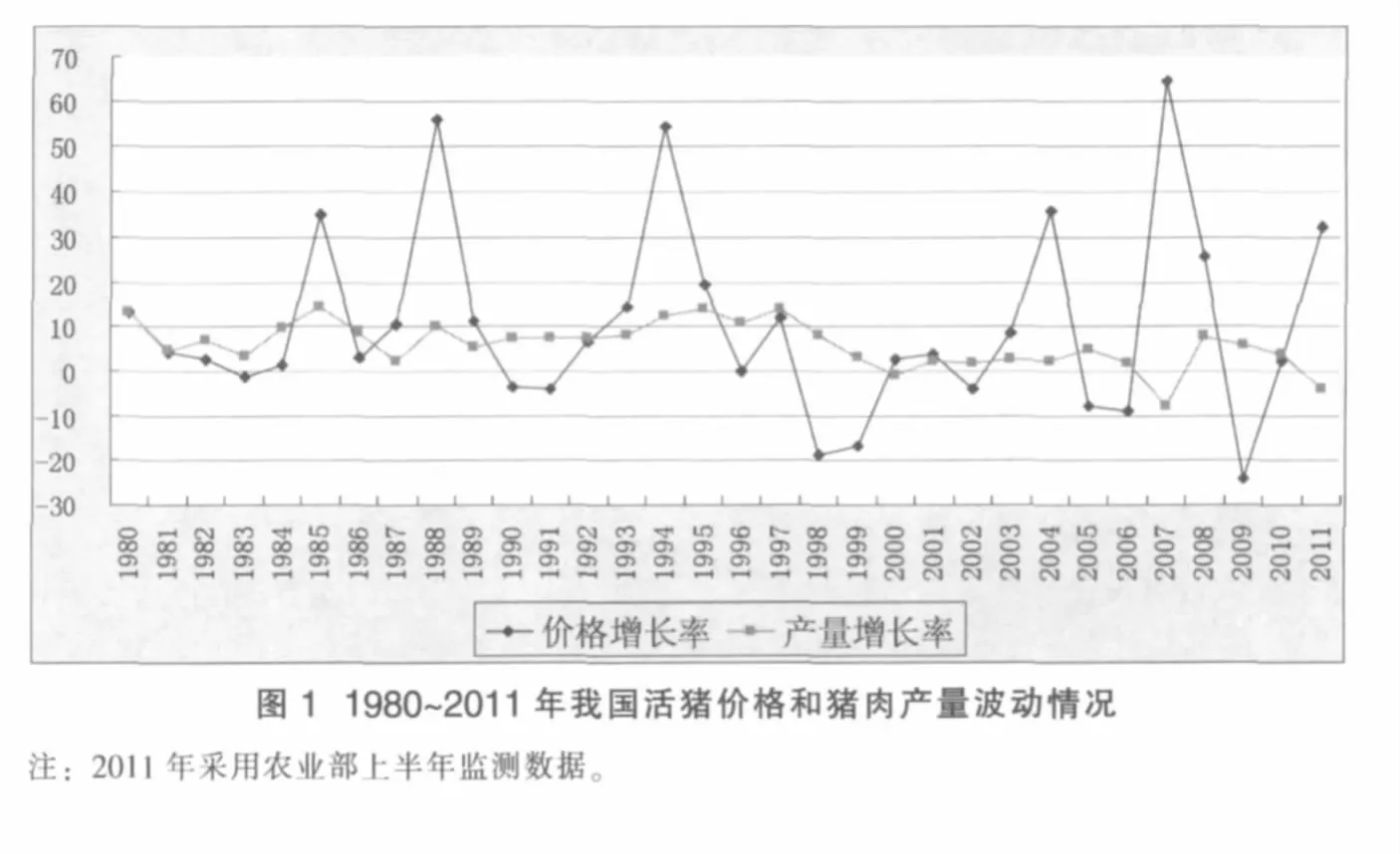

從改革開放到現在,我國生豬生產呈現波動中增長的態勢,豬肉價格大體經歷了7次明顯波動 (見圖1),主要標志是其年均價格增長超過10%;其中,1988年、1994年、2007年和2011年為4次大波動,年平均價格增幅超過50%。

1985年為第一次波動。根據1985年中央1號文件,各地對豬肉價格體制進行改革,取消統購、派購,實行指導價,增加對城鎮居民的肉價補貼。當年豬肉產量比上年增長了13.5%,價格漲幅達34.8%。

1988年為第二次波動。由于價格放開后豬肉產量大增,1986年出現了賣豬難,養豬利潤大幅下降。從1987年下半年開始生豬存欄同比下降,在全國范圍內出現豬肉供應緊張,豬肉價格同比增長18.6%。1988年繼續上漲并達到波峰,比1987年上漲了50.6%。1989年進入下降期,1990年跌入谷底。

1994年為第三次波動。經過1990年和1991年豬價低迷期,1993年10月出現了生豬存欄下降、生豬和豬肉價格大幅上漲。豬價在1994年達到波峰,比1993年增長了54.6%。1995年2月開始下降,1996年再次跌入波谷。

1997年為第四次波動。由于受1995年階段性 “賣豬難”的影響,1996年下半年全國生豬出欄減少,豬肉價格上揚,至1997年底豬價一直處于高價位。1997年豬肉平均價格13.7元/kg,同比增長10.1%。同期糧食價格走低,豬糧比價不斷增大,一般在6︰1以上,從而帶動了1997年的養豬熱。各地仔豬補欄量猛增,全國能繁母豬比重直線上升,達10%左右,一些主產省高達15%。到1998年生豬價格開始下跌,并一直持續到2002年。

2004年為第五次波動。因2003年“非典”期間宰殺母豬、補欄停滯造成生豬及種豬存欄量下降、生豬供求矛盾突出,而禽流感疫情刺激豬肉消費增加,同時受飼料價格大幅上漲、玉米霉變事件等多種因素影響,全國各地活豬價格出現歷史上罕見的飆升。活豬價在2004年3~9月的6個月中上漲了22.3%。2005年進入下降期并于10月份快速下跌至虧損線以下;2006年跌入波谷。

2007年為第六次波動。受前期長時間養殖虧損影響,加上2006年下半年部分生豬主產省份暴發豬藍耳病疫情,給生豬養殖戶造成巨大心理恐慌,養殖戶補欄積極性下降,大量淘汰母豬,散戶加快退出生豬養殖,致使2007年生豬出欄量同比下降7.7%。2007年5~8月,短短四個月內豬肉價格上漲了59.5%,同比漲幅最高達91.1%,9~10月份略有回落后,春節期間豬肉價格再次攀高。

2011年為第七次波動。2009年9月~2010年6月,生豬價格連續9個月下滑,累計降幅20.2%,豬糧比價連續23周低于盈虧平衡點,養殖戶虧損面一度達到58.2%,部分養殖場 (戶)縮減養殖規模,加速淘汰低產能繁母豬,加上年初低溫導致仔豬成活率下降,死亡率增加,造成了2011年上半年生豬出欄減少。豬肉價格于2010年7月份觸底反彈,2011年春節后價格不降反升,6月份由于當月出欄明顯減少,價格快速上漲,單月環比漲幅達11.4%,為2008年以來最高。

1.2 生產和價格波動幾個特征

1.2.1 價格的波動周期大多為3~4年

從價格波動的歷史情況看,波動的平均周期為3~4年。歷史上7次波動,有3次周期為3年,1次4年,6年和7年各1次。

1.2.2 生產小幅波動引發價格大幅度波動

生產波動的平均振幅為7.8%,價格波動的平均振幅為49.1%。生產每波動1%,價格波動約6.3%。

1.2.3 生豬生產和價格的互動

受生豬供給短缺和通貨膨脹影響,1996年以前價格和生產波動峰值同時出現,1996年以后價格高峰對應生產低谷。從時間對應關系上看,1996年以前,由于生豬供給短缺和通貨膨脹對生豬市場的影響,生豬生產和價格波動出現同向變動趨勢,1985年、1988年和1994年生產和價格同時出現高峰。1996年以后,生豬產業進入新階段,生豬生產和價格出現反向變動的關系。這與我國主要農產品在1996年后全面進入供求基本平衡、豐年有余的新階段基本吻合。

2 歷次波動的共同點

2.1 幾次大波動都發生于GDP高速增長時期

每當GDP增長速度超過10%時,生豬生產和市場價格都要經歷一次大的高峰期,每當GDP進入平緩增長狀態時,生豬生產和市場價格都要進入低谷期。當GDP高速增長時,在市場機制的作用下,一方面農業土地、勞動力、資金急劇向工業和城市流動,生豬增產速度減緩;另一方面居民收入快速增加,農村人口快速進入城市,城市居民戶外活動增多,農產品需求急劇上升,國內豬肉消費量快速增長。豬肉供需形勢趨于緊張,價格也隨之快速上漲。1985、1988、1994、2004、2007、2011年的幾次豬價波動都發生于GDP增長速度超過10%的時期。GDP變動對生豬生產和市場價格變動具有很好的警示作用。

2.2 能繁母豬的變動是引起生豬生產和價格波動的重要警示指標

能繁母豬數量的波動直接影響生豬波動的周期和波幅,能繁母豬數量的變動可以成為預測生豬生產和價格變動的主要指標。在目前技術水平下,從二元母豬補欄算起,經過配種、妊娠到仔豬育肥出欄大約需要13個月的時間。一般來說,生產波動首先是由能繁母豬數量的波動開始。當豬肉價格達到高峰時,生產者首先調整能繁母豬數量,然后逐步使產量調整到與需求相適應的數量。

2.3 玉米價格與生豬價格漲跌關系密切

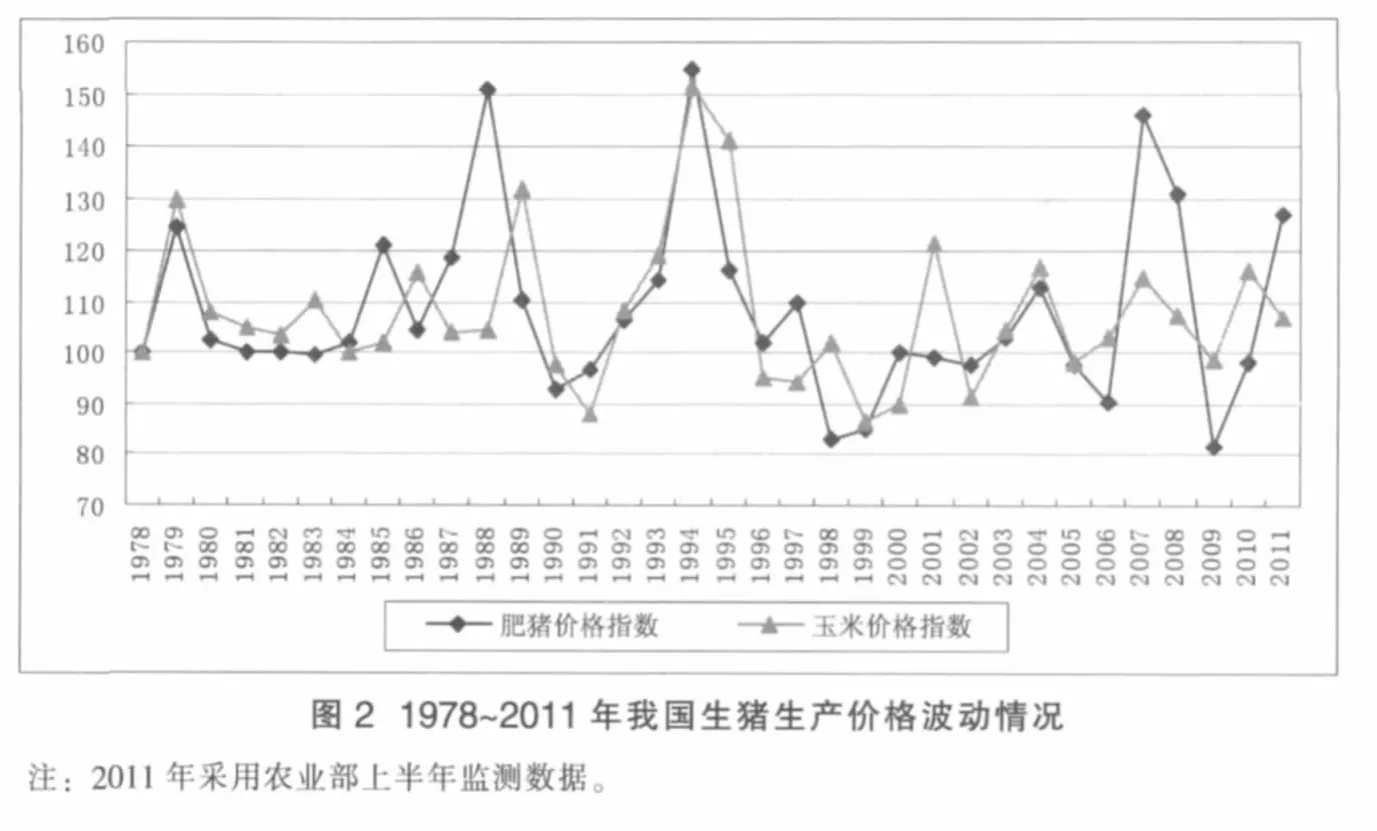

飼料費用占豬肉總成本的60%以上,所以二者或受大環境影響同步變動,或由生豬價格拉動飼料價格變動,反過來飼料價格上漲又推動生豬價格上漲 (見圖 2)。 1994、2004、2007年的三次波動,生豬價格與玉米價格同時受到通貨膨脹的影響,同步增減。其它年份,生豬價格波動大多先于玉米波動1年,生豬價格上漲,拉動飼料玉米的需求增加、價格上漲;玉米價格的上漲又對生豬價格的上漲起到進一步的促進作用。2011年波動呈現明顯不同特征,玉米價格波動先于豬價波動1年,表明成本推動因素對本輪豬價波動影響很大。

3 本次生豬價格波動的幾個特點

本輪價格上漲既受周期性運行規律的影響,又呈現出新的特點。

3.1 成本推動是本輪生豬價格上漲的先導因素

近年來,飼料成本、勞動力成本、水電煤等生產投入成本漲幅較大,生產的高成本助推上市商品豬價格的上漲。今年上半年,全國玉米平均價格2.18元/kg,同比上漲10.7%,比近5年同期平均水平上漲30%以上。受物價水平上升、農村外出務工人員工資上漲等因素影響,目前生豬飼養員工資同比漲幅在20%以上。據測算,按6月份價格測算,購買仔豬育肥到100kg出欄,飼養成本在1350元左右 (不含固定資產折舊和管理財務成本),比去年同期上漲23.3%。

3.2 2010年冬季異常氣候導致個別地區仔豬死亡增加對價格波動起了助推作用

與往年相比,2010年遭遇多年罕見的低溫氣候,2010年11月~2011年2月,全國部分地區出現仔豬受凍導致成活率下降的現象,仔豬死亡率比正常水平增加10%。據農業部監測,今年1月份定點監測村仔豬存欄106.5萬頭,為2009年以來最低水平,較近3年平均水平 117.9萬頭低9.7%。按照 4~5個月的育肥周期計算,正好影響2011年第二季度生豬出欄量,供給量階段性減少導致本輪生豬價格階段性漲幅較高。

3.3 規模戶飼養量增加未能彌補散養戶快速退出的缺口

規模戶飼養量的增加未能彌補散養戶快速退出的缺口,導致生豬價格周期性波動,是當前和今后一段時期生豬產業加快轉型的階段性特征。近年來,多重因素綜合導致生豬散養農戶加快退出生豬生產,且相當一部分養殖戶的退出不可逆轉:養殖比較效益低,養殖戶不愿養;疫病風險加大,養殖戶不敢養;受新農村建設和部分地區限養措施的影響,養殖戶不能養。據定點監測,2011年6月份養豬農戶占所有農戶的比重為22.8%,同比下降1.8%,比2009年6月份下降2.8%,相當于700多萬農戶退出。同時,受融資難、用地難、環保壓力大等因素制約,規模養殖發展速度放緩。調研中發現,與前幾年相比,去年以來各地新建生豬規模養殖場明顯減少。從全國看,規模養殖增加量不足以彌補散戶退出的飼養量,在一定程度上影響了市場供應,推動價格上漲。

3.4 價格波動導致生豬生產發生新的變化

此輪生豬價格變化形勢與2008年表現大致相同的趨勢,上行周期長、價格漲幅大,但生豬生產呈現出一些新的積極變化。

一是規模養殖場 (戶)成為增加補欄的主體。一方面,生豬龍頭企業增長加快。廣東溫氏集團生豬產業增長幅度較大,預計2011年出欄育肥豬將達到660萬頭,比2010年增加150萬頭;能繁母豬存欄46萬頭,增加10萬頭。另一方面,規模養殖場 (戶)補欄增加。據對15家大型種豬企業的定點監測,1~8月份二元母豬銷量為10.5萬頭,同比增加20.3%,購買二元母豬的養殖場 (戶)大多為中等以上規模養殖場 (戶)。

二是社會資本進入生豬產業明顯減少。與2008年社會資本大量進入生豬產業,帶動新建規模養殖場紛紛購買種豬相比,今年以來幾乎很少有新建場購買種豬。

三是散養戶補欄積極性不高。受成本持續上漲、比較效益下降和疫病風險等影響,部分退出的散養戶理性對待今年的較好行情,沒有出現一哄而上的現象。據對2000個養豬村的定點監測,7月份養豬戶占所有農戶的比重為22.74%,環比下降0.04%,同比下降1.72%。上述特點表明,我國生豬產業素質在逐步提升,生產更加趨于理性,產業發展的穩定性增強。

總的來看,我國生豬價格波動呈現出一定的規律性,但由于當前我國生豬產業正處于轉型升級期,內外部環境發生了新的變化,產業穩定發展的不確定因素在增多,影響價格波動的原因也日益復雜,這就要求在把握生豬價格變化基本規律的同時,進一步加強基層調研,完善監測預警,強化分析研判,切實增強宏觀調控能力,著力促進生豬生產平穩發展,有效保障豬肉市場的有效供給。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16