中國塑料工業(2010)

2011-09-11 02:03:58廖正品

中國塑料 2011年5期

關鍵詞:發展

廖正品

(1.中國塑料加工工業協會,北京100740;2.全國塑料制品標準化技術委員會,北京100048;3.中國塑料加工工業協會專家委員會,北京100740)

0 前言

2010年是塑料制品行業發展全面實現“十一?五”規劃目標,謀劃為“十二?五”發展打好基礎重要的一年。塑料工業緊緊圍繞國家《輕工業調整和振興規劃》,以大力加快發展方式轉變和產業結構調整為主線,努力開拓內需、外需2個市場協調發展,不斷促進科技進步、自主創新、品牌建設和節能減排降耗,推進產業合理布局,認真做好“十二?五”規劃的制定,力求使塑料制品業經濟運行平穩,又好又快地發展,實現主要子行業的轉型升級,不斷縮小與先進國家的差距,促進我國由塑料生產大國向強國的歷史跨越。

1 塑料制品

2010年,中國塑料工業隨著國民經濟的持續繁榮而蓬勃發展。塑料五大合成樹脂表觀消費量達到63650 kt,我國不僅是世界第一大塑料生產國,而且已成為世界第一大塑料消費國。

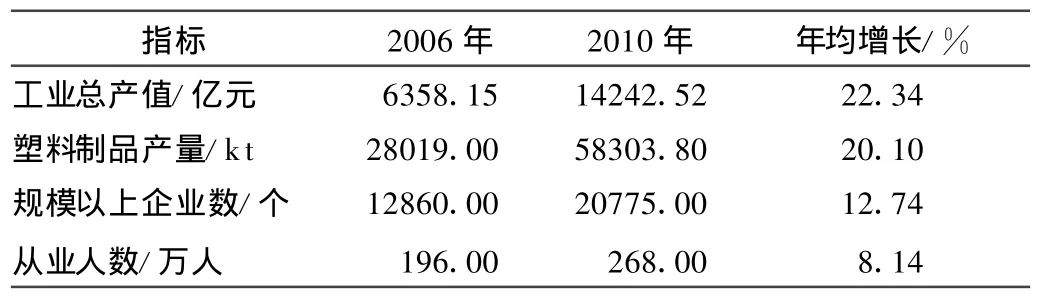

“十一?五”時期是我國塑料工業史上綜合實力發展較快、發展成效顯著、技術進步大為提升的5年,實現了持續、穩定、健康的發展。全行業共計有9.5萬多家企業,從業人數約380萬,塑料制品業規模以上企業工業總產值從2006年的6853.36億元增長到2010年的1.42萬億元,年均增長20.06%;占輕工業總產值13.87萬億的10.27%,居輕工業第一位。塑料制品產量從2006年的28019 kt增長到2010年的58303.8 kt,年均增長20.1%。2010年塑料制品出口量及出口額分別達到和超過 14620 kt和359億美元。2010年1—11月份利潤達到 620.0億元,是 2006年利潤264.53億元的 2.3倍;2010年 1—11月份利稅為925.2億元,是2006年利稅417.1億元的2.2倍;主要經濟指標均超過“十一?五”規劃的增長預期,實現了翻番以上的增長,2001年到2010年10年間實現了翻兩番的增長,即塑料制品業的產業規模、主要經濟指標、技術水平、從業人數在“十一?五”期間都得到了長足的發展,成為世界塑料大國。

盡管我國塑料工業在“十一?五”期間受到國際金融危機的沖擊,但仍呈現出良好又較快的發展態勢,是國民經濟中最具活力和競爭力的產業之一。塑料工業是以塑料制品業為核心,包括合成樹脂與助劑、添加劑、塑料機械與模具三大支柱為一體的新興“朝陽工業”。塑料制品業已成為全國輕工業中產值突破萬億元的最大行業,發展勢頭十分強勁,正向強國之路挺進。2006、2010年塑料制品業規模以上企業增長情況如表1所示。

1.1 塑料消費總量世界領先,人均消費超世界平均水平

隨著我國消費市場需求旺盛,塑料消費量已步入世界大國行列,超過美國,居世界首位,而且遠超德國、日本。2010年我國塑料消費量超過65000 kt,約占世界塑料消費量2.4×105kt的1/4;人均消費約46 kg,超過40 kg的世界平均水平(美國人均消費約170kg,比利時高達200 kg,其他發達國家也在120 kg以上)。2006~2009年我國塑料消費年均增長達9.6%,可見我國塑料消費增長穩定,發展潛力仍很大。

表1 2006、2010年塑料制品業規模以上企業主要指標及增長情況Tab.1 Main data and their grow thrate of companies with produc tion valuemore than 5 million yuanin 2006 and 2010

1.2 塑料制品產量大幅增長,市場需求旺盛

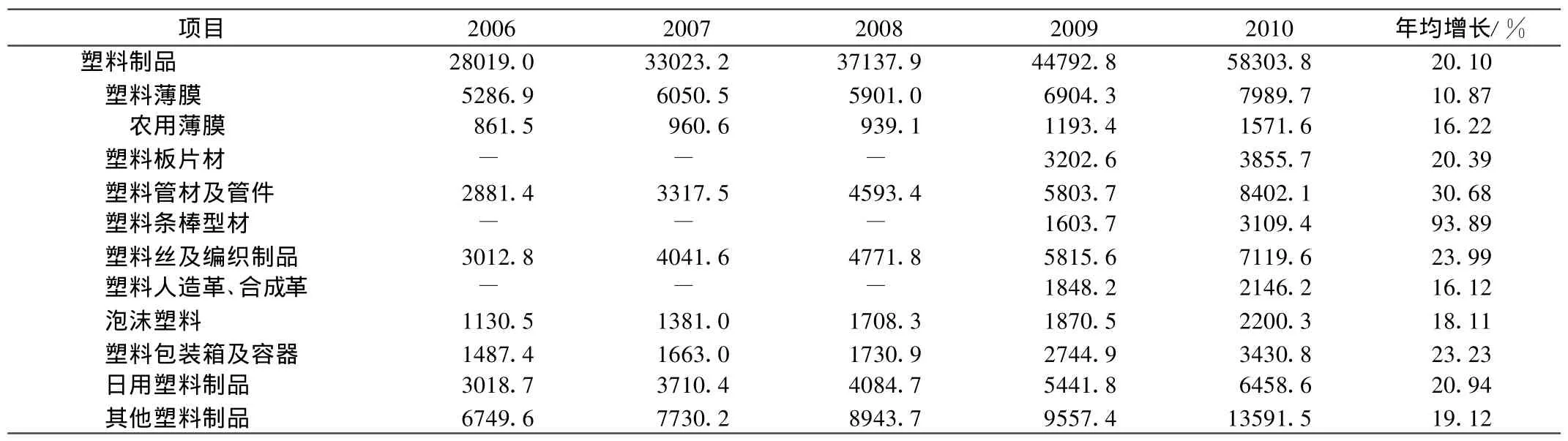

2010年規模以上企業塑料制品產量達58303.8 kt,比上年增長 21.14%。2006~2010年年均增長20.1%。可以看出,塑料加工業生產總體向好,規模持續擴大,在各種塑料制品之中,塑料管材管件有出色的表現,比2009年增長達37.14%;塑料編織制品增長23.05%、塑料包裝箱容器增長20.39%。顯示出塑料建材、塑料包裝這2個最大的應用領域增長較快,發展空間很大。其余塑料制品增長均達到15%以上,顯示出塑料制品作為新材料市場需求旺盛。近年來,塑料制品業各大類的主要品種(如塑料薄膜、塑料建材、日用塑料制品等)產銷率均達97%以上,具體增長情況如表2所示。

表2 2006~2010年塑料制品產量及同比增長情況 ktTab.2 Output and average annual grow thrate of plastics products during 2006 and 2010 k t

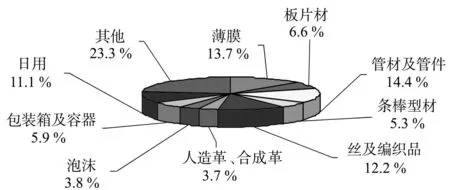

圖1顯示出塑料包裝中的塑料薄膜、塑料管材及管件是塑料應用最大的門類,塑料絲及編織制品次之,日用塑料制品以及其他品種居其后。

1.3 主要經濟指標穩增,成輕工業門類最大的新興產業

國家統計局發布的第二次全國經濟普查主要數據公報表明,2008年塑料制品業共有9.5萬個企業法人,387.4萬從業人員,主營業務收入11362.8億元,利潤總額645.9億元,利潤率為5.7%。2008年末塑料制品業研究與試驗發展經費投入為36.1億元,研究與試驗發展經費投入強度為0.38%。

圖1 2010年塑料制品產量結構圖Fig.1 Share of various p lastics productsin 2010

2010年規模以上企業塑料制品業工業總產值為14242.52億元,同比增長31.08%,凸顯旺盛的市場需求和發展潛力。塑料加工業總產值占輕工業總產值的10.27%,位居輕工業第一位。總體發展繼續呈現生產穩定增長,效益保持較大增幅的運行態勢,如表3所示。

1.4 塑料制品進出口狀況

2010年塑料制品出口量14622 kt,出口額為359.4億美元;進口量1838 kt,進口額162.0億美元,增長情況如表4所示。

表3 2006~2010塑料加工行業經濟運行情況 億元Tab.3 Economic data o f China p lasticsindustry during 2006 and 2010 0.1 billion yuan

表4 2010年進出口量、進出口額及增長情況Tab.4 Amount and va lue ofimport and export and their grow thrate of p lastics productsin 2010

1.5 塑料制品產業布局和特點分析

1.5.1 塑料制品生產集中在東南沿海,中西部增長迅猛

塑料制品業生產分布具有明顯的地域性,其主要生產地區集中在我國東南沿海。2010年塑料制品產量地區分布如下:廣東省塑料制品產量達13318.8 kt,同比增長17.23%,仍居全國首位;浙江省為9155.7 k t,同比增長 16.09%,居第二位;山東省為 5071.1 kt,同比增長21.56%,居第三位;江蘇省為4395.0 kt,同比增長 13.19%,居第四位;遼寧為3184.2 kt,同比增長19.59%,居第五位;河南省為 3146.8 kt,同比增長22.82%。廣東、浙江、山東、江蘇、遼寧、河南6省產量位居全國前列,6省塑料制品產量合計為38271.7 kt,占塑料制品總產量的65.64%。其他四川、河北、上海、安徽、福建塑料制品產量介于1500~2200 k t之間。2010塑料制品產量區域分布如圖2所示。

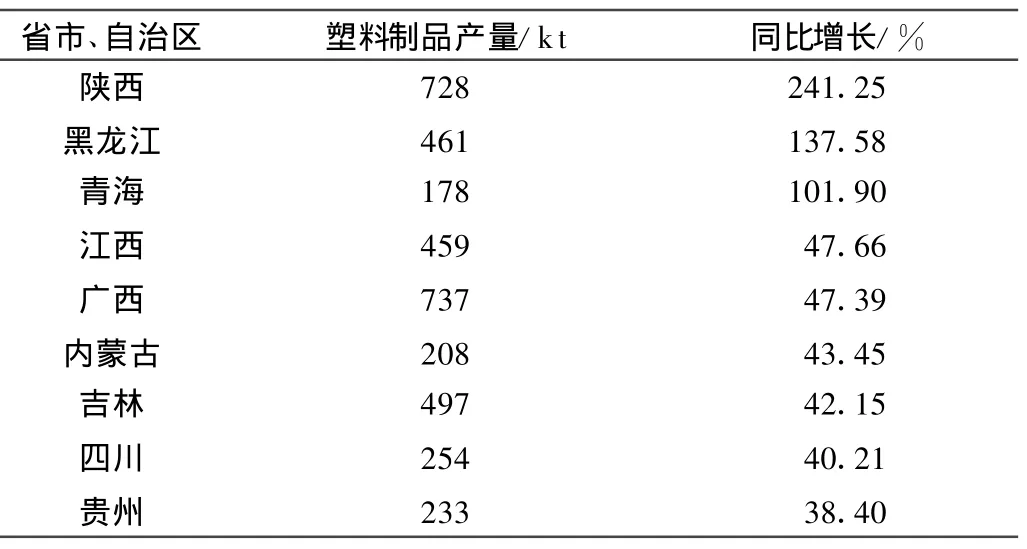

中西部省份塑料制品產量增速逐年大幅提升,顯示了中西部塑料制品產業高速增長的態勢。東部經濟發達地區因配套工業強勁發展而逐步走向成熟,其塑料加工業從規模、經濟技術水平乃至產品質量、應用領域均有很大提升。近幾年來隨著東部勞動力和用電、用工成本上升、土地資源逐步緊張,一些塑料制品加工企業逐步向中西部等經濟欠發達地區轉移,通過市場需求配置機制逐步實現產業結構調整。2010年中西部、東北部分省市塑料制品產量及增長如表5所示。

圖2 2010塑料制品產量區域分布圖Fig.2 Output shares o f plastics of different provinces

表5 2010年中西部、東北部分省市塑料制品產量及增長(按從高到低排序)Tab.5 Output of p lastics products o f some provinces from some western and eastern provincesin 2010

從表5可以看出,中西部、東北地區的塑料制品產量增幅較大,這種趨勢在“十一?五”期間較為明顯。為了分析中西部塑料制品產業轉移情況,選取東部5省(廣東、浙江、江蘇、山東 、福建)、中部6省(河北、河南、安徽、湖北、湖南、江西)、西部 6省(內蒙、廣西 、甘肅、新疆、四川、重慶)塑料制品產量及其增長對比可以看出塑料加工業向西部轉移趨勢越來越明顯。

從表6可看出,2006~2010年東、中、西部塑料制品產量年均增幅呈梯級上升態勢。東部塑料制品產量占全國比重呈下降態勢,中部維持較低增長,而西部則增速較快。但是塑料加工行業絕大多數大中型企業仍集中在東部沿海,科技含量高的產品生產企業具有先進制造能力,主要分布在廣東、浙江、山東、江蘇、上海、遼寧等省市。

表6 2006~2010年東、中、西部塑料制品產量比重Tab.6 Output share of plastics products of the eastern,m idland and w estern areas during 2006 and 2010

塑料包裝、建筑塑料、日用塑料消費品是塑料制品業較大的3個子行業。國民經濟以較高速度發展,國家中部崛起、關中經濟帶、新疆西部大開發、振興東北老工業基地等一系列發展戰略的逐步實施,家電下鄉、建材下鄉、高速公路高鐵交通運輸基礎建設、城鎮化建設、2011年國務院一號文件加大水利設施建設等一系列政策的實施,都將拉動中西部、東北欠發達地區經濟發展。塑料工業作為配套工業服務國民經濟各方面,必將得到進一步發展和提升。

塑料產業發展布局與全國各地區經濟發展程度、消費地域水平、重點工程建設、產業配套功能、勞動力供求和素質、原料供應地半徑覆蓋、下游產品特色需求均有關系,但是最重要的是為其配套的產品的市場供求關系。市場在哪里,塑料產品就會出現在哪里,塑料產業布局適應市場供求變化而發生轉移,隨著市場需求的不斷提升隨之提升,提升的內容有加工技術改進、先進裝備、所使用的原材料功能、較高的勞動力素質,并將帶動周邊經濟環境變化,形成產業集聚。

塑料原料在長期市場供求過程中在浙江的余姚、臺州,廣東的樂從、樟木頭、夏西、黃江、珠海,江蘇的常州等地形成規模較大的集散地。這些原料集散地周邊就是深圳 、廣州 、佛山 、東莞 、珠海 、順德 、臺州 、溫州 、溫嶺 、紹興 、寧波 、杭州 、上海 、南京 、蘇州 、無錫 、常州全國聞名的制造業基地,為珠三角、長三角先進發達的家電、汽車、電子信息、建筑、包裝、日用等產業生產配套產品,逐步形成了廣東高明、浙江麗水、溫州、福建福鼎等合成革生產基地,瑞安、宿遷塑料薄膜生產基地,惠東、汕頭、宿城區、慈溪、萊州、臨沂、望都等塑料再生利用基地,臺州、溫嶺日用品生產基地,寧波工程塑料生產基地,溫州、淄博、萃縣、臨邑塑料編織生產基地等。這些基地在市場經濟發展過程中逐步形成了特色產品產業集群,提高了產業集中度,帶動相關產業形成產業鏈,拉動投資、就業、上下游產業更好地服務區域經濟發展。

2 塑料機械制造業結構調整、產品轉型成效顯現

中國塑料機械工業協會提供的數據顯示,2010年,全國塑料機械行業工業總產值、工業銷售產值、新產品產值和出口交貨值的同比增幅均在60%以上,遠遠超過全國機械工業34%的平均增幅。據對564家規模以上塑料機械制造企業的統計,2010年全國塑料機械工業總產值和銷售產值均突破400億元,創歷史新高;同時,塑料機械行業的龍頭企業也在產量和銷售收入方面首次位居世界第一。

(1)塑料機械制造業總產值、銷售額大幅增長。2010年,全國塑料機械制造業總產值達421.06億元,同比增長 63%,同期全國機械工業總產值增長率為34%;塑料機械制造業銷售額400.65億元,同比增長60%,同期全國機械業銷售額增長率為34%。

(2)塑料機械行業大力調整產業結構、產品結構,主要技術經濟指標創新高。據悉,2010年,塑料機械行業抓住國家宏觀政策效應彰顯的機遇,在產品訂單應接不暇的情況下,大力調整產品結構,堅決淘汰落后產品,開足馬力,狠抓質量,積極組織形式多樣的勞動競賽,竭力滿足市場需求,大力生產高效節能型塑料機械產品,從而使行業產品產量和其他經濟指標均創造歷史新高。

塑料機械制造業出口交貨值為59.57億元,同比增長63%,同期全國機械工業出口交貨值增長率為34%。此外,塑料機械制造業新產品產值59.86億元,同比增長84%,同期全國機械工業新產品產值增長率為33%。

目前,塑料機械進口來源地主要為日本、德國、臺灣地區,三地累計占進口總額的80%。塑料機械出口主要是發展中國家,如巴西、伊朗、印度、土耳其、印尼、越南、泰國等。注塑機是塑料機械行業的主力產品,占全部塑料機械進出口額的1/2左右。

(3)塑料機械國產設備占比提升。值得一提的是,2010年,國內塑料機械市場容量由2008年的349億元增至479億元,增長37%,其中國產設備的占比增加到72%。而在2008年,國產塑料機械設備在國內市場的容量占比僅為49%。

該協會秘書長粟東平表示,塑料機械是高分子復合材料的“工作母機”,是一個充滿朝氣、前景光明的產業,對整個塑料工業的發展具有明顯的杠桿撬動作用,直接影響著國民經濟各行業的發展。經塑料機械生產的塑料產品是與戰略性新興產業緊密相聯的高新技術產品,例如大飛機機身所用的碳纖維、人工心臟搭橋支架等產品均由現代塑料機械制造。

(4)塑料機械仍處價值鏈低端。全國塑料機械工業2010年貿易逆差近9億美元。海關數據顯示,2010年我國塑料機械設備出口44020臺,出口金額為114031.46萬美元;進口塑料機械設備15064臺,進口金額為200769.68萬美元。

進口高端塑料機械設備與出口中低端設備的不對稱貿易結構,導致我國塑料機械設備出口量約為進口量的3倍,但出口金額僅約為進口金額的57%,出口設備平均單價約為進口設備平均單價的1/5。

與國外先進水平相比,中高檔產品具有較大差距,主要表現在生產效率、精密化、微型化、大型化裝備及自動控制水平上;科技創新能力不強,核心技術和關鍵技術較少,自我開發能力不足。

近年來,我國塑料機械工業自主創新能力有所增強,但具有國際競爭力的品牌少的問題依然存在。出口的塑料機械產品大多是貼牌產品,仍處于國際產業分工價值鏈的低端,附加值不高,導致利潤大量流失。

此外,企業科技創新投入不高,高層次的創新型人才缺乏;粗放式的發展方式還沒有得到根本轉變,結構性矛盾比較突出;在高新技術與傳統制造工業改造的結合方面力度不夠,信息化程度不高;在實施專利、標準和品牌戰略,創建全國乃至世界品牌方面力度不夠。

(5)塑料機械行業創下近2年最大進出口單價逆差。1—2月,我國塑料機械行業以10倍的進出口平均單價比創下近2年來的最大的單價逆差。

據中國塑料機械協會秘書長粟東平介紹,1—2月,我國向136個國家和地區出口注塑機、塑料造粒機、塑料中空成型機等10大稅號塑料機械產品8615臺,出口金額為19466.89萬美元,與去年同期相比,出口數量和出口金額分別增長16%、24%。但同期,我國進口10大稅號塑料機械產品共 1714臺,進口金額為33430.13萬美元,進口數量同比增長5%,進口金額同比增長多達33%,貿易逆差為13963.24萬美元,同比增長46%。同期,我國塑料機械行業進口平均單價約為20萬美元/臺,出口平均單價僅約為2萬美元/臺。10倍的進出口平均單價比創下近2年來最大的差距。

(6)高校在塑料機械創新中大顯身手;高校與企業產、學、研相結合碩果累累;塑料機械制造業的龍頭企業在“十一?五”期間為塑料工業譜寫出了令世人刮目相看的篇章,在“十二?五”必將鑄就新的輝煌。

塑料超切變塑化擠出機是塑料擠出成型方面的又一重要成果,其理論依據就是華南理工大學瞿金平教授的專利技術:基于拉伸流變的高分子材料塑化輸送方法及設備。該技術通過將傳統的塑化加工以剪切流變支配改變為拉伸流變支配,使得完成塑化加工過程所經歷的熱機械歷程大大縮短,塑化輸送能耗顯著降低,首次真正意義上實現了塑料無螺桿塑化擠出。該設備的優點在于:塑化輸送依靠變化特定形狀空間的容積來完成,具有完全正位移特性,輸送效率高。

“十一?五”期間,寧波海天集團、北京化工大學和浙江大學通過開展產學研合作,圓滿完成國家科技支撐計劃“精密塑料注射成型裝備研發”重點項目并取得重大突破。項目突破了塑料PVT關系特性參數在線測控核心技術,攻克了精密塑料注射成型工藝優化、裝備先進設計平臺及關鍵結構技術、電伺服機械傳動及控制技術、電伺服液壓傳動及控制技術等一系列關鍵共性技術,成功實現了全電動精密塑料注射成型裝備、伺服節能精密塑料注射成型裝備和二板式精密塑料注射成型裝備三大系列產品的研發與產業化;項目產品達到了國際先進水平,成型制品精度和節能效率等關鍵技術指標處于國際領先水平。項目打破了發達國家在精密塑料注射成型裝備領域的技術壟斷,徹底改變了我國依賴進口、受制于人的局面,有力地推動了我國塑料注射成型裝備制造行業和塑料制品加工行業的科技進步,大幅度提升了我國在這些領域的國際競爭力,經濟和社會效益巨大。

與低碳經濟相關的技術是塑料機械企業近年來著力解決的問題之一。伺服節能型系列注塑機是申達公司近年來研發的一種具有超高節能、高效、精密和具有完全自主知識產權的高端注塑機。2010年列入浙江省省級工業新產品項目。該系列機型集伺服電機直驅伺服變速動力控制系統、融入多項專利技術和自有技術的液壓系統和機械系統于一體,是交流伺服技術、液壓技術和機械技術三學科交叉的科技創新成果。技術水平達到國內領先,國際先進。經檢測,與傳統注塑機相比,節能效率最高達80%,經國家塑料機械產品質量監督檢驗中心檢驗,超過行業標準規定的一級能耗水平,具有超強節能特性。制品質量重復精度達到0.3%,生產效率提高20%。實現高效、精密、可靠性和超高節能四大優勢。申達伺服節能型系列注塑機,無論是效率、精度還是節能減碳技術都已成為國內塑料機械行業的領先產品,在很大程度上代表了中國注塑機的先進水平和國內先進注塑機的發展方向。

(7)注塑模具現狀。2007年,我國塑料模具銷售額約為365億元(不包括港臺),年平均增長22%,高出模具行業總體3個百分點,但仍舊滿足不了市場需求,市場滿足率78%,進口塑料模具占我國市場的20%以上。

在生產量高速增長的情況下,中國塑料模具水平也有很大的提高。國內目前已能生產單套質量達60 t的大型模具和型腔精度達5μm的精密模具,模具壽命也有很大提高,已可以達到100萬次以上。

表7 反應水平的典型注塑模具舉例Tab.7 Typical high levelmou lds forin jectionmo lding

在模具研制技術方面,CAD/CAM技術已在行業中得到基本普及;CAE技術及CAD/CAE/CAM一體化技術已在部分重點骨干企業中應用;PDM、CAPP、ERP等信息化技術已在部分重點骨干企業中應用;RP/RT、高速加工、復合加工、逆向工程、并行工程、虛擬網絡等技術已在少數企業開始應用。

3 合成樹脂與助劑

3.1 合成樹脂

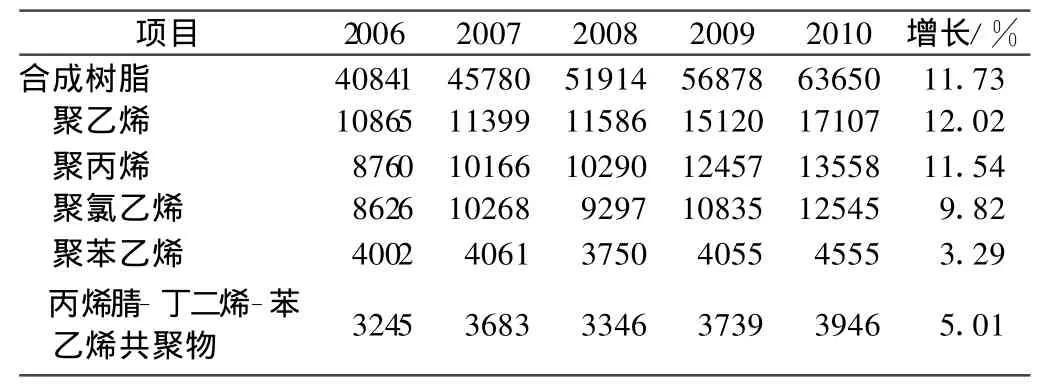

2006~2010年合成樹脂表觀消費情況如表8所示。從表8中看出,在“十一?五”期間,合成樹脂的表觀消費量逐年增加,在2010年達到63650 kt,年均增長達11.73%。在五大通用塑料中,聚乙烯的消費量仍為第一,且年均增長速度高于聚丙烯和聚氯乙烯。聚丙烯的消費量位居第二,年均增長速度達到了11.54%。聚氯乙烯的消費量直逼聚丙烯,年均增長速度接近10%。

表8 2006~2010年合成樹脂表觀消費情況 ktTab.8 Apparent consum ption of syntheticresins during 2006 and 2010 k t

3.2 塑料助劑

3.2.1現狀

安全環保、節能減排、無毒、無公害已成為塑料助劑發展的方向,而節能減排成為環保型助劑的發展重點,功能多樣化、規格細化則成為研究熱點,重點發展高效能的抗沖改性劑產品。助劑生產趨向規模化、專用化。

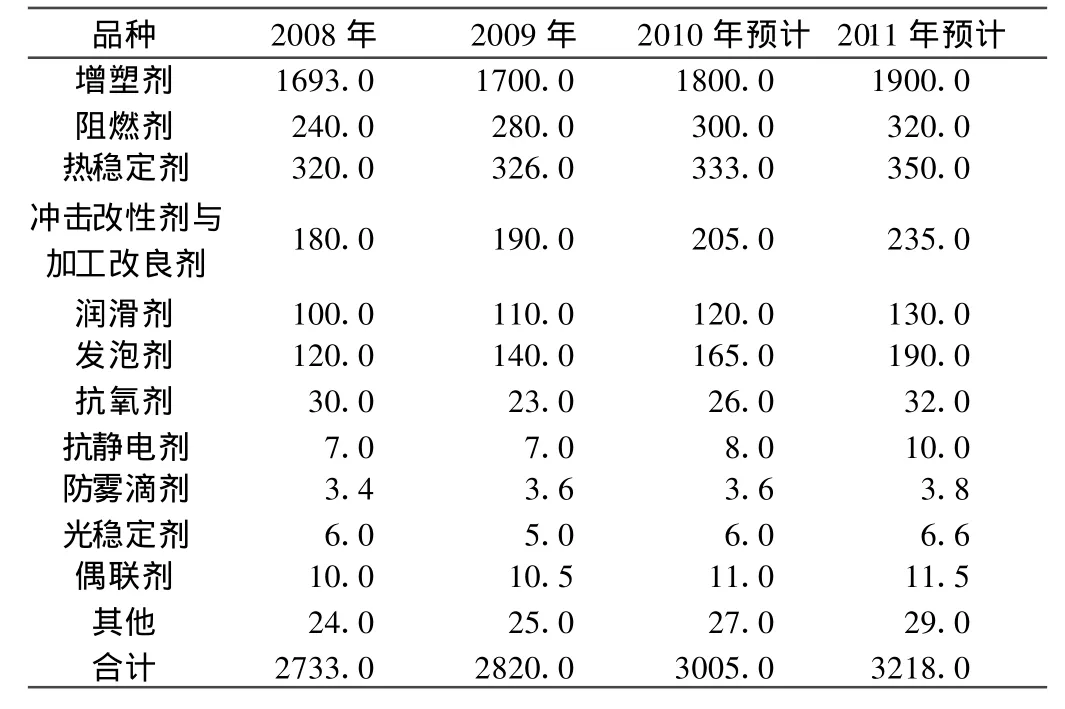

中國塑協助劑專委會的調研分析表明,由于國內外消費需求、消費降低,抗氧劑、光穩定劑的產銷量將繼續降低。2008年塑料助劑的消費量為2730 kt,2010年將達到或超過3000 k t,年均增長可達10%,成為世界最大塑料助劑市場。2010年上半年的產銷量預計基本維持在2009年下半年的水平。2010年下半年,市場需求開始增加。2011年國內抗氧劑、光穩定劑企業的平均月產銷量開始增加,增加幅度為10%左右。預計2009~2011年的塑料助劑各個品種的逐年表觀消費量將逐年增加。塑料助劑行業將會保持平穩較快的增長勢頭。2008~2011年塑料助劑消費量預測如表9所示。

表9 2008~2011年塑料助劑消費量預測 k tTab.9 Consumption of additives for plastics during 2008 and 2011(data of 2010 and 2011 are estimated) k t

公安部制定的《公共場所阻燃制品及組件燃燒性能要求及標識》公布并實施以來,對塑料制品阻燃性能提出了更高要求,也加快了阻燃劑的發展。隨著世界各國對人類健康和環境保護意識的不斷加強,近年來陸續出臺了一系列指令和法規,如歐盟的《關于廢舊電氣電子設備的指令(WEEE指令)》、《關于在電氣電子設備中禁止使用某些有害物質的指令(RoHS指令)》、《關于化學品注冊、評估、許可和限制制度(REACH法規)》以及中國的《電子信息產品污染控制管理辦法》等,這些指令和法規對塑料助劑行業產生了很大的影響。因此,應加快技術創新步伐,積極發展“綠色、環保、無毒、高效”的塑料助劑。

3.2.2 塑料助劑產業升級布局

塑料助劑行業要加倍重視技術創新工作,要積極開發優質高效、符合健康和環保要求的新產品,滿足市場對塑料助劑行業的要求。要加大技術創新的投入,重視技術人才的引進與培養,加強與大專院校和科研院所的合作,跟蹤國內外同行業的技術發展趨勢,做好多種形式的技術交流,努力開發擁有自主知識產權的產品和專有技術,提高行業的技術水平和自主技術創新的能力。

4 廢舊塑料回收

隨著塑料材料的大量使用,廢塑料科學、環保與安全處置問題始終是困擾人們的一個難題。迄今為止,解決塑料廢棄物的最好出路是物理機械式再生利用,對不易物理分類的混合廢塑料進行化學裂解回收單體材料或者焚燒回收能量。

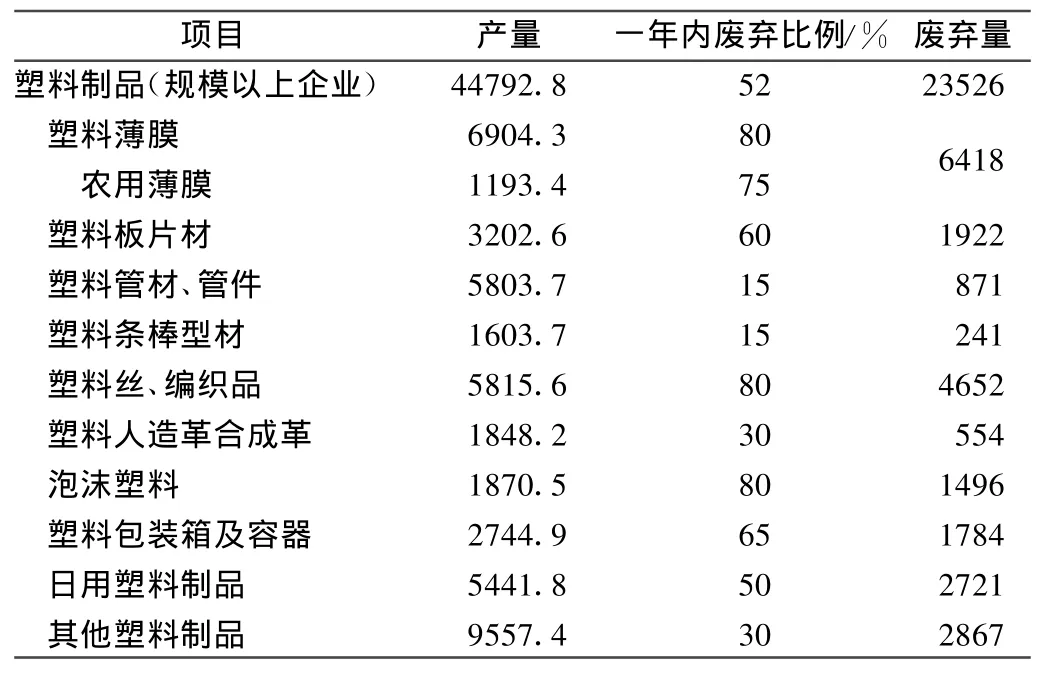

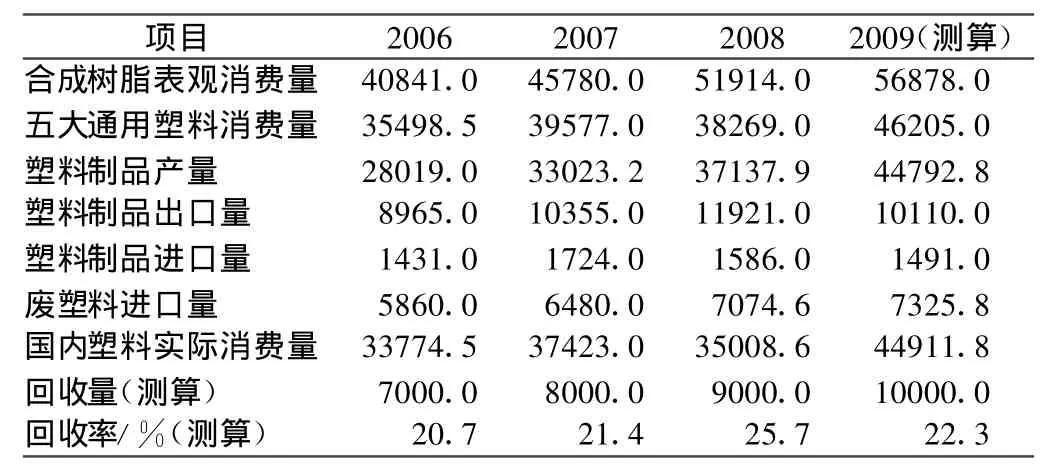

目前,我國塑料原料進口依存度仍達44%,缺口很大。再生塑料是解決塑料資源緊缺不可缺少的途徑之一。同時塑料回收再生產業在解決農村勞動力就業、發展農村經濟、增加農民收入和稅收一直發揮著重要作用。我國廢塑料來源可分為進口廢塑料和國內回收廢塑料兩部分,且這兩部分并沒有明晰的分界線。廢棄塑料產生量及回收量如表10、11所示。

表10 2009年按塑料制品產量測算的廢棄塑料產生量 ktTab.10 Waste p lastics amount estimated according to the output o f plastics productsin 2009 k t

2009年在金融危機后塑料產業快速恢復增長,塑料原料進口猛增,進口依存度進一步擴大,為塑料再生料發展提供了商機。2009廢塑料再生利用總量達17000 k t,等于減少進口17000 k t塑料原料,或者減少進口超過30000 kt原油,同時減少同量的垃圾填埋,還間接減少大量的CO2、SO2排放。與從原油制造塑料相比,可節省70%的能耗。

國內從事塑料回收再生的小企業至少有2萬多家,大中型企業并不多。在全國有幾十個類似的廢塑料專業市場,這些市場一般分別由200~500、1000、2000、3000家左右數量不等的企業構成,分布在全國各地。其特點是加工交易集約化、配套加工一體化、專業細化、分工明確,其競爭力和走向完全市場化,發展迅猛,具有強大生命力。廢塑料回收再生行業有兩種模式,一種是以廢棄塑料加工處理企業形式專業從事塑料再生利用;一種是以小企業聚集形成加工交易市場,以產業集群模式大規模處理廢棄塑料。兩種模式互為補充,有機結合,協同發展,絕大多數的廢棄塑料是通過這兩種模式轉化為再生資源。

表11 2006~2009年塑料回收量與回收率測算 ktTab.11recycled amount of plastics products during 2006 and 2009 k t

廢棄塑料專業市場正在向規模化、規范化方向發展,廢塑料再生利用產業正在由低質量、高能耗向高質量、低能耗、多品種、精細分類、高技術含量的方向發展,再生塑料回收再利用加工交易市場逐步走向規范經營,產業聚集度在增加,集群式發展條件日漸成熟。

預計在2010~2015期間廢棄塑料再生利用量將穩步增長,技術水平不斷提高,回收率將保持相對穩定,繼續發揮其獨特的資源型環保產業優勢。

5 塑料制品業發展中存在的主要問題

塑料制品業在發展的過程中存在一些問題,主要如下:(1)塑料加工業總體裝備水平偏低、工藝技術相對落后;(2)產品結構不合理,低檔產品產能相對過剩;(3)科技投入不足、自主創新能力薄弱;(4)大中型塑料企業(集團)少,一些產品未形成集約化規模經營;(5)塑料行業區域發展不平衡,中西部差距十分明顯;(6)國產原料供不應求,專用料大部分依賴進口;(7)塑料制品相關標準制修訂滯后,質量控制有待加強,假冒偽劣產品破壞正常生產秩序;(8)出口產品附加值低,滿足一般性的消費需求;(9)廢棄塑料低水平加工利用,二次污染嚴重,行業發展缺乏分類技術規范;(10)生產成本上漲因子活躍,市場競爭壓力加大。

6 塑料制品業“十二?五”規劃基本原則、發展方向

6.1 總體思路和基本原則

深入貫徹落實科學發展觀,以市場需求為導向,堅持走新型工業化道路;切實轉變發展方式,加快產業結構調整,提高塑料制品業經濟增長質量;推進科技創新,推動塑料行業的自主創新和品牌建設,促進工業化與信息化的融合;大力推進清潔生產,推進節能減排降耗,推進綠色環保低碳經濟發展;發展循環經濟,保持塑料行業持續穩定健康發展;在保持總產量增長的同時,增加塑料產品的科技含量,提高經濟效益和社會效益,不斷開拓塑料產品的應用領域;充分發揮塑料制品業在改善民生、服務三農、促進就業、出口創匯等方面的重要作用,為農業、工業與信息業、建筑業、交通運輸業和人民生活需要提供優質安全的配套產品,同時加強標準和質量工作,推進品牌建設。

堅持調整與發展相結合,重在促進結構調整和產業升級;堅持近期與長遠相結合,重在促進行業持續健康發展;重視技術創新,推動制造業科學發展;統籌推進,突出重點,抓住對產業發展有重大影響的子行業、特色區域、關鍵環節;堅持以市場為主導,加強和改善宏觀調控政策的導向作用。

產業布局原則:

(1)塑料制品業布局要體現貼近市場的原則,服務其配套的產業和產品,通過產業集群發展核心技術,提升產業結構水平;

(2)產業布局要體現推動技術創新、升級與合理轉移的原則,東部發達地區要將技術、裝備及時向中西部、東北轉移,用以提升欠發達地區的產業水平;

(3)產業布局要體現促進特色區域、產業集群式發展的原則,發揮中國小企業多、扎堆經營顯著的民營特色,可強化合作互補,市場細分,分工協作,有助于推動地區特色產品在國內外市場的競爭力;

(4)產業布局要體現扶持行業龍頭企業、有自主知識產權和技術的企業、有核心競爭力企業發展的原則,它們是行業中堅,代表著行業發展方向,也是國家有關政策堅定的執行者;

(5)產業布局要體現環保、綠色、低碳方式生產的原則,要鼓勵符合國家節能減排、循環經濟發展、可持續發展的產品的生產,鼓勵低消耗、高產出、配套服務較為齊全的產品集中地和園區建設,構建科學發展的產業集群;

(6)產業布局最終目的是要實現“十二?五”產業結構調整和轉型升級任務,所以要體現國家產業政策扶持、引導作用的原則,國家產業政策的明晰化是產業發展指路明燈。

6.2 主要任務和發展重點

目前主要任務是推進塑料加工業結構調整、科技創新、節能減排、品牌建設、產業升級,保持經濟運行平穩較快增長。

發展重點是要在促進發展方式轉變上下功夫,真正把保持塑料加工業平穩較快發展和加快生產方式轉變有機統一起來,在發展中促轉變,在轉變中謀發展。

(1)增強行業企業的自主創新能力,推進關鍵技術創新及其產業化發展;

(2)推進行業節能減排降耗,培育以低能耗、低污染、低排放為基礎的低碳經濟模式;

(3)增強大型企業綜合實力,提高產業集中度;

(4)加快產品結構調整,鼓勵節約節能型、減排環保型、循環利用型的產品發展,推動產業規模集約化、信息自動化、市場細分化、高端應用擴大化發展。

6.3 新材料、新技術發展方向及重點

(1)納米微層復合高分子材料方向:重點發展塑料包裝新材料開發應用,高阻透多層共擠納米微層復合材料;

(2)新能源與節能材料方向:重點發展太陽能、風能、海水動能等可再生能源領域應用的高分子材料;對電力、冶金、化工等高耗能行業具有顯著節能減排效果的高分子材料;在建筑節能領域具有保溫隔熱特性的高分子材料等;

(3)現代制造業高性能工程塑料方向:重點發展纖維增強復合材料、聚合物合金等;

(4)其他功能性材料方向:重點發展熔體靜電紡絲納米過濾材料(在空氣凈化、水處理、工業除塵等領域大量應用)、納米抗菌塑料(在冰箱上大量應用)、降解塑料(在一次性塑料制品上大量應用)、阻燃塑料(在建筑、家電、電子產品、汽車、飛機等上大量應用)、氟塑料(常用于軍事領域、工業領域各種零部件等)。

重視塑料微結構、微成型制品加工工藝與裝備的產業化發展,支持有自主知識產權的微型塑料件加工技術成果轉化。

6.4 總體規劃目標

塑料制品業“十二?五”規劃是基于“十一?五”發展基礎上制定的,也是塑料制品業(2009~2011)3年規劃實施的銜接和延續。三年規劃是為應對國際金融危機、在上級有關部委和中國輕工業聯合會直接領導與指導下制定的,是輕工業調整和振興規劃的組成部分。

到2015年,使全國塑料制品重點行業結構調整和產業升級取得明顯成效,行業抗風險能力和國際競爭力得到有效提高;自主創新能力和品牌建設得到較大提高,建立起較完善的行業創新支持體系;重點行業技術裝備國產化取得重大進展;形成一批具有較強國際競爭力的骨干企業;內需產品和市場得到開拓,出口產品附加值明顯提高,推進市場進一步多元化,擴展應用領域,加強誠信體系建設,加快塑料制品業由制造大國向世界強國邁進進程。

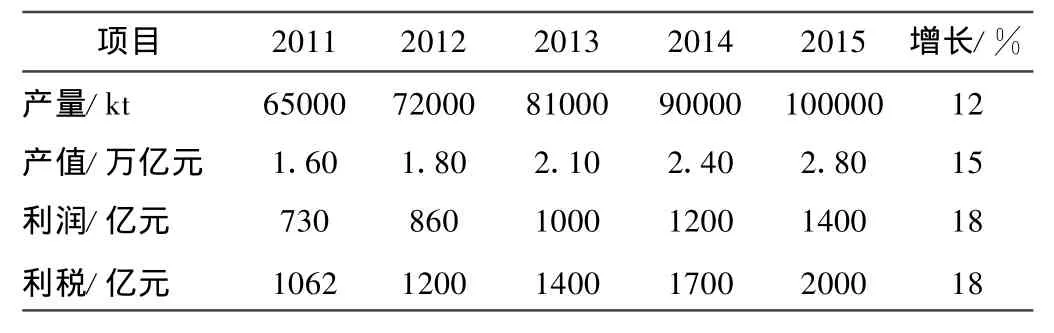

塑料制品行業屬朝陽產業,發展平均速度將高于全國國民經濟同期GDP增速。預計2010~2015年規模以上企業塑料制品產量平均增速將超過12%;工業總產值平均增速超過15%;利潤、利稅平均增速超過18%。“十二?五”期間塑料制品業主要經濟指標規劃如表12所示。

表12 2011~2015年規模以上企業塑料制品業主要經濟指標規劃表Tab.12 Main economic data of p lastics product companies with production valuemore than 5million yuan during 2011 and 2015

6.4.1 結構調整目標

(1)推動東部發達地區企業向在中西部轉移,帶動中西部及東北老工業基地快速發展;促進行業內企業重組聯合,打造企業航母,逐步形成規模企業和區域集群相結合發展模式;

(2)提高高檔合成革市場份額,聚氨酯合成革比重增長兩個百分點,由現在的37.3%,增加到40%;

(3)“十二?五”期間通過惠農政策的貫徹,大力扶持高保溫、高光效、功能與壽命同步以及低環境影響的功能性農地膜的推廣應用,加快產品升級換代,改變落后的產品結構模式,爭取使高、中、低檔產品份額分別達到10%、40%、50%,使農膜產品結構更趨合理。同時提高產業集中度,培育大型企業集團,在邊遠的地區培育具有先進的技術的規模企業;

(4)“建材下鄉”政策實施為塑料建材帶來發展機遇,一是開發新產品實現產業升級換代;二是塑料型材生產廠家直接服務到用戶,避免不合格型材和門窗流入用戶家庭,影響塑料建材下鄉政策的實施;

(5)在2011~2015年期間減少3種HCFC物質相當于減排二氧化碳約9000 kt,將為減少溫室氣體和消耗臭氧層物質排放、為環境保護事業做出貢獻;

(6)著力推進綠色塑料在節能減排、低碳足跡過程中的新技術應用,為減少溫室氣體排放做出顯著貢獻。

6.4.2 科技進步目標

(1)加快超細纖維新材料產業化的研發,推進聚氨酯合成革用水性材料(水性樹脂和水性色漿)研發與產業化應用,加大無溶劑高固含量聚氨酯樹脂在合成革中的應用;

(2)積極推動高氣密性節能推拉窗的科技攻關、高隔聲塑料窗的研發應用和高光亮高品質等高檔塑料異型材的開發,氣密性提高15%以上;

(3)通過循環經濟試點和200 kt廢塑料高值化技術示范實施,在塑料再生行業中推進廢塑料高值化比重上升3個百分點;

(4)加大環保型PVC熱穩定劑的研制與應用。

6.4.3 節能減排目標

(1)實施合成革生產環境治理新技術產業化示范,通過高效節能DMF精餾系統、高效干法DM F吸收系統和外循環厭氧-雙膜法SBR系統處理合成革廢水穩定達標排放技術創新,使合成革廢氣中DMF吸收率達到99%,尾氣DMF含量≤40 mg/Nm3;污水回用率達到70%;年回收DMF15000 t,減少COD排放量600 t,年回用水量279.6 kt。根據全國污染排放調查,加大研究氨氮處理技術應用,3年內在各個地區選擇1~2個試驗基地,在全行業推廣使用環境治理技術;

(2)在PVC制品行業推廣應用無鉛熱穩定劑,推動PVC制品禁止使用含鉛熱穩定劑;有效防止重金屬鉛鹽長久性危害;同時大力推廣環保綠色的塑料異型材替代高耗能的鋁型材,僅制造節能全年可節電400多億度,為我國節約煤電資源、減少二氧化碳和二氧化硫等有害氣體排放的低碳經濟發展做出突出貢獻;

(3)推進實施廢塑料再生利用的資源化、改性高值化利用技術產業化示范,可實現500 k t廢塑料資源化(產值約30多億元)、200 kt廢塑料高值化利用(新增利潤2億元)和100 kt塑木產品再利用生產(新增利潤1億元)的廢塑料再生利用一體化產業鏈。可減少等量廢塑料排放、增加可利用再生塑料400 kt,減少生產同等數量塑料產生的 CO2、SO2排放、減少廢水排放200 k t以上;

(4)繼續推動電磁替代電阻加熱、變頻等節能技術在塑料機械的應用,力爭在“十二?五”期間塑料機械節能15%以上。

6.4.4 品牌建設目標

(1)人造革、合成革中國名牌產品由現在的8個增加到15個;(2)培育塑料異型材中國名牌產品14個;(3)塑料管道在2006年12個中國名牌的基礎上增加3個,達到15個;(4)農膜中國名牌產品培育至10個。

6.4.5 出口結構目標

塑料制品總體出口保持在4%~6%的增長速度;人造革合成革、氟塑料制品、塑料管道、降解塑料制品出口增長12%以上。

6.4.6 產業集群目標

(1)著手在浙江麗水和溫州合成革產業集群區域研究推行“生態合成革工業園區”建設的標準、評價管理機制,逐步開展試點工作。積極培育江蘇江陰地區人造革合成革集群規劃實施,打造華北人造革之鄉品牌建設;推進福建泉州晉江地區以鞋用合成革產業集群的品牌建設。

積極推進溫州與高明地區的合成革產業聚集區域的企業聯盟,上下游的合作機制與企業合作調整。

(2)將60%塑料異型材、塑料管道產能及產量集中在50個企業之內。

(3)繼續推動產業集群、特色區域建設。在廣東、江浙、環渤海地區推動建設廢塑料資源化產業集群,推進節能減排目標實現,解決資源緊缺、環境保護的問題。

6.4.7 裝備國產化目標

(1)推進雙向拉伸薄膜設備技術國產化;

(2)開發新型人造革合成革設備節能裝置、無溶劑噴涂聚氨酯工藝、水性聚氨酯應用設備、VOC無組織排放與氨氮處理設施等。

6.5 建議和措施

根據塑料制品業規劃目標,“十二?五”末塑料制品業塑料制品產量達到約100000 kt,工業總產值達2.8萬億元、利潤達到1400億元、利稅達到2000億元,在2010年基礎上實現再翻一番的目標。為此,在“十二?五”規劃開局之年,一定要努力開創“十二?五”時期塑料工業新局面。

(1)認真貫徹落實國家一系列方針政策

應貫徹以加快發展方式轉變為主線、以結構調整為主攻方向的國家大政方針,逐步實現“循環經濟、低碳工業、節能減排”的發展目標。

(2)實施產業結構調整,推進現代制造業發展

根據塑料制品業中小企業占90%以上,整體裝備水平偏低的現狀,一定要大力優化產業結構,淘汰落后產能,優化生產工藝,提升加工技術水平和創新能力。例如,注射成型機、擠出成型機率先推動以節電為突破口的節能改造;復合膜生產用無苯無酮油墨,實現生產過程中車間清潔生產、環境無害化等。

(3)高度重視保護環境和塑料回收利用

應采用先進科學技術提升廢塑料的再生利用水平。為減少對石油及煤化工生產合成樹脂的依賴,對塑料制品廣泛應用提倡3R原則(即減量化、重復使用、再回收)。用生物降解材料制造難以回收的塑料制品。

(4)拓寬塑料應用領域,走新型工業化道路

需一如既往地發展循環經濟和低碳經濟,走出一條科技含量高、經濟效益好、能源資源消耗低、環境污染少的新型工業化道路,努力建設低投入、高產出、低消耗、少排放、能循環、可持續的發展模式。

(5)立足自主創新興業,著力開發新品種

在世界先進國家中,塑料工業的消費量、生產率、進口量和出口量四大經濟指標都穩居第一,然而我們又很清楚地看到,中國塑料行業的蓬勃發展不能停留在量的增長上,一定要在質的提升上立足自主創新興業,著力開發差異化的新品種,進一步提升行業核心競爭力;國際上有的高端產品我們要瞄準,立足自主研發產品,滿足國民經濟各部門發展的需要。

(6)關注國家扶植政策,用心采取發展對策

塑料制品業是“十二?五”期間《輕工業調整和振興規劃》國家扶持的新型產業之一,發改委、科技部和工信部等國家有關部門出臺了一系列政策:國家體制改革,市場及技術創新政策、財稅及投融資政策等保障措施;加強技術創新鼓勵政策,改革科研投入體制,把專項資金支持和技術改造作為塑料加工產業升級的重要手段,設立新產品研發和產業化的扶持資金,支持并推廣一批技術創新示范項目;企業享受國家有關支持技術改造、節能節水、技術進步及研發費用扣除等稅收優惠政策;建立技術創新戰略聯盟,支持完善產、學、研、用相結合的行業技術創新體系,建立行業公共服務平臺;支持企業建立國家認定企業技術中心、國家工程研究中心、國家工程實驗室,開展共性、關鍵技術研發。這些為塑料工業可持續發展奠定了堅實基礎,符合中國21世紀塑料工業蓬勃發展方略。

7 結語

中國塑料工業已躋身于世界塑料先進大國的行列,整體優勢逐步在增強,發展空間十分廣闊,產業升級的進程方興未艾。通過“十二?五”規劃實施,不斷調整自身發展重點,明確主攻方向,開拓國內和國際市場,讓我們的祖國不僅是塑料生產大國、消費大國、進(出)口大國,而且也是生產強國、技術強國、出口強國。我們一定要抓住這難得的發展機遇,認真貫徹落實國家有關政策措施,推進產業結構調整,科技創新,節能減排降耗,推進綠色塑料應用領域,開拓創新,不斷提高塑料制品企業在國際國內市場的競爭實力,在激烈的市場競爭中成長壯大,為奪取全面建設小康社會新勝利做出貢獻,為實現中華民族偉大復興而努力奮斗!

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15