傳統(tǒng)定額和工程量清單兩種計(jì)價(jià)模式的比較與研究

2011-09-13 12:41:48李昌恩

四川建筑 2011年6期

盧 博,李昌恩

(1.西南財(cái)經(jīng)大學(xué)審計(jì)處,四川成都611130;2.西南電力設(shè)計(jì)院土建處,四川成都610065)

1 我國(guó)建設(shè)工程計(jì)價(jià)模式發(fā)展歷史

我國(guó)的工程造價(jià)計(jì)價(jià)模式經(jīng)歷了以下幾個(gè)階段:第一階段,從建國(guó)初期到20世紀(jì)50年代中期,是無(wú)統(tǒng)一預(yù)算定額與單價(jià)情況下的工程造價(jià)計(jì)價(jià)模式,這一時(shí)期主要是通過(guò)設(shè)計(jì)圖計(jì)算出的工程量來(lái)確定工程造價(jià);第二階段,從20世紀(jì)50年代末期到90年代初期,是由政府統(tǒng)一預(yù)算定額與單價(jià)情況下的工程造價(jià)計(jì)價(jià)模式,基本屬于政府決定造價(jià),這一階段延續(xù)的時(shí)間最長(zhǎng),并且影響最為深遠(yuǎn);第三階段,從20世紀(jì)90年代至2003年,這段時(shí)間造價(jià)管理沿襲了以前的造價(jià)管理方法,同時(shí)隨著我國(guó)社會(huì)主義市場(chǎng)經(jīng)濟(jì)的發(fā)展,原建設(shè)部對(duì)傳統(tǒng)的預(yù)算定額計(jì)價(jià)模式提出了“控制量,放開(kāi)價(jià),引入競(jìng)爭(zhēng)”的基本改革思路;第四階段,從2003年3月有關(guān)部門(mén)頒布《建設(shè)工程工程量清單計(jì)價(jià)規(guī)范》,2003年7月1日起在全國(guó)實(shí)施之時(shí)開(kāi)始。工程量清單計(jì)價(jià)是在建設(shè)施工招投標(biāo)時(shí)招標(biāo)人以統(tǒng)一的工程量計(jì)算規(guī)則和統(tǒng)一的施工項(xiàng)目,劃分規(guī)定 為投標(biāo)人提供實(shí)物工程量項(xiàng)目和技術(shù)性措施項(xiàng)目的數(shù)量清單;投標(biāo)人自主填報(bào)清單開(kāi)列項(xiàng)目中包括的工程直接成本、間接成本、利潤(rùn)和稅金在內(nèi)的綜合單價(jià)與合計(jì)匯總價(jià),并以所報(bào)綜合單價(jià)作為竣工結(jié)算調(diào)整價(jià)的一種計(jì)價(jià)模式。

2 兩種計(jì)價(jià)模式指導(dǎo)思想比較

工程量清單計(jì)價(jià)模式與我國(guó)傳統(tǒng)的定額加費(fèi)率造價(jià)管理模式不同,它主要采用綜合單價(jià)計(jì)價(jià)。價(jià)格機(jī)制是市場(chǎng)機(jī)制的核心,價(jià)格形成機(jī)制的改革又是價(jià)格改革的關(guān)鍵環(huán)節(jié),因此在造價(jià)管理改革中計(jì)價(jià)模式的改革首當(dāng)其沖。

2.1 兩種計(jì)價(jià)模式指導(dǎo)思想

傳統(tǒng)定額計(jì)價(jià)模式采用的是指令性計(jì)價(jià)的模式,這種計(jì)價(jià)模式有兩個(gè)基本特征:首先,從本質(zhì)內(nèi)容上看,是“量?jī)r(jià)合一”,其次,從表現(xiàn)形式看,是以定額子目構(gòu)成直接費(fèi),并以直接費(fèi)為基礎(chǔ),乘以各種費(fèi)用項(xiàng)目的費(fèi)率,從而得出其他費(fèi)用,組成建安工程造價(jià)。量、價(jià)合一的定額表現(xiàn)形式不適應(yīng)市場(chǎng)經(jīng)濟(jì)對(duì)工程造價(jià)實(shí)施動(dòng)態(tài)管理的要求。改革開(kāi)放以后,生產(chǎn)資料的價(jià)格逐步放開(kāi),“活價(jià)格、死預(yù)算”的矛盾日趨突出,人工、材料、機(jī)械臺(tái)班的消耗量不能真實(shí)反映多數(shù)企業(yè)的實(shí)際消耗,人工、材料、機(jī)械的單價(jià)不能反映市場(chǎng)的靈活變動(dòng),各項(xiàng)費(fèi)用的費(fèi)率不能反映企業(yè)的真實(shí)消耗和競(jìng)爭(zhēng)策略。因此,傳統(tǒng)報(bào)價(jià)模式形成的價(jià)格是一種計(jì)劃指導(dǎo)下的指令性?xún)r(jià)格。

工程量清單計(jì)價(jià)模式主導(dǎo)原則就是“確定量、市場(chǎng)價(jià)、競(jìng)爭(zhēng)費(fèi)”,即統(tǒng)一工程量計(jì)算規(guī)則,政府間接調(diào)控,市場(chǎng)形成價(jià)格。具體改革措施就是在工程施工發(fā)、承包過(guò)程中采用工程量清單計(jì)價(jià)法。這種模式其實(shí)是一種國(guó)際慣例,他的具體內(nèi)容是:“控制量,放開(kāi)價(jià),由企業(yè)自主報(bào)價(jià),最終由市場(chǎng)形成價(jià)格”。過(guò)去的工程定額在工程發(fā)包與承包工程計(jì)價(jià)中調(diào)節(jié)雙方利益、反映市場(chǎng)價(jià)格等方面顯得滯后,特別是在公開(kāi)、公平、公正競(jìng)爭(zhēng)方面,缺乏合理完善的機(jī)制,甚至出現(xiàn)了漏洞。實(shí)現(xiàn)建設(shè)市場(chǎng)的良性發(fā)展除了法律法規(guī)和行政監(jiān)管之外,發(fā)揮市場(chǎng)規(guī)律中“競(jìng)爭(zhēng)”和“價(jià)格”的作用是治本之策。工程量清單計(jì)價(jià)有利于發(fā)揮企業(yè)自主報(bào)價(jià)的能力,實(shí)現(xiàn)政府定價(jià)到市場(chǎng)定價(jià)的轉(zhuǎn)變,也有利于我國(guó)工程造價(jià)管理政府職能的改變。

2.2 在工程招標(biāo)中采用清單計(jì)價(jià)模式的優(yōu)勢(shì)

傳統(tǒng)招標(biāo)方式采用“量?jī)r(jià)合一”的定額計(jì)價(jià)方法作為編標(biāo)的根據(jù),不能將工程實(shí)體消耗和施工技術(shù)等其它消耗分離開(kāi)來(lái),投標(biāo)企業(yè)的管理水平和技術(shù)、裝備優(yōu)勢(shì)難以體現(xiàn),且在價(jià)格和取費(fèi)方面未考慮市場(chǎng)競(jìng)爭(zhēng)因素。采用工程量清單計(jì)價(jià),可以將各種經(jīng)濟(jì)、技術(shù)、質(zhì)量、進(jìn)度等因數(shù)充分細(xì)化考慮到單價(jià)的確定上,并以“活價(jià)格”的形式出現(xiàn)。

在招標(biāo)中采用工程量清單計(jì)價(jià)模式的優(yōu)勢(shì)主要體現(xiàn)在以下方面:(1)工程量清單招標(biāo)為投標(biāo)單位建立了一個(gè)公平競(jìng)爭(zhēng)的基礎(chǔ)。工程量清單是招標(biāo)文件的一個(gè)重要的組成部分,包括了擬建工程的分部分項(xiàng)工程項(xiàng)目、措施項(xiàng)目、其他項(xiàng)目名稱(chēng)和相應(yīng)數(shù)量的明細(xì)清單,由招標(biāo)人統(tǒng)一提供,從而有效保證了投標(biāo)單位競(jìng)爭(zhēng)基礎(chǔ)的同一性,減少了由于投標(biāo)單位編制投標(biāo)文件時(shí)出現(xiàn)的偶然性技術(shù)誤差而導(dǎo)致投標(biāo)失敗的可能,充分體現(xiàn)招標(biāo)公平競(jìng)爭(zhēng)的原則;(2)工程量清單招標(biāo)能充分體現(xiàn)投標(biāo)單位的自主性。工程量清單以市場(chǎng)形成價(jià)格為原則,投標(biāo)單位可以根據(jù)自身單位的實(shí)際情況,編制出合理的清單報(bào)價(jià)。同時(shí),工程量清單模式在工程招標(biāo)中的實(shí)施促使施工企業(yè)對(duì)自身成本管理水平進(jìn)行提高。企業(yè)首先必須形成能反映自身施工工藝水平的企業(yè)定額,對(duì)人工、材料、機(jī)械臺(tái)班含量及價(jià)格信息進(jìn)行積累,假如完全依靠政府清單定額是無(wú)法在市場(chǎng)上競(jìng)爭(zhēng)的;有利于降低工程造價(jià)、合理節(jié)約投資。因?yàn)榍鍐文J较抡袠?biāo)的原則是合理低價(jià)中標(biāo),因此施工企業(yè)在投標(biāo)報(bào)價(jià)時(shí)就要掌握一個(gè)合理的臨界點(diǎn),那就是既要報(bào)價(jià)最低,又要有一定的利潤(rùn)空間。

3 兩種計(jì)價(jià)模式下建設(shè)工程造價(jià)研究

3.1 研究方法

工程建設(shè)項(xiàng)目計(jì)價(jià)模式轉(zhuǎn)變帶來(lái)的影響,直接會(huì)體現(xiàn)在工程造價(jià)水平上,這也是我們最為關(guān)心的一個(gè)問(wèn)題。下面筆者用工程造價(jià)參數(shù)代換方法,對(duì)計(jì)價(jià)模式對(duì)工程造價(jià)的影響作比較與研究。在一般情況下,影響工程造價(jià)的因數(shù)主要是工程量、材料價(jià)格水平、人工費(fèi)用及計(jì)價(jià)模式,如果選取不同時(shí)期的兩項(xiàng)相似工程項(xiàng)目作為比較,這樣就可以消除工程量對(duì)工程造價(jià)產(chǎn)生的影響。比較的方法是選取主要建筑材料價(jià)格和人工費(fèi)用作為主要工程造價(jià)參數(shù),用清單模式下的造價(jià)參數(shù)代換定額模式下的造價(jià)參數(shù),這樣可以得出在新的造價(jià)參數(shù)下定額模式工程的虛擬造價(jià)水平。然后再和清單模式下實(shí)際工程造價(jià)進(jìn)行對(duì)比,即可以消除材料、人工等價(jià)格變動(dòng)的影響,分析出不同計(jì)價(jià)模式對(duì)工程造價(jià)的影響。

材料價(jià)格和人工費(fèi)用,這兩個(gè)參數(shù)對(duì)于工程造價(jià)的影響很大:(1)在土建工程中,材料費(fèi)用占項(xiàng)目工程造價(jià)的65%左右;而在裝飾工程及安裝工程中,材料費(fèi)用的比重占項(xiàng)目工程造價(jià)的75%左右;個(gè)別高檔次的裝飾工程,這個(gè)比重甚至達(dá)到85%以上,材料費(fèi)用的高低和水平對(duì)工程造價(jià)起決定性作用。而且,材料價(jià)格隨著時(shí)間波動(dòng)明顯,能很好地體現(xiàn)不同時(shí)期建筑造價(jià)的變化趨勢(shì);(2)國(guó)家經(jīng)濟(jì)的發(fā)展與社會(huì)平均工資水平之間存在著顯著的相關(guān)性,相應(yīng)的在建筑市場(chǎng)領(lǐng)域,這些年建筑工人工資呈現(xiàn)出顯著的上漲趨勢(shì),在最近幾年尤為突出。所以將人工費(fèi)用作為另一指標(biāo)進(jìn)行代換。

3.2 研究實(shí)例

在某校校區(qū)建設(shè)中,04級(jí)和07級(jí)兩期學(xué)生公寓的建設(shè)規(guī)模、設(shè)計(jì)方案、所用材料品質(zhì)一致。04級(jí)學(xué)生公寓采用四川省2000建筑工程計(jì)價(jià)定額,而07級(jí)學(xué)生公寓采用工程量清單計(jì)價(jià)模式。因?yàn)閮善趯W(xué)生公寓的建設(shè)規(guī)模、設(shè)計(jì)方案、所用材料基本相同,可以認(rèn)為兩者的工程量相等。為了只反映不同計(jì)價(jià)模式對(duì)工程造價(jià)的影響,筆者將07年的材料價(jià)格水平代入到04級(jí)學(xué)生公寓定額工程結(jié)算中,計(jì)算出一個(gè)虛擬工程造價(jià),與07級(jí)清單工程造價(jià)進(jìn)行比較。學(xué)生公寓建設(shè)項(xiàng)目中,主要是土建項(xiàng)目,其余為基本的裝飾項(xiàng)目和水電安裝項(xiàng)目,故可以認(rèn)為對(duì)主要土建材料價(jià)格的代換能夠比較客觀(guān)地反映工程造價(jià)的變化。

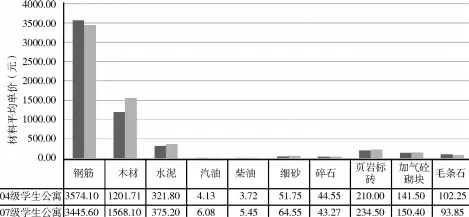

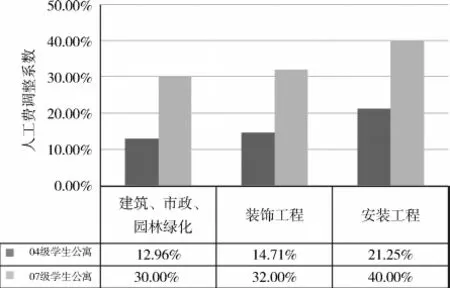

圖1及圖2為04級(jí)學(xué)生公寓和07級(jí)學(xué)生公寓的主要土建材料價(jià)格及人工費(fèi)用調(diào)整系數(shù)的對(duì)照。

從圖1可以發(fā)現(xiàn),鋼筋價(jià)格基本持平,木材價(jià)格上漲了30.49%,水泥價(jià)格上漲了16.59%,總體來(lái)說(shuō)07級(jí)學(xué)生公寓材料價(jià)格水平較04級(jí)學(xué)生公寓有普遍的上漲。

從圖2可以看出,人工費(fèi)用在04級(jí)工程期間到07級(jí)工程期間有了較大幅度的提高。

04級(jí)學(xué)生公寓原始單方造價(jià)為1011.30元/m2,在使用主材價(jià)格代換和人工費(fèi)用代換后,04級(jí)學(xué)生公寓的單方虛擬造價(jià)增長(zhǎng)到1090.91元/m2,而工程量清單計(jì)價(jià)模式下07級(jí)學(xué)生公寓單方造價(jià)為1021.80元/m2,所以可以很直觀(guān)地看出實(shí)行工程量清單計(jì)價(jià)后,工程造價(jià)同期橫向有了比較明顯的下降。

圖1 主要材料價(jià)格對(duì)照

圖2 成都市人工費(fèi)調(diào)整系數(shù)對(duì)照?qǐng)D

4 結(jié)束語(yǔ)

工程量清單計(jì)價(jià)模式的實(shí)施,有助于建立全國(guó)統(tǒng)一、開(kāi)放、健康、有序的建設(shè)市場(chǎng),我國(guó)的傳統(tǒng)定額管理模式是以地區(qū)為界,雖然有全國(guó)統(tǒng)一基礎(chǔ)定額,但每個(gè)省市都有自己的一套定額,價(jià)格水平和工程量計(jì)算規(guī)則各省不同、差異很大,而工程量清單的全國(guó)統(tǒng)一性很好地解決了這一問(wèn)題。在當(dāng)今世界經(jīng)濟(jì)全球化的時(shí)代背景下,我國(guó)工程建設(shè)項(xiàng)目實(shí)施工程量清單計(jì)價(jià)模式,有助于我國(guó)建筑市場(chǎng)很好地融入國(guó)際市場(chǎng)大環(huán)境中,有助于我國(guó)建筑業(yè)與國(guó)際的接軌。

[1] 寧素瑩.建設(shè)工程價(jià)格管理[M].北京:中國(guó)建材工業(yè)出版社,2005

[2] 嚴(yán)玲,尹飴林.工程計(jì)價(jià)學(xué)[M].北京:機(jī)械工業(yè)出版社,2006

[3] 王朝霞.建筑工程定額與計(jì)價(jià)[M].北京:中國(guó)電力出版社,2007

[4] 許麗麗.建筑材料價(jià)格上漲的行業(yè)影響及走勢(shì)[J].科技情報(bào)開(kāi)發(fā)與經(jīng)濟(jì),2005(3)

[5] 謝祥濤,卞德禹,何文明.工程量清單計(jì)價(jià)模式下基建工程造價(jià)審計(jì)[J].建設(shè)項(xiàng)目審計(jì),2008(2)

猜你喜歡

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:40

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:08:12

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國(guó)工程咨詢(xún)(2016年12期)2016-01-29 02:21:46

筑路機(jī)械與施工機(jī)械化(2015年11期)2015-07-01 16:28:43

筑路機(jī)械與施工機(jī)械化(2015年8期)2015-01-11 09:24:54

筑路機(jī)械與施工機(jī)械化(2014年4期)2014-03-01 02:58:34

筑路機(jī)械與施工機(jī)械化(2014年3期)2014-03-01 02:58:01

筑路機(jī)械與施工機(jī)械化(2014年2期)2014-03-01 02:57:36