2010年中國銅產品外貿分析及展望

2011-09-28 08:21:58武益民王偉偉吳銅儉

資源再生 2011年2期

關鍵詞:產品

□文/武益民王偉偉吳銅儉

1.北京安泰科信息開發有限公司 2.江蘇張家港聯合銅業有限公司

2010年中國銅產品外貿分析及展望

Analysis and Forecast of China's Copper Foreign Trade in 2010

□文/武益民1王偉偉1吳銅儉2

1.北京安泰科信息開發有限公司 2.江蘇張家港聯合銅業有限公司

2010年,全球主要實體經濟的逐步轉好,中國經濟增長的加速,促進了有色金屬市場的活躍和外貿額的大幅增長。

一、外貿額分析

據中國海關總署統計,2010年中國有色金屬產品(不含化工和鐵合金產品)實現進口額984.22億美元,比上年增長46.26%;出口額327.26億美元,比上年增長69.75%;全年形成外貿逆差656.96億美元,比上年增長36.82%。

其中,78種銅產品實現進口額587.24億美元,比上年增長54.58%;出口額48.03億美元,比上年增長34.35%;形成外貿逆差539.21億美元,比上年擴大56.67%。進、出口額和外貿逆差占有色金屬產品外貿的比重分別為59.66%、14.68%和82.08%。與上年相比,銅產品的進口額和外貿逆差占有色金屬產品的比重分別上升3.2個和10.4個百分點;出口額的比重則下降了3.9個百分點。

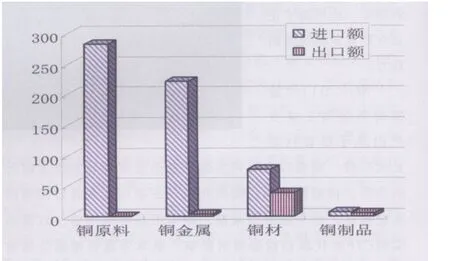

以下列出2010年各種銅產品的進出口額變化(表1)。從圖1和表1可以看到:

1. 整體看,受國際市場需求恢復和中國市場活躍的影響,加之銅產品價格的大幅上漲,銅產品中除精銅及其連動的銅金屬出口額出現下降外,皆呈現同比大幅增長態勢。其中,銅原料進口額增幅最高,銅材出口額盡管與進口還有相當的差距,但增幅均大于進口。

圖1 2010年四類銅產品的進出口額比較(億元)

2. 從進口額看,銅原料的進口額的驟升,在銅產品中的比重逐年提高。2010年銅原料進口額同比增幅皆高于同期累計進口量平均價格的上漲幅度,其占銅產品進口總額的比重達到了47.99%,較上年上升近6個百分點;銅金屬的進口額比重則下降4.1個百分點至37.79%;銅材產品的進口額占12.94%,比上年繼續下降1.5個百分點;銅制品進口額占1.27%,比上年繼續下降0.3個百分點。

3. 在銅產品的外貿出口中,銅材仍然是銅產品中出口額最大的品種。2010年銅材的出口額占銅產品出口總額的比重持續上升,達到80.62%,較上年上升4.6個百分點;由于精銅出口的進一步減少,銅金屬的出口額占銅產品的比重比上年繼續下降5.9個百分點至6.40%;銅制品的出口額比重上升近1.3個百分點至12.66%。

4. 銅原料的外貿逆差在銅產品中繼續穩居首位,其2010年的外貿逆差占銅產品逆差總值的比重上升了5.9個百分點至52.24%;銅金屬的逆差所占比重則下降了4.4個百分點至40.59%;銅材產品的外貿逆差比重繼續下降近1.2個百分點至6.91%;銅制品的外貿逆差占銅產品的比重很小,但同比減少了50%以上。

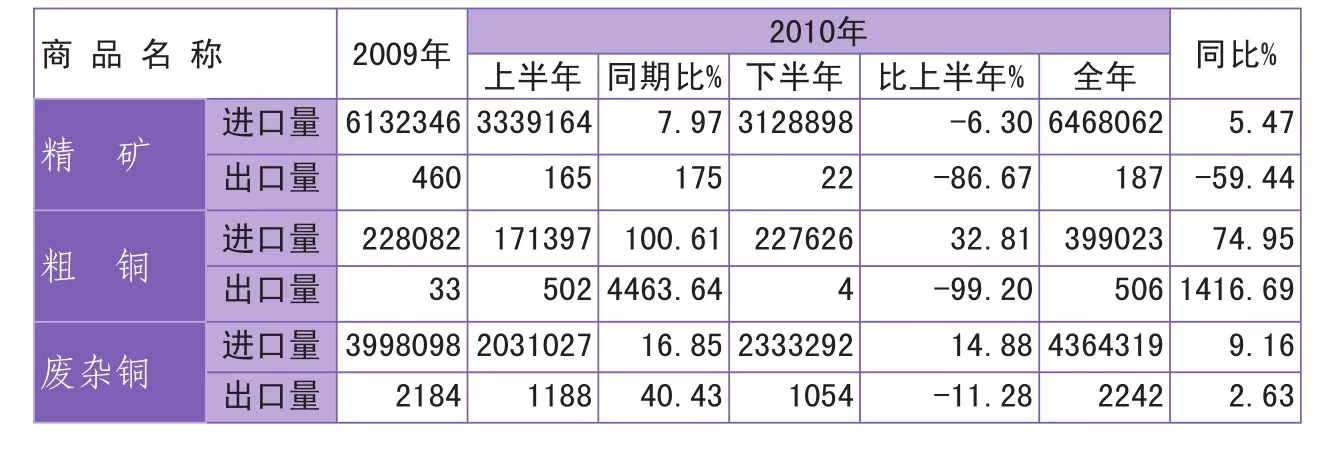

表1. 2009~2010年中國各類銅產品的外貿額 單位:萬美元

5. 在2010年的銅材產品外貿中,銅管(含管件)仍然是銅產品中唯一實現外貿順差的產品,但順差額同比大幅減少了9.50億美元。外貿逆差和進口額最大的分別為銅箔、銅絲和板帶片;出口額較多的為銅管和銅箔產品。另外,銅粉、銅板帶和型材的進口額增幅最高。

2010年中國銅產品的主要外貿國家和地區的排序與上年相比有所變化,中國進口額來源最大的國家依然是智利(全年進口額148.08億美元,同比增長50.17%);其他的國家和地區依次是澳大利亞、日本和美國;其中,澳大利亞、美國和秘魯位置前移。銅產品出口最大的目的地是中國香港(全年出口額12.10億美元,同比增長53.16%);其他依次為美國和韓國,其中,美國和臺灣省位置前移。預計,在銅價進入新高點的2011年,加之全球經濟的繼續恢復,銅產品的外貿將更會加活躍。其中,中國銅原料進口額繼續呈現增長的態勢不會改變;銅金屬的進口額會由于國內精銅產量的提高及跨市套利機會的減少而抑制其增長;銅材及制品的進口額將會出現穩中有降的趨勢,出口額將繼續呈現增長勢頭。

二、進出口量分析

中國銅產品一直是有色金屬外貿中以進口為主的品種,其中,銅原料、銅金屬中的精銅以及銅材是主要的大宗進口的產品,而出口能夠形成規模的只有銅材產品。

1. 銅原料

中國冶煉、精煉產能在2010年的釋放,加大了中國對銅原料的需求,但國際市場的供應卻越發緊張,尤其是在上半年,銅精礦加工費低迷,進口廢銅價格倒掛,企業的進口和運營環境艱難。下半年銅價格出現持續上漲,同時,精礦加工費出現反彈,廢雜銅與精銅價差拉大,短期內緩解了企業的經營壓力,有利于銅原料的進口(表2)。

表2 2010年中國銅原料的進出口量 單位:實物量 噸

(1)銅精礦

盡管2010年銅精礦供應繼續緊張,上半年的進口難度加大,但中國的硬性需求仍然保持了銅精礦進口增長。下半年印度冶煉廠的突發事件引發了銅精礦加工費的大幅上漲,將會促進中國銅精礦進口的活躍,預計2011年的銅精礦進口量仍會出現小幅增長態勢,進口實物量將達到680萬~700萬噸。

從2010年銅精礦進口的貿易方式看,一般貿易進口達615.25萬噸,同比繼續增長3.22%,占進口總量的95.12%;其次為進料加工進口16.81萬噸,同比增長52.72%。2010年銅精礦的主要進口來源國依然是智利,其次為秘魯、澳大利亞和蒙古。

(2)粗 銅

2010年中國粗銅(含陽極銅)的進口在國家外貿政策(免征含進口環節增值稅)的支持下繼續增長。從貿易方式看,一般貿易進口量占到進口總量的89.43%,同比大幅增長68.58%至35.69萬噸;其次為進料加工進口1.76萬噸,同比增長19.47%。

粗銅進口來源地居前的國家中,來自贊比亞的進口量居首位,達到17.43萬噸,在去年增加3倍以上的基礎上又增長了106.97%;其次是智利,為9.86萬噸;增長32.51%;再次為民主剛果6.24萬噸,增長64.03%;巴基斯坦1.10萬噸,增長169.88%。其中,贊比亞、民主剛果和巴基斯坦都有中國企業參與銅資源的開發。

預計,隨著中國近幾年海外資源的開發逐步進入收獲期,受一些銅資源國家政策對銅礦出口的限制和運費的考慮,中國粗銅進口將會繼續呈現增長趨勢,預計2011年粗銅進口量會達到50萬噸以上。

(3)廢雜銅

2010年中國廢雜銅進口延續了2009年下半年的反彈態勢,進口量繼續增長。盡管在下半年進口增速加快,但距離2008年的水平仍有較大差距。

2010年廢雜銅進口來自全球119個國家和地區,其中,從幾年前最主要的進口來源地日本進口的廢雜銅繼續下降,全年進口只有25.55萬噸,比上年下降了63.16%,已降至進口量排名的第七位,成為拖累中國廢雜銅進口的最重要因素,而在2007~2008年的進口量都在200余萬噸。2010年從美國進口的廢雜銅位居首位,全年達到78.92萬噸,同比增長51.06%;從西班牙進口59.94萬噸,增長34.27%;從澳大利亞進口55.01萬噸,增長19.28%(圖2)。

廢雜銅的進口貿易方式仍然以一般貿易進口為主,2010年全年達到433.63萬噸,同比增長8.83%,占進口總量的99.36%,集中度比上年略有下降。國內進口廢雜銅的主要地區集中在廣東和浙江。上述兩省的進口量之和占全國總量的77.15%。

在廢雜銅進口企業類型中,私人企業的進口量占進口總量的58.96%,為257.30萬噸,同比增長11.20%。其次為外資、合資和國有企業,進口量分別為88.53萬噸、43.62萬噸和27.00萬噸,同比分別為增長28.08%、10.33%和下降33.54%。

圖2 2010年中國廢雜銅的主要進口來源國和地區

表3 2010年中國銅金屬的進出口量 單位:噸

2011年,隨著銅價的高企,精煉企業的利潤空間會大幅增加,從而促進中國企業廢雜銅進口的積極性,加之需求的增長,預計廢銅進口會繼續回升,但受再生資源(廢銅等廢舊物資)增值稅退稅政策于2010年12月31日執行到期,2011年不再繼續執行的影響,廢銅的進口增幅會受到一定限制,預計全年的進口量將達到480萬~500萬噸,與2008年的進口近560萬噸的水平還有一定的差距。

2. 銅金屬

2010年的銅金屬的進口量呈現下半年低于上半年的局面。其中,精銅進口量在經過上年的成倍增長后,出現調整性的波動下降趨勢。而精銅的出口仍較上年有較大差距(表3)。

(1)精銅

2010年在中國精銅進口的貿易方式中,一般貿易進口量依然最大,達到142.63萬噸,同比下降19.34%;其次為保稅區倉儲進口75.19萬噸,增長63.36%;進料加工進口47.65萬噸,小幅下降0.72%。

中國精銅進口主要來源國依然是智利,全年進口量達到134.86萬噸,同比下降7.04%,占進口總量的45.15%。

2010年精銅出口的外貿政策沒有變化,出口繼續大幅減少。預計2011年在跨市套利機會不大的情況下,精銅出口會愈發地減少;中國精銅產量的持續增加和出口的減少將會抑制精銅進口的大幅增長,預計全年精銅的進口量將不會超過2010年的水平。

(2)銅合金

中國銅合金的進口量相對不大,并容易出現波動,2010年進口量仍保持小幅增長態勢。進口的貿易方式主要是一般貿易和進料加工,二者全年進口量分別達到3.66萬噸和1.76萬噸,各比上年增長20.19%和27.97%。進口合金的企業主要為私營和外資企業,分別為2.86萬噸和1.69萬噸,同比各增長11.96%和27.29%。和往年一樣,預計2011年銅合金的進口量將會繼續小幅增長,而出口不會有大的變化。

(未完待續)(轉自《中國銅業》2011年第二期)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14