現行利潤表的局限性與改進

2011-10-30 12:26:00周瓊芳

重慶理工大學學報(社會科學) 2011年9期

周瓊芳,徐 鴻

(重慶理工大學 a.財會研究與開發中心;b.工商管理學院,重慶 400050)

現行利潤表的局限性與改進

周瓊芳a,徐 鴻b

(重慶理工大學 a.財會研究與開發中心;b.工商管理學院,重慶 400050)

2007年實施的現行會計準則中利潤表相對于傳統會計準則利潤表盡管具有一些重大突破,但仍存在利潤表要素不完善等不足。在分析現行利潤表局限性的基礎上,對利潤表的改進進行探索,設計出一張全新的利潤表模式,該利潤表模式取消“營業外收入”和“營業外支出”項目,增加“利得”和“損失”要素;改變利潤表結構層次及內容,全面、公允地報告和披露企業真實的業績水平和獲利能力,從而有利于信息使用者對利潤表信息的理解和運用。

利潤表;會計準則;局限;改進

當今世界步入了以科技、信息化為特征的新經濟階段,全球化趨勢日趨明顯,市場競爭更趨激烈,企業的生存發展環境發生了較大變化,信息使用者對利潤表全面、公允地報告和披露企業真實的業績水平和獲利能力的要求越來越高,傳統的財務報告體系已不能滿足技術的快速變化和全球化經濟發展的要求。國際財務報告準則制定機構對財務報告進行的改革往往都把業績報告的改進作為重點,目前較一致的做法是在傳統利潤表的基礎上報告全面收益。我國現行企業會計準則在一定程度上借鑒了國際財務報告準則的做法,在利潤表中初步體現了報告全面收益的新理念,但是還存在很多問題甚至相互矛盾的規定。本文結合現行企業會計準則規定,借鑒國際財務報告準則綜合收益表改進過程中的經驗,在分析現行利潤表局限性的基礎上,對利潤表的改進進行大膽探索。

一、現行利潤表的局限性分析

2007年以來實施的現行企業會計準則中的利潤表(本文稱為“現行利潤表”)較之傳統利潤表具有一些重大突破,主要體現為對會計收益的確定,既通過“營業收入”、“營業成本”、“營業稅金及附加”和“管理費用”、“財務費用”、“銷售費用”等項目體現了傳統的收入費用觀,又通過“公允價值變動損益”、“資產減值損失”等項目引入了資產負債觀,明確將未實現資產持有利得或損失直接計入利潤表;不再強調歷史成本為利潤表的基礎計量屬性,而按照國際慣例把“公允價值”概念引入[1-2]。另外,現行利潤表不僅在構成層次上,而且在構成內容上都發生了變化,特別是利潤表中的營業利潤指標變化更為明顯[3-8]。這些變化在近幾年的企業會計實踐中產生了非常明顯的積極意義,但現行利潤表仍存在著不足。

(一)利潤表要素不完善,“營業外收入”與“營業外支出”項目的存在缺乏合理性

《企業會計準則講解2010》第一章基本準則第五節財務報告明確闡明利潤表的定義及編制目的為:“利潤表是反映企業在一定會計期間的經營成果的會計報表。企業編制利潤表的目的是通過如實反映企業實現的收入、發生的費用以及應當計入當期利潤的利得和損失等金額及其結構情況,從而有助于使用者分析評價企業的盈利能力及其構成與質量。”據此可以看出利潤表要素應該包括“收入”、“費用”、“利得”、“損失”、“利潤”五個方面,而現行利潤表中只有反映“收入”、“費用”、“利潤”的要素,卻沒有反映“利得”和“損失”的要素。但現行利潤表中卻多出了超過基本準則規范的“營業外收入”和“營業外支出”兩個項目,這兩個項目的存在缺乏合理性。

1.“營業外收入”和“營業外支出”項目不符合國際通行做法。基本準則既然已明確定義了“利得”、“損失”、“直接計入當期利潤的利得和損失”等會計要素概念,在利潤表中就不應該再出現“營業外收入”和“營業外支出”這些模棱兩可具有中國特色的項目,否則會讓國外同行百思不得其解。在利潤表中,仍沿用“營業外收入”和“營業外支出”兩個傳統項目,與國際通行做法相悖。

2.“營業外收入”和“營業外支出”項目的提法本身欠妥當。“營業外收入”如果是收入,那么“公允價值變動收益”等直接計入損益的利得不也是與企業的經營活動不相關的收入即“營業外收入”嗎?那利潤表中就不應該單獨出現“公允價值變動收益”項目,而應將“公允價值變動收益”項目并入“營業外收入”項目中,怎么現行利潤表卻又將“公允價值變動收益”項目單獨列示作為營業利潤指標的增項處理?“營業外支出”如果是支出,那么“公允價值變動損失”、“資產減值損失”等直接計入損益的損失不同樣是與企業的經營活動不相關的支出即“營業外支出”嗎?那利潤表中就不應該單獨出現“公允價值變動損失”、“資產減值損失”項目,而應將“公允價值變動損失”、“資產減值損失”項目并入“營業外支出”項目中,怎么現行利潤表卻又將“公允價值變動損失”、“資產減值損失”項目單獨列示作為營業利潤指標的減項處理?

(二)利潤表結構層次及內容安排不合理

1.“營業利潤”指標構成內容不合理。在利潤表中,“營業利潤”指標是最重要的反映上市公司經營業績持續穩定增長能力的盈利指標,將“公允價值變動損益”、“資產減值損失”、“投資收益”等非經營活動損益直接計入到體現經營活動損益的“營業利潤”指標中,會極大地降低“營業利潤”指標的質量。首先,這不符合謹慎性信息質量要求,降低了“營業利潤”指標的可靠性,容易導致營業利潤虛增。其次,會慫恿企業利用“公允價值變動損益”等項目進行盈余管理,平滑經營業績,操縱利潤。第三,以含有“公允價值變動損益”、“資產減值損失”、“投資收益”項目的“營業利潤”指標來進行財務分析,極容易使企業各年間的“營業利潤”指標數額產生波動,而這種波動顯然是企業左右不了的(如由于整體市場價格的變動而導致的減值損失、公允價值變動損益、權益法核算下長期股權投資確認的投資收益),這樣不便于進行年度間的對比分析和考核管理人員的經營業績,使企業經營業績的評價也就變得欠科學,缺乏說服力。

2.“營業收入”項目籠統,容易導致營業收入虛高。利潤表中只籠統按權責發生制基礎確認“營業收入”項目,不同性質的營業收入不加區分,收現的營業收入與賒銷的營業收入均反映在“營業收入”項目中,沒有考慮賒銷收入的風險,這樣很可能導致企業在報告期結束前為虛增報告期利潤而盲目賒銷,從而使利潤表中的“營業收入”數額虛高,違背謹慎性信息質量要求;同時在外部信息使用者進行財務分析時,在利潤表中無法獲得單獨的賒銷營業收入導致根據含有現款收入的“營業收入”計算出來的“應收賬款周轉率”、“應收賬款周轉天數”指標存在誤差,不利于評價企業應收賬款的回收速度。

3.“營業成本”項目籠統,難以評價存貨的流動性。利潤表中只籠統列示“營業成本”項目,營業成本中不僅包括存貨銷售成本,還包含諸如設備出租、提供非工業性勞務等業務的成本,在外部信息使用者進行財務分析時,在利潤表中無法獲得單獨的存貨銷售成本導致根據含有非存貨銷售成本的“營業成本”項目計算出來的“存貨周轉率”、“存貨周轉天數”指標存在誤差,不利于評價企業存貨的流動性。

4.“財務費用”項目內容不合理,導致EVA、MVA、FCF等指標的計算缺乏可靠依據。利潤表中的“財務費用”項目主要包括費用化的利息支出、付給金融機構的手續費等理財費用、存款利息收入三大項,表中未單獨列示通常占“財務費用”金額比重較大的“利息支出”,這種做法非常不妥。“財務費用”項目如果不單獨列示“利息支出”,會給財務分析評價帶來很大不方便,如“經濟附加值”(EVA)、“市場附加值”(MVA)、“自由現金流量”(FCF)等指標的計算就需要使用企業的資金成本,而利潤表中“財務費用”項目反映的是費用化的利息支出、理財費用扣除存款利息收入后的數額,缺乏單獨的“利息支出”信息,使得資金成本的確定很不準確,從而導致EVA、MVA、FCF等指標的計算缺乏可靠依據。企業將銀行存款利息收入記入“財務費用”項目之所以不合理,主要是因為當企業報告期的存款利息收入大于費用化的利息支出與理財費用之和時,利潤表上的“財務費用”項目變為負數,如上市公司五糧液在2010年年報中顯示“財務費用”為 -1.924 708 463 7億元、貴州茅臺在2010年年報中顯示“財務費用”為-1.765 770 25億元,這會令很多信息使用者難以理解。

二、對利潤表的改進建議

2009年9月10日財政部發布了“中國企業會計準則與國際財務報告準則持續全面趨同路線圖”征求意見稿。征求意見稿中提出,中國企業會計準則與國際財務報告準則實現持續全面趨同的完成時間確定為2011年。財政部計劃2010年啟動準則體系的修訂工作,力爭2011年完成,2012年起在所有大中型企業實施修訂后的準則體系。根據我國會計準則體系修訂工作的進程要求和上述對現行利潤表的局限性分析,提出改進現行利潤表的建議。

(一)完善利潤表要素,取消“營業外收入”和“營業外支出”項目,增加“利得”和“損失”要素

一直以來我國利潤表要素包括“收入”、“費用”和“利潤”三項,“利得”和“損失”并沒有作為單獨的利潤表要素。建議對我國利潤表要素進行改進,將“利得”和“損失”要素獨立出來,成為單獨的利潤表要素;取消“營業外收入”和“營業外支出”項目,將其分別納入“利得”和“損失”要素中;將基本準則中的“收入”、“費用”要素更名為“營業收入”、“營業費用”要素,以免與廣義收入(營業收入和利得之和)、廣義費用(營業費用和損失之和)概念混淆。這樣“營業收入”、“營業費用”、“利得”、“損失”、“利潤”五要素共同構成反映企業財務業績的利潤表要素,它們之間的關系是:利潤=營業收入-營業費用+利得-損失,這樣就可以使利潤表要素更加完善。

(二)改變利潤表結構層次及內容,使其提供的財務業績信息更加合理

將利潤表層次由現行的四層次變為五層次,各層次的內容及關系如下:

第一層為計算營業利潤:

第二層為計算利潤總額:

第三層為計算全面利潤:

第四層為計算凈利潤:

第五層為計算每股收益:

三、利潤表結構模式新設想及注釋

(一)利潤表結構模式新設想

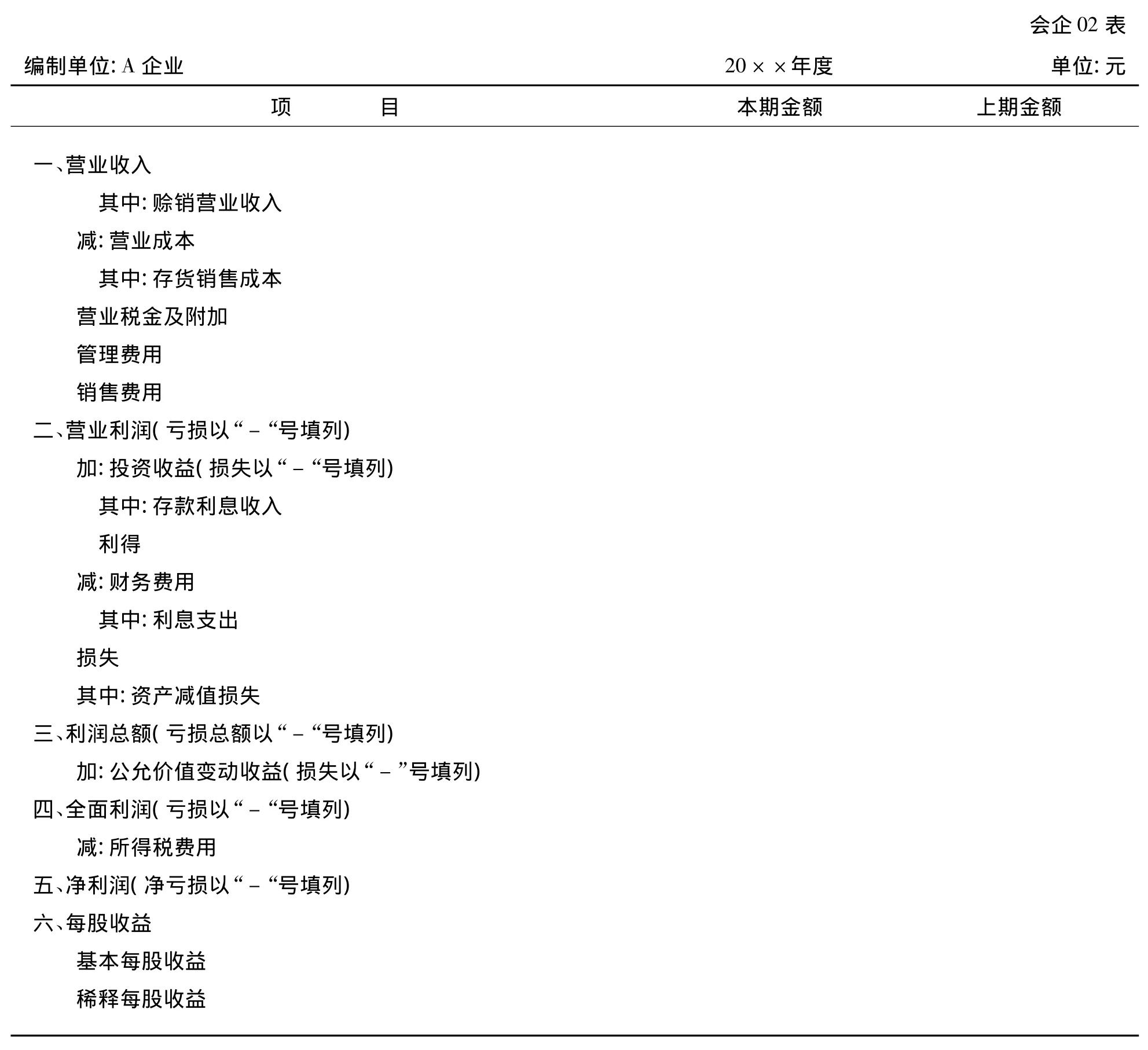

利潤表結構模式新設想的具體內容見表1。

(二)對利潤表結構模式新設想的注釋

1)在計算“營業利潤”指標時剔除“財務費用”、“公允價值變動收益”、“投資收益”、“資產減值損失”項目,更符合可比性、可靠性信息質量要求。無論企業是利用自有資金進行生產經營還是利用借入資金進行生產經營,計算“營業利潤”指標時都不考慮“利息支出”,這樣既便于不同企業間“營業利潤”指標的橫向比較,也便于同一企業前后各期“營業利潤”指標的縱向比較。而“公允價值變動收益”、“投資收益”、“資產減值損失”等項目本來就與企業的日常活動聯系不密切,屬于非經營損益,從“營業利潤”指標中將這些非經營損益剔除更符合《企業會計準則——基本準則》對“收入”(即營業收入)、“費用”(即營業費用)要素的定義要求。這樣計算出的“營業利潤”指標就是“營業收入”與“營業費用”之差,代表經營活動給企業帶來的損益,從而使“營業利潤”指標更為可靠、便于理解。這種改進至少有兩個好處:一是符合現行現金流量表對業務活動的分類。現行現金流量表是將經營活動、投資活動和籌資活動進行分別披露的,將利潤表中的“營業利潤”指標與現金流量表中“經營活動產生的現金凈流量”指標進行比較,可以考核“營業利潤”指標的質量,若利潤表中“營業利潤”指標數額大,而現金流量表中“經營活動產生的現金凈流量”指標數額小,則說明“營業利潤”指標的質量不高。二是與國際財務報告準則新動向的趨同。國際會計準則理事會為增強報表之間的內在一致性,啟動了財務報表列報綜合改進項目,計劃對財務報表列報格式進行大幅變動,要求財務狀況變動表(資產負債表)、綜合收益表(利潤表)及現金流量表都按業務活動和籌資活動進行分類列報,同時業務活動再細分為經營活動和投資活動。

2)在“營業收入”、“營業成本”項目下分別單獨列示“賒銷營業收入”、“存貨銷售成本”項目可以方便企業外部信息使用者對“應收賬款周轉率”、“應收賬款周轉天數”、“存貨周轉率”、“存貨周轉天數”等財務指標進行計算、分析與評價,從利潤表上就可以了解企業應收賬款的回收速度及其存貨的流動性;同時還可以通過“營業收入”下單獨列示的“賒銷營業收入”了解“營業收入”的質量和企業可能存在的風險。

表1 利潤表

3)對“投資收益”和“財務費用”項目內容進行調整。將銀行存款利息收入納入“投資收益”項目披露中,同時將“投資收益”項目中的“存款利息收入”單獨列示,以便可以方便信息使用者了解真正的投資效果。“財務費用”項目只包括費用化的借款利息支出和理財費用,這樣就完全能夠避免利潤表中“財務費用”出現負數的情況,從而增強“財務費用”的可理解性;同時在利潤表中“財務費用”下單獨列示“利息支出”,以有利于資金成本的估算及其他財務指標如“經濟附加值”(EVA)、“市場附加值”(MVA)、“自由現金流量”(FCF)指標的計算與分析。

4)增設“全面利潤”指標,由于公允價值變動收益屬于未實現資產持有利得,為了確保利潤質量,應將“公允價值變動收益”項目從“利潤總額”指標中剔除,將其納入“全面利潤”指標(國際財務報告準則稱為“綜合收益”)中。將公允價值變動收益從“利潤總額”指標中扣除可以擠干“利潤總額”指標所含的水分,符合謹慎性信息質量要求。在利潤表中增設“全面收益”指標更能夠體現國際財務報告準則中的全面收益觀。

[1]財政部.企業會計準則——應用指南2006[Z].北京:中國財政經濟出版社,2006.

[2]財政部會計司編寫組.企業會計準則講解 2010[M].北京:人民出版社,2010.

[3]李曉靜.小議新會計準則中資產負債表和利潤表的變化[J].中外企業家,2009(5).

[4]馬廣奇,彭宏超.關于上市公司利潤表改進之思考[J].蘭州商學院學報,2007(2).

[5]涂祥策.新準則下利潤表的質疑[J].北京:中國鄉鎮企業會計,2009(10).

[6]萬壽義,崔建華.成本會計信息質量問題研究——應訴反傾銷視角[J].重慶理工大學學報:社會科學,社會科學,2010(7).

[7]馬正凱,陳祺.內部控制系統對不同級次會計信息的質量控制[J].重慶理工大學學報:社會科學,2010 (11).

[8]歐理平.論我國會計核算制度演進與資產負債觀思想的建立[J].重慶理工大學學報:社會科學,2010 (5).

Limitation and Its Improvement for Profit Statement

ZHOU Qiong-fanga,XU Hongb

(a.Center of R&D for Finance and Accounting;b.College of Business Administration,Chongqing University of Technology,Chongqing 400050,China)

Aimed at existent puzzle of profit statement actualized by 2007 year in current accounting standards,based on the analysis on limitation of current profit statement,the paper explored the improvement of profit statement,and designed a piece of novel profit statement.It canceled the items of non-business income and non-business expenditure,and added the essential factors of gains and loss,and improved the structure arrangement of profit statement and the content.Therefore it can report and disclose the level of actual achievement and profit ability in more justice,and it is more propitious to understanding and application of profit statement information for information user.

profit statement;accounting standards;limitation;improvement

F231

A

1674-8425(2011)09-0041-05

2011-06-28

周瓊芳(1964—),女,重慶人,副教授,研究方向:企業會計實務。

(責任編輯 鄺坦勵)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07