重慶市上市公司環境信息披露研究

2011-10-30 12:25:58李雨薇

重慶理工大學學報(社會科學) 2011年7期

唐 洋,李 露,李雨薇

(南華大學經濟管理學院,湖南衡陽 421001)

重慶市上市公司環境信息披露研究

唐 洋,李 露,李雨薇

(南華大學經濟管理學院,湖南衡陽 421001)

以30家重慶市上市公司為研究對象,對其招股說明書和2007—2009年的年報中環境信息披露情況進行了統計和分析,研究結果表明越來越多的重慶市上市公司開始在招股說明書和年報中披露環境信息,且披露的環境信息趨于多樣化,但現階段重慶市上市公司環境信息披露程度仍比較低。

上市公司;環境信息;信息披露;重慶市

隨著環保活動在社會的廣泛興起,各利益相關群體越來越希望通過企業財務報告了解企業環境責任履行情況。企業應根據各利益相關群體的需要完善會計信息披露制度,迅速建立環境信息披露制度,及時報告企業環境責任履行情況,從而能夠提高企業形象,并且能與企業各利益相關群體建立起和諧關系。建立環境信息公開機制能夠強化企業的社會責任,在全社會樹立起環保意識。重慶市是長江上游地區的經濟中心,是我國政府實行西部大開發的重點開發地區,重工業較多,分析其上市公司的環境信息披露情況具有一定的代表性。通過分析我們可以發現當前我國企業環境信息披露存在的問題,這對推動我國上市公司環境信息披露的發展具有重要的意義。

一、重慶市上市公司環境信息披露的基本情況

(一)樣本的選取

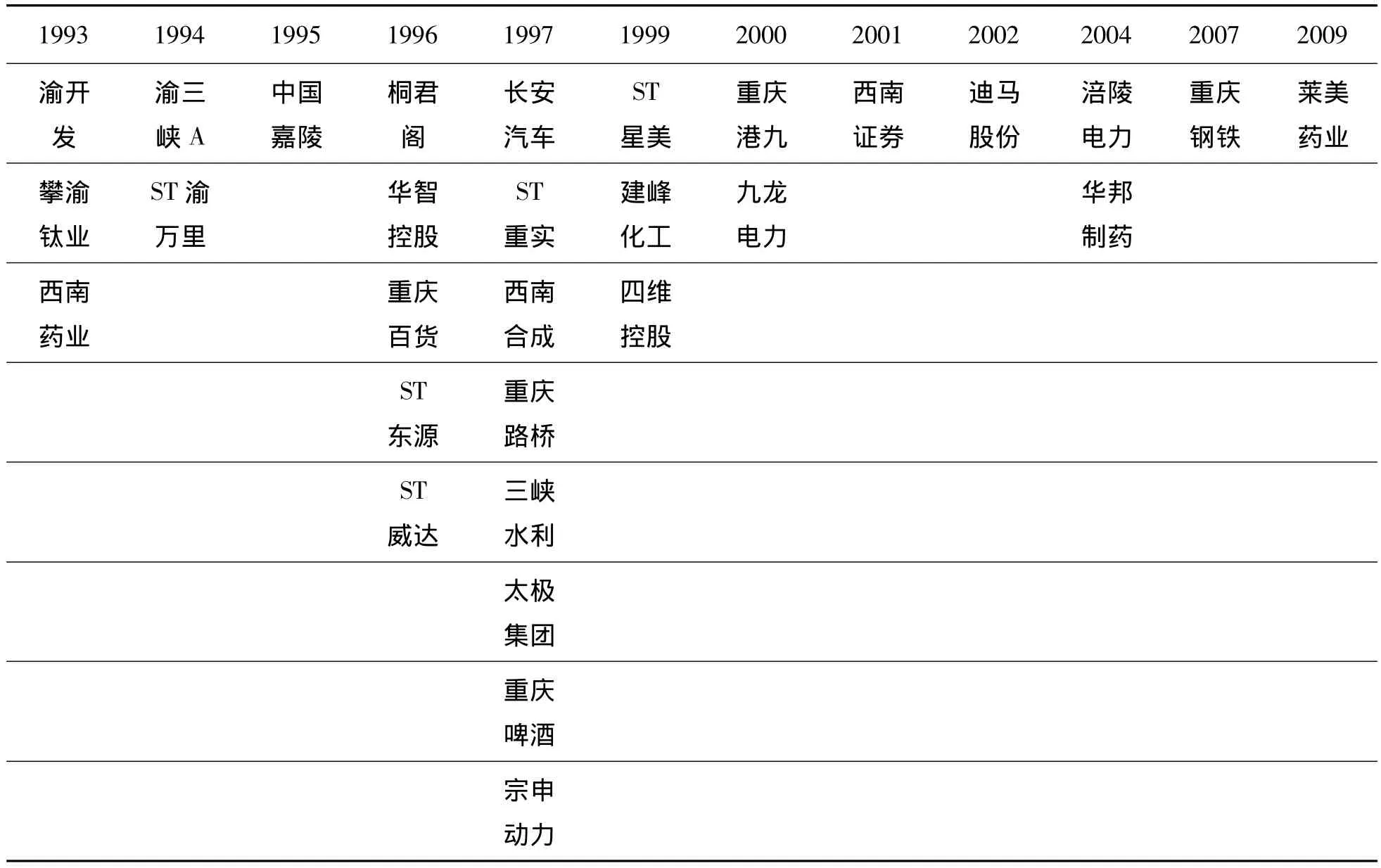

以截止2009年12月在滬、深上市的重慶市30家上市公司(不包括長安B股和建摩B股)為研究對象,通過數據、圖表與理論相結合的研究手段,對重慶市上市公司的基本情況進行統計、分析。重慶市這些上市公司的具體名稱和具體上市時間如表1所示。

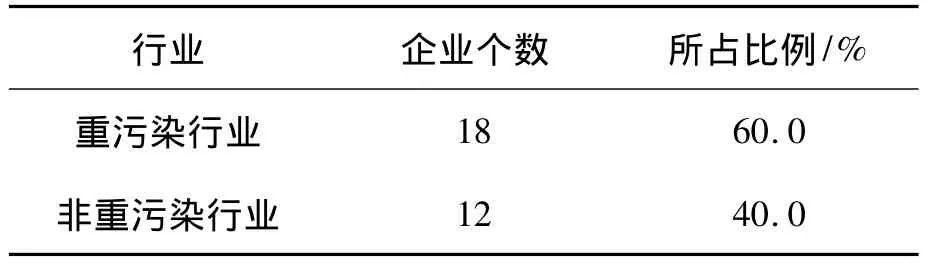

根據中國證券監督管理委員會于2001年制定并發布的《上市公司行業分類指引》,并結合各企業自身的主營業務情況,我們將重慶市的30家上市公司分為汽車、摩托車業,鋼鐵行業,化工業,醫藥、生物業,電力業,交通運輸、倉儲業,電子、電器業,商業,房地產業等九個行業[1]。另外,根據2010年9月14日國家環保部公布的《上市公司環境信息披露指南》(征求意見稿)將火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業等16類行業為重污染行業。結合上面行業的劃分方式,我們將重慶市的汽車、摩托車業,鋼鐵行業,化工業,醫藥、生物業,電力業劃分為重污染行業。表2為重慶市的30家上市公司所屬重污染行業與非重污染行業的個數及其比例。

表1 1993—2009年重慶市30家上市公司名稱及上市時間

表2 重污染與非重污染行業

(二)上市公司環境信息披露分析

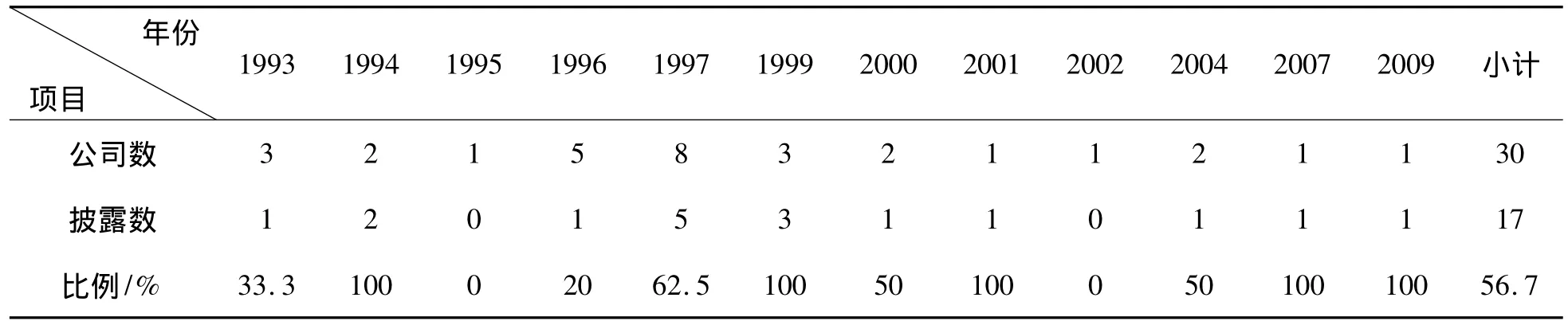

從表3可以看到,重慶市30家上市公司中,在招股說明書中披露環境信息的有 17家,占56.7%,同時還可以看到從1997到2009,隨著時間的推移及法規的影響,越來越多的上市公司開始在招股說明書中披露企業的環境信息。

表3 招股說明書中各年度環境信息披露比例

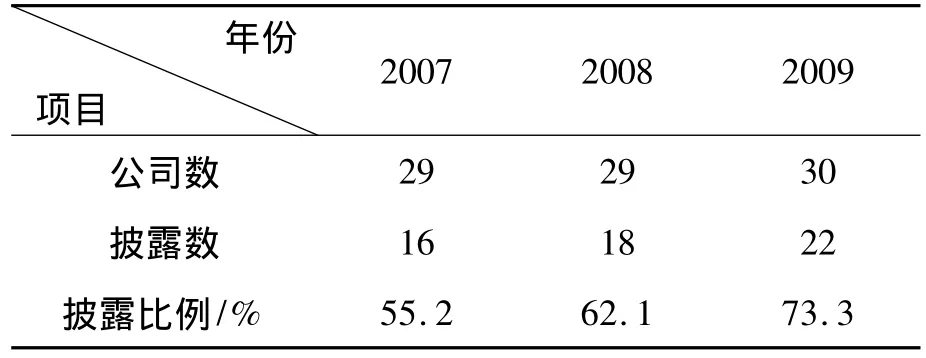

從表4可以看到,在2007年年報中披露環境信息的有16家,占55.2%;在2008年年報中披露環境信息的有18家,占62.1%;在2009年年報中披露環境信息的有22家,占73.3%。這說明越來越多的上市公司開始在年報中披露企業的環境信息。

表4 年報中環境信息披露基本情況

通過表5,我們可以看到在眾多的行業當中,進行環境信息披露的企業主要集中在重污染行業之中,2007年、2008年和2009年重污染行業的披露比例分別為66.7%、77.8%、88.9%,明顯高于非重污染行業的33.3%、33.3%、50.0%。從三年間的數據來看2009年重污染行業的披露比例較2007、2008年有較為明顯的上升。

表5 重污染與非重污染行業披露情況

二、重慶市上市公司環境信息披露現狀及分析

(一)招股說明書中環境信息披露的現狀

1.按照環境信息披露的項目橫向分析

在30家上市公司中共有17家上市公司在招股說明書中披露了環境信息,從披露的項目來看,上市公司主要從風險因素及對策、募集資金運用、發行人情況、發展規劃、關聯企業與關聯關系情況、報表附注、經營業務及業績等7個項目中披露:

(2)在“募集資金運用”中披露。有5家上市公司在“募集資金運用”中進行了披露,可見重慶市有些上市公司在招股說明書中進行環境披露時,比較關注募集資金的投資風險和可獲利性。在募集資金運用項目中,各上市公司主要從環保投資、環境管理這兩方面進行披露。

(3)在“發行人情況和發展規劃”中披露。有11家上市公司對這兩個項目中進行了披露,可見重慶市很多上市公司在招股說明書中進行環境披露時,比較關注發行人情況和企業的發展規劃。在這兩個項目中,各上市公司主要從環保法規、環保榮譽、環境管理、環保撥款與補貼和三廢等方面進行披露。

(4)在“關聯企業與關聯關系情況、報表附注和經營業務及業績”中披露。有7家上市公司對這三個項目進行了披露,可見重慶市的上市公司在招股說明書中進行環境披露時,比較關注企業關聯情況和公司業績。在這三個項目中,各上市公司主要從綠化費、排污費、環保法規、環境管理、環保撥款與補貼、三廢和環保借款等方面進行了披露。

2.按照環境信息披露的項目縱向分析

重慶市30家上市公司中有17家在招股說明書中進行了環境信息披露,同時還可以看到在1993年到1997年期間上市的公司在招股說明書中進行環境信息披露的不是很多,隨著時間的推移及法規的影響,在1999年到2009年期間上市的公司在招股說明書中基本上進行了環境信息披露,1999年、2001年、2007年、2009年披露比例均為100%。

綜上所述,分析重慶市上市公司環境信息披露逐步詳盡的內在原因,與之緊密相關的是我國環境保護相關法律法規的建立健全,社會公眾環保意識的覺醒和提高,政府對企業環保項目的高度扶持,以及投資商對企業環保的密切關注。

(二)各上市公司年報中環境信息披露的現狀

上市公司的年報是對外披露信息最齊全、信息量包含較大的形式。因此,我們著重研究了重慶市30家上市公司2007—2009年的年報,經過多角度的分析、比較,從而得出的研究結論具有一定的說服力。

實驗組中治療效果為無效、有效、顯效的患者數分別為2例、21例、20例,治療總有效率為95.35%,對照組中治療效果為無效、有效、顯效的患者數分別為1例、21例、21例,治療有效率為97.67%,實驗組治療有效率與對照組相比,差異不具有統計學意義(P>0.05)。見表1。

1.按照環境信息披露的項目橫向分析

從上市公司年報中環境信息披露的位置來看,各上市公司一般在財務報表中的董事會報告、重要事項和報表附注這三個項目中披露有關的環境信息[2]。我們對重慶市上市公司在董事會報告、重要事項、報表附注中的披露情況做了統計,詳見表6。

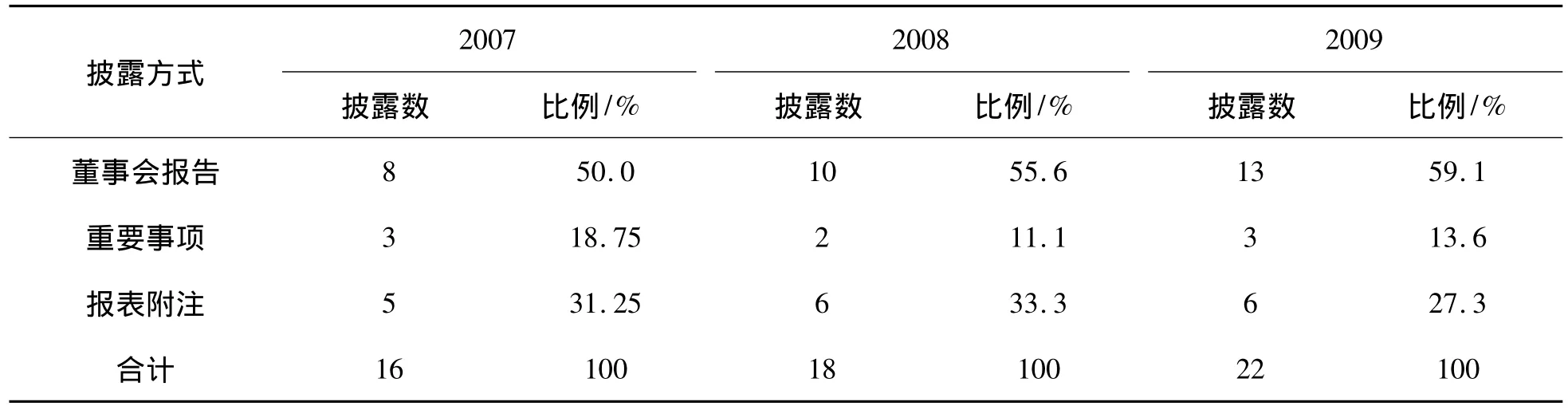

表6 環境信息披露的方式

從上市公司環境信息披露的內容來看,重慶市上市公司年報披露的環境信息主要包括環保投資、綠化費、排污費、環保撥款與補貼、政策影響、環保榮譽、環保法規、環境管理、環境認證和三廢等方面。

(1)在“董事會報告”中披露。各上市公司在董事會報告中,主要是在公司經營情況、投資情況、業務發展中對環境信息進行披露、公司面臨的困難及解決方案中披露,披露的項目一般是環保投資、綠化費、排污費、政策影響、環保法規、環境認證、環境管理、環保撥款與補貼和三廢等方面。

(2)在“重要事項”中披露。在重要事項中,各上市公司主要描述企業的政策影響、環保法規、環境管理、環保榮譽、環保撥款與補貼等方面,也有一些上市公司在其中對環保投資和三廢情況進行了披露。

(3)在“報表附注”中披露。在報表附注中進行環境信息披露,主要是在資產負債表和“利潤”及“利潤分配”表中的相關項目中進行披露;在現金流量表中收到的其他與經營有關和支付的其他與經營有關的現金中進行披露。對重慶市各上市公司近3年的環境信息披露情況進行分析,可以看出,隨著科學發展觀的全面落實,越來越多的企業認識到要走可持續發展道路。在報表附注中進行披露環境信息的企業,選擇在多個不同的項目中進行披露,包括對環保投資、支付的綠化費和排污費、環保撥款與補貼和環保借款等[3]。

2.按照環境信息披露的項目縱向分析

從表6中,我們可以看出2007年度有8家上市公司在“董事會報告”中進行了環境信息的披露,有3家上市公司選擇在“重要事項”中披露環境信息,有5家上市公司選擇在“報表附注”中披露環境信息;2008年度有10家上市公司在“董事會報告”中進行了環境信息的披露,有2家上市公司選擇在“重要事項”中披露環境信息,有6家上市公司選擇在“報表附注”中披露環境信息;2009年度有13家上市公司在“董事會報告”中進行了環境信息的披露,有3家上市公司選擇在“重要事項”中披露環境信息,有6家上市公司選擇在“報表附注”中披露環境信息。

3.上市公司環境信息披露的形式

由于環境問題的特殊性,環境信息的披露也往往采取不同的形式。一般情況下,企業的環境信息可以采用貨幣形式、非貨幣形式或者兩者結合的方式進行披露[3],目前重慶市各上市公司主要采用貨幣形式來披露企業的環保投資、綠化費、排污費和環保撥款與補貼等環境信息,這些內容幾乎都是在報表附注中出現;非貨幣形式主要集中在政策影響、環保法規、環保榮譽、環境認證和環境管理等難以量化的項目中;對有些環保投資、環保撥款與補貼和三廢收入等,一般使用貨幣與非貨幣形式進行披露[4]。總的看來,重慶市各上市公司以貨幣形式披露環境信息的數量不多,大部分的企業在披露環境信息時采用的是非貨幣形式,這與環境信息難以量化有關。

三、研究結論

通過對重慶市30家上市公司的招股說明書和年報中環境信息披露情況的分析,我們可以看到,越來越多的重慶市上市公司開始在年報和招股說明書中披露環境信息,且披露的環境信息趨于多樣化。筆者認為主要有以下原因:第一,中國證監會發布了《公開發行證券的公司信息披露內容與格式準則第1號——招股說明書》《公開發行證券的公司信息披露內容與格式準則第9號——首次公開發行股票申請文件》和《公開發行證券的公司信息披露編制規則第12號——公開發行證券的法律意見書和律師工作報告》等文件對上市公司的環境信息披露提出了要求。第二,與企業相關的環保法規的增加。除了國家環保部發布的環保法規,重慶市環保局也制定了《重慶市環境保護條例》《重慶市環境保護獎勵與處罰辦法》和《重慶市排放污染物許可證管理辦法》等相關地方環保法律、法規,對企業的環保情況提出了一些要求。

但同時,重慶市各上市公司的環境信息披露仍存在一些不足之處:當前披露環境信息的企業主要集中在一些重污染行業,且總體比例不高;企業從自身利益出發,所披露的環境信息內容局限在某些方面且不具獨立性,使得讀者在一定程度上無法準確辨別其所披露的環境信息的重要內涵;環境信息的披露方式不固定,從而使信息披露規范性較差,在進行同行業或者其他相關信息對比時存在一定困難;雖然政府有關機構已經出臺了一部分相關法例,但是有關環境信息披露的法規、準則仍然不夠完善[5]。我國對環境信息披露的研究仍處于起步階段,尚未形成完善的環境會計準則及核算制度,各行業中的企業對環境信息披露的重視程度也不盡相同,與西方發達國家間相比仍有較大的差距[6-7]。因此我國急需統一上市公司的環境信息披露口徑,不斷更新和完善環境信息披露制度,提高我國所有上市公司環境信息披露的準確性和實用性。

[1]魏素艷,肖淑芳,程隆云.環境會計:相關理論與實務[M].北京:機械工業出版社,2006.

[2]肖淑芳,胡偉.我國企業環境信息披露體系的建設[J].會計研究,2005(3):47-94.

[3]周一虹,孫小雁.中國上市公司環境信息披露的實證分析[J].南京審計學院學報,2006(11):22-25.

[4]唐久芳,李鵬飛.環境信息披露的實證研究——來自中國證券市場化工行業的經驗數據[J].中國人口資源與環境,2008(5):112-117.

[5]梁瑞蓮.企業環境信息披露若干問題初探[J].財會通訊,2009(8):27-28.

[6]田翠香.我國上市公司年報中的環境信息披露[J].會計之友,2010(2):87-89.

[7]萬壽義,崔建華.成本會計信息質量問題研究——應訴反傾銷視角[J].重慶理工大學學報:社會科學,2010(7).

A Research on the Environmental Information Disclosure of Listed Companies in Chongqing

TANG Yang,LI Lu,LI Yu-wei

(College of Economics and Management,University of South China,Hengyang 421001,China)

This paper conducts a survey on the environmental disclosure in the prospectus and annual reports in 2007~2009 of 30 listed companies in Chongqing.It concludes that more and more listed companies begin to disclose environmental information in the prospectus and annual report,and the disclosure of environmental information becomes increasingly diversified,but at this stage the quality of environmental information disclosure is low.

listed company;environmental information;information disclosure;Chongqing Municipality

F230

A

1674-8425(2011)07-0021-05

2011-01-12

衡陽市社科基金項目(2009D28)、(2009D25);南華大學大學生研究與創新性實驗項目“湖南省上市公司環境信息披露研究”階段性研究成果。

唐洋(1983—),男,湖南衡陽人,碩士,講師,研究方向:社會責任會計和環境會計。

(責任編輯 范義臣)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46