美國家庭債務變動及其對金融穩定性的影響分析*

2011-11-07 05:04:44郭新華陳曦靜

長沙大學學報 2011年5期

關鍵詞:金融

郭新華,陳曦靜

(湘潭大學商學院,湖南 湘潭 411105)

美國家庭債務變動及其對金融穩定性的影響分析*

郭新華,陳曦靜

(湘潭大學商學院,湖南 湘潭 411105)

采用美國1979-2009年統計數據,從家庭債務規模、債務結構和償債水平等方面考察了美國家庭債務的變動情況,并借助協整檢驗、脈沖響應函數和方差分解方法,考察了家庭債務對金融穩定的影響.結果表明,美國家庭債務的上升對金融穩定具有比較顯著的影響.

家庭債務;金融穩定;VAR

20世紀80年代以來,隨著金融管制的放松、金融工具的創新和政策的推動,美國家庭債務規模不斷擴大.截至2009年,美國家庭債務已高達136021億元(數據來源∶美國基金流賬戶,參見 http∶//www.federalreserve.gov).從世界各國或地區家庭債務變動情況來看,美國家庭債務余額處于世界前列,這給美國經濟增長與社會穩定留下了隱患.隨著家庭債務的大規模增長,各類債務的拖欠率逐漸上升,違約、死帳等現象也隨之發生,這對金融穩定將造成很大的影響.2008年肇始于美國的次貸危機便是有力的證明.受次貸危機影響,2009年美國銀行貸款的拖欠率達6.55%(數據來源∶聯邦金融機構檢查委員會,參見 http∶//www.ffiec.gov),銀行的破產數猛增至 140家(數據來源∶參見 http∶//www.chinavalue.net).金融不穩定不僅嚴重影響了美國經濟的發展,也對世界各國的經濟造成了不同程度的沖擊.2008-2009年間,美國GDP的增長率下降了2.6%(數據來源∶美國經濟分析局,參見 http∶//www.bea.gov).世界各國的經濟增長也放緩,全球經濟受到了重創.

目前,國內外學者關于家庭債務與金融穩定問題的研究涌現出了較多的成果.Kask(2003)[1]認為家庭債務的相關指標可以作為銀行資產質量的早期預警指標,過高的家庭債務會對金融穩定造成影響.Debelle(2004)[2]研究發現,過高的家庭債務水平將提高家庭債務對利率變動、收入和資產價值等宏觀經濟條件變化的敏感性.Kang等(2009)[3]認為如果家庭債務增長過度,就會導致應償還的債務本金和利息升高.一旦出現利率上升和房價下降的情況,家庭無力還貸,就會導致金融機構的破產,嚴重時將造成金融市場的混亂.Lee(2009)[4]認為放貸者為了追求利潤而忽視檢查借貸者的償還能力,且通過住房抵押債券和債務抵押債券使得信用風險蔓延到整個金融系統.一旦經濟情況不景氣,就會加劇不良貸款的問題,嚴重影響金融穩定.Nakagawa等(2009)[5]在比較美國和日本的家庭債務后發現,美國借貸的家庭主要為低收入家庭,只有少量的資產對債務進行緩沖,對經濟環境敏感,更易受市場的沖擊.Persson(2009)[6]研究瑞典的家庭債務情況后發現,擁有高額家庭債務的家庭,尤其是第一次買房的家庭,由于沒有資產緩沖一些未知的開支,而更容易受到沖擊.Georgarakos等(2010)[7]認為家庭債務中住房抵押貸款與家庭收入的比例越高,越容易導致金融不穩定現象.詹小洪(2003)[8]研究韓國的家庭債務后發現,巨額的家庭負債引起越來越多的家庭破產,進而造成銀行的壞賬和虧損,引發金融危機.陳斌(2008)[9]認為美國次級抵押貸款危機能引發全球金融市場動蕩,根源在于高風險次級抵押貸款的過度發放和以次級抵押貸款為基礎資產的證券化產品和信用衍生品在全球金融市場泛濫,通過杠桿效應放大了實體經濟中次級抵押貸款的風險.雷良海等(2009)[10]認為美國次貸危機根源于房地產市場繁榮背景下激進的住房抵押貸款行為,本質是由房價下跌和利率提升導致的信用危機引發的信貸緊縮和金融市場流動性缺失,并利用金融危機傳導模型分析了美國次貸危機的傳導機制.

從上述研究來看,國內外學者大多采用季度數據研究家庭債務對金融穩定的影響,即使使用年度數據,樣本期也較短.因此,本文采用1979-2009年美國家庭債務和金融穩定變化的相關數據,嘗試建立VAR模型,研究美國家庭債務變動及其對金融穩定性的影響.本文余下的內容結構安排為∶第一部分考察美國家庭債務的變化情況;第二部分嘗試建立家庭債務對金融穩定的傳導機制;第三部分運用VAR模型對金融穩定的相關情況進行實證分析;最后為結語.

1 美國家庭債務的變動情況

1.1 美國家庭債務規模的變化

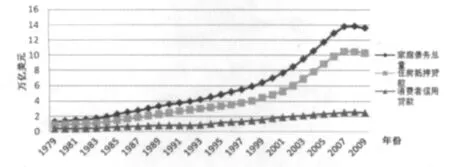

從總體上看,近三十年來,隨著國內生產總值的不斷增長,美國家庭債務的規模也迅速擴大.美國家庭債務從1979年的12761億元增長到2009年的136021億元,凈增123260億元.同年,美國國內生產總值為142563億元,家庭債務的規模弱低于國內生產總值的規模.其中,住房抵押貸款占據了家庭債務的主要部分,從8267億元猛增至103344億元,增加了11.5倍.可以說,美國家庭債務的急劇增長,很大程度上是與住房抵押貸款的增加相關的.

通過圖1可以看出,在1979-2009年間,美國家庭債務的變化可以大致分為兩個階段.1979-1998年為第一個階段,在這期間,美國家庭債務增長相對平緩,無論是在債務總量還是住房抵押貸款和消費者信用貸款兩方面,增長曲線都比較平滑.第二個階段為1999—2009年,在這個階段,消費者信用貸款仍舊保持平緩增長的趨勢;住房抵押貸款則由于消費需求的改變和銀行管制放松等因素的影響,出現了陡峭上升,從1999年的44163億元增加到2009年的103344億元.由于住房抵押貸款的急劇增長,家庭債務總量曲線也隨著住房抵押貸款曲線的增長而保持趨同.

圖1 1979-2009年美國家庭債務增長

1.2 美國家庭債務的結構變化

1.2.1 年齡結構

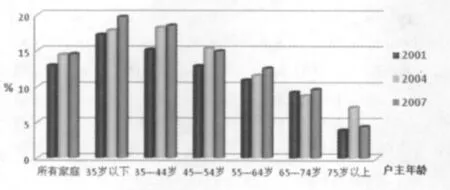

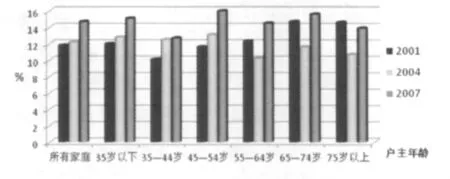

從圖2和圖3中可以看出,美國不同年齡層次擁有的債務不同.在戶主年齡不同的家庭中,以戶主年齡為35歲以下的家庭負債比率最高,至2007年負債達40%以上的家庭有15.1%,高于平均水平0.4%.同時,這類家庭的總償債比率也相應的最高,至2007年已達19.7%,高于平均水平5.2%.

戶主年齡為35歲以下的家庭,相對于其它戶主年齡階段的家庭而言,具有工作和收入不穩定的特點.同時相對于其他戶主年齡階段家庭,他們的住房難以有保證,人口具有更大的流動性.因此,戶主年齡35歲以下的家庭債務相對而言更容易形成死帳、壞賬.

隨著家庭戶主年齡的增長,家庭負債比率也逐漸下降.通過表中數據可知,家庭戶主年齡越大,家庭債務所占家庭收入的比例就越小,至75歲以上年齡階段,家庭負債比為13.9%,比平均利率低0.8%;償債比率為4.4%,低于平均水平10.1%.

圖2 美國家庭收入的償債比

1.2.2 用途構成

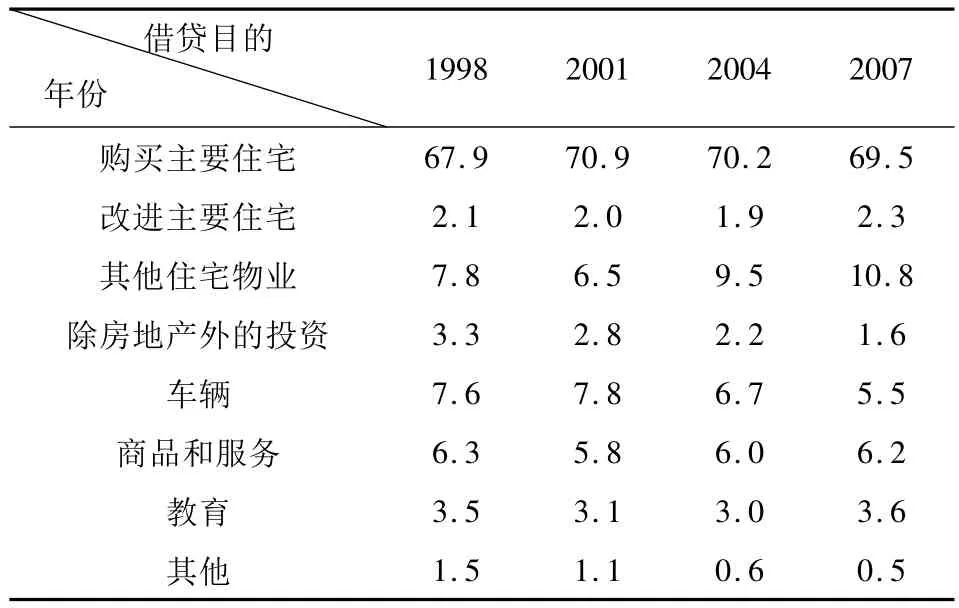

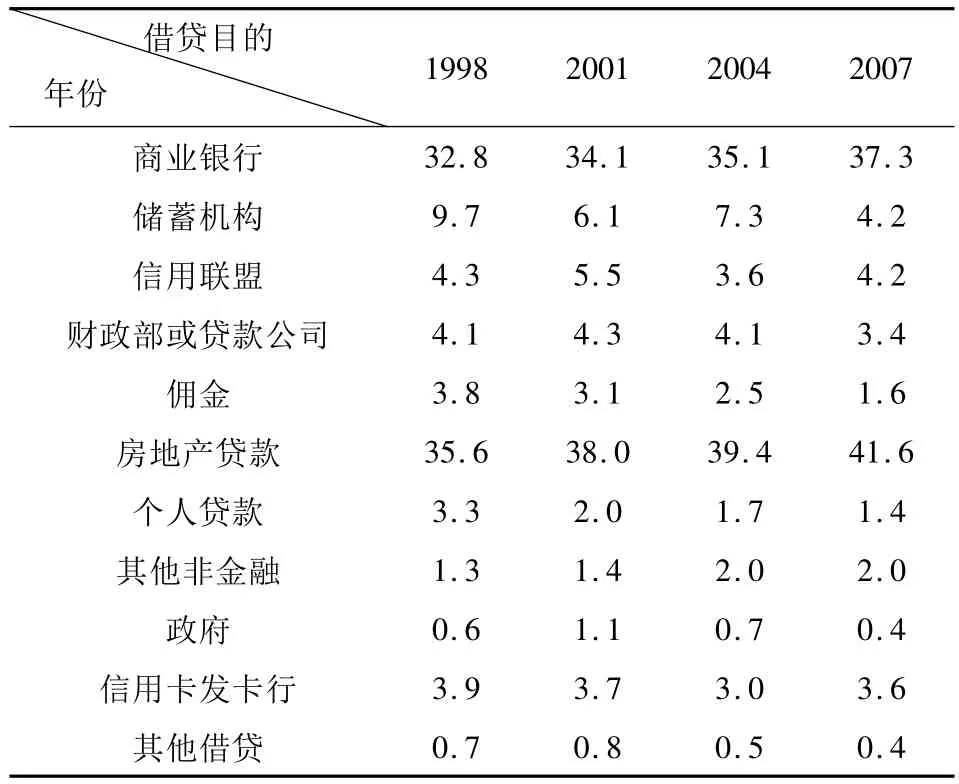

從表1中可以看到,美國家庭借貸的主要目的是用于購買住宅,其次是用于其它住宅物業.用于住宅方面的家庭債務比例逐年上升,在1998年時為77.8%,至2007年時達82.6%,可以說家庭借貸基本用于住宅方面.其次,家庭借貸用于車輛、商品和教育方面,這個比例平均為13%.另外,家庭借貸也用于投資和其它方面,但比例不大.

圖3 美國家庭的負債比

表1 美國家庭債務借貸用途的變動(單位:%)

1.2.3 資金來源結構

由表2的數據可知,美國家庭債務的主要借貸機構為房地產貸款,其次為商業銀行,且兩者所占比例逐年上升.1998年為68.4%,至2007 年增至 78.9%,增長了 10.5%,平均為73.475%.可以說,將近四分之三的家庭債務來源于這兩個機構.

表2 美國家庭債務借貸機構的變動(單位:%)

1.3 美國家庭債務的償債情況

家庭債務的償債比率也是衡量家庭債務的一個重要指標,可以直觀地了解債務的變動情況.

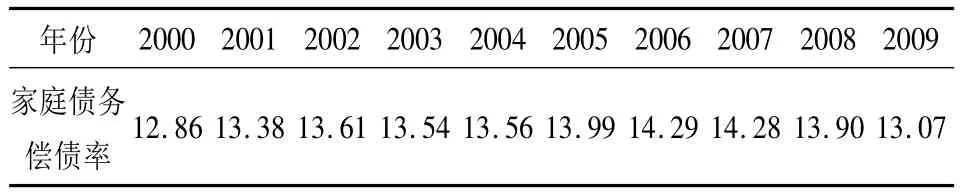

由表3可知,在2000-2009年間,美國家庭債務的償債率由12.86%上升至13.07%,增加了0.21%,平均償債率為13.65%.其中以2006年的償債率最高,達14.29%.所以,美國家庭債務的償債率一直維持在比較穩定的狀態下,呈現略微上升的趨勢.這期間雖有波動,但幅度不是很大.

表3 美國家庭債務償債率的變動(單位:%)

2 家庭債務變動對金融穩定性影響的理論分析

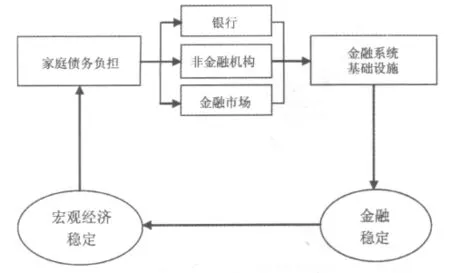

從傳統意義上來說,大銀行等金融機構,由于其在金融體系中承擔和管理的風險最大,是金融穩定性評估的重點.然而,隨著近幾十年來金融機構風險管理技術的發展和金融產品創新開發的日益復雜,一些金融風險已經轉移到家庭.因此,應注重對家庭部門的金融穩定性評估.金融風險通過許多渠道流向家庭部門,使得家庭部門成為系統中金融風險的最終承擔者.由于家庭從金融機構借款,所以家庭債務的拖欠將增加金融風險.從圖4可見家庭債務和金融穩定之間的關系.

圖4 家庭債務和金融穩定的關系圖

由于金融產品的開發、金融工具的創新以及銀行等借貸機構盲目上調消費者信用,使得家庭債務負債日益增加.而家庭債務的借貸機構為了追逐利潤和降低自身的債務風險,將家庭債務逐級出售,導致家庭債務資金鏈條變長,債務風險擴散至整個債務系統.當家庭債務負擔較重時,家庭部門對于宏觀經濟條件的波動將變得更加敏感.家庭負債增加,它的債務負擔將會增加,導致自由收入減少.一旦宏觀經濟不穩定,發生如利率上升、收入下降或失業率上升等情況,就會使家庭部門遭受沖擊,導致其還貸能力下降,他們的債務負擔將變得更加沉重.同時,高額的家庭債務使得家庭部門對銀行、非金融機構和金融市場等借貸部門的依存度過高.一旦家庭部門的經濟情況發生波動,家庭債務的違約率將升高,家庭債務的風險就轉變成為借貸部門的資產風險.當借貸部門遭受過多的損失而導致資產負債結構不合理時,它們的資金流動性將出現大幅波動,嚴重時甚至造成金融系統基礎設施中斷,引起全局的風險,從而危及金融穩定.金融穩定的情況將對宏觀經濟的穩定造成影響,進一步沖擊高負債家庭的財務穩定.

3 美國家庭債務變動對金融穩定影響的實證分析

3.1 變量選擇、數據來源和模型設定

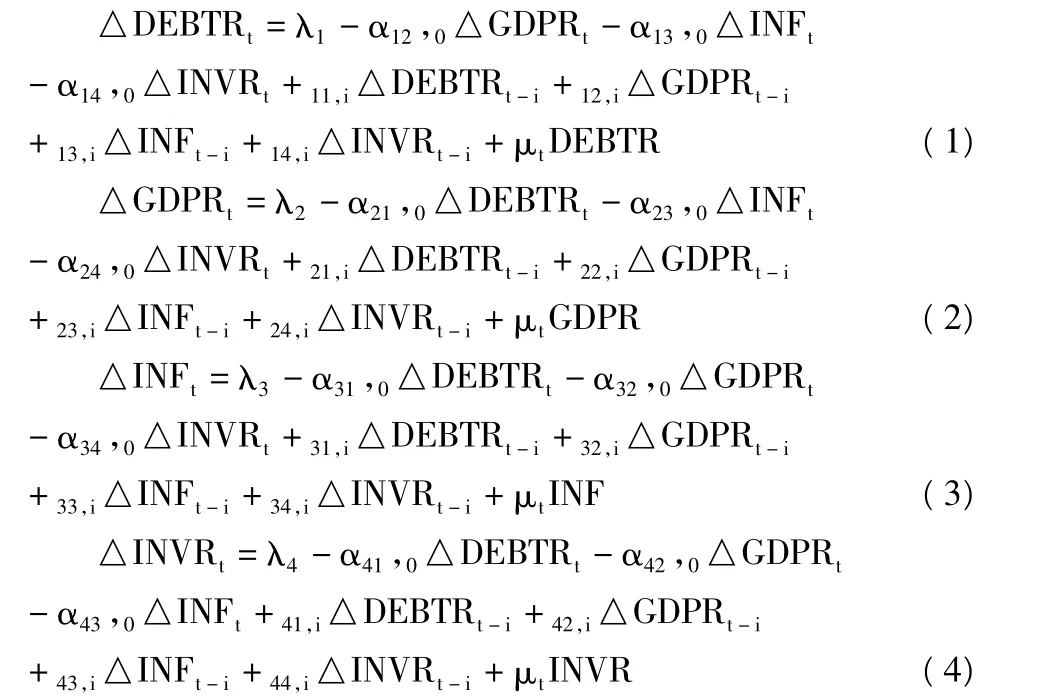

根據前面的理論分析,本文采用家庭債務增長率(DEBTR,單位∶%)作為家庭債務的衡量指標.經濟增長率(GDPR,單位∶%)、通貨膨脹率(INF,單位∶%)和投資增長率(INVR,單位∶%)作為金融穩定的衡量指標.

考慮到數據的可得性及連續性,本文選取1979-2009年為樣本期.家庭債務增長率和投資增長率數據來自美國聯邦儲備局每季度發布的資金流賬戶統計報告(1979—2009),經過計算所得.經濟增長率數據來自美國經濟分析局國民經濟核算(1979-2009),通貨膨脹率數據來自美國金融趨勢預報 InflationData.com(1979-2009).

構造家庭債務和衡量金融穩定的三個變量(經濟增長率、通貨膨脹率和投資增長率)的關系計量模型如下∶

3.2 研究方法和回歸過程

3.2.1 單位根檢驗

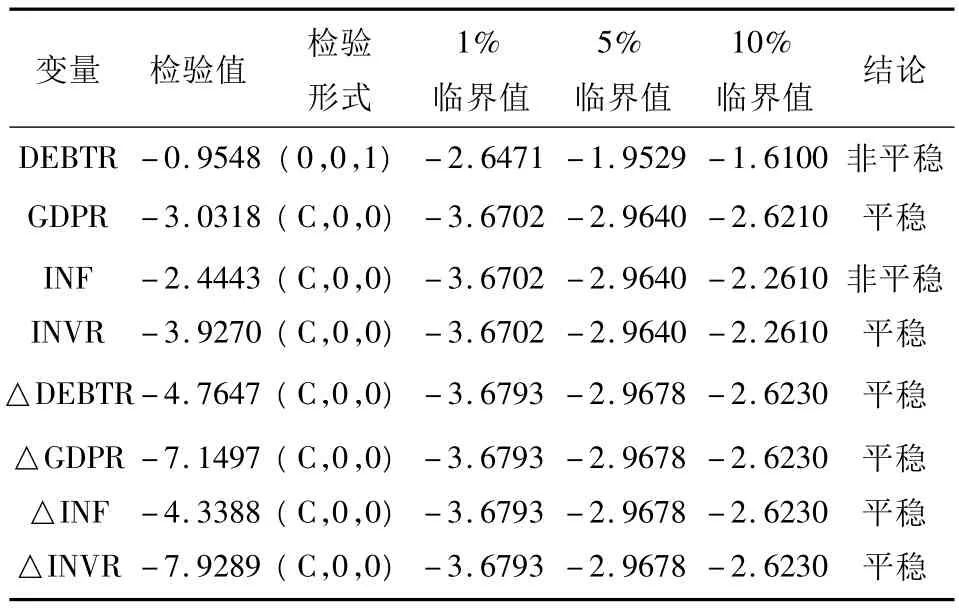

實際經濟生活中,時間序列通常都是一個隨機游走的過程.為了避免“虛假回歸”,本文首先對時間序列數據做單位根檢驗.基于兩變量的單位根檢驗方法有DF和ADF檢驗法,由于DF檢驗假定隨機擾動項不存在自相關,然而實際經濟過程并不滿足此項假設,為此本文采用ADF檢驗法對序列DEBTR、GDPR、INF、INVR進行單位根檢驗,表4為4個變量ADF檢驗結果.

表4 ADF檢驗結果

從表4可以看出,DEBTR和INF的ADF統計值明顯大于各顯著水平的臨界值,表明DEBTR和INF序列是非平穩序列.但經過一階差分后,兩序列在1%顯著水平下平穩,即△DEBTR、△GDPR、△INF、△INVR時間序列均是 I(1)單整序列,DEBTR、GDPR、INF和INVR可能存在協整關系.

3.2.2 協整檢驗

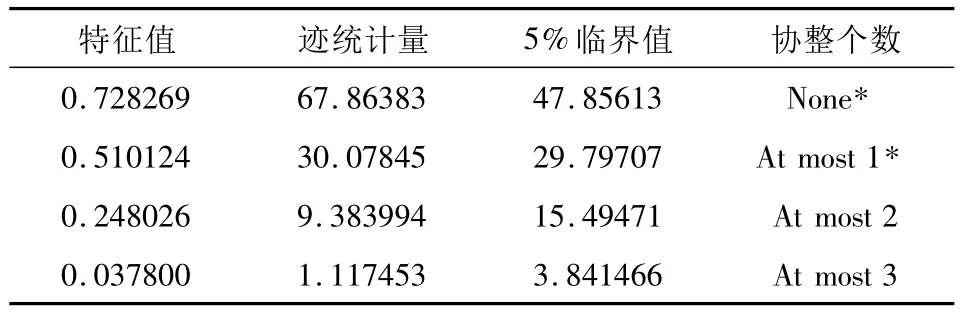

協整檢驗的目的是考察兩個或多個非平穩的時間序列之間是否存在長期均衡關系.協整檢驗方法主要有基于單方程提出的Engle-Granger兩步檢驗法和基于VAR模型提出的Johansen最大似然跡統計值檢驗法.由于本文變量較多,且需構建VAR模型,所以選擇Johansen協整檢驗方法,結果如表5.

表5 變量間協整關系檢驗結果

協整檢驗結果表明,分析變量之間至少存在1個協整關系.

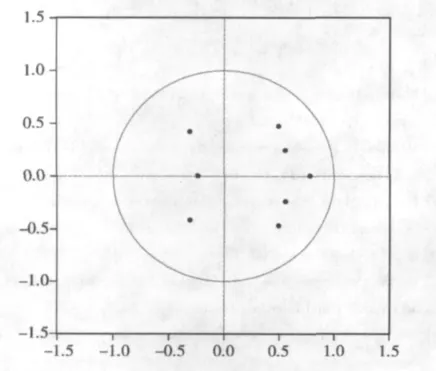

3.2.3 滯后期選擇與平穩性檢驗

構建VAR模型的關鍵問題是確定最優滯后階數P,因此,綜合考慮 LR、FPE、SC、ACI、HQ 指標,結果發現最佳滯后期為2,見表6.同時,為確保模型估計的有效性,必須進行平穩性檢驗,使用特征根檢驗結果顯示,所有VAR根模位于單位圓內,說明模型穩定,滯后2期時具有平穩的性質.如圖5所示.

3.2.4 脈沖響應函數和方差分解

為了更深刻地把握美國家庭債務和金融穩定的長期動態關系,本文進一步采用脈沖響應函數和方差分解方法研究變量間的關系.脈沖響應函數描述的是一個變量的沖擊對模型內生變量的當前值和未來值所帶來的影響.方差分解是將系統中每個內生變量的波動(K步預測方差)按其成因分解為與各方程新息(Innovation)相關聯的組成部分,從而了解各新息對模型內生變量的相對貢獻.

表6 統計量的值和滯后期的選擇

圖5 平穩性檢驗

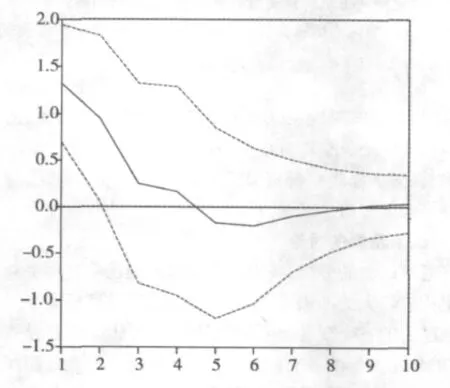

在模型中,我們采用Cholesky分解,設置脈沖殘差為一個標準差的沖擊,響應函數的運動軌跡的區間為十年,得到脈沖響應函數圖如圖6.

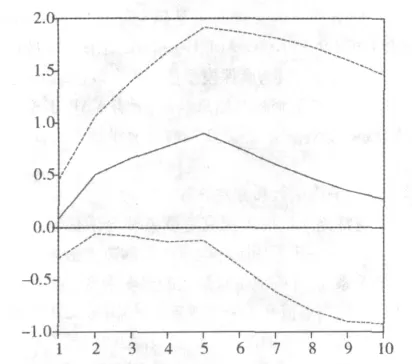

在圖6中,經濟增長率(GDPR)對于家庭債務增長率(DEBTR)的一個標準差沖擊的響應在4.5期之前為正,之后基本為負.這說明家庭債務的增長對于經濟增長的一個沖擊,首先是促進了經濟的增長,后來卻對經濟的增長產生了負向的沖擊,但這種負向沖擊幅度并不大.在圖7中,通貨膨脹率(INF)對于家庭債務增長率(DEBTR)的一個標準差沖擊的響應均為正向,在第5期時達到最大值.這說明,家庭債務增長受到一個標準差的沖擊后,傳導到通貨膨脹,給其帶來的是持續的正向沖擊.在圖8中,投資增長率(INVR)對于家庭債務增長率(DEBTR)的一個標準差沖擊基本為正向.在第1期時為最大值,之后迅速在第3期時恢復平穩.這說明,家庭債務增長受到一個標準差沖擊后,傳導到投資增長,給其帶來的基本為正向影響,影響作用逐步減小.

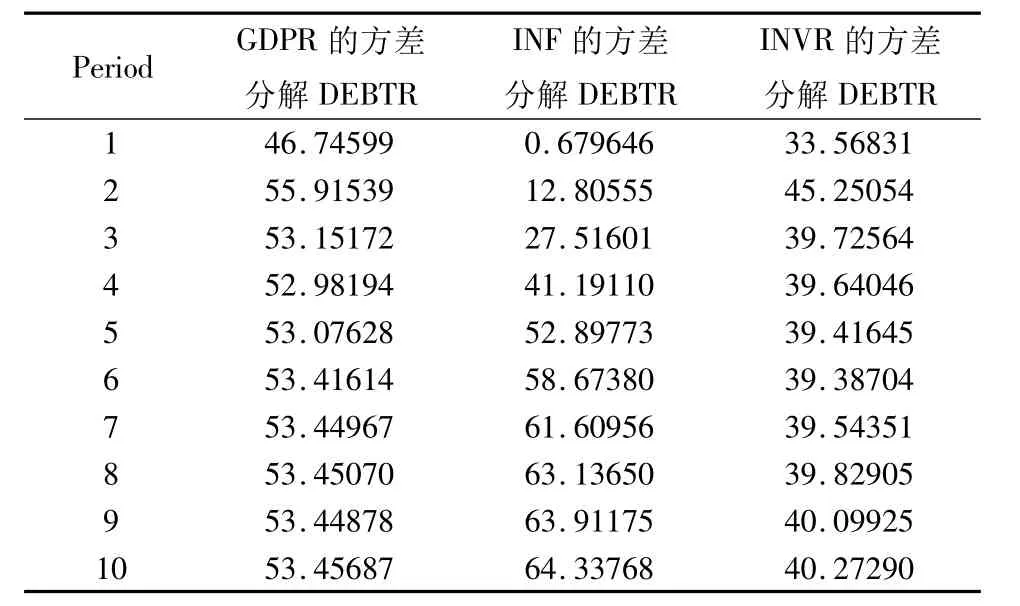

我們用脈沖響應函數描述了家庭債務增長率(DEBTR)的任意一個沖擊對于經濟增長率(GDPR)、通貨膨脹率(INF)、投資增長率(INVR)的影響.接下來,通過方差分析進一步評價不同結構沖擊的重要性,見表7.

圖6 GDPR對DEBTR的沖擊的響應

根據表7的方差分解結果,家庭債務增長率對經濟增長率的波動影響比較顯著,除第一期46.74599%外,第二至十期一直穩定在53%左右.通貨膨脹率的方差分析結果顯示,通貨膨脹率受家庭債務增長率的影響逐漸增大,到第10期時,家庭債務增長率對通貨膨脹率的貢獻率達64.33786%.投資增長率的方差分解顯示,家庭債務增長率對投資增長率的貢獻率較大,基本維持在40%左右.

圖7 INF對DEBTR的沖擊的響應

圖8 INVR對DEBTR的沖擊的響應

通觀十期,發現家庭債務增長率對經濟增長率、通貨膨脹率和投資增長率均有很大的貢獻率.這說明家庭債務對經濟增長、通貨膨脹和投資增長有著重要的推動作用,與前面的分析結果相符.

3.3 結果及相關討論

通過以上的分析,我們發現總體上美國家庭債務對金融穩定構成較大的沖擊.從結構上來說,美國家庭債務對衡量金融穩定的三個變量(經濟增長率、通貨膨脹率和投資增長率)的作用與影響各有特點.美國家庭債務對通貨膨脹的影響較大且持續時間最長,投資增長對于美國家庭債務的變動最為敏感.美國家庭債務的變化均能較大幅度地解釋經濟增長、通貨膨脹和投資增長的變動,其中美國家庭債務對于經濟增長變化的解釋達53%左右;對投資增長變化的解釋為40%左右;對通貨膨脹的解釋也逐步升高,最高達64%.

表7 方差分解表

4 結語

本文先從債務規模、債務結構和償債水平方面考察了美國家庭債務的變動情況,再利用1979-2009年美國家庭債務和金融穩定變化的相關統計數據,借助協整檢驗、脈沖響應函數和方差分解方法,考察了家庭債務對金融穩定的影響.結果表明,美國家庭債務的上升對金融穩定具有比較顯著的影響.

基于本文的研究結果,筆者建議∶第一,加大力度調整美國家庭債務的結構,嚴格控制家庭債務的規模,提高居民的風險防范意識;第二,政府部門應加強對金融衍生產品的監管和利用,降低金融風險;第三,提高金融市場的透明度,使投資人能更好地評估投資風險,防止金融風險的擴散.

[1]Kask J.Household debt and financial stability[J].Kroon & Economy,2003,(4):35 -42.

[2]Debelle G.Household debt and the macroeconomy[J].BIS Quarterly Review,2004,(3):51 -64.

[3]Kang T,Ma G.Credit card lending distress in Korea in 2003[A].Household Debt:Implications for Monetary Policy and Financial Stability[C].2009:95 -106.

[4]Lee S.Opening address[A].Household Debt:Implications for Monetary Policy and Financial Stability[C].2009:4 -5.

[5]Nakagawa S,Yasui Y.A note on Japanese household debt:International comparison and implications for financial stability[A].Household Debt:Implications for Monetary Policy and Financial Stability[C].2009:75-82.

[6]Persson M.Household indebtedness in Sweden and implications for financial stability——the use of household - level data[A].Household Debt:Implications for Monetary Policy and Financial Stability[C].2009:124-135.

[7]Georgarakos D,Lojschova A,Ward-Warmedinger M.Mortgage indebtedness and household financial distress[EB/OL].http://ssrn.com/abstract=1456593,2009-12-04.

[8]詹小洪.家庭債務危及韓國金融[J].新經濟,2004,(4):92 -93.

[9]陳斌.金融產品創新視角下的美國次級抵押貸款危機[J].證券市場導報,2008,(6):11 -15.

[10]雷良海,魏遙.美國次貸危機的傳導機制[J].世界經濟研究,2009,(1):24 -31.

(責任編校:晴川)

F83

A

1008-4681(2011)05-0094-05

2011-08-02

國家社科基金(批準號∶09BJL017)資助項目;教育部人文社科項目(批準號∶08JA790112).

郭新華(1972-),男,湖南常德人,湘潭大學商學院副教授,博士.研究方向∶家庭債務與經濟增長理論.

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24