零售企業社會責任評價體系及結構模型分析

2011-11-15 03:42:54孫乃娟由莉穎

黑龍江社會科學 2011年4期

孫乃娟,由莉穎

(1.中國人民大學商學院,北京100872;2.黑龍江大學經濟與工商管理學院,哈爾濱150080)

零售企業社會責任評價體系及結構模型分析

孫乃娟1,由莉穎2

(1.中國人民大學商學院,北京100872;2.黑龍江大學經濟與工商管理學院,哈爾濱150080)

作為流通領域的中介力量,大型零售企業在創造經濟價值的同時也承載著一定的社會責任,零售企業社會責任的測量和考評維度因其所處行業的獨特性質而有別于傳統生產性企業。基于零售行業的獨特性構建的零售企業社會責任與企業競爭力關系模型表明:大型零售企業履行社會責任,最終將通過兩個中介變量——企業績效和企業形象的提升,正向影響結果變量——企業競爭力。這也意味著大型零售企業履行社會責任不但不會造成企業成本的浪費,反而會通過績效和形象的提升,最終提高企業的競爭能力。

大型零售企業;社會責任;企業競爭力

企業社會責任問題自提出以來受到了業界的廣泛重視,目前已有大量的研究成果和實踐案例。然而,這些研究大多關注的是企業社會責任的普遍性,即只是在宏觀層面探索企業履行社會責任卻忽視了微觀層面的行業適配性。與生產性企業不同,大型零售企業在供應鏈系統中承擔著商品流轉的中介任務,它聯結上游供應商和下游消費者;作為社會單元,大型零售企業又承載著員工、社區和社會的基本利益。因此,大型零售企業的社會責任構成維度有別于傳統生產性企業。近年來,雖然中國大型零售企業越來越重視社會責任問題,在業務流程中也有不同程度的踐行。但總體來說,中國大型零售企業對于社會責任的認識還處于初級階段,損害相關者利益的短視行為也時有發生。為便于對企業社會責任績效進行評價,有必要建立一套全面而科學的社會責任評價體系。為此,本文基于零售企業業務模式的特點,從經濟、道德、環保和公益四個維度構建了大型零售企業社會責任評價體系,并借助結構方程模型的邏輯路線和分析方法,構筑了評價體系的測量模型和結構模型,以期為探索零售企業社會責任與企業競爭力之間的作用機制提供理論支持。

一、企業社會責任的內涵

企業社會責任(CSR)的定義最早由英國學者歐利文·謝爾頓于1923—1924年間提出,最初的概念范疇局限于道德倫理層面,隨后開始向法律層面擴展。幾十年來,學者們對CSR內涵的認識和把握不斷完善。社會責任國際中心曾將企業社會責任概念表述為:企業社會責任區別于商業責任,它是指企業除了對股東負責即創造財富之外,還對全社會承擔責任,一般包括遵守商業道德、保護勞工權利、保護環境、發展慈善事業、捐贈公益事業、保護弱勢群體等。隨著理論研究的深入,學者們認識到企業社會責任并不是與企業經濟責任、法律責任和道德責任并列的概念,而是一種涵蓋各種企業責任的總稱。持這種觀點的代表學者是美國佐治亞大學教授卡羅爾。卡羅爾認為,企業社會責任乃是社會寄希望于企業履行之義務;社會不僅要求企業實現其經濟上的使命,而且期望其能夠守法度、重倫理、行公益,因此,完整的企業社會責任,乃企業經濟責任、法律責任、倫理責任和慈善責任之統稱。目前,這種觀點得到了理論界大多數學者的認同。

基于已有的研究成果,本文將企業社會責任的內涵表征如下:企業社會責任是指企業為實現自身發展目標和社會發展目標,通過一定的方式承擔經濟、道德、環保、公益等方面的責任,是企業為提升利益相關者的福利而貢獻于可持續發展的一種承諾。

二、大型零售企業社會責任評價指標體系

世界經濟論壇將企業公民的社會責任分為四個方面:一是好的公司治理和道德標準,二是對人的責任。三是對環境的責任,四是對社會發展的責任,這種分類方法目前在理論界基本達成共識。本文基于零售行業的獨特性質,從廣義視角出發,將企業經濟責任納入考評體系,并將對人的責任和道德責任歸并,從經濟、道德、環保和公益四個維度,構建大型零售企業社會責任評價指標體系如下。

(一)經濟責任

1.保障股東利益。大型零售企業作為經濟體,必須具有創造利潤和價值的能力。其中,為股東創造和提供價值是最為重要的經濟責任之一。股東是企業重要的利益相關者,其為企業正常運營提供資金支持,為股東創造價值、保障股東的權益是大型零售企業的根本責任和義務。大型零售企業應該謀求銷售額和利潤的高速增長以及穩健的市場擴張,保證股東的投資回報和收益。具體落實到財務指標上,大型零售企業應該重視提高凈資產利潤率和主營業務的增長率。這兩個指標與企業的財務績效密切相關。

2.保障供應商利益。零售業是高度依賴供應鏈的行業,供應商是零售企業重要的利益相關者。在“渠道為王”的營銷時代,零售企業在與供應商的博弈中占有絕對優勢地位。一個有社會責任感的零售商應該建立價值讓渡系統,通過與供應商的共贏來謀求雙方的長遠利益,而不是將合作關系簡單視為一場零和博弈。具體來說,零售企業應該規范采購行為,采用與供應商溝通合作的方式,嚴格按照合約規定履行付款義務;不硬性要求供應商提供優惠的促銷政策,不收取合同外的促銷服務費或者以簽訂或續簽合同為由收費或變相收費,不強行限定供應商供貨對象的唯一性和地域;及時反饋市場需求信息,提供平等競爭機會;主動承擔供應鏈責任審計費用等。

(二)道德責任

1.維護消費者利益。大型零售企業經濟利益的實現很大程度上依賴于消費者的選擇,零售企業應該通過嚴格檢驗供應品質量來向消費者提供安全、可靠的商品,這是大型零售企業的一種責任體現。在商品質檢工作中,大型零售企業可以采用聘請第三方檢測機構對產品進行抽檢和設立食品自檢實驗室兩種檢驗方式,配置諸如蔬菜農藥殘留、鮮肉水分檢測等重點食品快速檢測儀器,嚴格檢測供應品的質量和安全性能。例如,沃爾瑪的食品安全管理體系必須經過以下環節:供應商審核—冷鏈運輸—農殘檢測—鮮食冷存—鮮食加工—食品展示—設備清潔—害蟲控制,并恪守四大食品安全承諾:個人衛生、隨時清潔、保持分開、溫度控制。

2.維護員工利益。由于行業特點,零售業的人力需求較為密集,對人力資源的依賴性較強。大型零售企業肩負著大量員工的就業和生計,因此,維護員工利益是零售企業不容忽視的社會責任,唯有如此才能獲得員工的信任,也才能激發員工的積極性和創造力。大型零售企業應規范用工制度,從招工、勞動合同簽訂、工資發放、工作時間、社會保障和福利、參加工會和結社等方面入手,維護員工合法權益。此外,大型零售企業還應不斷提高員工待遇,完善培訓體系,注重提升人力資本的價值,并為員工提供安全、健康的工作環境。

3.維持正常競爭秩序。有道德責任感的零售企業在同業競爭中往往遵循公平競爭原則,維持正常的市場競爭秩序,并促進良好的競爭規則的建立。這些企業不采用腐敗、賄賂等非法競爭手段,不收取供應商的回扣,不進行惡意價格競爭,不做虛假宣傳和營銷欺詐,不竄貨。這不僅有利于建立健康透明的零售業競爭秩序,也有利于推動零售企業道德責任感和企業績效的雙重提升。

(三)環保責任

1.低碳節能。零售行業是碳排量較高的行業,隨著節能及環保行動的深入展開,零售業對社會的環保節能貢獻度也在不斷提高,低碳節能成為考評零售企業履行環保責任的重要指標之一。以英國最大的連鎖零售商特易購(TESCO)為代表的外資低碳零售商正在改變全球零售企業的競爭格局,2010年2月TESCO零碳超市的問世,創造了全球低碳超市的樣本。位于英國劍橋郡的TESCO門店由可持續使用的木材、LED照明設備以及用可再生燃料發動的綜合供電設備建成。這家超級門店不產生凈碳,并且還將所有額外的電能輸送給英國國家電力供應公司。近年來,中國大型零售企業對于低碳節能的重視程度也在逐漸提高。早在2006年,北京超市發超市就開始對其門店燈具、電器設備進行節能改造,并于2009年完成了全部門店的節能改造工作。武漢中百水產區采用循環水箱養魚,賣場安裝了節能燈、變頻空調等節能設備。世紀聯華、物美、華潤萬家等內資零售巨頭都在不斷加大碳改造的力度。2010年4月,國內家電巨頭蘇寧電器率先宣布,賣場全面停售2級以下能效定速空調,比國家規定的時間節點提前兩個月。國內外大型零售企業對于低碳經營的迎合和重視,彰顯了這些企業的環保意識和環保責任理念。

2.綠色包裝。塑料袋造成的“白色污染”是污染地球環境的重要原因之一。減少白色污染,使用環保購物袋,成為零售業履行環保責任的具體體現。在西方發達國家,人們早已自覺減少使用不環保的塑料袋;香港6家大型連鎖市場和零售連鎖店簽訂了《減發膠袋目標協議》,使用膠袋數目同比減少470多萬個,減幅超過20%。現在國內一些超市和賣場也開始要求顧客為塑料購物袋付費,有些超市為了培養消費者的環保購物習慣,免費發送環保購物袋。TESCO的目標是在2010年底之前,將旗下自有品牌和知名品牌產品的包裝用料減少15%。這些舉措都是大型零售企業環保意識的具體體現。

3.綠色物流。綠色物流要求大型零售企業在商品運輸和流通過程中,盡量減少碳排放量。例如,在運輸物流環節,TESCO要求供應商的貨車在完成送貨任務后回程不空駛,而是繼續向超市各門店送貨,目前僅英國境內的TESCO物流車隊已減少的不必要空駛里程就超過800萬英里。2007年,TESCO為物流配送車隊制定的目標是“用五年時間,使每車貨物所造成的排放量降低50%”。調查顯示,到目前為止TESCO業務范圍內的排放量已降低了11.5%。

(四)公益責任

1.促進就業。大型零售企業通過提供就業崗位吸收了大量的勞動力,尤其在解決低技能的勞動力就業方面成就顯著,這有利于維護社會穩定。對于中國這樣一個人口基數龐大的國家而言,促進就業必然成為中國大型零售企業應該積極承擔的重要社會責任。在不增加企業負擔的前提下,促進和解決就業的意愿和能力已經成為評價大型零售企業社會責任的指標之一。

2.熱心公益事業。公益責任屬于大型零售企業自我裁量的責任,富有責任感的大型零售企業在贏利的同時,大多積極參與社區建設、關注兒童、支持教育、救助災區、參與公益慈善捐助活動等。投身公益事業是負責任的企業公民對于社會的一種承諾和貢獻。

三、結構模型設計與分析

基于以上構建的大型零售企業社會責任評價體系,借用結構方程模型的邏輯路線,我們將社會責任與企業競爭力之間作用機制的結構模型描繪如下:

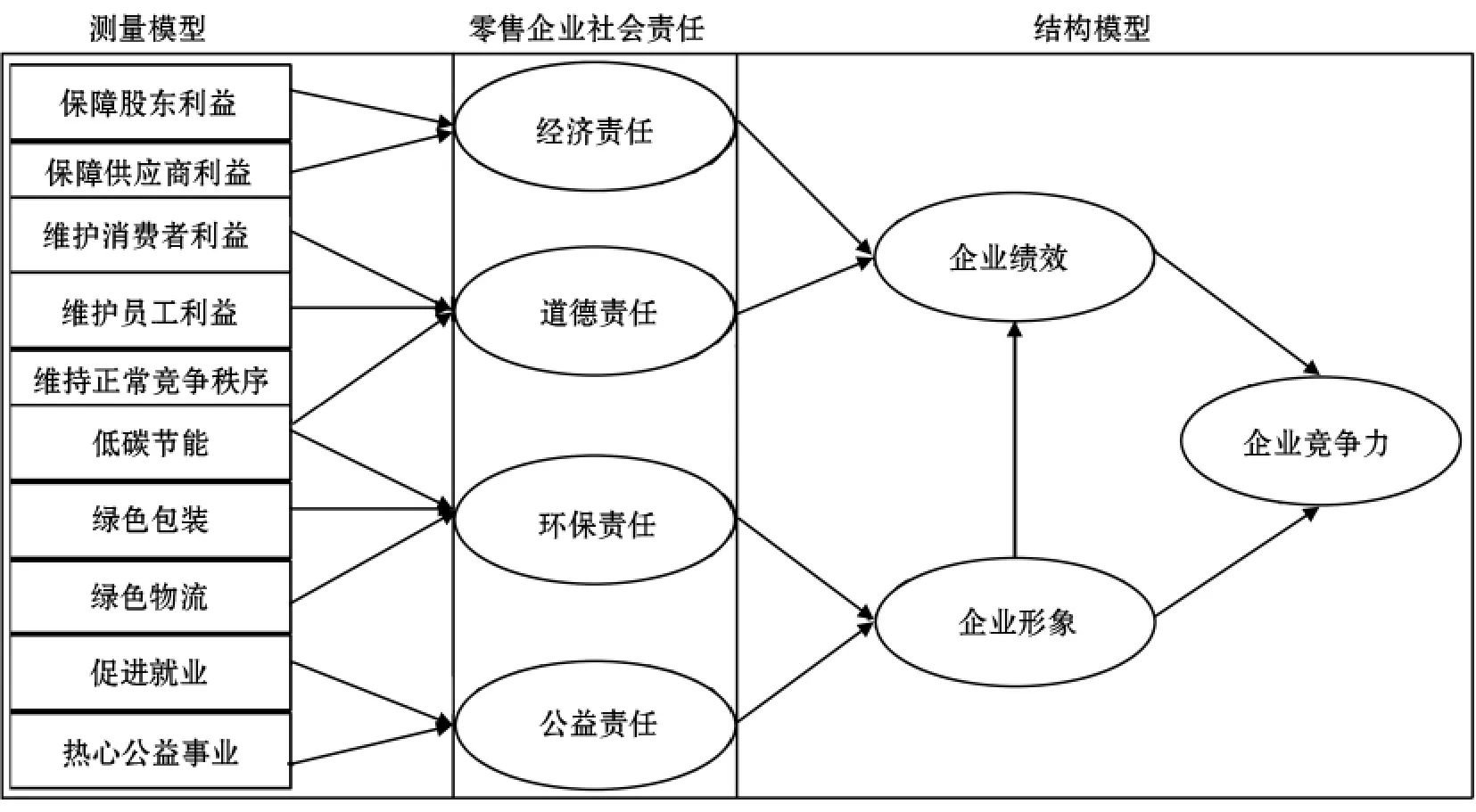

大型零售企業社會責任評價體系,共分四個一級指標、十個二級指標,這部分是結構方程模型中的測量模型。一級指標中的經濟責任和道德責任對企業績效具有正向影響,其中,企業承擔經濟責任直接導致股東利益和供應商滿意度的提升,最終將獲得資金和供應鏈的雙重支持,進而正向影響企業績效。其次,企業承擔道德責任,維護員工和消費者利益,將提升員工和消費者的滿意度和忠誠度;通過維持正常競爭秩序,促使企業提高自身管理能力和競爭實力,最終正向影響企業績效。一級指標中的環保責任和公益責任對企業形象具有正向影響,一個積極承擔環保責任和公益責任的大型零售企業能夠在公眾心中建立起積極和卓越的企業形象。

企業績效、企業形象與企業競爭力之間的關系路徑是結構方程模型中的結構模型。企業形象正向影響企業績效,積極和卓越的企業形象有利于提升企業品牌資產的價值,鞏固企業品牌在消費者心中的地位,強化消費者的正面認知和評價,從而通過重復購買和推薦購買行為提升企業績效。企業績效和企業形象正向影響企業競爭力,一家績效卓越、形象良好的企業必將形成強大的市場競爭力。

大型零售企業社會責任與企業競爭力的關系路徑圖

本文基于零售行業的獨特性質構建了大型零售企業社會責任評價體系,通過四個維度和十個二級指標來測評大型零售企業履行社會責任的程度,具有一定的現實意義。此外,為了進一步說明履行社會責任與企業競爭力之間的關系,我們構建了結構方程理論模型。通過模型我們可以清楚地看出大型零售企業履行社會責任,最終將通過兩個中介變量——企業績效和企業形象的提升正向影響結果變量——企業競爭力。這說明大型零售企業履行社會責任不但不會造成企業成本的浪費,反而會通過績效和形象的提升,最終獲得提高企業競爭能力的結果。這就為解釋企業社會責任和企業競爭力之間的關系提供了有力的理論支持,有利于提高企業履行社會責任的積極性。

需要說明的是,本文所構建的評價體系和模型是課題組階段性研究成果,研究主要集中在理論層面。下一步將借助AHP層次分析法檢驗指標的權重和代表性,提高測量模型的精度。同時,通過發放問卷和實驗操控相結合的方法收集數據,借助SPSS統計軟件和AMOS結構方程模型分析軟件對結構模型中變量之間的作用程度進行回歸分析,從而為模型信度提供數據支持。

[1]單忠東,厲以寧.中國企業社會責任調查報告(2006)[R].北京:經濟科學出版社,2006.

[2]沈洪濤.公司社會責任與公司財務業績關系研究[D].廈門:廈門大學博士學位論文,2005:155-180.

[3]姚瓊.沃爾瑪社會責任研究——以中國大陸市場為例[D].北京:首都經濟貿易大學博士學位論文,2009.

[4]陳煦江.企業社會責任對企業價值的影響實證分析[J].重慶工商大學學報,2009,(1).

[5]李正.企業社會責任與企業價值相關性研究[J].中國工業經濟,2006,(2).

F27

A

1007-4937(2011)04-0071-04

2011-04-15

黑龍江省科技廳2009年攻關項目(GC09D505)

孫乃娟(1982-),女,黑龍江哈爾濱人,博士研究生,從事市場營銷理論研究;由莉穎(1957-),女,黑龍江哈爾濱人,教授,從事市場營銷和公共關系研究。

陳淑華〕

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19