成本效益分析與代際公平:新代際折現思路

2011-11-16 06:30:14馬賢磊曲福田

中國人口·資源與環境 2011年8期

馬賢磊 曲福田

(南京農業大學中國土地問題研究中心,江蘇南京210095)

成本效益分析與代際公平:新代際折現思路

馬賢磊 曲福田

(南京農業大學中國土地問題研究中心,江蘇南京210095)

成本效益分析在評價涉及長期資源環境影響的項目和政策時因損害代際公平而頗受批評,因此如何修正成本效益分析使其能夠用于這類項目和政策的評價是研究的焦點。本文從可持續發展理論出發,首先比較分析經驗代際折現率、零社會折現率、單一環境折現率和雙重社會折現率四種當前具有代表性的代際折現率的提出背景、計算方法和運用范圍,然后構建基于多重社會折現率的新代際折現思路,最后以水土保持項目為例,利用數字模擬方法驗證了新代際折現思路的具體運用。結果表明:其一,與四種當前代表性的代際折現率相比,多重社會折現率在評價具有復雜環境影響的項目和政策上更具優勢;其二,基于多重社會折現率的新代際折現思路能夠為涉及長期資源環境影響的項目和政策評價提供系統的折現率選擇指導;其三,多重社會折現率下的環境折現率遵循隨著時間推移遞減,隨著人造資本與資源環境間替代難度的增大而遞減的原則。最后文章從構建多領域專家參與平臺和編制折現率查詢表兩個方面提供政策建議。

資源環境;成本效益分析;代際公平;代際折現

成本效益分析由新古典經濟學提出,與帕累托效率改進的觀點一致,已經成為項目和政策決策的基本效率標準。但是成本效益分析運用于具有長期資源環境影響的項目或政策評價時嚴重損害了代際公平。例如核電站所產生的放射性廢物可能對后代人產生負面影響,洪水治理項目和大型土地整理項目也可能造福未來幾代人。這些項目的共同點是引發了資源與環境相關的成本和收益,這些成本和收益不僅僅是當代人承擔或享有,而是嚴重影響后代人的福利。當使用市場折現率折現這些成本與收益時,具有當前收益和遠期成本的項目會比具有遠期收益和當前成本的項目更容易被批準,從而對后代人不公平。因此目前已提出諸如經驗代際折現率、零社會折現率、單一環境折現率和雙重社會折現率等代表性的代際折現率來修正傳統的成本效益分析。但這些折現率都只適用于少量特定的項目與政策評價,折現率之間缺少內在的聯系,難以構成系統的折現率選擇體系,更難以滿足具有長期復雜資源環境影響的項目和政策評價。鑒于此,本文在比較分析目前代表性社會折現率的運用范圍和計算依據的基礎上,基于不同折現率間的內在聯系,從折現率選擇過程和折現率計算方法兩個方面構建一個基于多重社會折現率的新代際折現思路。該折現思路具有便于操作,運用范圍更廣,計算精度更高的優勢。最后以水土保持項目為例,介紹該思路在具有長期資源與環境影響的項目或政策評價中的運用。

1 代表性代際折現率分析

學術界關于如何確定評價具有長期環境影響的項目或政策的折現率問題上一直存在爭議。目前已提出的具有代表性的折現率可以歸納為以下四類:

1.1 經驗代際折現率

經驗代際折現率認為無論是市場折現率還是社會折現率都應該根據觀察到的經驗數據計算,而不應該人為地任意地確定。政府或決策者基于道德因素的考慮,人為地修正折現率既缺乏理論依據也缺乏民主意識,被稱為指令性方法(prescriptive approach)而備受批評[1]。因此,社會折現率應該依據描述性方法(descriptive approach),借助社會福利函數,由社會實際選擇來揭示[2]。例如,很多學者分析了經驗代際折現率,并提出不同的折現率形式[3-6]。

經驗代際折現率雖然與觀察到的行為一致,但是它造成了時間不一致性(time inconsistency),表現為決策個體(后代人)如果有機會在未來修正他們的偏好,那么他們就不會遵循當代人設計好的最優路徑[7-8]。另外,經驗代際折現率的計算方法很難準確估計時間跨度較長的代際選擇[9]。因為估計這類代際折現率需要獲得長時間跨度的經驗數據,但現實中很難準確獲得這些數據。例如很難讓一個決策者去判斷未來50年后的情況。

1.2 零社會折現率

為了保證代際公平,后代人面臨的成本和收益與當代人面臨的成本和收益一樣重要,具有同等的權重,因此不應該折現[10]。這種觀點與強可持續性觀點一致,即關鍵資源與環境(生物多樣性、土地沙漠化等)的耗竭或破壞具有極高的不確定性和不可逆性性,這種影響在未來是很難修復的,人造資本無法補償這類資源環境功能的下降,從而導致Hicks-Kaldor補償原則并不成立。凡是涉及到這類關鍵資源與環境的項目或政策評價必須采用零社會折現率。

不過,很多資源環境(漁業資源、草地資源等)與人造資本間存在替代性,雖然當代人的決策可能造成資源環境功能的下降,但后代人可以從未來的技術進步、人造資本和自然資本的投資中獲利。只要可以維持資本總量的“嚴格不減少”,就不會損害后代人的利益。這表明弱可持續性(新古典可持續性)原則能夠保證Hicks-Kaldor補償原則成立,成本效益分析并不會損害代際公平。因此,在評價涉及人造資本可以替代的資源環境影響的項目與政策時,零折現率,更嚴格地說,任何根據環境外部性調整(降低)的社會折現率都是錯誤的,因為它面臨重復計算問題[11]。

1.3 單一環境折現率

由于具有長期資源環境影響的項目和政策產生了代際環境外部性,科斯定理和庇古稅兩種手段都無法發揮作用[12]。因此考慮環境外部性而人為地調低傳統社會折現率,能夠更好地體現代際公平[6,13]。這種低于傳統社會折現率的折現率也叫環境折現率或者代際折現率。著名的 Ramsey 最優增長模型[1,13-14]和 Davidson 模型[15]都從數理角度詳細論證了環境折現率低于傳統社會折現率的原因。

單一環境折現率僅適用于那些造成了人造資本可以替代,但面臨較高替代難度的資源環境影響的項目和政策。因為當自然資本,尤其是人造資本無法替代的資源環境面臨不可逆損害時,應該采用零折現率來保證代際公平[16]。而對于人造資本可以容易替代的資源環境破壞,資本的積累能夠保證后代人的消費不減少,采用傳統社會折現率就可以保證代際公平[12]。

1.4 雙重社會折現率

如果項目和政策的影響可以分為市場物品和環境物品,那么對于市場物品采用傳統社會折現率折現,而環境物品采用環境折現率折現[17-20]。此處的環境折現率與單一環境折現率相同,取值介于零折現率與傳統社會折現率之間。Weikard和Zhu指出雙重折現率僅在市場物品和環境物品無法完全替代時才有意義[14]。因此,雙重社會折現率與單一環境折現率一樣,僅適用于涉及那些造成人造資本可以替代,但面臨較高替代難度的資源環境影響的項目和政策。

在評價具有市場和環境兩方面影響的項目和政策時,雙重社會折現率被視為優于單一環境折現率,因為它基于經驗和道德兩個方面考慮:經驗方面表現在通過觀察現實行為選擇來計算市場物品的折現率可以降低折現率選擇中的主觀性;道德方面表現在環境物品具有代際分配特征,選擇較低環境折現率能夠保證代際公平[21]。可以說,雙重社會折現率充分發揮了描述性方法和指令性方法的優勢,有效平衡了代際公平和主觀判斷[22]。在雙重社會折現率的框架下,學者們提出了不同的折現思路和模型[13,20-21]。

1.5 小結

表1總結了四種代表性的代際折現率的計算方法、選擇依據和適用范圍。這些代際折現率基于不同的原則和方法計算,運用于不同的項目和政策。零折現率是基于道德考慮,適用于引發人造資本無法替代的資源環境影響的項目和政策。經驗代際折現率基于觀察的行為選擇,避免了主觀隨意性,但不適用于時間跨度較長的項目和政策。單一環境折現率和雙重社會折現率都適用于引發人造資本可以替代,但面臨較高替代難度的代際影響的項目和政策。前者主要適用于僅造成無形環境影響的代際項目和政策,或者既造成有形市場物品影響,又造成環境影響,但無法具體分割和量化這兩種影響的項目和政策;后者則適用于可以區分市場物品影響和環境影響的項目和政策。

表1 四類代表性代際折現率的比較Tab.1 Comparison of four sorts of representative intergenerational discount rates

2 新代際折現思路:多重社會折現率

2.1 新代際折現思路的內涵

成本效益分析評價具有長期資源環境影響的項目和政策時是否損害代際公平主要取決于項目或政策引致的影響是否滿足Hicks-Kaldor補償原則。事實上,只有當項目或政策造成關鍵資源與環境的耗竭或破壞,人造資本無法替代(修復)受損的關鍵資源與環境時才打破Hicks-Kaldor補償原則。因此,合理修正后的成本效益分析仍然可以為大多數具有長期資源環境影響的項目和政策評價提高效率標準,而不損害代際公平。

目前具有代表性的四種代際折現率往往適用于具有長期的單一的環境影響的項目和政策評價。例如,一個項目僅僅造成了關鍵資源的破壞,那么應該采用零折現率;一個項目僅僅造成了一種環境資源的破壞(草地退化),那么應該采用單一環境折現率(僅考慮草地退化的環境影響,而不考慮草地退化帶來的牧業的經濟損失)或者采用雙重社會折現率(即考慮草地退化的經濟損失也考慮環境影響)。但現實中大多數具有長期資源環境影響的項目或政策都會同時造成多方面的資源和環境影響。例如,針對我國西部高原地區的水土流失、荒漠化等生態環境問題而啟動的綜合性水土保持項目除了建筑成本和改善土壤帶來的糧食增產等方面的經濟成本和收益外,還具有治理水土流失,避免沙漠化的環境價值,維持當地生態環境,抑制全球氣候變化,保護生物多樣性的價值,為當地居民和游客提供植被美學價值等多維度的資源與環境影響。無論是單一環境折現率還是雙重社會折現率都難以有效評價這類具有復雜資源環境影響的項目。

新代際折現思路是將多重社會折現率引入具有復雜資源環境影響的項目和政策評估中,從而使得折現方法(成本效益分析)能夠游刃有余地運用于所有具有長期資源環境影響的項目和政策評估。根本思路是除了區分市場物品和環境物品外,還需要根據人造資本與環境物品間的替代程度的不同進一步細分環境物品,這樣對市場物品采用傳統社會折現率折現,對項目或政策引致的每一類環境物品采用不同的環境折現率折現。例如在綜合性水土保持項目評價中,除了運用傳統社會折現率來折現市場經濟價值外,還需要對不同的環境影響(抑制沙漠化、保護生物多樣性、提供美學價值等)采用水平不同的環境折現率折現。與雙重社會折現率相比,多重社會折現率提供了更為系統、更為精確的代際折現方法,在評價具有復雜環境影響的項目與政策時更具優勢。

2.2 新代際折現思路的折現率選擇過程

圖1自上至下系統地描述了新代際折現思路的折現率選擇過程。該選擇過程具有普遍適用性,能夠運用于大多數項目和政策評價的折現率選擇。例如,如果一個項目或政策并不產生代際影響,那么傳統社會折現率被采用,否則判斷所產生的代際影響是短期的還是長期的。如果是短期代際影響,可以通過觀察行為選擇來估計經驗代際折現率,否則,要進一步判斷所造成的長期代際影響是否可以劃分為市場物品和環境物品。如果不可以劃分市場物品和環境物品,我們需要判斷這種整體性影響是否符合強可持續性,即能否為人造資本替代。如果符合強可持續性,那么零折現率應該被使用來確保代際公平,否則應該使用單一環境折現率來保障代際公平。針對代際影響可以劃分為市場物品和環境物品的情況,需要進一步判斷所造成的環境影響能否根據人造資本與資源環境資本間的替代難度不同進一步細分環境物品。如果不可以進一步細分環境物品,同樣我們需要判斷不可細分的環境影響是否符合強可持續性。如果符合強可持續性,應該使用傳統社會折現率來折現市場物品,使用零折現率折現環境物品。如果不符合強可持續性,應該使用傳統社會折現率來折現市場物品,使用單一環境折現率折現環境物品。針對環境影響可以進一步細分的情況,我們需要進一步計算人造資本與環境資本間的替代難度。此時,傳統社會折現率可以用來折現市場物品,A1、A2和An水平的環境折現率分別用來折現人造資本與環境資本間的替代難度在A1、A2和An水平上的環境物品,n為環境物品細分類別數。

圖1表明,以往學者提出的四種代表性的代際折現率中的每一個都只是這個新代際折現思路下的一個很小的構成部分。多重社會折現率是新代際折現思路的重要組成部分,與四種代表性代際折現率共同構成一個完整的代際折現率系統。由于大多數具有長期資源環境影響的項目和政策所引致的環境影響都包括不同方面,很少項目或政策的環境影響是單一的,無法細分的。因此,根據圖1所示的代際折現思路選擇折現率時,四種代表性代際折現率更多發生在理論分析中,而實際項目和政策評價中,多重社會折現率會被廣泛運用。

2.3 新代際折現思路下的折現率計算方法

在新代際折現思路下,多重社會折現率中的不同部分要求不同的估計方法。傳統社會折現率不涉及代際影響,往往根據資本的社會機會成本方法和社會時間偏好率方法來確定。例如可以根據資本回報率和消費折現率的加權平均來計算社會折現率[15],或者以資本的社會機會成本方法為指導,設法算出私人消費與投資的比例及稅收的影響,再通過加權平均算出社會貼現率[23]。經驗代際折現率一般根據觀察到的代際行為選擇數據估計。其中MPL(Multiple Price List)量表法是運用最廣的方法[5,24,25]。

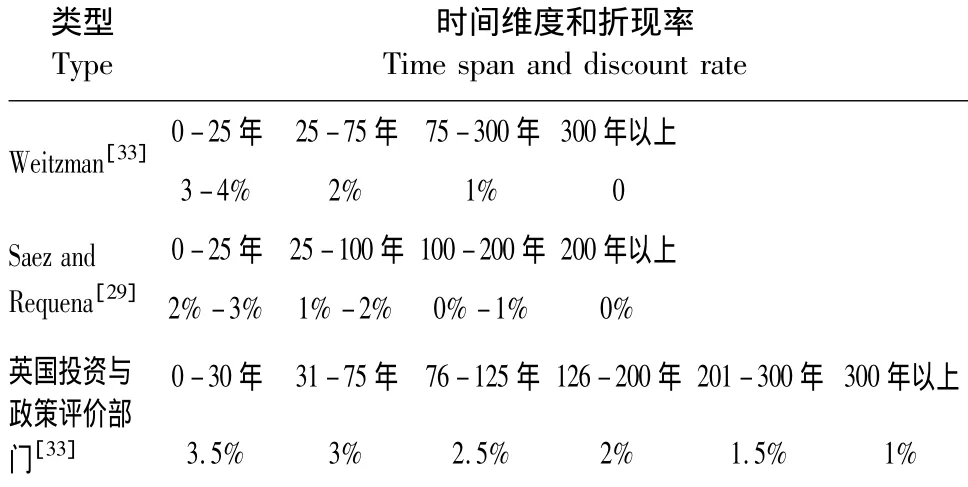

不同水平的環境折現率是計算的難點。因為環境折現率主要依據道德判斷,而非經驗數據計算,因此并無統一計算方法。不過,目前時間維度成為環境折現率選擇的一個重要根據已成共識。為了保證后代人的利益,環境折現率應該介于零和傳統社會折現率之間,并且隨著時間而遞減[26,27]。表2總結了不同時間維度下的環境折現率。

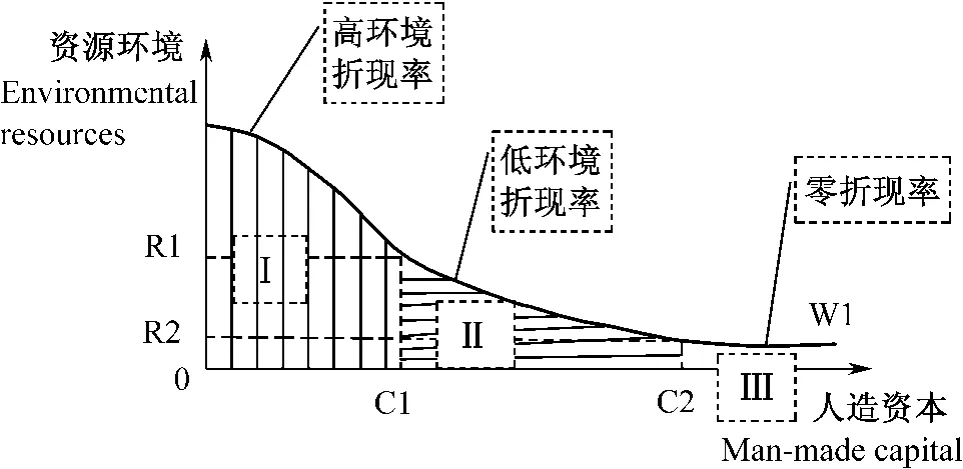

除了時間維度外,人造資本與資源環境間的替代難度也是影響環境折現率的重要因素。如果用人造資本與資源環境間的邊際替代率來衡量兩者間的替代難度,不同替代難度下的環境折現率可以用圖2來描述。假定時點t的社會總福利(Wt)僅取決于人造資本投入(Ct)和資源環境稟賦(Rt),即有Wt=W(Ct,Rt)。W1為不同人造資本和資源環境稟賦下的等福利曲線。由于資源環境提供資源基礎、廢物“沉淀”、舒適性基地和基本生命支撐四項功能,這四項功能中很多方面是人造資本無法替代的[28],因此人造資本與資源環境間并不會出現邊際替代率接近于無窮大的極端情況,因此等福利曲線W1繪制成圖2形式。沿著X軸方向,從區域Ⅰ到區域Ⅱ再到區域Ⅲ,人造資本與資源環境間的邊際替代率MRSCR逐漸減小,最終為零。表明人造資本可以替代資源環境,但是替代難度逐漸增加,當資源環境被破壞到無法恢復時候,人造資本將無法替代環境資源。因此,應該根據人造資本與資源環境間的邊際替代率MRSCR來估計環境折現率,原則為邊際替代率MRSCR越接近零,環境折現率越接近于零。在區域Ⅰ,邊際替代率較高,人造資本替代資源環境比較容易,建議采用接近于傳統社會折現率的高環境折現率;在區域Ⅱ,MRTSCR低于區域Ⅰ,低環境折現率是合理選擇;在區域Ⅲ,MRTSCR為零,對應采用零折現率。

圖1 新代際折現思路下的折現率選擇過程Fig.1 Selection process of discount rate of a new intergenerational discounting approach

表2 不同時間維度下的環境折現率選擇Tab.2 Environmental discount rate of different time span

圖2 人造資本與資源環境間不同替代程度下的環境貼現率選擇Fig.2 Environmental discount rate selection at different substitution degree between man-made capital and environmental resources

3 新代際折現思路運用:以水土保持項目為例

3.1 項目簡介

我國黃土高原地區是水土流失、荒漠化、生態環境問題最為嚴峻的地區,是全國生態環境建設重點治理區。植被恢復工程、流域綜合治理工程、淤地壩建設工程等水土保持項目是治理這類地區生態環境的重要項目,具有典型的代際資源環境影響。傳統成本效益分析方法很難用于評價這類項目,但新代際折現思路能夠有效地評價。

假設一項綜合性水土保持項目主要措施包括:①通過平田整地來改善農田,減少農田耕作中的水土流失;②在退化嚴重地區恢復景觀植被,固土防沙;③建設基礎性水利設施,保護水源。根據物種的進化周期確定項目周期為100年[26],項目的建設性投資發生在前5年,其后發生的是維護成本。項目收益包括農田質量提高帶來的糧食產值、水土保持和土壤修復避免沙漠化的環境價值、環境改善帶來的生物多樣性保護價值以及良好的生態環境(植被)的美學價值。其中糧食產值通過糧食產量增量計算,環境價值和植被的美學價值可以通過條件估值法(Contingent Valuation)評估,生物多樣性保護價值可根據自然科學家提供的物種價值數據估算。具體的成本和收益情況見表3。

3.2 多重社會折現率確定

首先按照新代際折現思路下的折現率選擇過程來選擇該項目的折現率類型。由于該項目具有明顯代際影響,并且可以細分市場物品和不同類型的環境物品,因此圖1中標注的多重社會折現率適合于該項目評價。然后按照新代際折現思路下的折現率計算方法,綜合考慮時間維度(見表2)和人造資本與資源環境間的替代程度(見圖2)來確定運用于不同環境物品的環境折現率。由于綜合性水土保持項目是典型的公益性項目,我們取8%的傳統社會折現率來折現建設性投資和前兩次維護成本;生物多樣性保護符合強可持續原則,即人造資本無法彌補生物多樣性的減少,按照零折現率折現;水土保持和土壤修復措施避免沙漠化同樣接近于強可持續原則,但考慮到人造資本對它的替代難度低于生物多樣性保護,建議采用低環境折現率,并且在時間維度上遞減;植被美學價值雖然是重要的環境價值,但是它對人類福利的影響可以通過人造資本(如人造生態公園)來替代,建議采用高環境折現率,且在時間維度上遞減。短期內糧食增值能夠被人造資本完全替代,但從長期的地區發展來看,長期糧食匱乏也會造成區域性糧食安全問題,尤其是未來的不確定性可能加劇這種糧食安全風險。為此建議糧食增值按照高環境折現率折現,且在時間維度上遞減。該項目多重社會折現率下的具體折現率見表3小括號內的標注。

3.3 項目評價

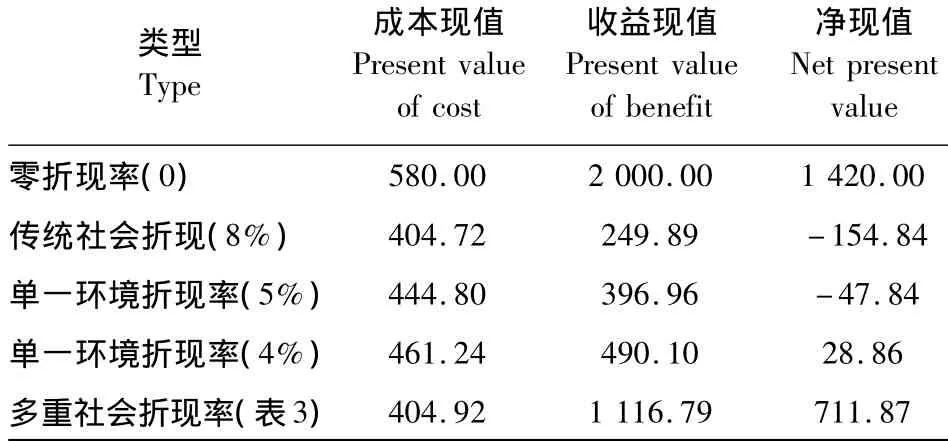

為了比較多重社會折現率與代表性的代際折現率下的項目凈現值,我們也計算了傳統社會折現(8%)、單一環境折現率(5%和4%)以及零折現率下的凈現值(見表4)。兩種極端情況為:①項目引發的所有成本和收益都符合強可持續原則,人造資本無法替代這些影響,此時項目凈現值高達1 420.00萬元;②項目引發的所有成本和收益都符合弱可持續原則,且人造資本能夠非常容易地替代這些影響,凈現值則為-154.84萬元。前者雖然賦予當代人和后代人相同權重,但忽視了當代人的財富積累對后代人的影響,后者在考慮財富積累的正面影響時,卻忽視了代際公平,使得這類具有明顯積極代際影響的項目被拋棄。當單一環境折現率為5%時,項目凈現值為負值,當降到4%時,項目凈現值為正值。因此,折現率的微小變化嚴重左右項目的決策。多重社會折現率針對項目引發的不同影響(成本和收益)采用不同的折現率,折現率的選擇依據時間維度和所引致的影響與人造資本間的替代難度兩個方面來確定,大大降低了單一環境折現率選擇中的隨意性,并且不同影響所采用的折現率也具有可比性。采用表3中給出的多重社會折現率計算該項目的凈現值為711.87萬元,表明該項目具有很高的代際收益。

4 結論與討論

成本效益分析能否成功運用于評價具有長期資源環境影響的項目和政策取決于所選擇的代際折現率。基于以上述分析可以總結以下結論:①當前代表性的代際折現率只適用于少量的特定資源環境影響的項目與政策評價,大部分環境影響項目和政策評價需要運用多重社會折現率,它能有效地緩解環境折現率選擇過程中的主觀性,提高環境折現率的計算精度;②基于多重社會折現率的新代際折現思路具有更廣的運用范圍,特別是能夠為涉及長期資源環境影響的項目和政策評價提供系統的折現率選擇指導;③多重社會折現率下的環境折現率同時受到時間跨度和人造資本與資源環境資本間的替代難度影響,遵循隨著時間推移遞減,隨著人造資本與資源環境間替代難度的增大而遞減的原則。

表3 水土保持項目的成本和收益一覽(萬元)Tab.3 The cost and benefit of a water and soil conservation project

我們構建的新代際折現思路為評價具有長期資源環境影響的項目和政策提供了重要的折現率計算依據。但是要精確地計算運用于不同環境物品的環境折現率,就必須準確地估算不同資源環境物品與人造資本間的替代難度(邊際替代率)。由于人造資本與資源環境資本間的替代難度取決于經濟發展水平、技術水平等諸多因素,具有很大的不確定性,因此估算資源環境物品與人造資本間的替代難度是未來一個重要研究課題。近期研究可以考慮從以下兩方面努力:①針對項目和政策引發的資源環境影響,組織包括資源環境學、生態學、土壤學、環境經濟學等多領域專家進行討論,區分每種類型資源環境影響的嚴重程度、可逆程度以及與未來經濟技術水平進步間的關系,從而努力估算其與人造資本間的替代難度;②根據專家平臺估算的不同替代難度下的環境折現率,結合大量具有資源環境影響的項目和政策評價的具體案例,盡快從經驗層面編制不同地區的資源環境影響項目的環境折現率查詢表。在該表中,每個時間維度和人造資本與資源環境間的邊際替代率組合對應一個確定環境折現率,從而為現實項目和政策評價中的代際折現率選擇提供參考。

(編輯:劉呈慶)

表4 不同折現率下的凈現值一覽(萬元)Tab.4 The net present value of project at different discount rate

References)

[1]Baum S D.Description,Prescription and the Choice of Discount Rates[J].Ecological Economics,2009,69:197 -205.

[2]Arrow K J,Cline W,Maler K G,et al.Change[M].Cambridge,UK:Cambridge University Press,1996:125 -144.

[3]Weitzman M.On the Environmental Discount Rate[J].Journal of Environmental Economics and Management,1994,26:200 -209.

[4]Azar C,Sterner T.Discounting and Distributional Considerations in the Context of Global Warming[J].Ecological Economics,1996,19:169-184.

[5]張穎,任若恩,黃薇.中國代際內與代際間貼現率的實驗研究[J].金融研究,2008,(9):164 -175.[Zhang Ying,Ren Ruoen,Huang Wei.The Experimental Study on Discount Rate of Intrageneration and Inter-generation in China[J].Journal of Financial Research,2008,(9):164 -175.]

[6]Henderson N,Bateman I.Empirical and Public Choice Evidence for Hyperbolic Social Discount Rates and the Implications for Intergenerational Discounting[J].Environmental and Resource Economics,1995,(5):413 -423.

[7]Heal G.Valuing the Future:Economic Theory and Sustainability[M].New York:Columbia University Press,1998.

[8]Hepburn C.Concerning the Future:Declining Discount Rates and Intergenerational Equity[D].Oxford:Oxford University,2005.

[9]Frederick S,Loewenstein G,Donoghue T.Time Discounting and Time Preference:A Critical Review [J].Journal of Economics Literature,2002,40(2):351-401.

[10]Shue H.Bequeathing Hazards:Security Rights and Property Rights of Future Humans[A].In:Dore M H I,Mount T D(Eds.).Global Environmental Economics:Equity and the Limits to Markets[M].Oxford:Blackwell,1999.

[11]Pearce D,Turner K R.Economics of Natural Resources and the Environment[M].New York:Harvester Wheatsheaf,1990.

[12]Padilla E. IntergenerationalEquity and Sustainability [J].Ecological Economics,2002,41:69 -83.

[13]Rabl A.Discounting of Long-Term Costs:What Would Future Generations Prefer Us to Do?[J].Ecological Economics,1996,17:137-145.

[14]Weikard H P,Zhu X.Discounting and Environmental Quality:When Should Dual Rates be Used?[J].Economic Modeling,2005,22:868-878.

[15]Davidson M D.A Social Discount Rate for Climate Damages to Future Generations Based on Regulatory Law [J].Climatic Change,2006,76:55-72.

[16]Lind R C,Schuler R E.Equity and Discounting in Climate-change Decisions[A].In:Nordhaus W D(Ed.).Economics and Policy Issues in Climate Change[M].Washington,DC:Resource for the Future,1998.

[17]Price C.Diminishing Marginal Utility:The Respectable Case for Discounting?[J].International Journal of Sustainable Development,2003,(6):117-132.

[18]Plambeck E L,Hope C,Anderson J.The PAGE 95 Model:Integrating the Science and Economics of Global Warming[J].Energy Economics,1997,19:77 -101.

[19]Hasselmann K,Hasselmann S,Giering R,et al.Sensitivity Study of Optimal CO2Emission Paths Using a Simplified Structural Integrated Assessment Model[J].Climate Change,1997,(37):2345-386.

[20]Yang Z.Dual-rate Discounting in Dynamic Economic-environmental Modeling[J].Economic Modeling,2003,20:941 -957.

[21]Tol R S J.Time Discounting and Optimal Emission Reduction:An Application of Fund[J].Climate Change,1999,41:351 -362.

[22]Sumaila U R,Walters C.Intergenerational Discounting:A New Intuitive Approach[J].Ecological Economics,2005,52:135 -142.

[23]尚衛平,黃耀軍.公共投資決策過程中社會貼現率的確定[J].財經研究,2002,28(7):64 -67.[Shang Weiping,Huang Yaojun.The Determination of Social Discount Rate in the Process of Public Investment Decision-making[J].Journal of Finance and Economics,2002,28(7):64 -67.]

[24]Anderson C L,Maya D,Andrew G,et al.Discount Rates in Vietnam[J].Economic Development and Cultural Change,2004,52:873-888.

[25]Harrison G W,Morten I L,Melonie B W.Estimating Individual Discount Rates in Denmark:A Field Experiment[J].American Economic Review,2002,92:1606-1617.

[26]Saez C,Requena J.Reconciling Sustainability and Discounting in Cost-Benefit Analysis:A Methodological Proposal[J].Ecological Economics,2007,60:712 -725.

[27]Weitzman M.Just Keep Discounting,but....[A].In:Portney P R,Weyant J P(Eds.).Discounting and Intergenerational Equity[C].Washington,DC:Resource for the Future,1999.

[28]羅杰·珀曼,馬越,詹姆斯·麥吉利夫雷,等.自然資源與環境經濟學(第二版)[M].北京:中國經濟出版社,2002.[Perman Roger,Ma Yue,McGilvaray James,et al.Natural Resources and Environmental Economics(Second Edition)[M].Beijing:China Economy Press,2002.]

Cost-benefit Analysis and Intergenerational Equity:A New Intergenerational Discounting Approach

MA Xian-leiQU Fu-tian

(Centre for China Land Policy Research,Nanjing Agricultural University,Nanjing Jiangsu 210095,China)

Becanse of the harm to intergenerational equity,cost-benefit analysis has been thought of as an invalid instrument for evaluating the projects and policies with long-term impacts on natural resources and environment.It,therefores is a research focus on how to adapt cost-benefit analysis to these projects and policies at present.From the perspective of sustainable development theory,the paper,first,conducts a comparative analysis of the background,calculation methods and application scopes of four sorts of representative intergenerational discount rates including experimentation-oriented intergenerational discount rate,zero social discount rate,unitary environmental discount rate and dual social discount rate.Then it establishes a new intergenerational discounting approach which centers on multi-social discount rate,and last,a new discounting approach is simulated in a numerical simulation way with an example of water and soil conservation project.It is concluded that:① multi-social discount rate is superior to the four sorts of representative intergenerational discount rates in terms of evaluating the projects and policies with long-term and complicated impacts on natural resources and environment;②the new intergenerational discounting approach centered on multi-social discount rate could provide systematic guidance to how to select discount rate in the evaluation process of projects and policies;③each environmental discount rate in the framework of multi-social discount rate must be estimated in accordance with the principle that it decreases in time span and in the difficulty of substitution between man-made capital and environmental resources.The paper ends up with the policy implication of establishing a stakeholder of multi-discipline experts and compiling a discount rate table.

resources and environment;cost-benefit analysis;intergenerational equity;intergenerational discounting

F124.5

A

1002-2104(2011)08-0022-07

10.3969/j.issn.1002-2104.2011.08.004

2011-03-18

馬賢磊,博士,講師,主要研究方向為資源環境經濟學。

曲福田,博士,教授,博導,主要研究方向為土地資源與農村環境。

國家自然科學基金項目(編號:70833001;71003051)。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

中國生殖健康(2018年6期)2018-11-06 07:09:28