人民幣匯率變動影響勞動力就業的再檢驗:一個微觀的視角

2011-11-16 02:01:38何玉梅孫艷青

東南大學學報(哲學社會科學版) 2011年6期

何玉梅,孫艷青

(東南大學經濟管理學院,江蘇南京210096)

人民幣匯率變動影響勞動力就業的再檢驗:一個微觀的視角

何玉梅,孫艷青

(東南大學經濟管理學院,江蘇南京210096)

本文分析了人民幣匯率變動影響勞動力就業的微觀機制,并利用2002-2008年32個行業的動態面板數據進行計量檢驗,在控制出口退稅率、外向程度和市場勢力等因素之后,考察了匯率變動通過收入和成本兩個渠道對勞動力需求的影響。研究發現,匯率變動對我國勞動力就業的影響既來自進口的成本途徑,也來自出口的收入渠道。我國對國外技術密集型、資本密集型投入品的依賴程度很高,而主要出口低附加值的勞動密集型產品。在這樣的貿易結構下,匯率升值一方面通過打擊出口,降低了企業對勞動力的需求,另一方面又降低了進口投入的成本,在一定程度上減弱了出口的負面效應。但這一狀況在2005年匯率形成機制改革后發生了結構性變化,匯率升值對我國勞動力就業的負面影響主要體現在出口收益下滑,導致就業增長受到影響,匯率通過進口的收入渠道對就業增長的促進作用則變得不明顯。

匯率變動;就業;出口退稅,外向程度;市場勢力

一、引 言

改革開放以來,我國經濟對外開放程度日益提高,人民幣匯率制度也在逐步走向市場化。從2005年人民幣匯率形成機制改革以來,人民幣升值速度明顯,人民幣匯率彈性增強,匯率波動幅度明顯擴大,至2010年年末,人民幣對美元匯率累計升值24.97%①。在我國長期以出口為導向的經濟發展模式下,匯率變動引發了人們對國內就業形勢的擔憂。尤其是2008年金融危機以后,歐美國家的經濟陷入低迷狀態,我國企業的外部需求受到了很大影響,特別是沿海地區以加工貿易為主的中小企業面臨著生產成本上漲、利潤下降的嚴峻挑戰,就業問題日益突出。

在開放經濟條件下,匯率波動對國內勞動力就業產生影響,這一點已被諸多相關研究所證實,但就其影響的機制、方向和大小,國內外學者還存有很多爭議。從理論上看,匯率變動影響到企業在勞動投入上的決策,從而對勞動力的需求產生影響。就影響渠道而言,最有代表性的研究來自Campa和Goldberg[1],他們提出匯率變動可能通過三種渠道影響勞動力需求:進口滲透、出口拉動和投入替代。Frenkel[2]通過對1980-2003年間阿根廷、智利、墨西哥和巴西四個拉美國家失業與匯率的實證研究總結出了實際匯率影響就業的三個渠道:宏觀進出口渠道、經濟增長渠道和勞動密集度渠道。Hua[3]對人民幣實際匯率的升值通過技術渠道、出口渠道和效率渠道對制造業就業的效應進行研究,發現這三個渠道都是顯著的,其中以技術渠道最為重要。

這些研究為我們理解匯率變動影響勞動需求的途徑提供了幫助。國內學者沿著上述思路,從理論和實證兩方面分析了人民幣匯率對就業的傳導機制。范言慧和宋旺[4]認為,實際匯率的變動通過出口價格、出口份額變動、進口成本和匯率預期等途徑影響企業的勞動需求。張德遠[5]指出人民幣匯率變動可通過四種傳導機制影響就業:短期內主要是貿易傳導機制發生作用;較長期內資源分配傳導機制起主要作用;長期內生產方式和效率傳導機制共同起著重要作用。

匯率變動通過不同渠道對勞動力需求產生多方面的影響,在這些影響的共同作用下,匯率變動的就業效應或強或弱,在不同國家或地區以及不同行業也會表現不同。目前的研究大多從匯率的升貶值和匯率的波動兩個角度研究匯率對就業影響的方向和程度。關于匯率升貶值和就業關系,大部分學者的研究結果表明:匯率升值不利于就業,匯率貶值有利于就業,例如,Klien等[6]通過對美國1973—1993年制造業數據的分析得出上述結論。國內學者俞喬[7],丁劍平、鄂永健[8],范言慧、宋旺[4]和曾瑩[9]都發現貶值有利于制造業就業。匯率波動會增加不確定性,一般結論認為匯率波動越劇烈,越不利于增加就業,并會增加失業人數。例如Burgess和Knetter[10]對法國、德國以及美國、日本等國家就業受到匯率沖擊及其調整速度進行了比較分析;Belke和Gros[11]從沉沒成本角度對匯率波動影響企業勞動需求機理的研究;以及萬解秋、徐濤[12]對人民幣匯率調整幅度影響就業程度進行了分析。

總的來看,上述研究可以概括為兩大類:一類是從要素價格的變動來考察匯率對就業總量或行業就業水平的影響;另一類研究則關注勞動力配置,即考察匯率對行業內或者行業間勞動力流動的影響。可以看到,這兩類研究基本上都是利用總量或行業數據。事實上,實際匯率反映不同國家或地區間的商品和服務的相對價格,從微觀上看,價格的變動直接影響了企業對未來的預期,因此不同企業會根據所在行業、市場結構以及政策環境做出勞動投入調整,因此,考察匯率變動對勞動力需求的影響,應該考慮到微觀企業的特點。最近的一些研究利用細分行業或企業層面的數據,研究了匯率對勞動再分配、工資、工作時數、加班費用以及就業率的影響。例如,Nucci和Pozzolo[13]通過意大利企業的面板數據分析就業和工作時數對匯率波動的反應,他們發現這種反應主要取決于企業對進口投入的依存度以及對外銷售額占總銷售額的比例。在我國,由于工作時間、加班費用等數據的可獲得性較差,所以尚未有理論和實證方面的研究。

在已有研究的基礎上,本文從微觀角度出發,分析匯率從成本和收入兩個渠道對企業邊際產出和勞動需求產生的影響,利用2003-2008年32個行業的動態面板數據,對匯率變動的就業效應進行再檢驗。首先從理論和實證兩個方面分析匯率和勞動力就業之間的傳導機制,把隨時間變化的動態性和行業的市場結構都納入分析框架,用動態面板數據考察了各個影響因素的作用,國內文獻還未見類似的實證研究;其次,本文采用了時間跨度為七年32個行業的平衡面板數據,與以往的研究相比,采用了更細的行業分類,樣本數據觀察期涵蓋了2005年匯率形成機制改革前后的三年時間,便于分析由于制度原因而引起的結構性改變;第三,本文納入控制出口退稅這一政策因素,考慮了出口退稅政策調整對就業的間接影響。出口退稅的相關研究(謝建國、陳莉莉[14];王孝松、李坤望等[15])表明,出口退稅政策對我國的出口結構和貿易方式有著深層次的影響。出口退稅率的變動直接影響出口企業的經濟利益,進而影響勞動力就業。

二、理論模型和傳導機制分析

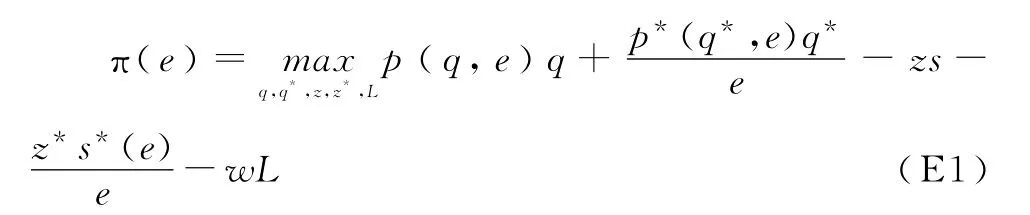

讓我們考慮一個企業追求利潤最大化的靜態問題,并設該利潤為π。假設生產函數為Q=F(L,z,z*),其中L是勞動投入,z和z*分別是國內生產的和進口的非勞動投入。我們用s和s*表示以本國貨幣表示的國內產出和進口投入品的價格;用e表示匯率水平(每單位本幣可兌換的外幣)。在此問題中,企業可以決定的因素有:國內和國外市場的供給量q和q*、國內外市場非勞動投入量z和z*、以及可雇傭的勞動力數量L。

將逆需求函數p(q,e)及p*(q*,e)替換成利潤函數,可將上述企業靜態問題定義為:

約束條件方程為:q+q*=Q=F(L,z,z*)

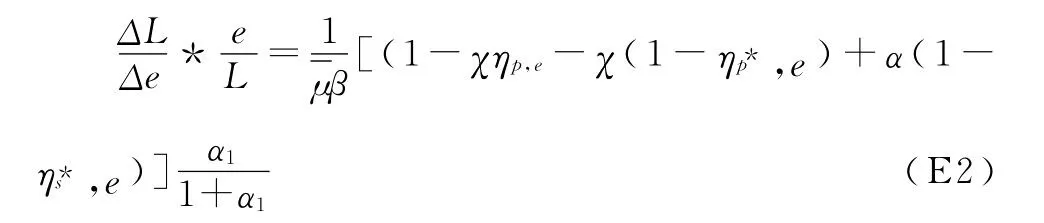

在約束條件下對(E1)求最大化,經過一些代數處理后得到均衡就業關于匯率彈性的方程:

SMT項目[11],致力于為移動設備提供一個有激勵措施的通信平臺,其考慮更多的是IoT的數據通信方式的問題。從愿景上看,該項目希望提供一個平行于互聯網的全球移動設備通信平臺。從技術組成上看,該項目基于以太坊,準備采用雷電網絡的技術支持移動設備之間的“鏈下”支付。該技術特點與愿景是有矛盾的,因為雷電網絡終究是不能離開以太坊的在線支持。該項目的激勵措施在于轉發數據可以獲得獎勵,但白皮書中并沒有披露具體的獎勵算法,畢竟數據的來源往往是一個用戶,而參與轉發的則涉及多個用戶。另外,IoT場景中的通信問題是否是一個關鍵性的問題還需要實踐檢驗。

其中,e為實際有效匯率水平(匯率的下降代表著貶值);χ是出口銷售額在總銷售額中所占比例;α是進口投入成本在總成本的占比是國內外市場中成本加成的平均值;β是勞動力成本在總收入中所占份額;ηp,e∈[-1,0]和ηp*,e∈[0,1]分別是國內和國外市場價格對匯率的彈性;ηs*,e∈[0,1]是進口投入對匯率的彈性;α1是描述勞動供給工資彈性的參數。

通過方程(E2)可以推斷就業對匯率波動的反應。首先,企業的外向程度對匯率波動對勞動力需求的影響起著至關重要的作用。因為χ∈[0,1],ηp,e∈[-1,0],ηp*,e∈[0,1],因此表達式(1-χ)ηp,e-χ(1-ηp*,e)明顯為非正數,進而可知匯率貶值將通過收入渠道對就業產生促進作用。另外,如果出口收益占總收益的比例越高,這個影響就會更強。相反的,α(1-ηs*,e)一直為非負,因為ηs*,e∈[0,1],這也就意味著,同等程度貶值將通過成本途徑對就業產生負面影響。

除了企業的外向程度之外,還有三個重要的因素需要考慮:出口退稅、匯率制度改革和市場勢力。我國企業的出口一直以來都是受到出口退稅政策的支持,出口企業的利潤由于出口退稅的存在也得以持續。出口退稅在影響出口企業利潤的同時,也影響著出口企業的就業問題。出口退稅增加,出口企業的利潤增加,就業就會隨之增加。2005年7月我國的匯率制度從單一的盯住美元改為參考一攬子貨幣制度。匯率形成機制改革后,人民幣匯率彈性增大,因此對于市場勢力,國外研究得較多。一般來說,企業市場支配力越小,其就業受到匯率的影響越大。原因在于,出口企業市場勢力小,在國外市場面臨的競爭大,其定價能力也就弱(Dornbusch[16];Knetter[17])。出口價格一定,企業在面對匯率波動時,對就業的調整就越為頻繁。

三、計量模型和統計說明

1.計量模型

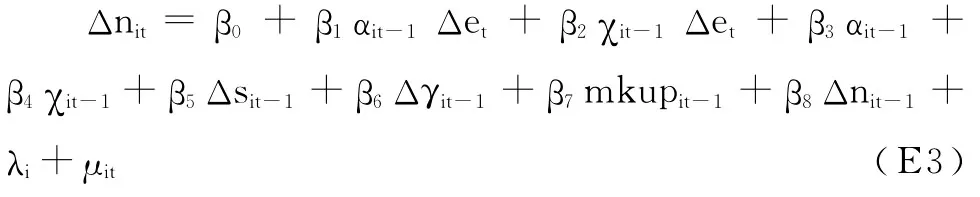

基于上文的理論模型,匯率影響勞動就業的動態計量模型為:

考慮到匯率變量的非平穩性,我們選用一階差分的形式(用Δ表示)。nit是企業i在時間t的就業水平。評價匯率波動對企業勞動力的影響,最關鍵的是考察αit-1和χit-1兩個變量,兩者都采用滯后一期,以緩解可能由匯率波動對企業外向程度的影響所帶來的聯立性偏差。通過這兩項以及與匯率變動Δet的交叉項(αit-1和χit-1Δet),可以分析匯率對勞動就業的影響,并確定就業的變動來源于企業外向程度還是匯率波動。在回歸中加入滯后一期的實際銷售額(Δsit-1)、出口退稅率(Δγit-1)以及mkupit-1作為控制變量。λi是行業固定效應,μit是殘差項。

2.數據來源和變量說明

本文選用2002—2008年我國32個工業行業的面板數據來估計匯率變動對就業的影響。本文采用的匯率為實際有效匯率(Real Effective Exchange Rate)。進口投入占總投入的比重用Feenstra和Hanson[18-20]定義的外包(outsourcing)①來衡量。出口退稅率由出口貨物退增值稅、消費稅除以全部工業行業出口交貨值得到。各變量的解釋和數據來源如表1所示。

表1 變量說明和數據來源

四、回歸結果與分析

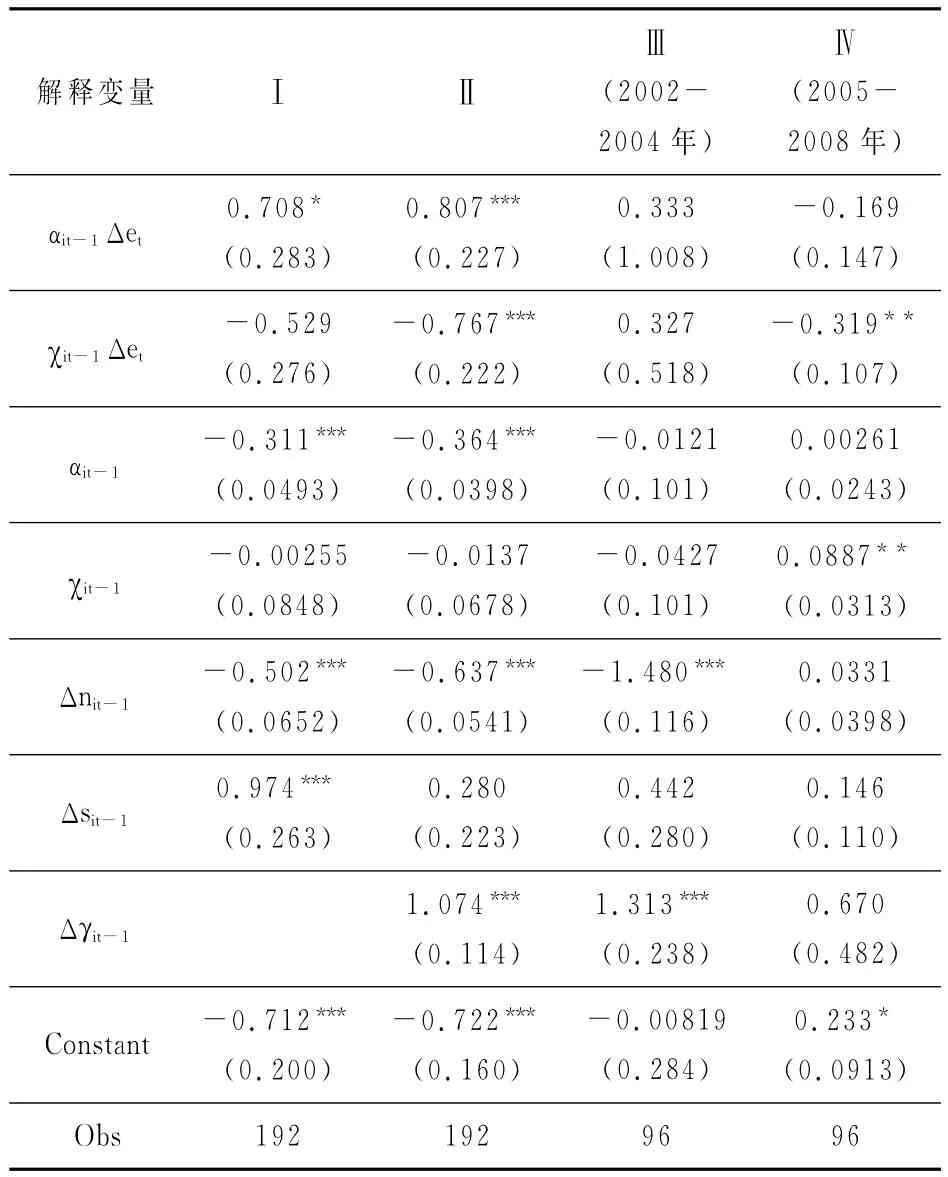

根據(E3)進行計量模型檢驗,回歸結果如表2所示。表2中包括四個方程,方程Ⅱ與方程Ⅰ的唯一區別在于多加入了出口退稅率這個控制變量。方程Ⅰ中,進口匯率的估計系數為正(0.708),在10%的置信水平下顯著。進口投入占比的系數為負(-0.311),在1%的置信水平下顯著。這表明,進口投入占比越大,就業人數趨于減少,但減少的幅度較小;匯率升值通過進口的成本渠道能夠促進就業。出口比例對就業的影響不顯著,但匯率升值通過出口的收入途徑對就業產生顯著的負向影響(-0.529)。方程Ⅱ考慮了出口退稅率作用,回歸結果顯示,加入這個控制變量沒有改變方程Ⅰ中估計參數的符號,但增強了模型的解釋力。由于實際銷售額與出口退稅率之間有較強的相關性,在方程Ⅱ中實際銷售額的系數從0.974減小到0.280,而且變得不顯著,而出口退稅率對就業的影響則顯著為正(1.074),這說明,在樣本區間,出口退稅政策對勞動力就業的影響較大,退稅率的提高增加了企業的利潤,從而擴大了企業對勞動力的需求。

通過回歸結果可以看出,在我國,匯率的變動對勞動力就業有著顯著影響,影響既來自進口的成本渠道,也來自出口的收入渠道。在匯率不變的情況下,企業外向程度對就業的影響主要通過進口,進口投入占總投入的比重越大,就業人數越少;出乎意料的是,提高出口比例對就業的影響不顯著。對進口投入的依賴降低了國內的勞動力需求,但匯率升值使得企業生產成本降低,又有助于擴大就業,總的效應大小取決于企業外向程度與匯率的相互作用。我國出口企業大多以承接跨國公司的外包為主,對資本密集、技術密集型的投入品的國外依賴程度很高,因此,進口投入對勞動力的替代作用較小。匯率升值通過進口成本渠道影響就業的效應則顯著為正。相比之下,匯率在收入渠道的就業效應符合預期,即匯率貶值有助于增加就業,但出口比例本身的影響并不顯著,這表明在我國,勞動力需求的變化受到匯率的影響,主要是通過出口的成本渠道,其原因是我國出口的產品附加值低,匯率變動對企業的收入影響較大。

我國自2005年7月開始匯率形成機制改革,實施參考一攬子貨幣、有管理的浮動匯率制度。為了考察這一制度實施前后的變化,本文采用分段回歸對計量模型進行了重新檢驗。2002-2004年是制度實施前的情況,回歸結果如表2中的方程Ⅲ;2005-2008年為制度實施后的情況,回歸結果如表2中的方程Ⅳ。

表2 匯率變動對就業的影響:傳導渠道

對比方程Ⅲ和方程Ⅳ中進口投入占比和出口銷售占比的系數和顯著性,可以發現進口匯率和出口匯率的符號發生了改變(由正轉為負),而出口銷售占比本身對就業的影響由負轉為正。一個可能的解釋是,匯改以后人民幣進入了一個升值通道,企業出口的增加盡管擴大了勞動力需求,但匯率升值通過出口的收入渠道對就業的影響更大,表現為就業人數的顯著下降。值得注意的是,匯改前出口退稅政策對就業的影響很大,而匯改后這一影響變得不顯著了。

我們還對市場勢力對匯率的就業效應進行了檢驗。市場勢力代表了一個企業的定價能力、風險抵抗能力和風險轉嫁能力。因而,不同市場勢力的企業應對匯率影響的調整能力不同。由于只能得到部分數據,我們對有限的128個樣本數據進行了估計。回歸結果顯示①,在其他因素不變的情況下,市場勢力的提高將減弱匯率變動對就業的影響。

四、結論及政策建議

本文通過分析匯率變動影響勞動力就業的微觀機制,對2002-2008年32個行業的動態面板數據進行經驗分析,在控制了出口退稅率、外向程度、匯率制度等因素的影響下,考察了匯率變動通過收入和成本兩個渠道對勞動力需求的影響。通過研究我們發現,匯率變動對我國勞動力就業的影響通過進口的成本途徑和出口的收入渠道產生影響。貿易結構決定了勞動力需求對匯率變動的敏感性。一方面,匯率升值降低了企業生產成本,通過資本與勞動力的互補性,增加勞動力就業人數;另一方面,進口投入對勞動力還存在替代效應,但由于我國以進口技術和資本密集型的中間投入品、承接跨國公司外包為主,替代效應并不大。與此同時,匯率升值降低了出口企業的利潤,抑制了勞動力需求。在企業外向程度與匯率變動的相互作用下,匯率升值影響了我國勞動力就業的增長。此外,2005年匯率形成機制改革后,匯率對就業的影響機制發生了結構性變化,匯率升值通過成本途徑影響勞動,就業的顯著性消失,而通過出口的收入渠道則顯著減緩了就業的增長,這說明,在主要依靠出口勞動密集型產品的貿易結構下,我國的勞動力就業對匯率變動很敏感。另外,回歸結果表明,市場勢力越小,企業的勞動力需求對匯率的變動越敏感。

我國近幾年出口企業受到金融危機帶來的外需下降的影響,出口遇到很大困難,導致這一現象的發生除了出口退稅政策調整、原材料和能源價格上漲、勞動力成本上升等諸多原因外,匯率的影響不可小視。因此,在考慮人民幣匯率政策調整時應將出口企業的承受能力放在重要位置,做到適度調整,張弛有度。另外,人民幣匯率形成機制改革以后,人民幣匯率彈性不斷增大必然會傳導至企業對勞動力的需求上,因此降低企業產品對匯率反映的敏感性是應對匯率變動影響就業的一種可行策略。

[1] Campa J,Goldberg L.Employment versus Wage Adjustment and the US Dollar[J].Review of Economics and Statistics,2001:477-489.

[2] Frenkel R.Real Exchange Rate and Employment in Argentina,Brazil,Chile and Mexico[R].Paper prepared for the G24,2004.

[3] Hua P.Real exchange rate and manufacturing employment in China[J].China Economic Review,2007,(2).

[4] 范言慧,宋旺.實際匯率對就業的影響:對中國制造業總體的經驗分析[J].世界經濟,2005(4):3-12.

[5] 張德遠.人民幣匯率影響就業傳導機制的計量檢驗——基于改革開放以來時空及功能耦合演化的統計分析[J].財經研究,2008(11):82—93.

[6] Klien MW,S Schuh,R K Triest.Job Creation,Job Destruction,and the Real Exchange Rate[J].Journal of International Economics,2003(59):239-265

[7] 俞喬.論我國匯率政策與國內經濟目標的沖突及協調[J].經濟研究,2009(6).

[8] 丁劍平,鄂永健.實際匯率、工資和就業——對中國貿易部門和非貿易部門的實證研究[J].財經研究,2005(11):1-8.

[9] 曾瑩.匯率沖擊和行業就業調整[J].南開經濟研究,2006(5):46-55.

[10] Burgess S,M Knetter.An International Comparison of Employment Adjustment to Exchange Rate Fluctuations[J].Review of International Economics,1998(6):151-163.

[11] Belke A,Gros D.Designing EU and US Atlantic Monetary Relations Exchange Rate Variability and Labor Markets[J].World Economy,2002:789-813.

[12] 萬解秋,徐濤.匯率調整對中國就業的影響——基于理論與經驗的研究[J].經濟研究,2004(2):39-46.

[13] Nucci F,Pozzolo A.The Exchange Rate,Employment and Hours:What Firm-Level Data Say[J].Journal of International Economics,2010,82(2):112-123.

[14] 謝建國,陳莉莉.出口退稅與中國的工業制成品出口一個基于長期均衡的經驗分析[J].世界經濟,2008(5).

[15] 王孝松,李坤望,包群,謝申祥.出口退稅的政策效果評估:來自中國紡織品對美出口的經驗證據[J].世界經濟,2010(4).

[16] Dornbusch R.Exchange Rates and Prices[J].American E-conomic Review,1987(77):93-106.

[17] Knetter M.International Comparisons of Pricing-to Market Behavior[J].American Economic Review,1993(83),473-486.

[18] Feenstra R C,Hanson G H.Foreign Direct Investment and Relative Wage:Evidence from Mexico’s Maquiladoras[R].Working paper,National Bureau Economic Research,1995.

[19] Feenstra RC,Hanson G H.Globalization,Outsourcing,and Wage Inequality[J].American Economic Review,1996(86):240-245.

[20] Feenstra RC,Hanson G H.The Impact of Outsourcing and High-Technology Capital on Wages:Estimates for the United States,1979-1990[J].The Quarterly Journal of Economics,1999(114):907-940.

F74

A

1671-511X(2011)06-0025-05

2011-09-01

國家社會科學基金重點項目“當前國際資源環境變化背景下加快我國經濟發展方式轉變研究”(09AZ047)及教育部人文社科青年基金項目“環境與外需約束下沿海外向型產業向內陸省市轉移研究”(10YJC790319)成果之一。

何玉梅(1971-),女,廣西柳州人,東南大學經濟管理學院講師,研究方向:國際經濟學,產業經濟學。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16