資源外包與制造業企業績效的實證研究

2011-11-30 07:58:20馬曉蕓程云行

中國流通經濟 2011年7期

馬曉蕓,程云行

(浙江農林大學天目學院,浙江 臨安 311300)

責任編輯:方程

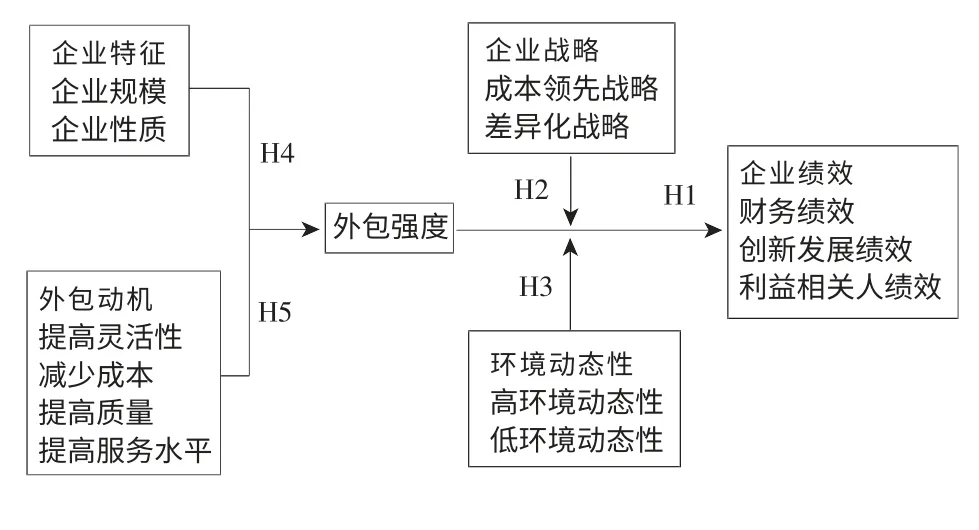

一、資源外包對企業績效影響的假設模型

本文利用外包強度來表示企業對外包的總體依賴程度,由外包寬度(外包業務數量/總業務數量)與外包深度(外包業務金額/該業務總金額)相乘而得到。[2]

1.資源外包對企業績效的直接影響

由于外包業務的價格一般比本企業自制的價格要低,有利于企業成本的節約;外包能使企業得到更專業、更高質量的產品或服務,減少企業對某些業務的投入,有利于企業提升競爭力。據此,提出假設H1:資源外包對企業績效有積極作用。[3]

2.不同的企業戰略下資源外包對企業績效的影響

在成本領先戰略下,企業會為其業務尋找最低成本的提供者,外包的弊端將會隨著成本競爭力的改善而部分抵消;在差異化戰略下,如果將核心業務外包,企業將喪失對這些業務的控制力而損害其競爭力。據此,提出假設H2:在成本領先的企業戰略下,外包對企業績效的積極影響被加強,消極影響被減弱;在差異化的企業戰略下,則反之。

3.不同的環境動態性作用下資源外包對企業績效的影響

在高環境動態性時,外包后企業能利用新出現的技術而不必花大額資金;[4]環境穩定時,公司無意中會將其競爭優勢源泉泄露給業務提供者。據此,提出假設H3:環境動態性增強時,外包對企業績效的積極影響被加強,消極影響被減弱;環境動態性減弱時,則反之。

4.企業特征、外包動機對外包強度的影響

在進行企業外包強度的影響因素分析時,主要考慮企業特征和外包動機這兩個因子。對于企業特征,考慮的是不同企業規模及企業性質對外包強度的影響。據此,提出假設H4a:不同規模的企業在總體資源外包強度上存在著顯著差異;假設H4b:不同類型的企業在總體資源外包強度上存在著顯著差異;假設H5:企業的外包動機對企業整體外包強度有影響。

基于以上假設,本文假設模型如圖1所示。

圖1 資源外包對企業績效影響的假設模型

二、對假設模型的回歸分析

為了對提出的假設模型進行實證分析,本文對浙江省內的主要制造企業進行了調查,涉及杭州、寧波、溫州、臺州的200家企業,總共發放調查問卷300份,回收問卷96份,有效問卷72份。問卷所調查的企業規模主要集中在大于100人而小于500人的中型企業,以民營企業和國有企業為主,問卷的填寫人員大多集中在工作10年以內的中層管理者。問卷的核心內容是外包動機、企業戰略、環境動態性以及企業績效四個量表。

1.因子分析和效度與信度分析

首先對各個量表的各項內容做因子分析,結果表明均適宜做因子分析。然后再分別進行主成分分析,4個量表的效度和信度均較高。根據研究項目的內容,將統計分析得到的企業外包動機(假設H5)4個因子命名為使企業更具靈活性動機、節約成本動機、提高產品質量動機、提供更滿意服務動機;將企業戰略的(假設H2)2個因子命名為成本領先戰略和差異化戰略;環境動態性(假設H3)的2個因子命名為高環境動態性和低環境動態性;企業績效(假設H1)的3個因子命名為財務績效、創新發展績效、利益相關人績效。

位移偏差e的論域為選用[-0.5,0.5],定義模糊集為{N Z P},模糊集里的字母N、Z、P分別表示參考位移和系統輸出位移的偏差為負、偏差為零,偏差為正。位移偏差變化率ec的論域定為[-1,1],定義模糊集也同樣為{N Z P},模糊集里的字母N、Z、P分別表示機械臂位移偏差變化率為負、位移偏差變化率為零,位移偏差變化率為正。模糊控制器輸入變量(位移偏差和偏差變化率)的隸屬度函數均選高斯函數。壓力P的論域為[0,10],定義模糊集為{P1 P2 P3 P4 P5},表示壓力依次增大,模糊控制器輸出量(壓力)的隸屬度函數選用三角形函數。

2.方差分析

不同的企業規模、企業性質對外包強度的方差分析,P值分別為0.752、0.327,均大于0.05,說明對于不同規模、不同性質的企業,資源外包強度不存在顯著性差異,所以假設H4a和假設H4b都不成立。這表明目前浙江省制造業不管是大型企業、中型企業、小型企業,還是國有企業、外資企業、合資企業、民營企業,外包程度都處于同一個水平,沒有明顯的差異。究其原因,很可能是各類企業目前總體的外包水平仍然比較低,所以不會有顯著性差異。

3.回歸分析

(1)外包動機對外包強度的回歸分析

以外包強度為因變量,外包的4種動機為自變量進行多元線性回歸,結果如表1所示。

從表1中結果來看,只有提高靈活性動機進入了最終的方程。從回歸效果分析,F=7.714,回歸效果不顯著。從調整系數分析,回歸方程能解釋總差異的8.6%,回歸方程的解釋能力比較小。這可以說明,目前,企業進行外包主要是為了提高企業的靈活性,而不是為了提高產品的質量、降低成本和提高服務性水平。所以假設H5只有部分成立。

(2)外包強度對企業績效的回歸分析

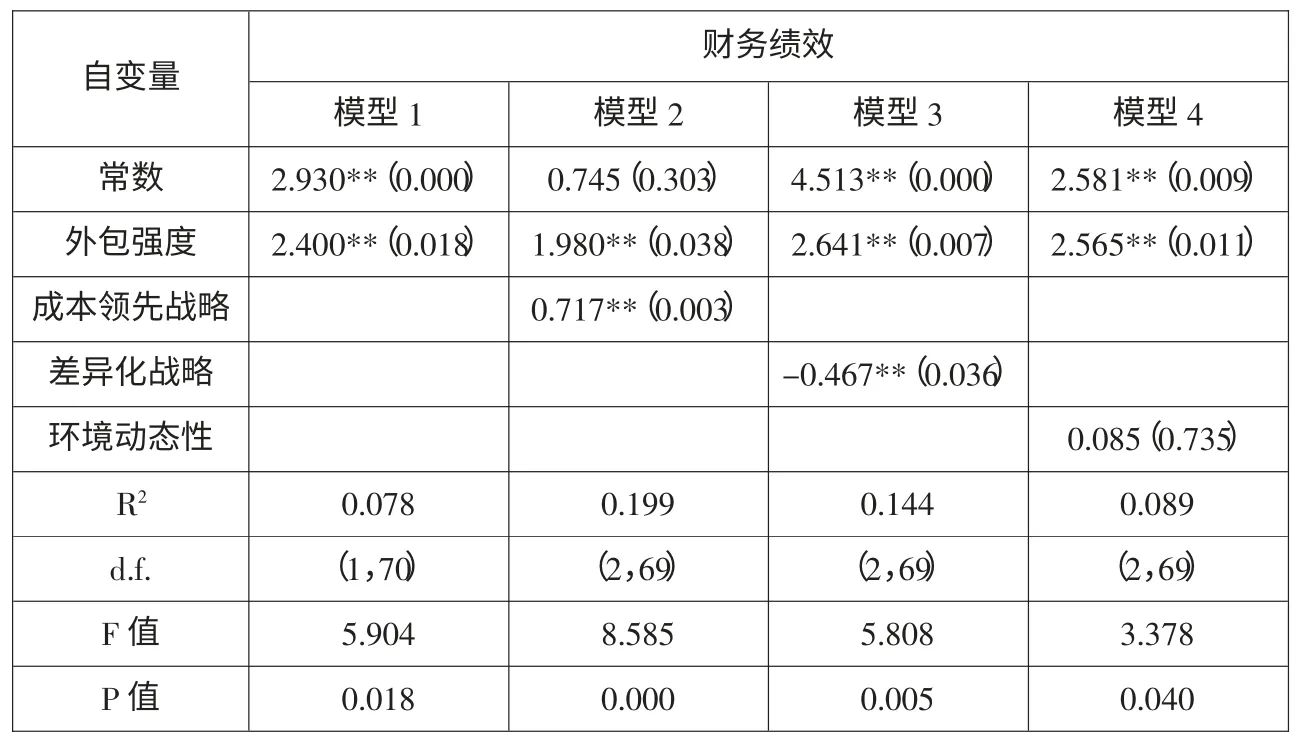

第一,外包強度對財務績效的回歸分析。對于財務績效,如表2所示,在模型1中直接讓外包強度進入回歸方程;模型2-4中分別考慮控制變量成本領先戰略、差異化戰略以及環境動態性。

從4個模型回歸的結果比較來看,4個模型中外包強度的回歸系數均為顯著性正值,說明企業財務績效與外包強度呈顯著正相關。模型2中的成本領先戰略(回歸系數為0.717)、模型3中的差異化戰略(回歸系數為-0.467)都分別進入了財務績效的回歸方程,而模型4中的環境動態性沒有進入回歸方程,說明企業采取成本領先戰略時外包對財務績效的好處得到加強,采取差異化戰略時外包對財務績效的積極作用減弱了,而不同的環境動態則不影響外包對財務績效的作用。同時,模型2的調整系數R2為0.176,模型3的調整系數R2為0.119,均明顯大于模型1中的調整系數R2為0.065,說明模型2、模型3的擬合程度均優于模型1。因此,我們將財務績效的回歸方程歸納為:

表1 外包動機對外包強度的回歸分析

表2 外包強度對財務績效回歸分析

實施成本戰略時,財務績效=1.980×外包強度+0.717×成本領先戰略;

實施差異化戰略時,財務績效=4.513+2.641×外包強度-0.467×差異化戰略。

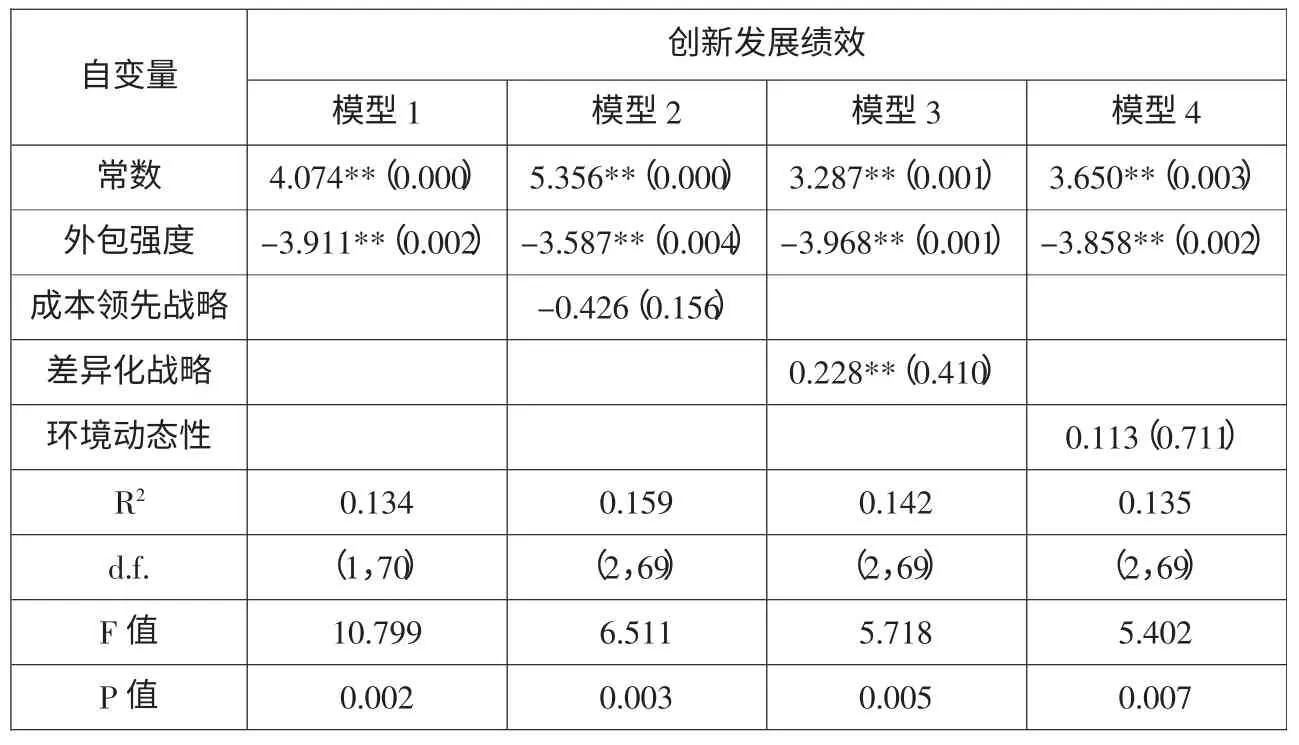

第二,外包強度對創新發展績效的回歸分析。對于企業的創新發展績效,如表3所示,模型1、模型2、模型3、模型4的做法同財務績效相同。從4個模型回歸的結果來看,首先,4個模型中外包強度的回歸系數均為顯著性負值,說明企業創新發展績效與外包強度呈顯著負相關。其次,模型2中的成本領先戰略、模型3中的差異化戰略、模型4中的環境動態性都沒有進入創新發展績效的回歸方程,說明企業是采取成本領先戰略,還是差異化戰略,環境動態性如何,都不影響外包對創新發展績效的作用。再次,4個模型中,模型2的調整系數R2為0.134,最高,稍微大于模型1的對應值0.121,但模型1的F值為10.799,明顯大于模型2中的F值6.511,因此,我們采用模型1(常數為4.074)的回歸結果:

創新發展績效=4.074-3.911×外包強度。

第三,外包強度對利益相關人績效的回歸分析。對于利益相關人績效,做法同財務績效相同。從4個模型回歸的結果來看,外包強度都沒有進入利益相關人績效的回歸方程,說明外包與利益相關人績效無顯著性相關作用。

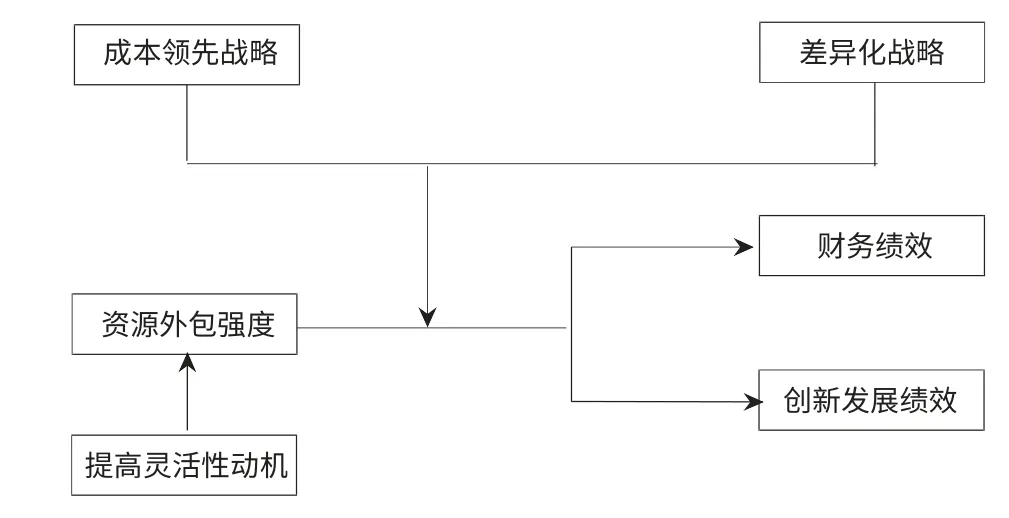

從上面的分析可以看出,外包強度對企業財務績效有積極作用,對創新發展績效有消極作用,對利益相關人績效無顯著性作用,假設H1不成立。讓成本領先戰略、差異化戰略、環境動態性分別作為控制變量進入外包強度對企業績效的回歸方程中,只有成本領先戰略、差異化戰略進入了財務績效的回歸方程,所以假設H2成立。由于環境動態性沒有進入外包強度對企業財務績效、創新發展績效以及利益相關人績效的回歸方程中,所以假設H3不成立。通過方差分析,假設H4a和假設H4b都不成立。只有提高靈活性動機進入了外包動機對外包強度的回歸方程,假設H5只有部分成立。

綜上,可以對本研究的假設模型進行修正,如圖2所示。

表3 外包強度對創新發展績效回歸分析

圖2 本文研究結論中變量間的關系模型

三、管理啟示

首先,外包決策應清晰化。在調查的制造業企業中,有相當大部分企業采用的是多元化經營戰略,在外包過程中分不清業務的主次,從而造成企業外包失敗,也造成了一定程度上的企業核心能力的喪失。企業在進行資源外包決策時要基于企業整體戰略來制定外包計劃。

其次,目前企業進行外包的主要原因不再是成本,而是為了提高企業自身的靈活性。企業進行外包以后,其靈活性的確得到一定提高,但卻會降低企業的產品質量和服務水平。因此,企業在為了提高靈活性而進行外包時,必須同時兼顧質量和服務方面的能力。

再次,外包對企業的創新發展績效有直接的負作用。因此,企業在進行外包活動時,特別是研發能力比較強的企業,要特別留意自己的創新發展績效。雖然企業可以通過外包的方式獲得新技術,但是還是要加大自身研發資源的投入,以免影響企業的創新發展績效。

最后,雖然目前一些研究證明外包與績效不存在顯著性相關,但外包可以通過影響企業財務績效、創新績效,進而影響企業整體績效。企業可以選擇將一些廣告、貨運等非核心的業務進行外包來提高企業的財務績效和避免創新績效的降低,以此來提升企業的整體績效。

[1]蘇敬勤,孫大鵬.資源外包的理論與管理研究[M].大連:大連理工大學出版社,2006:5-7.

[2]Gilley,K.M. & Rasheed,A.Making More by Doing Less:An Analysis of Outsourcing and Its Effects on Firm Performance[J].Journal of Management,2000(4):763-790.

[3]王道平,李志奇.高新技術企業資源外包對企業績效影響的研究[J].財經理論與實踐,2004(5):96-100.

[4]張樹義,沈勛豐.警惕浙江制造業企業外包風險[J].浙江經濟,2005(15):34-35.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

河南水利年鑒(2017年0期)2017-05-19 02:29:27