中國資本市場當前的發展與風險

2011-12-22 03:58:54朱太輝

華北電力大學學報(社會科學版) 2011年6期

朱太輝,杜 斌

(中國人民大學財政金融學院,北京 100872)

●經濟與管理

中國資本市場當前的發展與風險

朱太輝,杜 斌

(中國人民大學財政金融學院,北京 100872)

“金融抑制”理論認為,一國的金融發展和深化有利于推動其經濟的發展。但次貸危機表明,金融體系特別是資本市場過度發展也會放大風險,從而不利于經濟穩定發展,因此對資本市場發展及其風險需要重新審視。我國經濟持續發展需要資本市場發展來滿足其金融需求,但這種發展本身所帶來的風險也不可忽視。本文利用統計分析和比較分析的方法,從投資者結構變化、上市公司結構變化、金融創新、多層次資本市場構建四個方面淺析了我國資本市場當前的發展態勢及其在當前的制度建設下可能引致的風險,由此得出了四點結論和啟示。

金融抑制;資本市場;投資者結構;上市公司結構;金融創新

一、引言

根據肖、麥金農等在20世紀70年代提出的“金融抑制”(Financial Repression)和“金融深化”(Financial Deepening)理論,政府的金融壓制及其導致的金融發展滯后,會制約一國經濟的發展,并認為這是發展中國家經濟發展緩慢的重要原因之一。改革開放后,中國經濟持續了三十多年的高速增長,并且經濟總量在2010年超過了日本,位居世界第二,這其中中國金融體系,特別是資本市場的發展,功不可沒。

然而,此次金融危機卻從另一方面揭示出,金融體系,特別是資本市場過度發展,同樣會導致風險的積聚,甚至引發金融危機。美國“廣義金融服務業”的產值占美國 GDP的份額自20世紀70年代以來一直上升,1970年該份額為14.64%,次貸危機發生前的 2007年,這個數字上升到了20.67%(朱太輝,2010)。與此同時,美國資本市場在持續進行著全方位的金融創新,各種衍生品交易不斷推出,混業經營不斷深化,次級房屋貸款發展的整個鏈條就是美國資本市場發展的一個縮影。但是,資本市場支持下的次貸危擴張最終引發了金融危機,這表明與“金融壓制”一樣,資本市場的過度發展也會帶來風險,不利于經濟的健康發展。因此,我們要重新審視金融發展的利與弊,識別資本市場發展過程中可能蘊藏的風險。

在中國經濟持續發展的背景下,我們需要中國資本市場的不斷發展,以滿足經濟持續發展的金融需求。但是,在推動我國資本市場發展的同時,也要關注這種發展本身所帶來的風險,防范資本市場過度發展導致風險不斷積聚。為此,本文將從投資者結構變化、上市公司結構變化、金融創新、多層次資本市場的構建四個方面來分析我國資本市場當前的發展態勢和風險狀況,期待為我國資本市場和實體經濟未來的協調發展提供些許啟示。

二、投資者結構變化與資本市場風險

在資本市場中,從投資者身份或組織結構角度可以將投資者分為兩類:個人投資者和機構投資者。機構投資者一般資金實力雄厚,具有規模優勢,既可以降低單位投資成本,還可以通過分散投資降低組合風險。機構投資者有眾多專業的投資研究人員,掌握較為全面的專業知識,在搜集和處理各類市場信息方面具有個人投資者不可比擬的優勢,其投資決策一般是建立在對宏觀經濟、行業和公司的研究分析基礎上,因此其投資行為較個人投資者更為理性。個人投資者最常見的投資手法是追漲殺跌,獲得短期資本收益,因而在散戶占主導的市場中股價往往大起大落,風險更大。因此,一般認為以機構投資者為主的市場投資主體,將會起到市場“穩定器”的作用。

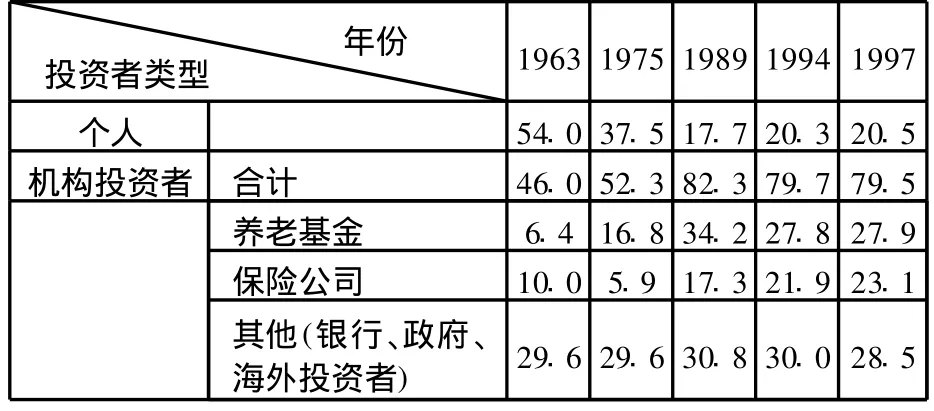

Badrinath、Gay和 Kale(1989)認為,機構投資者對于某一個上市公司股票的持股比例與該股票風險即波動率之間的關系是負向的,因為負責投資組合的經理會通過增持低風險股票減持高風險股票,以避免自己在個股上出現大的損失。Sias(1996)認為,機構投資者因為要遵循審慎的投資原則而更喜歡波動性較小的股票。從表1、表2可以看出發達國家成熟的資本市場都逐漸轉化為以機構投資者為主導的市場,而且其持股比例還在持續增加。

表1 英國各類投資者持股結構 單位:%

表2 美國各類投資者持股情況 單位:%

表3 上海2008年末各類投資者持股情況 單位:億元、萬戶、%

表4 上海2007年末各類投資者持股情況 單位:億元、萬戶、%

從表3、表4的數據來看,中國資本市場中機構投資者的持股比例還遠遠小于個人投資者①我國的投資者中有一個特殊的分類“一般法人”,他們持有相當大一部分股份,但主要目的是控股和交叉持股等,與個人和機構投資者的投資目的有很大不同,而且這部分股份很少交易,如2008年上海證券交易所內一般法人持有市值的31.52%,但交易占比只占3.96%。基于此,我們把這類投資者單獨列出。。從投資者持有市值比例角度來看,2008年上海證券交易所內個人投資者分別是機構投資者持有市值的1.61倍,而同年美國該比例是0.52倍。我國個人投資者在2008年持有42.23%的市值,其交易量卻占整個市場的83.21%,交易頻率遠高于機構投資者,過度交易特征明顯。因此,在資本市場大發展背景下,高漲的居民投資熱情也加大了市場自身的風險,量上占絕對優勢的散戶投資者還可能影響整個市場的氣氛和投資理念。在以散戶為主的市場博弈中,投機甚至代替了價值投資成為一些機構投資者的占優策略。

三、上市公司結構變化與資本市場風險

對上市公司結構的分析一般是從其規模結構、行業結構和股權結構三個角度來分析,由于2005年股權分置改革以來整個市場正在逐步進入全流通時代,這個過程將會很快完成,所以本文只從上市公司的規模結構和行業結構兩個方面來看分析。

(一)上市公司規模結構與資本市場風險

藍籌股是一個國家的象征,一個藍籌股撬動著一個產業的崛起,譬如芬蘭的諾基亞、荷蘭的飛利浦、日本的索尼、韓國的三星。藍籌股經營成熟,業績優良,回報穩定。美國市值最大的500家公司在過去25年的平均回報率是18%,而同期道指30的平均回報率大約為25%,大概相當于銀行收益率的3~6倍。然而,中國資本市場歷來缺乏藍籌股,這就給莊家通過操控權重股來影響市場指數提供了路徑。

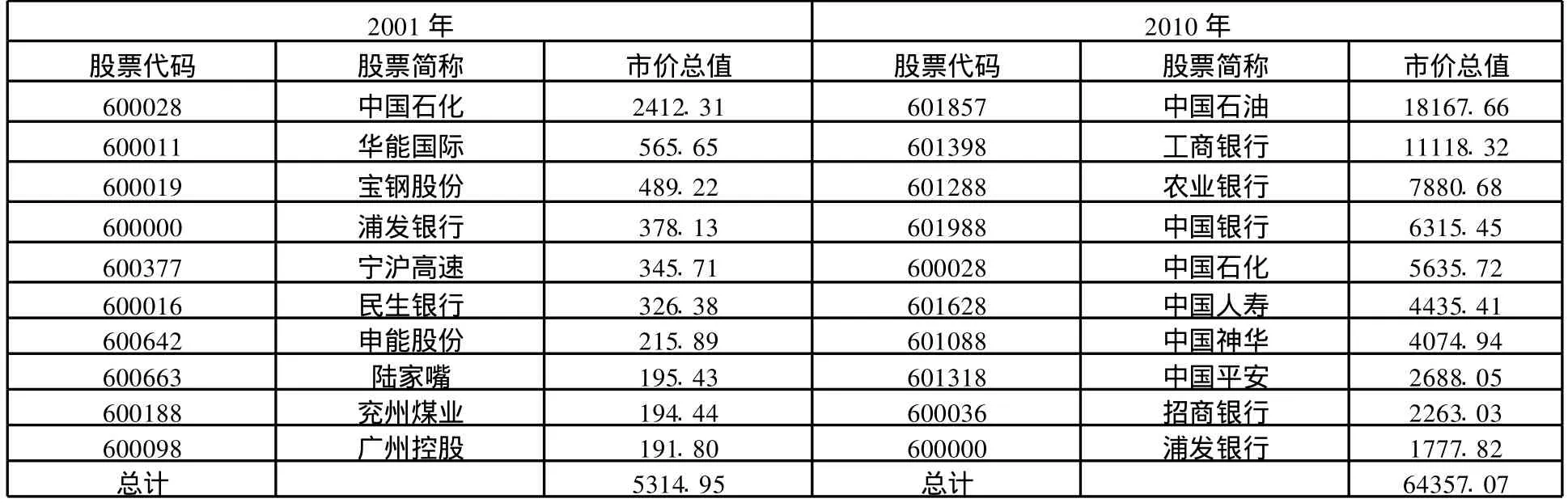

在中國,近年來有一大批國有大型企業陸續上市,海外藍籌股、香港紅籌股逐步回歸,這些公司具有雄厚的資本實力、先進的研發能力、穩定的市場占有率或者特殊資源的壟斷優勢,能在今后較長的時期內保持利潤的穩定性和持續性。這些大企業一方面將改變內地市場上市公司整體盈利不佳的狀況,成為支撐內地市場長遠發展的經濟基礎;另一方面這些新上市的企業普遍市值龐大,從表5可以看出,2010年的十大市值股票的市值與2001年的十大市值股票在規模上已經不可同日而語。他們的上市必將能夠穩定市場信心,遏制投機,促進A股市場回歸價值投資,成為中國資本市場的“定海神針”。

表5 市價總值排名前十的股票單位:億元

(二)上市公司行業結構與資本市場風險

本文所講的行業結構是指不同行業的市值占整個市場總市值的比例。美國上市公司結構與經濟發展是密切相關的,這有利于資本市場促進產業結構升級。如在19世紀70年代和80年代,股票市場的注意力集中在鐵路,但是在19世紀90年代以后,市場注意力轉移到工業股,石油、鋼鐵和其他無數工業的巨型企業成為股票市場的新寵①19世紀90年代,股票市場促進了許多大型工業企業的誕生,如愛迪生電氣公司(Edison Electric)、國際收割機公司(International Harvester)、阿里斯-查莫斯公司(Allis-Chalmers Co.)、聯合制鞋機械公司(United Shoe Machinery Co.)以及美國鋼鐵公司(United States Steel Corporation),其中美國鋼鐵公司(United States Steel Corporation)當時的市值甚至超過10億美元。。行業結構反應了市場資源配置的方向,資金通過市場分配到效率最高的行業,一方面促進了該行業的發展,另一方面也提高了整個經濟運行的效率,降低經濟運行的風險。

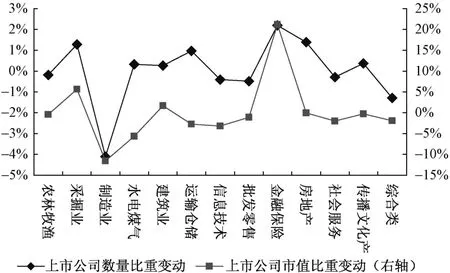

2006年以前,我國是以制造業為主的出口拉動經濟的發展模式。隨著經濟的發展,居民收入的提高,居民的各方面需求都在發生很大的變化,相應也要求市場給予反應。圖1反映了從2006年1月到2010年12月上市公司行業比重的變化。2010年末金融、保險業已然是市場的龍頭行業,但是房地產業、建筑業、社會服務業、傳播文化產業等涉及民生的行業市值比重并沒有增長,有悖于我們的城市化進程、提高居民生活水平等目標的實現。

圖1 2010年與2006年相比中國上海證券交易所上市公司結構變動

行業結構必需要不斷調整以適應經濟的發展,在資本市場中就表現在上市公司行業市值比重結構上,而我國決定企業能否上市的核心權力并不是完全由市場決定的,行政權的導向往往會表現出滯后和偏離,是一個潛在的市場風險源。

四、金融創新與資本市場風險

對“金融創新”目前國內外還沒有一個權威的統一解釋,吳曉求(2009)將金融學與證券法領域的金融創新定義為“金融市場內部通過不同要素的重新組合和有機變革而自覺引進或創造的新事物”,具體包括金融制度創新、金融市場創新和金融產品創新,核心在于金融產品創新,是實體經濟和虛擬經濟連接的紐帶,其基礎在于實體經濟自身發展過程中基于風險管理的功能性需求。

基于金融創新的主要功能我們從以下兩個方面分析金融創新對資本市場風險的影響。第一,轉移和規避市場中的系統風險;第二,通過價格發現功能,促進市場合理波動。金融創新的作用本來是要促進市場合理波動,糾正投資者預期,穩定市場運行。但是在非市場化的環境中,金融創新卻有可能會放大市場風險,2007年由美國次貸危機引發的全球金融危機向人們充分展示了這種風險。

20世紀90年代,美國股票市場出現了一個吸引了全世界范圍資金的巨型泡沫,2000年泡沫破裂,美國股市暴跌,投資者損失慘重,企業投資也持續收縮,經濟整體上開始呈現衰退跡象。美國政府為了刺激經濟復蘇,不惜對市場利率進行長達四年的單方向干預。然而長期的低利率政策麻痹了市場對利率的敏感性,扭曲了市場的預期。在錯誤的預期下,市場參與者開始在政府給定的金融環境中進行一系列的創新,各種設計巧妙的金融產品接連誕生以適應不同的投資需求。利率不可能永遠那么低,對經濟過熱的擔憂使政府不得不把“積木”最底下的那根“木頭”抽走,各種利率開始上升,這時投資者突然醒悟,發現整個市場正暴露在極大的系統性風險中,恐慌開始,危機爆發。

事實上,在次貸產品的創新過程中,任何一個環節如果能正確估計利率上升的可能性,次貸產品都會表現出巨大的風險而得不到相應的估值和評級,但是升息的概率在政府一年一年干預政策的麻痹中被忽略掉。因此并不是金融創新導致了這次危機,而是政府的長期干預政策把市場引入了誤區,最終導致了這場危機。

五、多層次資本市場的完善與資本市場風險

多層次資本市場的構建包括多層次債券市場的構建和多層次股票市場的構建。

經過20多年的發展,我國已經基本形成了包括國債、金融債券和公司債券市場的多層次債券市場,但是到目前為止,債券市場的發展仍然滯后,總體規模偏小。截止到2009年末,美國債券市場余額已達34.75萬億美元,相當于同期美國信貸余額的4.8倍、股票市值的3倍。而在我國,約80%的企業融資來自銀行貸款,直接融資比重很小,債券市場余額僅相當于銀行信貸余額的41%、股票市值的70%(溫彬、張友先等,2010)。

債券市場除了規模小外,債券的品種結構也有待改進。國債、央行票據和政策性金融債三個券種在發行規模中比重偏高,公司債規模偏小,在債券市場中的比重也偏低。

各國股票市場的發展,都經歷了由單一層次到多層次結構的演進過程。在單一層次的資本市場中,所有的投資者都只能在一個市場中投資于同樣的金融產品;在多層次資本市場中,投資者可以根據自身情況很容易地找到適合自己風險偏好的交易場所和金融產品,既優化了社會資源的配置,又提高了市場的有效性。

不同層次的市場都定位于滿足特定類型上市公司和投資者的需求,如果某個層次的市場缺失甚至只是部分市場功能缺失,適合這個板塊的投資者就不得不投資于其他層次的市場,致使投資者的風險偏好和收益要求與其所投資資產的風險不匹配,這種不匹配可以分為以下兩種類型:第一,高風險偏好投資者進入低風險市場。低風險市場意味著低回報,這部分高風險偏好投資者獲得高風險補償收益的需求將得不到滿足,從而激發他們的投機需求,他們有動機通過各種手段甚至“坐莊”來增加市場的波動而從中獲取高收益,客觀上加大了資本市場的風險;第二,低風險偏好投資者進入高風險市場。這種情況又會從兩方面加大資本市場的風險。一方面該高風險市場的股價會因為增量資金的推動而進一步走高,導致市場泡沫化;另一方面,這部分低風險偏好的投資者往往還會因為對高風險金融產品了解不足而進行大量的噪音交易,降低市場的有效性。

因此,構建完善的多層次債券市場和資本市場是提高市場的有效性,降低市場風險的有效途徑。

六、評論性結論

本文從投資者結構變化、上市公司結構變化、金融創新、多層次資本市場的構建四個方面分析了我國資本市場當前的發展態勢和風險狀況,綜合得出以下四點結論和啟示。

投資者結構方面,隨著我國金融體系的內在發展,資本市場的風險管理和財富管理中心功能越來越突出,居民利用資本市場進行投資的意識逐漸加強,大量散戶進入資本市場將降低我國資本市場的有效性,導致市場風險的增加。

上市公司結構方面,大批國有企業的上市和紅籌股的回歸有利于增強我國股票市場的穩定性。而我國的發行上市制度仍是審核制,行政和主觀色彩比較濃,而行政權的導向不一定與市場的導向總是一致,因此對于我國來說這是一個潛在的風險源。

金融創新的發展方面,由于我國的匯率和利率等基本定價工具還沒有完全市場化,非市場化的市場定價基礎很容易因為市場外的因素導致整個市場金融創新產品定價的長期偏離,積累風險。這種風險積累到一定程度后,任何事件引致的信心動搖都可能促使市場集中釋放風險,引起市場大起大落,金融創新產品起不到對沖市場風險的作用,反而放大了市場風險。

資本市場層次結構方面,中小企業獲取銀行貸款一向很難,債券市場發展的滯后使廣大中小企業基本喪失獲取債權資金的途徑,只得尋求成本更高的股權融資,而高融資成本和分紅軟約束則是造成我國上市公司低分紅等一系列“怪”現象的重要原因。創業板的相關制度,如退市制度還有待完善,而沒有完善的退市制度就會產生發行價虛高、擬上市公司尋租、殼資源等一系列問題。各層次市場的功能如果不能隨著金融規模的擴大而完善,金融越發展,投資者與金融產品的不匹配給市場帶來的風險也將會越突出。

[1]Badrinath,S.G.,Gerakd D.Gay,Jayant T.Kale,Patterns of Institutional Investment, Prudence, and the Managerial“safety-net”Hypothesis[J].Journal ofRisk and Insurance,1989(56):605-629.

[2]Cohen,Randolph B.,Paul A.Gompers,and Tuomo Vuolteenaho,Who under-reacts to cash-flow news?Evidence from trading between individuals and institutions[J].Journal of Financial Economics,2002(2-3):409-462.

[3]Davis E P and Steil B,Institutional Investors[M].2001,MIT Press.

[4]Sias,Richard W.,Volatility and the Institutional Investor[J].Financial Analysts Journal,1996:13-20.

[5]Wermers,R.,Mutual fund herding and the impact on stock prices[J].Journal of Finance,1999(53):581-622.

[6]Wermers,R.,Mutual fund performance:An empirical decomposition into stock-picking talent,style,transaction costs,and expenses[J].Journal of Finance,2000(55):1655-1703.

[7]Wermers,R.,The potential effects of more frequent portfolio disclosure on mutual fund performance[J].Perspective,2001,June.

[8]Wermers,R.,Is money really“smart”?New evidence on the relation between mutual fund flows,manager behavior,and performance persistence[D].Working Paper,University of Maryland,2003.

[9](美)愛德華·S·肖.經濟發展中的金融深化[M].上海:上海三聯書店出版社,1988.

[10](美)羅納德·I·麥金農.經濟發展中的貨幣與資本[M].上海:上海三聯書店出版社,1997.

[11]溫彬,張友先,汪川.我國債券市場分割問題研究[J].宏觀經濟研究,2010(11).

[12]吳曉求.中國資本市場:全球視野與跨越式發展[M].北京:中國人民大學出版社,2008.

[13]朱太輝.美元環流、全球經濟結構失衡和金融危機[J].國際金融研究,2010(10):37-45.

Development and Risk of Capital Market in China

ZHU Tai-hui,DU Bin

(School of Finance,Renmin University of China,Beijing 100872,China)

“Financial repression”theory argues that a country's financial development and deepening help promote their economic development,but the subprime mortgage crisis shows that an over-developing financial system,especially capital market,may enlarge the risk.In this paper,we analyzed structural changes in investors,structural changes in listed companies,financial innovation and the building of multi-level capital market to find the developing trend of China's capital market and the risk which may lead in the current system construction.Then we come to four conclusions,and enlightenments.

financial repression;capital market;investor structure;structure of listed companies;financial innovation

F832.5

A

1008-2603(2011)06-0022-06

2011-11-13

中國人民大學科研基金(項目編號:11XNH007)。

朱太輝,男,中國人民大學財政金融學院博士研究生;杜斌,男,中國人民大學財政金融學院博士研究生。

(責任編輯:王 荻)

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中國核電(2021年3期)2021-08-13 08:56:36

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年9期)2015-02-28 18:56:50