股票期權數量和價格調整方法的建議

2011-12-29 00:00:00李培輝

會計之友 2011年18期

【摘要】 我國實施股權激勵方案的上市公司越來越多,但相關部門缺少對股票期權數量和價格調整方法的明確規定,導致各公司在選用調整方法上的巨大差異。文章通過對典型案例和理論的推導,提出一套統一的調整方法,以供管理當局或實務工作者參考。

【關鍵詞】 股票期權; 調整方法; 建議

在市場經濟發達國家,股權激勵作為長期激勵措施,在解決股東和管理層的代理成本問題上是不二的選擇。在國內,自2006年1月1日證監會頒布《上市公司股權激勵管理辦法(試行)》以來,市場反應積極,申請和實施股權激勵方案的公司越來越多。

一般情況下,公司若在行權前有資本公積金轉增股本、派送股票紅利、股票拆細、配股或縮股等事項,都會對股票期權數量和價格進行相應的調整,并明確調整的辦法。筆者查閱了大量公司的方案,發現調整方法各有不同。

公司股權激勵方案一般依據《中華人民共和國公司法》、《中華人民共和國證券法》、《上市公司股權激勵管理辦法(試行)》、《股權激勵有關備忘錄1號》、《股權激勵有關備忘錄2號》、《股權激勵有關備忘錄3號》等有關法律、法規、規章及《公司章程》的相關規定,結合公司實際情況而確定。

對照文件規定,各種法律、法規、規章均沒有對如何調整作出統一規定,這在客觀上也導致了各公司在選用調整方法上的差異,而不同的調整方法會給期權價值帶來巨大的差異。

本文選取最近披露股權激勵計劃的三家企業方案,分別是北京華業地產股份有限公司(以下簡稱“華業地產”)2011年1月披露的方案,用友軟件股份有限公司(以下簡稱“用友軟件”)2010年11月披露的方案,福建中能電氣股份有限公司(以下簡稱“中能電氣”)2010年12月披露的方案。同時,選取上海國家會計學院所編的《2010年高級會計實務科目考試輔導用書精講》(以下簡稱“高會輔導”)作為理論界對調整方法的代表。試圖通過對典型案例的對比,闡述統一調整方法的必要性。筆者認為期權數量和價格的調整,應該和已流通股份在同樣條件下的變化保持一致性,以此推導出統一的數量和價格的調整方法。

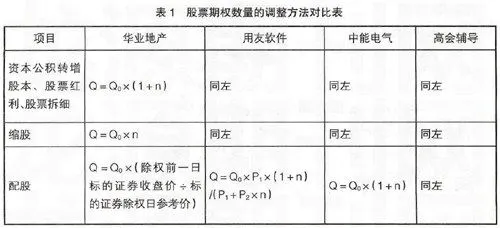

一、股票期權數量的調整方法對比

股票期權數量會隨著公司資本公積金轉增股本、派送股票紅利、股票拆細、配股或縮股等事項而發生變化,調整方法歸納如表1。

其中:

1.Q為調整后的股票期權數量;Q0為調整前的股票期權數量。

2.資本公積轉增股本、股票紅利、股票拆細情況下,n為每股的資本公積金轉增股本、派送股票紅利、股票拆細的比率(即每股股票經轉增、送股或拆細后增加的股票數量)。

3.縮股情況下,n為縮股比例(即1股股票縮為n股股票)。

4.配股情況下,P1為股權登記日當日收盤價;P2為配股價格;n為配股的比例。

從表1可以看出,對于資本公積轉增股本、派發股票紅利、股票拆細和縮股情況,各家公司和理論上的調整方法是一致的。但對于配股的調整就存在三種方法,華業地產讓市場來決定調整的數量,用友軟件考慮配股價格的稀釋性,中能電氣和理論上直接按配股比例調整,在同樣的配股比例下,顯然這三種方法調整出來的數量是大不一樣的。

以用友軟件為例,2010年11月29日公司出臺了股票期權激勵計劃,擬向激勵對象授予2 448.40萬份股票期權,行權價格25.16元/份。假設在2011年2月25日,公司宣布按10配3的比例進行配股,配股價格為15元/股,并以2011年2月28日為股權登記日。股權登記日股市收盤價為21.88元/股。即Q0=2 448.40萬份,P0=25.16元,P1=21.88元,P2=15元,n=0.3。

按用友軟件自己的公式計算,Q=2 639.97萬份,比調整前增加了7.82%。按中能電氣和理論的算法,Q=3 182.92萬份,比調整前增加了30%。

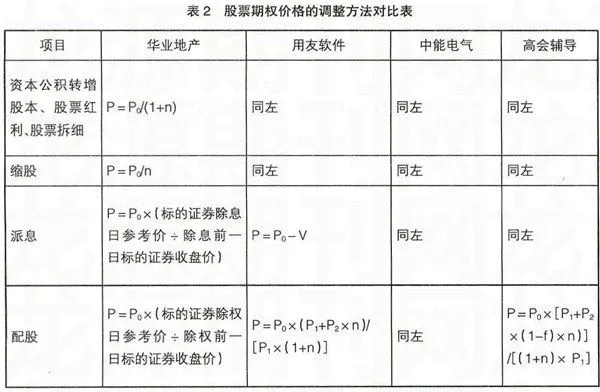

二、股票期權價格的調整方法對比

由于股票期權數量的變化,為不影響股票期權的價值,股票期權的價格也會發生變化,調整方法歸納如表2。

其中:

1.P為調整后的股票期權行權價格;P0為調整前的股票期權行權價格。

2.資本公積金轉增股本、派送股票紅利、股票拆細情況下,n為每股的資本公積金轉增股本、派送股票紅利、股票拆細的比率(即每股股票經轉增、送股或拆細后增加的股票數量)。

3.縮股情況下,n為縮股的比例。

4.派息情況下,V為每股的派息額。

5.配股情況下,P1為股權登記日當日收盤價;P2為配股價格;n為配股的比例(即配股的股數與配股前公司總股本的比例);f為配股前明確承諾放棄配股權的法人股股東所持股份占配股前公司總股本的比例。

從表2可以看出,對于資本公積轉增股本、派發股票紅利、股票拆細和縮股情況,各家公司和理論上的調整方法是一致的。但對于派息情況下有兩種方法,華業地產讓市場來決定調整的價格,用友軟件、中能電氣和理論上都是直接減去派息額后的除息價格。對于配股情況下,有三種調整方法,華業地產讓市場來決定調整的價格,用友軟件和中能電氣考慮了配股的稀釋性,理論上考慮了股東不完全參與配股的情況。在同樣的派息額、配股比例情況下,顯然通過這些方法調整出來的價格是大不一樣的。

同樣以用友軟件為例,假設f=20%,按用友軟件自己的公式計算,P=23.33元,是調整前價格P0的92.73%;按理論的算法,P=22.54元,是調整前價格的89.59%。

根據以上資料,結合期權數量的調整,按用友軟件自己的公式計算,調整后期權價值PQ=61 590.50萬元;如果按中能電氣的公式計算,期權價值為74 257.52萬元;按理論的公式計算,期權價值為71 743.02萬元。調整方法之間最大差額為1 2667.02萬元,最小差額為10 152.52萬元。而用友軟件2011年2月28日總股本為81 613.19萬股,則不同方法會影響公司每股收益約0.12至0.15之間。由此可以看出,統一股票期權數量和價格的調整方法是非常必要的。

三、股票期權數量和價格調整方法的推導

公司發生資本公積金轉增股本、派送股票紅利、股票拆細、縮股、派息和配股等事項時,會影響公司股票的市價和總股本。所以,在期權持有期間內,發生上述事項會對期權的數量和價格產生一定的影響。但基本原則是應該和已流通股份的變動保持一致性。據此,筆者對期權的數量和價格調整加以推導,提出一套統一的調整方法。

(一)資本公積金轉增股本、派送股票紅利、股票拆細情況下

1.數量:公司宣布資本公積金轉增股本、派送股票紅利、股票拆細時,流通股數量變為原來的(1+n)倍,所以調整后的期權數量Q=Q0×(1+n)。

2.價格:因為數量增加了,但股東不會因此而增加價值,所以流通股市價會相應下降,價格變為原來的1/(1+n),所以調整后的期權價格P=P0/(1+n)。

(二)縮股情況下

1.數量:公司宣布縮股時,流通股數量變為原來的n倍,所以調整后的期權數量Q=Q0×n。

2.價格:因為數量減少了,但股東不會因此而減少價值,所以流通股市價會相應上漲,價格變為原來的1/n,所以調整后的期權價格P=P0/n。

(三)派息情況下

1.數量:公司宣布現金派息時,流通股數量是沒有變化的,所以期權數量也是不變的。

2.價格:由于派息,流通股市價會相應下降,價格比原來減少派息額,所以調整后的期權價格P=P0-V。

(四)配股情況下:

1.數量:公司宣布配股時,愿意參加配股的股東,其股份數量會變為原來的1+n倍,如果所有股東都參與配股,則公司總股本會變為原來的1+n倍。而不愿意參加配股的股東,其股份數量是不變的。如果配股前明確承諾放棄配股權的法人股股東所持股份占配股前公司總股本的比