信息化對企業績效的影響分析

2011-12-29 00:00:00楊定泉

會計之友 2011年17期

【摘要】 目前我國企業正加速推進企業信息化,促進信息化與工業化的融合,以提升市場競爭力和管理效益。隨著信息化投資的大量增加,企業日益關注信息化投資是否會帶來績效的相應提高?文章通過對2003—2008年284家實施信息化的上市公司的相關財務指標進行分析,發現信息化顯著提升了企業績效。

【關鍵詞】 企業信息化; 投資; 績效; 財務分析

自Solow(1987)發表著名的IT“生產率悖論”(Productivity Paradox)觀點之后,對于企業信息化與績效關系的研究一直是學術界的研究熱點,并從財務視角、經濟學視角、行為科學視角進行了大規模的調查研究,特別是Hitt(2002)研究發現:多數企業在實施信息化后將經歷一個短暫的績效低谷;但伴隨著低谷期的消退,實施信息化的企業普遍將獲得更高的市場回報,尤其在資本市場上體現的最為明顯。目前,我國企業正在加速推進信息化,促進信息化與工業化的融合,以提升企業市場競爭力和管理效益。隨著信息化投資的大量增加,企業日益關注信息化對于績效的影響,也就是信息化投資是否會帶來企業績效的相應提高。本文基于財務視角,借鑒Hitt(2002)的研究成果,通過對2003—2008年284家實施信息化的上市公司的每股收益、凈資產收益率、資產報酬率、凈利潤率的比較分析,發現信息化顯著提升了企業績效。

一、企業信息化的內容體系

信息化思想起源于Damal hell(1959)提出的“后工業社會”概念,其中的“化”是變革和發展,是一個過程性的轉變。信息化是通過信息技術的廣泛應用和信息資源的開發利用而達到在社會各個領域產生變革發展的一個過程,是企業通過信息技術和信息系統的應用、信息資源的開發利用而服務于企業的戰略發展、經營活動及企業全方位變革和發展的過程。

企業信息化是一個不斷發展的概念,其內容體系隨著其不斷的發展而逐漸完善。從企業價值鏈和業務流程的角度來劃分,企業信息化主要包括:供應鏈管理、企業資源計劃、客戶關系管理、產品生命周期管理、協同商務。1.供應鏈管理(Supply Chain Mana-

gement,SCM)是利用信息技術整合供應商、企業、客戶之間的所有交易與合作流程的應用系統。SCM所涉及的并非企業之間一對一的關系,而是整個系統中所有的供應商、企業、客戶之間的關系。2.企業資源計劃(Enterprise Resource Planning,ERP)是運用信息技術將企業內外的所有信息集成整合為一個數據庫,并將企業內部各個單位與該數據庫連接起來,以便根據這些信息進行決策和合作。ERP集成與企業整個運a2e1c9d4ef5ffba43c812439e49684ef行過程有關的采購、存儲、生產、營銷、融資等各種相關功能在內的所有信息,從而使得企業的運行過程能夠更加有效地協調起來。3.客戶關系管理(Customer Relationship Ma-

nagement,CRM)是企業利用信息技術收集、整理和分析有關客戶的信息,并根據這些信息及時地為顧客提供信息的服務。SCM的目的在于不斷改進自己的服務來建立忠誠且雙贏的客戶關系。4.產品生命周期管理(Product

Lifecycle Management,PLM)是一種應用于在單一地點的企業內部、分散在多個地點的企業內部,以及在產品研發領域具有協作關系的企業之間的,支持產品全生命周期信息的創建、管理、分發和應用的一系列解決方案。PLM通過培育期的研發成本最小化和成長期至結束期的企業利潤最大化來達到降低成本和增加利潤的目標。5.協同商務(Collabortive Commerce,CC)是將具有共同利益的合作伙伴整合起來,通過整個經營周期中的信息共享,實現和滿足客戶需求的不斷增長和企業競爭能力的提升。CC通過對各個合作伙伴的競爭優勢的整合,共同創造和獲取最大的企業利潤以及提供獲利能力。

二、信息化對企業績效影響的觀點綜述

我國企業面臨著不斷加劇的全球化競爭和商業挑戰,信息化與工業化融合,以改善企業管理水平,從而進一步提高企業經濟效益和競爭力的理念,正逐漸得到我國企業的認同。根據CCID的統計,近幾年來我國企業信息化投資額逐年快速增長,從2000年的5.70億元開始,到2005年底投資規模迅速擴大了5-6倍,并在2006—2008年信息化投資以20.70%的年均復合增長率增長(中國管理軟件市場研究年度總報告,2009)。“中國企業信息化500強”2008年度參評企業銷售收入總額11.60萬億,同比增長30.20%,相當于當年GDP的38.60%(國家信息化測評中心“2008中國企業信息化500強”,2009)。盡管我國企業信息化已經取得了顯著的成效,但在信息化投資回報方面,國內外學者進行了20多年的研究與探討,始終存在兩種不同的觀點。

一種觀點是信息化“生產率悖論”。從企業信息化的戰略高度分析,信息化投資回報與戰略實施是企業最為關注的,但信息化的高風險性和高失敗率,導致“生產率悖論”,即一定時期內的生產率增長與信息化投資可能并不呈正比關系。Solow(1987)最早明確提出信息化“生產率悖論”觀點。基于制造業的研究結論主要有:Loveman(1988)認為信息化投資對產出沒有作用;Weill(1990)認為交易類型信息化提高了生產率,戰略類型信息化沒有提高生產率;Siegel and Griliche(1991)認為行業信息化投資額與行業全要素生產率之間存在弱正相關關系。基于服務業的研究結論主要有:Harris and Katz(1989)認為信息化與各種收益率之間存在弱的正相關關系;Strassmann(1990)認為不同的信息化投資率與產出之間沒有相關性;Parsons and Gottlieb(1990)認為信息化對全要素生產率的影響是非常低的,甚至是負面的;Roach(1991)認為對企業信息化的大量投資伴隨著產出下降。20世紀90年代前后大部分研究結果表明,信息化投資與生產率之間缺乏顯著正相關關系,至多只是存在弱正相關關系,甚至有時表現為負相關性。Loveman(1994)收集了1978—1984年60家制造企業的數據,運用回歸分析方法,采用物料支出、非IT服務購買支出、總勞務支出、非IT資本、IT資本等參數,最后得出沒有明顯跡象表明信息化投資能夠提高生產率。Stewart(1996)通過1985—1995年的數據分析,指出1985—1995年對信息技術的投資收益率接近1%。李治堂(2005)通過1998—2003年27家實施信息化的上市公司數據實證檢驗認為:上市公司信息化投資存在“生產率悖論”問題,信息化投資對企業績效的影響不明顯;饒艷超(2005)通過1992—2004年實施ERP系統的上市公司數據實證檢驗認為:ERP系統的實施并未帶來企業成本費用的降低,相反增加了企業的成本費用。

另一種觀點是信息化“增值論”。Malone(1991)的研究表明企業信息化極大降低了企業信息加工處理成本和企業協作成本;Clemons(1992)、Bakos(1993)認為企業從信息化獲得的經濟效益主要是降低協作成本;Namchul Shin(1997)的研究表明信息化可以顯著地降低企業的協作成本,提高企業產出;Bharadwaj(2000)采集了在《信息周刊》中于1991年至1994年至少兩次排在信息化領導地位的56家信息化企業的樣本數據,以考察利潤和成本的多個變量為參數,運用相關分析得出高層次的信息化投資成本與企業的業績之間存在著正相關關系。Brynjolfsson and Hitt(1993)利用國際數據集團(IDG)的企業調查數據得出結論:信息化改進生產率;BrynjolfssonandHitt(1996)采用1987—1991年期間367家大型數據企業在信息化方面的投資數據進行分析,顯示出信息化投資對企業產出有巨大的統計上顯著的貢獻;Brynjolfsson、Hitt and Yang(2002)考察了1987—1997年11年間的1 216家企業,發現1美元的信息化投資與企業超過10美元的市場價值增加相關聯,而1美元其他有形資產投資僅僅與大于1美元的市場價值增加相關聯,研究成果表明,信息化投資可以獲得比其他投資高得多的超額收益。

三、信息化對企業績效影響的數據分析

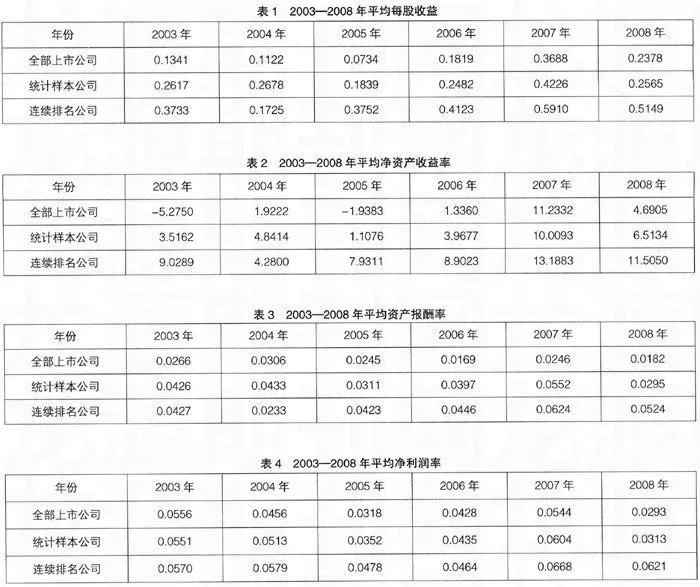

依據國家信息化測評中心在2003—2008年間連續6年發布的“中國企業信息化500強”的統計數據,本文選取了298家實施信息化的上市公司,其中剔出14家,包括農業(3)、金融(5)、綜合(3)、房地產(3),選取5個行業284家上市公司作為數據分析樣本,涉及的行業分別為工業(254)、公用事業(9)、建筑業(2)、商業(11)、綜合(8)。本文基于財務評價視角分析企業信息化績效,參考Hitt(2002)的研究成果,采用每股收益、凈資產收益率、資產報酬率、凈利潤率四個常用財務指標作為主要的績效衡量指標。通過國泰安上市公司財務報告數據庫,提取了2003—2008年全部上市公司、2003—2008年284家上市公司的每股收益、凈資產收益率、資產報酬率、凈利潤率。2003—2008年全部上市公司家數分別為:1 378、1 465、1 460、

1 543、1 657、1 711;2003—2008年統計樣本公司有效家數分別為:260、277、284、284、280、280。

基于信息化水平越高,企業績效提升越高的假設,為進一步分析信息化水平對績效的影響,從284家信息化統計樣本公司中選取了連續6年進入500強的上市公司26家(均為制造業),確定數據分析樣本18家進行績效分析。18家連續排名公司當年在“中國企業信息化500強”中的平均排名為:244(2003)、237(2004)、231(2005)、203(2006)、221(2007)、217(2008),總體平均排名226。

(一)每股收益的比較分析

全部上市公司平均每股收益0.1847,統計樣本公司平均每股收益0.2735,超出全部上市公司平均每股收益48.05%;連續排名公司平均每股收益0.4065,超出統計樣本公司平均每股收益48.67%。2003—2008年全部上市公司、統計樣本公司、連續排名公司的平均每股收益如表1所示。

(二)凈資產收益率的比較分析

全部上市公司平均凈資產收益率1.9948,統計樣本公司平均凈資產收益率4.9966,超出全部上市公司平均凈資產收益率150.28%;連續排名公司平均凈資產收益率9.1393,超出統計樣本公司平均凈資產收益率83.06%。2003—2008年全部上市公司、統計樣本公司、連續排名公司的平均凈資產收益率如表2所示。

(三)資產報酬率的比較分析

全部上市公司平均資產報酬率0.0236,統計樣本公司平均資產報酬率0.0402,超出全部上市公司平均資產報酬率70.72%;連續排名公司平均資產報酬率0.0446,超出統計樣本公司平均資產報酬率108.95%。2003—2008年全部上市公司、統計樣本公司、連續排名公司的平均資產報酬率如表3所示。

(四)凈利潤率的比較分析

全部上市公司平均凈利潤率0.0433,統計樣本公司平均凈利潤率0.0461,超出全部上市公司平均凈利潤率6.47%。連續排名公司平均凈利潤率0.0563,超出統計樣本公司平均凈利潤率23.09%。2003—2008年全部上市公司、統計樣本公司、連續排名公司的平均凈利潤率如表4所示。

四、結論

通過2003—2008年全部上市公司與284家統計樣本公司的財務指標分析,發現投資信息化的上市公司績效明顯高于市場同期平均績效,其中平均每股收益超出48.05%、平均凈資產收益率超出150.28%、平均資產報酬率超出70.72%、平均凈利潤率超出6.47%。通過2003—2008年18家連續排名公司與284家統計樣本公司的財務指標分析,發現信息化水平高的上市公司財務績效顯著高于投資信息化一般的上市公司績效,其中平均每股收益超出48.67%、平均凈資產收益率超出83.06%、平均資產報酬率超出108.95%、平均凈利潤率超出23.09%。通過2003—2008年全部上市公司、統計樣本公司、連續排名公司的財務指標分析發現:企業信息化對提升企業績效明顯,分析結果與Bharadwaj(2000)、Brynjolfsson and Hitt(2002)的研究結論一致。

【參考文獻】

[1] 梁樑,周垂日.企業中的信息技術生產率悖論[J].中國工業經濟,2004(3):37-41.

[2] 李治堂.信息技術投資“生產率悖論”研究及其最新進展[J].外國經濟與管理,2004(9):2-7.

[3] 李治堂.上市公司信息化與公司績效關系分析[J].商業時代,2005(24):78-80.

[4] 饒艷超.ERP系統實施對企業成本影響的實證分析[J].財經研究,2005(4):133-144.

[5] 趙勇,陳冬.信息技術的生產率悖論因果分析[J].科學學與科學技術管理,2004(6):100-103.

[6] 姜建強,喬延清,孫烽.信息技術革命與生產率悖論[J].中國工業經濟,2002(12):43-47.