加強農電財務管理 推進集約化進程

2011-12-29 00:00:00楊璇

會計之友 2011年15期

【摘要】 臨汾供電分公司于2008年1月1日順利實現農電財務由農電部門歸并財務部門管理,同時按照《山西省電力公司農電會計核算辦法(試行)》實施要求,順利完成農電財務賬務體系和報表體系在財務遠光系統的建立和應用,建立了農電財務預算模板,下達了農電財務預算,規范了關鍵業務流程,制定了農電財務人員工作職責和工作守則,實施了山區七縣農電財務集中核算,使農電財務管理工作步入一個新的臺階。

【關鍵詞】 農電財務; 管理; 集約化

一、農電財務合并背景

農電財務合并管理是服從于國家電網公司和山西省電力公司對農電工作歸口化管理要求開展的,也是貫徹國家電網公司《關于加強縣供電企業管理的指導意見》文件精神執行的。山西省電力公司在2007年財務重點工作會議上提出:要規范和理順農電財務管理,防范和化解財務風險,整合財務資源,適應新形勢下農電財務精細化管理的要求,實現對農電財務的統一管理。

分公司實施農電財務合并管理,就是要把財務管理的基本職能擴展延伸到對農電財務管理的范疇,要按照《會計法》等財經法規和新準則下《農電會計核算辦法》規范農電財務核算管理,加強對農電財務監督,理順資金渠道,實施統籌管理,解決全區農村低壓維護費收支差異造成的區域發展不平衡現象。貫徹執行“大資金”、“大預算”、“大成本”、“大監管”的管理理念,全面推行預算管理,真正做到“事權與財權分離、執行與監督分離”。

二、對農電財務合并管理準備工作的開展

分公司從2007年開始,對農電財務與生產財務和電費收入財務經濟往來銜接及業務銜接方面,從理順和規范基礎工作開始,為農電財務合并做了大量準備工作。

一是結合2007年債權債務清理,對農電往來壞賬進行認定和核銷,對歷史遺留問題進行了處理。

二是結合售電收入一體化信息系統實施和營銷自動化工作的開展,對農村供電所與營銷自動化系統核對電費往來,清理預收電費,建立清晰的往來賬目,在實現營銷、財務信息聯網的同時,解決農電財務與營銷自動化數據銜接一致的問題。

三是結合農村供電所銀行賬戶撤消工作的開展,對各支公司供電所電費收入在銀行系統支撐下實現了“異地存款,總戶管理”的模式,理順了供電所電費資金上繳流程。

四是開展實施新《企業會計準則》和新的《農電財務核算辦法》培訓學習,為順利實現新舊會計制度轉型奠定基礎。

五是在2007年11月—12月期間,召集農電、營銷及所屬單位相關部門和專責人員,研究、討論、制定農電財務合并工作規章制度和業務流程,保證農電財務合并工作順利實施。

六是制定了農電財務合并實施方案,要求各支公司于2008年1月10日之前,全部完成農電財務在農電部門和財務部門之間的交接。制定了“移交清冊表”,要求農電部門和財務部門進行資料和檔案的移交,并將所有交接資料存入檔案保管。

三、積極開展農電財務管理各項工作

(一)制定《臨汾供電分公司農電財務管理辦法》

為加強對農電財務監督,理順資金渠道,實施統籌管理,依據省公司辦法標準,分公司制定下發了《臨汾供電分公司農電財務管理辦法》。

1.明確了財務、農電部門責任分工,規定所屬各支公司財務部門設置農電財務管理崗位,對平川縣要配備專職農電財務人員,山區縣僅設置崗位不配專責人。

2.確定分公司農維費資金收支流管理方式:對執行農村綜合電價的用電類別,供電所收取的綜合電費收入及其他收入必須嚴格執行電費流轉程序,上繳分公司電費專戶,由分公司電費專戶劃撥轉入分公司農維費專戶;對已經實現同網同價的居民生活用電部分收取的農維費隨電費全額上繳省公司后,省公司返還部分與分公司收取的農維費部分一并納入分公司總預算進行統籌管理。基本預算由分公司農電財務按照農維費預算支出計劃,按月下撥所屬各支公司農維費專戶使用。附加預算按照省公司農電部安排的維護費使用內容結合支公司實際需求編制,經分公司預算委員會審查后農電財務按實際撥付。

(二)測算并下達各支公司農電維護費基本預算

1.農電維護費收支預算按照收支兩條線、統籌平衡管理模式下達。維護費收入隨電費上繳分公司,由分公司綜合平衡后下撥各支公司。

2.分公司召集縣支公司相關人員討論并制定了《臨汾供電分公司農村低壓維護費預算編制預算模板》,在綜合考慮各方面影響因素后,按照所制定的標準和水平,對各支公司采取總量控制下達的模式下達了農電維護費基本預算。

3.分公司要求各支公司嚴格執行已出臺的各項價格和收費政策,保證農維費應收必收。要求各支公司完善對維管費用支出的考核,尤其是線變損考核,制定本單位費用考核辦法,加強對農電維護費的管理,按責任細化分解,落實到供電所和個人,不得隨意擴大開支范圍和提高開支標準,要按進度預算均衡控制支出,并按月進行維管費收支分析。

4.要求各單位根據分公司下達的預算指標,分解和細化本單位農電財務預算,做好核算工作,制定符合本單位切實可行的農維費收支控制措施和管理制度,為農電工作提供優質服務。

(三)制定關鍵業務流程,保證農電財務管理工作有序進行

分公司制定并下發《農維費收支管理流程》、《農維費資金預算管理流程》、《農維費核算審批流程》等關鍵業務流程,支撐分公司農電財務管理工作順利進行,使分公司及支公司所有參與農電財務管理的人員對農電財務管理工作一目了然、心中有數,消除了由于跨部門合并管理產生的各種不適應現象,在實施集中統一管理模式時,做到無障礙運行。

(四)制定了《臨汾供電分公司農電財務人員工作職責和工作守則》

為更好地服務于農電管理工作,從人員素質上,為農電提供優質服務,分公司要求農電財務人員按照農電財務人員工作職責和工作守則要求做好本職工作,及時與農電管理部門進行溝通,以“努力超越,追求卓越”為己任,全力服務農電生產工作。

(五)實施分公司農電財務集中核算管理模式

結合分公司財務實行集約化管理成立支公司核算中心的契機,農電財務對七個山區縣支公司進行集中核算,采取報銷不帶現金,資金直達支公司個人賬戶的管理模式,加強了對偏遠山區的業務管理和財務控制能力。

(六)建立和完善臨汾供電分公司農電財務核算體系

1.利用財務遠光系統多賬套管理模式,建立了分公司及所屬支公司農電財務賬務體系;利用集團財務功能,統一下發農電財務模板,快速形成農電財務報表體系,按月生成財務報表。

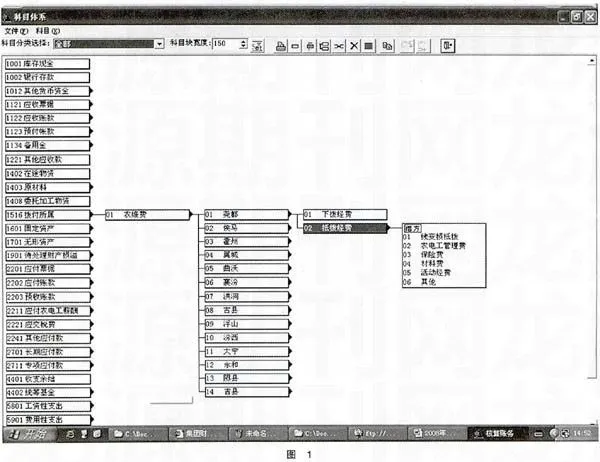

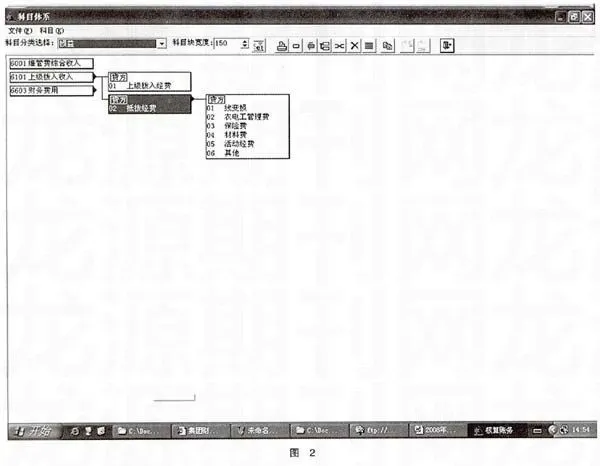

2.通過對省公司農電財務核算辦法的補充,在科目體系中增加“撥付所屬”科目核算內容,連接分公司和支公司之間資金往來,形成農電財務整體核算體系。(見圖1、圖2)

3.結合縣支公司會計核算中心機構的成立,設立分公司農電財務管理會計崗位,核算包括分公司農電總賬和所屬七個山區支公司農電業務及報表工作,使農電財務核算管理集約化得以具體體現。

4.在后續工作中,農電財務將利用分公司集團財務已實現的多種功能,提高農電財務工作效率。如應用“對賬”功能,強化上下級之間賬務的核對;利用集團財務“分析”功能,強化農電財務分析工作;主動生成和提取各單位報表數據,快速獲得匯總報表等等。盡最大可能使財務人員脫身于繁瑣的事務型的處理工作,將更多的時間和工作資源投入到經營分析、輔助決策的管理職能中,實現從“事務型”向“管理型”工作職能的轉變。

四、農電財務合并管理運行中存在和需解決的問題

在分公司實行新的管理模式后,所屬單位還不適應,出現各支公司收取農電維護費積極性有所松懈現象。具體表現在分公司營銷自動化系統歸集各支公司農村低壓線變損率指標有所上升,從而造成各支公司抵減線變損后的實際維護費收入降低。

鑒于這種情況,分公司積極采取應對措施,于2008年4月份下達了《臨汾供電分公司農村低壓電網維護費收支管理辦法》,下達了農村低壓臺區線損預算指標,制定了相應考核內容和細則,考核和約束支公司管理行為。規定分公司在下撥農維費經費時考核獎勵和扣減各單位線變損預算指標超額完成和完不成指標的影響額,以《農電低壓臺區線損考核通報》形式進行考核通報和兌現。通過對分公司2008年4月份至7月份的農村低壓線損率實施考核,各單位農村低壓臺區線損水平已明顯下降,維管費收入水平明顯提升。

五、加強農電集約化管理,積極開展農電資產及賬務清理各項工作

實施農電財務合并管理,就是要把生產財務中各種規范化管理模式和制度統一應用到農電財務。因此,臨汾分公司實現農電財務合并管理之后,為理順分公司農村供電所管轄資產,明晰各方面債權債務關系,加大對供電所的管理力度,進一步摸清農電資產家底,全面真實反映農電資產的價值和實物狀況,隨即又開展了對農電資產和賬務的清理整頓工作。

分公司制定了清理工作實施方案,安排了工作進度和要求,成立相應的清理工作組,以農電部門為清理工作的核心部門,積極開展清查工作。要求各單位要高度重視本次資產清理信息填報工作,清理工作完成后,各項資產信息將正式錄入財務遠光固定資產管理信息系統;要求各單位農電部門要對本單位農電所有房屋、建筑物的產權證,車輛運營證、土地使用權等權屬證明文件進行整理,對于權屬不清的固定資產需及時補辦相關手續。

農電財務管理工作任重而道遠,不是一朝一夕就能完成的,在以后各項工作中,要繼續努力,爭取為農電工作服務好,為生產工作保駕護航。●