杠桿率監管:目標\\演進與現狀

2011-12-31 00:00:00戈建國王剛

銀行家

2011年8期

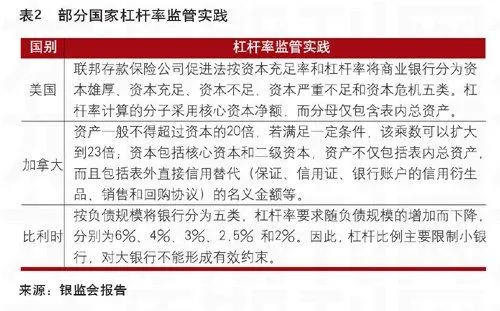

金融機構過度承擔風險導致杠桿倍數過高被認為是美國次貸危機發生的重要原因,依靠資本充足率監管難以有效控制銀行的杠桿化水平。2008年歐洲一些大型銀行的資本充足率在10%以上,杠桿率卻只有2.8%左右,大型銀行核心資本充足率和杠桿率出現了較大程度的背離,這說明資本充足率監管在一定程度上失效,也為監管者更嚴格地對待表外業務、衍生品,提供了理由。

2009年6月,巴塞爾銀行監管委員會(BCBS)提出了引進杠桿率作為新資本協議風險資本框架補充措施的初步方案,并在當年12月發布的《增強銀行體系穩健性》征求意見稿中明確提出將引入杠桿率指標。杠桿率是對新資本協議框架的補充,將在適當評估和校準的基礎上納入第一支柱,是對資本充足率指標的補充。2011年6月,中國銀監會發布了《商業銀行杠桿率管理辦法》(以下簡稱《辦法》),對杠桿率指標的計算和監管方式做出了規定。

《辦法》簡介

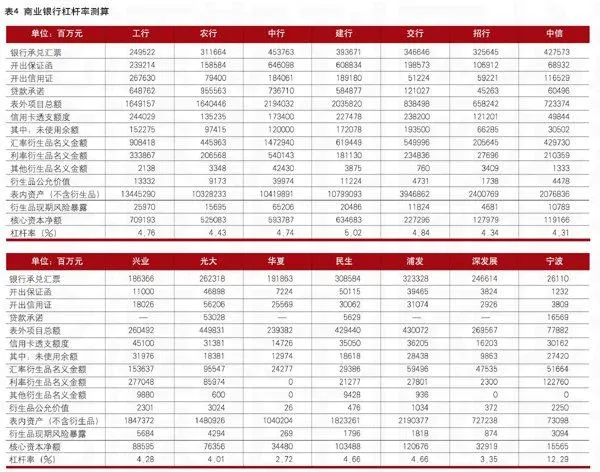

杠桿率的計算方法

《辦法》給出了杠桿率的計算公式:

杠桿率=(核心資本 - 核心資本扣減項)/(表內外資產暴露-核心資本扣減項)×100%

表內外資產暴露=表內資產+表外項目資產+衍生產品

需要注意的是,在計算杠桿率時需要使用“巴塞爾協議III”框架下的新的資本定義,表內資產不包括衍生品資產。與資本充足率相比,杠桿率監管對表外業務、衍生品交易的約束更強。《辦法》對銀行的表外業務,除了無條件可撤銷的承諾,其余按100%計入杠桿率計算,原則上不允許考慮信用衍生品、抵押擔保等金融工具緩釋資產信用風險的作用。……

登錄APP查看全文