普洱市思茅區(qū)農(nóng)信社的信用邊界重塑

2011-12-31 00:00:00董玄譚玥琳

銀行家

2011年8期

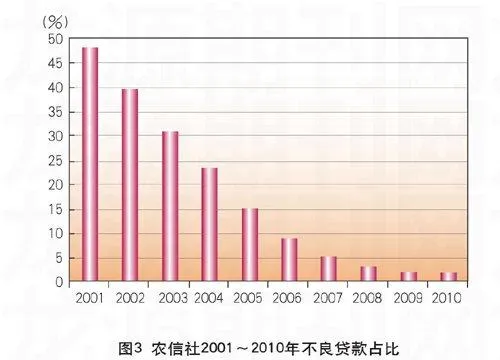

云南省普洱市思茅區(qū)總面積3928平方公里,轄4鎮(zhèn)3鄉(xiāng)、60個村民委員會、10個社區(qū)居民委員會、712個村民小組。總?cè)丝?5.55萬人,農(nóng)業(yè)人口約13萬人,農(nóng)民人均純收入3983元。思茅區(qū)農(nóng)信社的農(nóng)戶小額信用貸款余額,從2000年的62萬元增長到2010年底的7930萬元,十年增長127倍;不良貸款占比從49.23%降到1.08%,取得了十分優(yōu)異的成績,其基礎(chǔ)是當?shù)剞r(nóng)信社2001年推進信用工程,重塑了農(nóng)村信用邊界,從而優(yōu)化了農(nóng)村信用環(huán)境。本文將從這一問題的過程和效果展開。

信用邊界概念的含義

信用邊界是指信用作為資產(chǎn)的產(chǎn)權(quán)歸屬,產(chǎn)權(quán)定義為三種權(quán)利組合:使用權(quán)、收益權(quán)、處置權(quán)。在小額信貸交易中,借方除了償付本金和本金的時間價值外,多付出的代價是為了確定農(nóng)戶是否會到期還款的交易費用(信息費用)。當貸方確定借方是否會到期還款越困難,即交易費用越高時,貸方就會要求更多金額或者拒絕放貸。筆者認為,借方使貸方確定自己會還款的難易程度,即是小額信貸交易中的信用。

因此,從經(jīng)濟角度看,信用是與經(jīng)濟利益緊密聯(lián)系的資產(chǎn),但這資產(chǎn)的產(chǎn)權(quán)絕非僅被個人擁有,農(nóng)戶所處小組、村、鎮(zhèn)、縣的其他農(nóng)戶和各級干部,以及當?shù)氐男庞铆h(huán)境,都對信用資產(chǎn)的價值產(chǎn)生影響。信用產(chǎn)權(quán)并非個人獨有,還有一部分處于公共領(lǐng)域,因此本文將信用邊界定義為信用產(chǎn)權(quán)歸屬。思茅區(qū)農(nóng)信社重塑信用邊界的結(jié)果,降低交易費用,從而使更多農(nóng)戶在更少代價下享受信貸服務(wù)。

農(nóng)信社業(yè)務(wù)迅速增長和支農(nóng)力度加大

登錄APP查看全文