解碼三大信貸謎題

2011-12-31 00:00:00屈宏斌孫珺瑋

銀行家 2011年7期

中國在2009~2010年全球危機時期出臺的一系列經濟刺激計劃,現在看來似乎有些矯枉過正,此間年均25%的信貸增長顯然過快,但也無需擔心信貸失控。本報告也將對當前三大信貸問題進行分析。

盡管銀行試圖通過銀信合作及其他表外信貸繞過央行的信貸限額,然而大量跡象顯示,自2010年10月以來,中央密集出臺的緊縮政策(多次上調準備金率和加息、約3萬億元央票發行)已經奏效。不僅銀行間拆借利率有所上升,民間信貸市場的貸款利率同樣大幅上升,信貸條件趨緊;過去五個月廣義貨幣供應增速已從逾20%降至不足16%,這一指標同時涵蓋了表內和表外信貸。此外,盡管GDP增速仍維持在9%左右,實體經濟也在趨緊的信貸條件下開始降溫。

銀行貸款與地方政府基建項目投資回收期限的不匹配,意味著部分項目無法產生足夠的現金流來償還銀行貸款。但我們認為中國政府將在這一問題威脅到金融穩定之前采取措施并有能力做到。可行方案中首推允許地方政府發行債券(向本國居民)以資償還銀行貸款。

信貸緊縮終將抑制房地產市場。但我們認為這對銀行體系的影響有限,因為住房抵押貸款和對房地產開發商的信貸,在全部銀行資產中的占比不足15%和10%。

緊縮政策正在奏效,盡管存在表外信貸

2010年10月以來中國政府開始努力使信貸增速回歸正常水平,這是抑制通脹一攬子政策的關鍵一環。與多數發達國家央行不同的是,中國央行主要通過數量化工具而不是加息來抑制信貸過快增長。主要量化措施如下:

上調存款準備金率。中國央行自2010年10月以來已累計9次上調存款準備金率。上調準備金率50個基點可立即凍結銀行體系3700多億元的流動性,從而限制銀行的放貸能力。在我們看來這是抑制信貸擴張更為有效的工具。

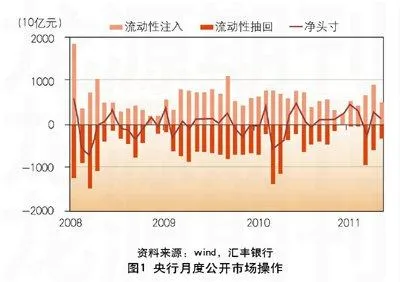

發行央票。與發達國家相比,中國債券市場仍較不發達,央行持有政府債券和其他證券數量較少,這使得央行通過出售其持有的證券來收縮流動性的空間較小。但央行已經開始并將繼續以其自己的名義發行央票(期限為1個月至3年不等)以從銀行間市場回收流動性(見圖1)。

新貸款限額體系。2011年,央行推出了更為嚴厲的月度貸款限額體系以控制銀行的貸款行為。鑒于各大銀行信貸占比超過40%,這一新月度信貸限額將有效控制各大銀行的放貸。

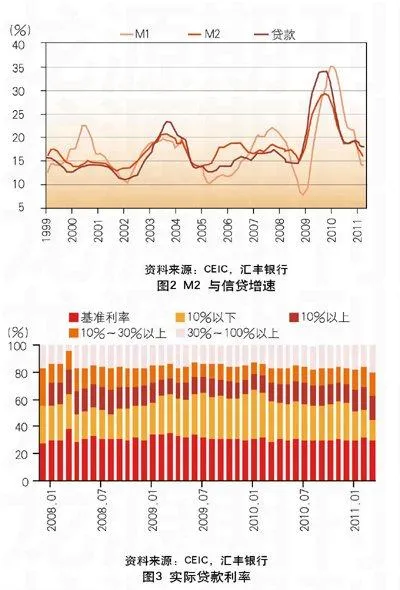

結合逐步加息,2010年10月以來的這些量化緊縮措施已開始奏效,廣義貨幣總量及信貸增長大幅放緩。如圖2所示,2011年過去兩個月廣義貨幣供應 (M2) 增速從近30%的峰值降至月均16%(與年末16%的目標及長期均值相符),4月份信貸增速同樣從2009年三季度同比近35%的高點降至17%左右。

但我們認為,為抑制通脹,未來數月央行仍需保持緊縮政策。目前我們預計未來數月將有兩次準備金率上調(100個基點)和一次加息(25個基點)。這些措施將有助于2011年下半年通脹大幅降低。

對于銀行表外信貸的問題,盡管目前難以獲得表外信貸的及時數據,也不體現在新增貸款數據中,但此類信貸增長在廣義貨幣供應量M2數據中仍有所反映。例如,如果銀行通過銀信合作向企業提供10億元貸款,這一貸款不出現在銀行的新增貸款數據中,但一旦企業收到該筆款項,將立即作為存款增長反映在其銀行賬戶中,從而進入M2數據。鑒于過去四個月M2供給增長持續放緩,可以認為表外信貸沒有改變整體銀行體系放貸增速放緩的趨勢,即使此類信貸仍可能有所增長。

此外,自2010年年末以來,中國銀監會 (CBRC) 開始不斷規范涉及表外信貸業務并強化監管,同時制訂時間表要求銀行將現有表外信貸納入表內,即銀行須在2011年年末前將表外信貸并入表內。截至2010年末表外信貸數額已由2010年7月末的2.08萬億元降至1.66萬億元。根據這一時間表,每季度須將至少25%的現存表外信貸轉入表內。

我們認為,由于人們對央行新發布的“社會融資總量”數據缺乏足夠了解而對信貸狀況產生了新的困惑。這一指標顯示,如果考慮股權和債權市場兩種外部融資,2011年一季度非金融企業和機構的社會融資總量仍達4.2萬億元(2010年一季度為4.5萬億元)。從表面上看,這一數據意味著緊縮性政策并未大幅降低信貸總量的增速。但資本市場與銀行信貸融資存在本質區別:銀行信貸增長會帶動貸款—存款的連鎖效應,因而將形成自我維持的信貸創造,而前者并非如此。因此,只要緊縮性政策能夠抑制銀行信貸,則融資總量增速不久將有所放緩(見表1)。

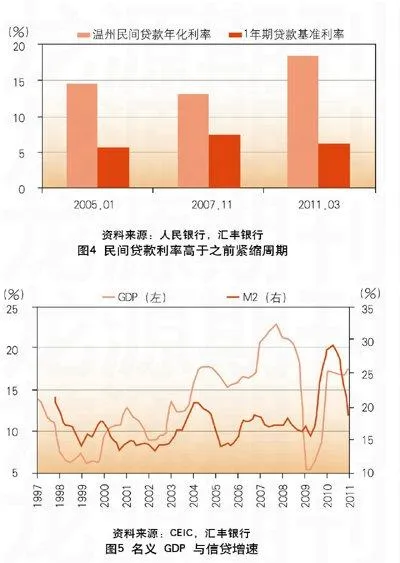

如果現在仍不相信緊縮性政策已使整體信貸環境趨緊,則只需觀察官方和民間貸款利率的最新變動即可。如圖3所示,盡管基準利率自2010年10月以來已經4次上調(累計100個基點),實際貸款利率甚至高于基準利率。截至2011年4月,55.8% 的銀行貸款利率超過基準利率,而2010年四季度這一比例為42.8%。民間貸款利率的上升最為明顯:如圖4所示,據央行調查,2011年3月份溫州(浙江東南部的地級市,民營企業集聚地之一)民間貸款年化利率平均飆升至18.5%。這是一年期貸款基準利率的近三倍,高于前兩次緊縮周期(2004~2005年及2007~2008年)的民間貸款利率。

緊縮性政策的另一大影響表現在實體經濟在偏緊的信貸環境下已經開始降溫,這反映在如下指標中:

采購經理人指數(PMI)這一月度領先指標在過去五個月持續下降。2011年5月份匯豐中國制造業采購經理人指數的初值顯示 PMI由過去兩個月的51.8降至51.1,為10個月來的低位,連續四個月大幅低于52.3的該系列長期均值。

2011年4月份工業增加值同比增速出乎意料地由3月份的14.8%降至 13.4%。工業增加值的月度環比增速(經季調)亦從3月份的1.2%降至4月份的0.9%。4月份電力生產同比增速也由3月份的14.8%降至11.7%。

的確,對過度緊縮和硬著陸的擔憂正在增長。但我們認為這些擔憂沒有必要。悲觀陣營中盛行的論調是信貸緊縮過于嚴重,中小企業遭受重創。中小企業的確面臨融資困難。但這主要是結構性問題,即主導中國金融體系的銀行天生喜歡大型企業。即使沒有信貸管制,中小企業同樣始終存在融資困難。我們認為要通過進一步改革中國金融體系來解決這一問題,而不是依靠放松信貸。

從歷史上看,目前17%的信貸增速遠非過緊。在金融危機前十年(即1998~2007年),中國年均不到15%的信貸增速和16%的M2增速支撐了近10%的實際GDP增速。如圖5所示,M2增速領先GDP增速約3個季度;2010年下半年近20%的M2增速與2011年二至三季度逾15%的名義GDP增速或扣除高通脹后約9%的實際GDP增速相吻合。

地方政府融資平臺的信貸問題

為融資以進行城市化基礎設施投資,地方政府在過去十年不斷通過其城市發展公司向銀行貸款。全球危機期間此類貸款加速增長,當時為避免經濟硬著陸,中央號召地方政府和銀行加快基礎設施的投資。

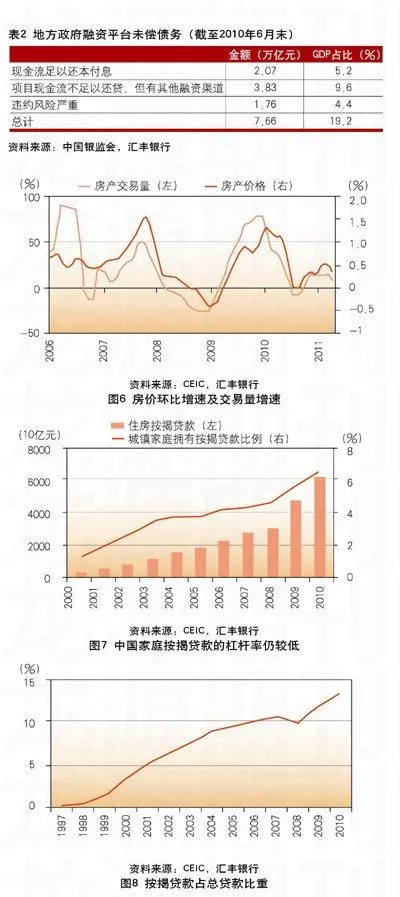

地方政府融資平臺債務規模究竟有多大,官方數據顯示2010年年末這一數字達7.7萬億元(即占2010年GDP的20%)。盡管此后開始清理地方政府融資平臺債務,但目前這一規模可能更大,因為大量在建項目及上馬新項目的沖動,使得基礎設施貸款不斷增長(2010年基礎設施項目新增貸款增長1.65萬億元,見表2)。

我們認為基礎設施投資本身沒有問題,因為經濟發展需要這些投資。主要問題在于這些長期項目縱然有益,但多數無法產生足夠的現金流來償還銀行債務(期限多為5~10年,大大短于融資項目回收期)。換言之,項目回收期與其債務期限錯配嚴重,導致債務違約風險。銀監會的測算結果顯示,7.7萬億元中約 23%存在償債違約風險。

但我們認為對這一問題引發銀行危機的擔憂沒有必要,主要原因如下:

首先,與南歐及其他國家公共債務不同,中國地方政府融資平臺借貸資金主要用于投資基礎設施建設而非為政府運營支出融資。因此,債務的增長同時帶來了政府資產的增長。換言之,債務增長并未導致政府資產負債表的惡化。

其次,許多項目確為所需,因而能產生足夠的收益來償還債務。從宏觀角度看,中國貨運占全球總量的25%,但中國的鐵路網僅占全球總規模的6%,這意味著中國鐵路投資的收益遠高于全球平均數。事實上,上市公路企業的盈利在中國股市全部上市公司中居于前列。

最后,即使是那些現金流不足的基礎設施項目,政府仍有責任進行投資。在我們看來,中國政府一定會優先采取措施防止這些項目引發銀行體系的系統性風險。

關鍵問題在于中國政府將采取何種措施在這一問題波及銀行體系之前加以解決。我們認為政府至少有三個可行方案,具體如下:

一是中央政府可代表地方政府發行更多的長期建設債券,使地方政府能夠償還用于公共設施項目的貸款。由于該方案無需改變當前中央和地方政府的財政框架,因而最易實施。自2009年以來,中國政府已代表部分省政府發行了每年2000億元的債券,以支持選定的地方項目。此外,相對于地方政府直接發行債券,中央政府發行債券的融資成本較低。此類中央政府債券的需求不成問題,因為目前個人儲蓄賬戶存有大量閑置資金(27萬億元);中國契約式儲蓄的增長正拉動對此類政府債務工具(例如保險和共同基金)的需求。

二是中國政府允許地方政府直接發行債券以償還現有貸款并為未來項目籌措資金。這一方案的顯著優勢在于各地方政府的債務將由市場根據其特定的信貸等級定價,地方政府投資風險將受到市場的有效制約。決策層已對此方案進行討論,但其實施需要修訂中國的預算法,并加大地方政府賬目的透明度,這些均需要一定的時間。這一方案同時還面臨一些其他的問題,例如進一步劃清中央與地方政府對國有資產的所有權。

三是出售國有資產以資償還地方貸款。地方政府目前仍擁有2萬多家國有企業,其中70%以上有盈利。與此同時,地方政府還擁有自己的收費公路、港口及其他有商業價值的資產。出售這些資產將有助于地方政府償還那些投資無盈利基礎設施項目所產生的債務。不管怎樣,我們認為地方政府必須出售這些資產以實現由經濟主體向公共服務機構的轉變,這是未來五年政府職能轉變的關鍵目標。為此地方國有企業上市將是最佳方案,但真正的挑戰在于如何對通過其他渠道出售這些資產進行管理以防止腐敗和國有資產的流失。

房產市場:雖過熱但杠桿率較低

目前,在房產調控政策陸續出臺一年后,有跡象顯示這些政策在以下方面開始見效:

房價漲速放緩。全國70個大中城市一手住宅價格環比漲幅由2011年1~2月的0.6%放緩至3~4月的0.3%。與一手房相比,二手房價格漲幅放緩更為明顯:環比漲幅由1~2月的0.5%放緩至3~4月的0.1%。此外,1~2月份僅有3~4個城市的房價環比下降,而3~4月份增加至16個城市。

房產交易量萎縮。原因可能在于:對房價持續上漲的預期發生變化;40多個城市出臺二套房限購政策。因此,2011年4月房產交易量同比下降近 10%,為近八個月來首次下降,但降幅仍低于2008年下半年27%的平均降幅(見圖6)。

房產銷售萎縮、信貸緊縮以及保障房的大量推出可能在未來數年內導致大城市房產市場的調整。但這不太可能導致銀行系統性風險,主要原因如下:

首先,中國的房產市場雖然過熱,但杠桿率較低,這意味著家庭及銀行的房產敞口仍較有限。對家庭而言,雖然近兩年按揭貸款量迅速增加(由2008年末的3萬億元激增至2010年末的6.2萬億元),但根據我們的計算,城鎮家庭擁有按揭貸款的比例僅為6%左右。住房按揭貸款余額僅占總貸款余額的13.4%。事實上,住房按揭貸款的不良貸款率在過去四年內一直處于下降趨勢,2010年的0.3%也處于極低的水平(見圖7、圖8)。

其次,雖然在過去五年內房產開發商的貸款激增,若房產市場崩潰,信貸風險極大,但2011年一季度末對房產開發商的直接貸款僅為2.49萬億元,占總貸款余額的5%。即便加上對房產的間接貸款(如信托貸款),該比例仍不足10%。這也印證了近期壓力測試的結果:即便房價下跌30%,對各大銀行的資產負債表影響仍較為有限。

最后,由于中國城市化進程加快且家庭部門的杠桿率較低,中長期潛在的住房需求依然旺盛。中國每年有1000萬人口遷入城市,我們認為中期內房產市場盡管可能存在供求結構錯配的情況,但難以出現總量上供大于求的局面。以上這些因素將會支持中國房產市場至少在未來五年內不會崩潰。

(作者單位:匯豐銀行有限公司)