撥開宏觀政策走向之爭的迷霧

2011-12-31 00:00:00賀軍

銀行家 2011年7期

2010年12月,中共中央政治局會議明確提出,2011年中國宏觀經濟政策的基調是“積極的財政政策”和“穩健的貨幣政策”,增強宏觀調控的針對性、靈活性、有效性。這一政策是對2008年以來中國實行擴張性經濟政策的一次調整。為應對全球金融危機,從2008年11月起,中國出臺了包括四萬億元投資計劃在內的一攬子經濟刺激方案出臺,信貸急劇擴張,僅2009年,人民幣新增信貸高達9.59萬億元,下半年過度刺激政策的問題開始暴露。中國央行自2010年1月開始差別化上調商業銀行存款準備金率,貨幣政策出現轉向。為進一步應對逐漸增高的通脹壓力,央行從2010年10月也開始果斷加息,拉開了貨幣政策收縮退出的政策大幕,到2011年6月,中國央行已4次加息共1個百分點,12次提高存款準備金率共5.5個百分點。相對于2008年中開始的強擴張政策,中國2011年宏觀政策的實際組合是:中性偏積極的財政政策和緊縮的貨幣政策。

關于宏觀政策走向的爭論日趨激烈

2011年第一季度,中國經濟同比增長9.7%,CPI突破5%達到5.4%。雖然通脹處在高位并仍在上行,但國內對于宏觀經濟政策走向的爭論開始增多。

實際上,早在2011年2月,一些研究人士就開始對緊縮政策提出擔心。如中海油能源經濟研究院首席經濟學家邱曉華表示,由于對通脹的成因、發展趨勢、通脹結果的看法不盡相同,他擔心有可能對通脹產生一種“超調”,如果出現“超調”就會使宏觀經濟有過分的波動。國泰君安首席經濟學家李迅雷也表達了類似觀點。他表示,從2009年下半年開始,中國的結構性緊縮就已經開始,如收緊地方融資平臺、對一些行業進行限制等。從金融機構貸款實際利率走勢看,自2009年初見底以來已經回升了兩年。他判斷,2011年只在上半年有兩次加息,而下半年隨著經濟回落的確認,加息可能性更小了,下半年貨幣政策將有望回歸正常。

國務院發展研究中心金融研究所副所長巴曙松也是提醒“超調”觀點的重要呼吁者。巴曙松在5月24日撰文指出,中國應該防止緊縮政策“超調”。他認為,由于GDP與CPI的回落存在明顯的時間差,這客觀上使得政策的緊縮力度與節奏的把握存在明顯的偏差,有使經濟出現下行幅度過大的風險。同時,需要關注企業等實體經濟獲得資金的成本上升幅度,目前看實體經濟感受到的利率緊縮力度已經接近2007年底的水平。他擔心,經濟回落的幅度可能超出“平穩回落”的范圍。巴曙松認為,從2011年下一階段趨勢來看,“緊縮加時賽”延續的時間過長,結構性風險累積的程度和“政策超調”的潛在可能也就更大,宏觀政策的風險值得關注。這種風險的逐步暴露將漸進式地反映在以下幾個潛在信號上:企業去庫存、房地產投資下滑的幅度超出保障房可以對沖的范圍、汽車銷量下滑幅度過大、縣級融資平臺風險的暴露。

中國社科院金融研究所副所長王松奇也表示,從2010年以來中央對地方融資平臺公司的清理力度及2011年貨幣政策的動向看,2009年危機應對似乎有“反應過度”的嫌疑。

2011年前四個月的PMI、消費和實際投資等數據都有所下滑,這也進一步引發了市場對于經濟增長下滑的擔憂,認為緊縮政策已經傷害到實體經濟。北京大學在5月發布的《2011中國經濟增長報告》稱:從我國目前的宏觀失衡特點來看,既面臨通脹的壓力,同時也面臨增長乏力的危險,必須防止“滯脹”的發生。很多專家認為,隨著翹尾因素對物價的影響逐漸減小,CPI在三四季度逐漸回落,政策天平會從此前的“防通脹”向“防通脹、保增長”傾斜,加息和上調存款準備金率的頻率會放緩。光大集團董事長唐雙寧不久前表示,調整存款準備金率要考慮部分中小銀行的承受能力等問題。

還有一些學者和市場人士的看法更為悲觀,他們擔心中國的過度緊縮可能有引發經濟“硬著陸”,他們呼吁,中國應該停止收緊甚至放松貨幣政策。最激進的一種說法,莫過于中國可能會開始減息。2011年5月11日,國家發改委宏觀經濟學會秘書長王建對路透社表示,反通脹的措施會削弱經濟增長的動力,從PMI等經濟先行指標看已初露端倪,預計四季度或會迎來政策的微調。他認為,“上調存款準備金率主要是回收龐大外匯占款而產生的流動性,預計仍有上調的空間,但加息會比較慎重,看起來是加不上去了,下半年甚至可能會減息。”

某些市場人士也表達了類似的觀點。2011年5月12日,高盛資產管理公司董事長吉姆?奧尼爾表示:“我猜測中國的GDP增幅將降至8%左右。如果我說對了,那意味著在今年下半年某個時候,中國的通脹將不再是問題,將回落至4%左右。而中國央行將能夠停止收緊貨幣政策,從此我們大家的日子都好過了。”

不過,也有一些專家對此持不同意見。2011年5月19日,國家信息中心首席經濟師兼經濟預測部主任范劍平指出,中國現在的經濟減速在性質上區別于2008年金融危機后的經濟硬著陸,“現在的經濟的減速是可控的、在預期中的,是我們主動調整的結果。”范劍平稱,投資、消費和出口的情況都與國際金融危機后的情況完全不同。目前投資增長仍高位穩定,房地產投資速度也還很高。消費方面,由于政府大規模消費計劃的退出和對房地產市場更大力度的調控,社會消費零售總額的增長雖然沒有延續前兩年不斷加速的走勢,但仍然保持在12%~13%的增長速度(與近10年的平均水平相當),增長穩定。在出口方面,2011年4月份出口仍在增長,但是進口減速,而進口減速是工業減速和出口減速的前期征兆。這顯然與金融危機后出口、消費下滑,需要政府來刺激經濟的局面完全不同。

中國人民大學經濟學院副院長劉元春認為,“經濟增長速度適度放緩是宏觀緊縮政策累加逐步產生的效果,有利于通脹水平的控制,不會出現硬著陸的風險。”

從央行官員的表態來看,市場爭論對央行的政策并沒有產生影響。在2011年4月初央行網站刊登的央行副行長胡曉煉講話中,胡曉煉表示:“從歷史上看,每次貨幣政策從寬松向收緊調整時都會面臨壓力,也要經歷一些痛苦,必然需要調整經營和淘汰落后。”央行行長周小川在5月舉行的陸家嘴論壇上則表示:“我們確實需要宏觀管理的針對性有一定的轉向,并在這種轉向中找到一個新的、既促進經濟增長,又能控制通貨膨脹的一個平衡點。”周小川的表態似乎是對調整緊縮政策的呼吁做了一個回應,但表態又很保守。

中國經濟是否已經失速

在安邦研究團隊看來,之所以出現上述爭議,關鍵在于對中國經濟的幾個問題的看法出現了差異:一是中國經濟增速的放緩是否已到危險程度?二是如何看待中國的通脹前景?即通脹是不是當前及未來中國經濟的關鍵問題?對這些問題的不同答案,將直接導致出截然不同的政策選擇。

中國經濟放緩的情況到底如何,是否已到了危險的程度,還應當用數據來說明。

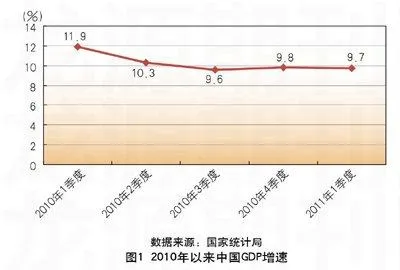

首先看經濟增長。中國“十二五”的經濟增速目標被定為7%,顯示中國政府已決定降低經濟增速,轉變發展方式,同時推動經濟結構調整。統計數據顯示,2011年一季度中國GDP的同比增速為9.7%,這比2010年四季度放緩了0.1個百分點,比2010年全年10.3%的增速也有放緩。但即便如此,9.7%也是一個很快的增長速度。按照安邦對中國經濟增速的定義表,這仍然屬于“高速增長”區間,根本談不上“硬著陸”。(圖1)

再來看投資。投資仍然是中國經濟的重要推動力。在四萬億元計劃于2010年結束之后,中國投資放緩應該是一個正常的結果。從城鎮固定資產投資數據來看,2011年前四個月的投資增長并不慢,除了1月、2月的增速稍慢于去年同期之外,3月、4月的投資增速反而出現了顯著加快的趨勢。由此看來,四萬億元計劃鋪開的投資建設的大攤子,并不那么容易說收就收。在“十二五”的開局之年,中國的投資增長慢不下來。(圖2)

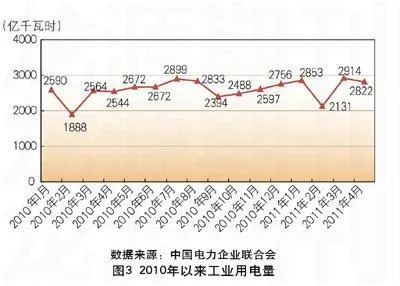

工業用電量是衡量經濟運行的一個重要先行指標。在2011年夏季用電高峰到來之前,國內南方和東南沿海地區,普遍在傳統用電“淡季”出現了電荒,這居然也引發了國內對貨幣政策過緊的非議,認為政策緊縮影響了發電廠的積極性。在我們看來,用電量如果顯著增加,意味著經濟活躍(尤其是工業活動活躍),這根本不是經濟放緩的跡象。從2010年來的工業用電量變化數據可以看到,2011年前四個月的工業用電同比略有增加,從趨勢變化來看都與去年前四個月完全一樣。可以認為,工業用電量數據再正常不過了,何來“經濟大幅下行”、“硬著陸”的擔憂。(圖3)

再看工業增加值的速度變化。與去年同期相比,2011年前四個月的工業增加值的增速有較明顯的放緩,大約有3~7個百分點的差距。但工業增加值的增速放緩不是從2011年才開始的,從去年5月開始,工業增加值的同比增速就已降到13.7%,并且直到去年年底都維持在這一增速左右。與去年的大部分時間相比,2011年前四個月的工業增加值增速也算是正常,尤其是考慮到宏觀政策緊縮的基調,以及“十二五”經濟轉變方式、調整結構的戰略要求,工業增加值增速的變化完全在正常范圍之內。(圖4)

在中國,很多時候政府談經濟增長問題,實際上關心的是財政收入問題。因此,財政收入的增長情況,決定了政府對經濟增長是憂慮還是放心。2010年全國財政收入83080.32億元,比2009年增長21.3%。財政收入超過GDP增速1倍多,這沿續了中國財政收入增長的傳統。比較2011年前四個月的財政收入情況,可以清楚地看到,財政收入的增長非常強勢。在當前稅制改革偏向結構減稅的背景下,中央和地方政府必然會加強征稅環節的力度,在中國的特殊國情下,這是增加稅收的有效武器。可以肯定,在2011年剩下的時間里,稅收及整體財政收入的情況不會差,甚至還可能好于去年的水平。(圖5)

從上述各個方面來“診斷”中國經濟,看不出任何經濟顯著放緩,更看不出中國經濟“失速”并導致“硬著陸”的可能。在我們看來,中國經濟這列龐大的列車,即使在宏觀調控之下,仍然以很快的速度、很大的慣性在運行。經濟增長態勢是宏觀政策變化的大背景,從中國經濟當前的形勢,看不到宏觀政策需要立刻調整方向、改變基調的必要。

把握中國經濟中的主要問題

中國經濟當前最主要的問題是什么?答案很明顯:是通脹,而不是增速。在安邦研究團隊認為,中國當前通貨膨脹的壓力來自于2008年后的貨幣政策上的“大放水”、來源于四萬億元刺激計劃、來源于2009~2010年兩年約17萬多億的人民幣新增信貸投放。也可以說,現在的通脹是過去兩年極度寬松政策的后遺癥,現在要為過去的“政策放縱”買單。

從2010年以來的居民消費價格指數(CPI)和工業品價格指數(PPI)的變化,可以清楚地看到,中國的價格呈現出穩定而強勁的上揚態勢。當前國內通脹問題嚴重,并不完全看價格指數的高低,還因為中國面臨的通脹成因空前復雜。(圖6)

中國2011年的通脹有著復雜原因,既有多發貨幣的因素,也有輸入型通脹因素,同樣還有內部經濟問題的原因。安邦研究團隊在2010年末的《2011年中國經濟展望》報告中就提出,中國國有經濟部門占用了大量經濟資源,超前建設了很多大項目,如高鐵、電力項目等,造成了中國經濟中的低效投資,這雖然能夠在當期形成GDP數字,但低效投資必然在通脹上反映出來。除了低效投資,政府服務上的低效率、行政割據收費導致的高物流成本等,也是形成中間環節高成本的重要原因。從歷史經驗看,國企、地方政府高熱情、低效率的投資不會因資金成本提高而有所收斂,這些都加大了中國通脹的壓力。

從國際上來看,雖然美國第二輪量化寬松政策將于2011年6月末結束,美國不太可能推出第三輪量化寬松政策,但在當前美國及歐洲的經濟復蘇低迷的態勢下,美歐可能仍在2011年內維持低利率環境,再加上日本地震之后重建需要擴張信用,全球主要經濟體都會保持低利率環境,這無疑會在全球保持一個流動性充裕的環境。這種大背景的一個結果,是推動大宗商品價格上揚并維持在高位。對于長期以來大進大出的身為“世界工廠”的中國,這無疑會通過制造業的產業鏈條,推高國內的成本。再加上中國經濟快速增長、人民幣升值前景等因素,中國市場對熱錢將會保持持久的吸引力,這也會加大中國央行被動投放貨幣的壓力。

綜合國內外多種因素來看,安邦研究團隊認為,中國經濟在目前和未來相當一段時間面臨的主要問題將是通貨膨脹。由于中國目前通脹的通道已全部打開,再加上引發通脹的原因復雜,我們判斷,中國的真實通脹水平將會進一步上升,甚至有可能達到10%。在此背景下,中國宏觀調控政策的選擇很明顯,不僅不應該放松,而是維持全面緊縮的態勢。如果中國的高通脹持續3~5年,中國未來的宏觀緊縮政策也應該持續3~5年。

不能把一切問題都歸因于緊縮政策

在中國,經濟政策的決策從來都不是一個簡單的市場問題,或者是經濟學的問題,而是包含了更為復雜的社會、政治以及利益集團博弈的因素。這就使得宏觀經濟政策的選擇變得復雜。

如前所述,最近中國經濟增速有放緩跡象,工業增速有所下降,電荒現象日益嚴重,民營企業融資環境有所惡化,都在國內引發了越來越大的呼聲,認為這一切的“禍因”都是當前的貨幣緊縮政策。包括不少官方學者在內的專家們紛紛提出,國內應該停止緊縮貨幣政策甚至放松貨幣政策,以防止中國經濟的“硬著陸”。

對中國的經濟政策決策層來說,經濟“硬著陸”是個不小的帽子。中國經濟發展的傳統和中國的現實問題,都使得中國政府高度關注經濟增長速度的問題。即使在歷次的宏觀調控之中,中國的宏觀決策層也從來不會突破經濟增長這個“底線”——因為中國的諸多社會問題必須在經濟高速增長之下才不會惡化。因此,對中國經濟“硬著陸”的預警,不僅會在市場上引發不小的反響,對決策層也會產生不小的沖擊力。

但在我們看來,不能把中國經濟中的一切問題,都歸因于緊縮政策。針對當前市場關注的幾個熱點問題,可以略作分析。

電荒問題顯然不是貨幣政策緊縮的結果。2009年和2010年,全國發電量分別增7%和13.3%。2010年較快的增長是因2009年較低的基數,以此來看,2011年前四個月全社會用電量12.4%的增速并不低。如果從用電的結構來看,部分地區的電荒的根本原因是高能耗企業仍享受了待遇平等的電價。比如,在電荒嚴重的浙江,一季度用電量增速最快的有色金屬冶煉及壓延加工業增幅高達73.17%,非金屬礦制品業增速也達23.82%。而根據規定,完全可以對限制類、淘汰類企業收取差別電價。但在浙江,僅6家企業被提交給電力部門要求實施差別電價。很明顯,各地將2010年因拉閘限電暫時擱置的高能耗項目集中在2011年上半年生產。中國不僅不應當滿足電力的無序增長需求,還應全面對能耗超標的企業實施懲罰性電價,有效促進節能減排,以經濟手段推動經濟結構調整。

還有人把民營企業的融資困難也歸因于貨幣緊縮。這是最能“煽情”但也是最容易產生誤導的說法。民營企業的融資困難是中國市場的老問題,并非自緊縮貨幣之后才出現,因為從中國金融制度的設計到國有金融機構的市場行為,都不會傾向于中小民營企業。近期媒體渲染了幾個民企老板因為資金鏈問題出逃的案例,仔細觀察會發現,他們大多是因為不務正業導致資金鏈斷裂:生產電纜電線的企業資金斷裂在房地產和土地的投資與交易上;皮革生產企業資金斷裂在非法從事的借貸融資上;閥門生產企業資金斷裂在不動產的倒買倒賣上;更有某溫州老板在澳門賭場豪賭后,借高利貸還賭債后人間蒸發。因此,不能把少數民營企業的資金鏈斷裂,與宏觀貨幣政策緊縮扯上因果關系,更要檢討的反而應該是中國的金融市場開放和制度設計。

即使看貨幣緊縮的程度,也沒有市場一般認為的那樣嚴重。2010年初至2011年4月,中國新增外匯占款近4.7萬億元人民幣。按2011年4月末75.6萬億人民幣存款余額計算,中國累計11次上調存款準備金率,僅凍結了約4.2萬億資金。中國雖從2010年10月起已加息4次,但目前仍為負利率。2011年一季度中國社會融資總額4.19萬億元,高于去年同期略超過3萬億的總額。因此,貨幣并未達到釜底抽薪式的緊縮。

國內還有輿論批評貨幣緊縮政策制造停滯,并稱去年全國6萬億元的房地產銷售額,吸收貨幣4萬億元,占貨幣新增發行量的40%。凍結在房地產上的貨幣,成為長期性的“死資本”。這種說法存在明顯問題,房地產企業得到了銷售收入,并非存于銀行用于生息,主要用于再投資。否則,2010年中國怎會有高達2.7萬億元的土地出讓金收入。

把當前中國經濟中很多固有的問題——缺電、中小企業融資難、產業結構等——都歸結為貨幣緊縮,這不僅是嚴重的誤判,還是嚴重的誤導。這可能在政策層面引發混淆主次、干擾政策選擇的效果。

全國人大財經委員會副主任吳曉靈日前表示,經濟增速放緩是政府為了抑制通脹趨勢和調整經濟結構、轉變增長方式而實施的宏觀調控的必然結果。過去兩年,中國貨幣供應高速增長實際上為通脹創造了條件。如果不回歸穩健的貨幣政策,通脹壓力就不可能消除。2011年不超過7.5萬億元的信貸規模應該是底線,而16%的廣義貨幣(M2)增長目標,相對于4%的通脹和8%的經濟增速目標來說應該算是寬松而非緊縮。吳曉靈認為,如果不提高對經濟增速放緩的承受力,調控將會半途而廢,中國經濟面臨的各種矛盾會繼續積累。

在我們看來,吳曉靈對宏觀政策及未來形勢的看法是極有見地的。在當前的中國,經濟減速并不是嚴重問題,而通脹問題比經濟減速問題更突出。中國應該繼續堅定地維持整體緊縮的宏觀政策,以應對對中國經濟有更大殺傷力的通貨膨脹,并且要在兼顧增長的謹慎平衡中,完成中國經濟必須經歷的結構調整。宏觀政策就是要著眼中國經濟的主要問題、關鍵問題,不要因為短期市場波動而受干擾。如果宏觀政策只盯著微觀變化,怎能稱為宏觀調控。

(作者系安邦咨詢高級研究員)