中國(guó)城鄉(xiāng)全社會(huì)固定資產(chǎn)投資規(guī)模測(cè)算

2012-01-05 08:32:40王萌萌

河北開(kāi)放大學(xué)學(xué)報(bào) 2012年4期

李 泉,王萌萌

(蘭州大學(xué) 經(jīng)濟(jì)學(xué)院,甘肅 蘭州 730000)

中國(guó)城鄉(xiāng)全社會(huì)固定資產(chǎn)投資規(guī)模測(cè)算

李 泉,王萌萌

(蘭州大學(xué) 經(jīng)濟(jì)學(xué)院,甘肅 蘭州 730000)

近30年來(lái)中國(guó)全社會(huì)固定資產(chǎn)投資在城鄉(xiāng)區(qū)域間的差距呈不斷擴(kuò)大趨勢(shì),未來(lái)時(shí)期這種差距還將長(zhǎng)期存在。因此,“十二五”及未來(lái)更長(zhǎng)時(shí)期,必須充分重視城鄉(xiāng)固定資產(chǎn)投資差距與城鄉(xiāng)總體發(fā)展水平之間的有機(jī)聯(lián)系,加大農(nóng)村地區(qū)的固定資產(chǎn)投資規(guī)模與結(jié)構(gòu),從而為縮小城鄉(xiāng)發(fā)展差距和實(shí)現(xiàn)城鄉(xiāng)經(jīng)濟(jì)社會(huì)一體化發(fā)展提供基本帶動(dòng)力量和基礎(chǔ)保障。

城鄉(xiāng)區(qū)域;全社會(huì)固定資產(chǎn)投資;規(guī)模測(cè)算

一、引言:?jiǎn)栴}的提出及現(xiàn)有研究回顧

固定資產(chǎn)投資屬于建立和維護(hù)生產(chǎn)力的投資,是經(jīng)濟(jì)增長(zhǎng)的前提保證、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的重要途經(jīng)和實(shí)現(xiàn)經(jīng)濟(jì)持續(xù)健康發(fā)展的重要?jiǎng)恿ΑI鐣?huì)發(fā)展的不同時(shí)期如果缺乏適度規(guī)模的資金投入,城鄉(xiāng)區(qū)域經(jīng)濟(jì)就難以啟動(dòng)和維持。作為影響經(jīng)濟(jì)發(fā)展最活躍、最重要的因素之一,全社會(huì)固定資產(chǎn)投資對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)效應(yīng)是最直接也是最見(jiàn)成效的。理論研究和經(jīng)濟(jì)發(fā)展史表明,投資對(duì)經(jīng)濟(jì)增長(zhǎng)具有雙重作用,它既能增加生產(chǎn)能力,又對(duì)生產(chǎn)構(gòu)成需求,即兼有供給效應(yīng)和需求效應(yīng);短期內(nèi)的投資主要是作為一種需求影響經(jīng)濟(jì)發(fā)展,而從長(zhǎng)遠(yuǎn)來(lái)看投資供給效應(yīng)的作用更為明顯。

隨著現(xiàn)代經(jīng)濟(jì)學(xué)對(duì)現(xiàn)實(shí)問(wèn)題研究的深入和發(fā)展,實(shí)證分析與趨勢(shì)預(yù)測(cè)成為固定資產(chǎn)投資研究中的基本方法之一。以凱恩斯為代表的國(guó)家干預(yù)和需求不足理論,注重對(duì)邊際儲(chǔ)蓄傾向和投資與產(chǎn)量相互關(guān)系的研究,特別是乘數(shù)模型說(shuō)明了投資增長(zhǎng)何以引起擴(kuò)大數(shù)倍的GDP增加的基本原理;法國(guó)經(jīng)濟(jì)學(xué)家阿夫塔利昂提出加速原理則說(shuō)明了收入的輕微變動(dòng)何以也會(huì)導(dǎo)致投資發(fā)生巨大變動(dòng)的作用機(jī)理;哈羅德—多馬的經(jīng)濟(jì)增長(zhǎng)模型將國(guó)民收入的增長(zhǎng)歸因于邊際消費(fèi)傾向和資本的生產(chǎn)效率,認(rèn)為固定資產(chǎn)投資具有創(chuàng)造有效需求和制造生產(chǎn)能力的雙重作用。針對(duì)發(fā)展中國(guó)家資本缺乏的困境,劉易斯從資本形成的需求角度證實(shí)了經(jīng)濟(jì)發(fā)展中資本形成對(duì)于工業(yè)化和城市化的重要性;羅斯托從經(jīng)濟(jì)史的角度分析了世界各國(guó)經(jīng)濟(jì)發(fā)展的階段、條件、機(jī)制及其相應(yīng)的經(jīng)濟(jì)發(fā)展政策后,同樣將資本積累率的提高視為經(jīng)濟(jì)發(fā)展的先決條件和重要前提。國(guó)內(nèi)在固定資產(chǎn)投資問(wèn)題的研究上,學(xué)者們通過(guò)多個(gè)角度、運(yùn)用不同模型對(duì)宏觀和中觀層面的固定資產(chǎn)投資問(wèn)題進(jìn)行了系統(tǒng)分析。汪霞基于1994—2008年的固定資產(chǎn)投資年度數(shù)據(jù),運(yùn)用修正指數(shù)曲線模型對(duì)中國(guó)城鎮(zhèn)固定資產(chǎn)投資額進(jìn)行趨勢(shì)擬合,并在滿(mǎn)足精度要求的基礎(chǔ)上對(duì)貴州省城鎮(zhèn)固定資產(chǎn)投資的未來(lái)進(jìn)行趨勢(shì)外推,預(yù)測(cè)結(jié)果與實(shí)際情況有很好的一致性。陳啟亮和陳子麗運(yùn)用ARIMA模型,通過(guò)1978—2008年貴州省全社會(huì)固定資產(chǎn)投資總額,預(yù)測(cè)分析了未來(lái)貴州省全社會(huì)固定資產(chǎn)投資增長(zhǎng)情況,結(jié)果表明,ARIMA(4,1,3)能夠提供較準(zhǔn)確的預(yù)測(cè),可以用作預(yù)測(cè)未來(lái)貴州省全社會(huì)固定資產(chǎn)投資變化趨勢(shì),為貴州省保持經(jīng)濟(jì)平穩(wěn)快速增長(zhǎng)所需全社會(huì)固定資產(chǎn)投資規(guī)模提供數(shù)據(jù)參考。運(yùn)用1981—2010年城鄉(xiāng)全社會(huì)固定資產(chǎn)投資數(shù)據(jù),通過(guò)使用Eviews6.0軟件擬合模型,對(duì)2012—2020年城市和鄉(xiāng)村全社會(huì)固定資產(chǎn)投資需求分別進(jìn)行預(yù)測(cè),可得出相關(guān)結(jié)論以期為促進(jìn)城鄉(xiāng)區(qū)域協(xié)調(diào)發(fā)展提供理論啟示與政策借鑒。

二、中國(guó)城鄉(xiāng)全社會(huì)固定資產(chǎn)投資規(guī)模測(cè)算

1.測(cè)算方法

首先分析時(shí)間序列的折線圖、自相關(guān)函數(shù)和偏自相關(guān)函數(shù)圖,對(duì)數(shù)據(jù)進(jìn)行一階差分的平穩(wěn)化處理,得到數(shù)據(jù)的平穩(wěn)性。然后根據(jù)軟件所識(shí)別出來(lái)的數(shù)據(jù)的特征對(duì)城市和農(nóng)村分別建立ARMA(1,1)模型和ARMA(2,1)模型。隨后對(duì)模型分別進(jìn)行參數(shù)估計(jì)和白噪聲檢驗(yàn),最后對(duì)已通過(guò)檢驗(yàn)的模型進(jìn)行了預(yù)測(cè)。

2.數(shù)據(jù)來(lái)源

1981—2008年數(shù)據(jù)來(lái)源于《新中國(guó)60年》統(tǒng)計(jì)數(shù)據(jù),2009—2010年數(shù)據(jù)來(lái)源于中華人民共和國(guó)國(guó)家統(tǒng)計(jì)局《全國(guó)年度統(tǒng)計(jì)公報(bào)》;各年份城市與鄉(xiāng)村全社會(huì)固定資產(chǎn)投資具體數(shù)據(jù)如表1所示。

表1 1981—2010年城鄉(xiāng)全社會(huì)固定資產(chǎn)投資數(shù)據(jù)(單位:億元)

數(shù)據(jù)顯示,近30年來(lái)中國(guó)城鄉(xiāng)全社會(huì)固定資產(chǎn)投資額絕對(duì)值差距從1981年的461.2億元擴(kuò)大到2010年的204 690億元,相應(yīng)年份二者相差倍數(shù)從1981年的2.85倍擴(kuò)大到2010年的6.57倍。其中,1981—1992年間城鄉(xiāng)全社會(huì)固定資產(chǎn)投資差距基本保持在3倍左右,1993年迅速擴(kuò)大到3.72倍,2001年則超過(guò)4倍達(dá)到4.16倍。在此之后的2002—2010年間,城鄉(xiāng)全社會(huì)固定資產(chǎn)投資額絕對(duì)值差距始終在擴(kuò)大,二者絕對(duì)值差距倍數(shù)在2004年一舉越過(guò)5倍達(dá)5.16倍,至2010年則高達(dá)6.57倍。由于以投資為主要拉動(dòng)力所導(dǎo)致的城市制造業(yè)和服務(wù)業(yè)為主體的現(xiàn)代部門(mén)在城鄉(xiāng)間發(fā)展水平的巨大差異,以及由此引起的城鄉(xiāng)區(qū)域?qū)Y金、人力等要素的吸引和配置能力不同,其結(jié)果便是城市經(jīng)濟(jì)發(fā)展水平明顯高于鄉(xiāng)村,這或許能夠從一個(gè)側(cè)面反映出中國(guó)從1994年確定發(fā)展市場(chǎng)經(jīng)濟(jì)特別是進(jìn)入21世紀(jì)以來(lái)城鄉(xiāng)差距擴(kuò)大的必然性。

3.實(shí)證分析

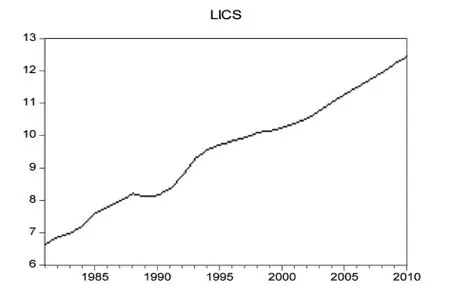

(1)序列平穩(wěn)性檢測(cè)。為了避免序列產(chǎn)生劇烈波動(dòng),分別給序列取自然對(duì)數(shù):城市投資序列為CS,取對(duì)數(shù)后表示為L(zhǎng)CS;農(nóng)村投資序列為NC,取對(duì)數(shù)后表示為L(zhǎng)NC。運(yùn)用Eviews6.0分別對(duì)LCS序列和LNC序列做折線圖,如圖1和圖2所示。

從圖1和圖2中可以看出二者都有著明顯的上升趨勢(shì),即兩個(gè)時(shí)間序列都不是平穩(wěn)的時(shí)間序列,需要作進(jìn)一步的改進(jìn)。

圖1 LCS時(shí)間序列折線圖

圖2 LNC時(shí)間序列折線圖

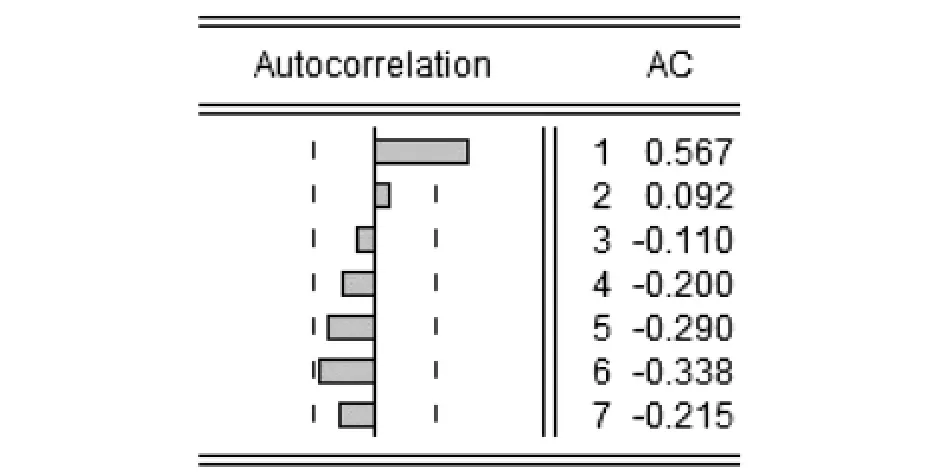

然后分別對(duì)LCS序列和LNC序列做一階差分進(jìn)行分析。一階差分后得到的時(shí)間序列分別為dLCS和dLNC。二者的自回歸分析圖如下:

從圖3和圖4可以看出,LCS序列和LNC序列經(jīng)過(guò)一階差分以后,dLCS和dLNC二者的自回歸系數(shù)都很快地歸于零,且沒(méi)有季節(jié)性變化,說(shuō)明兩個(gè)序列均已平穩(wěn)。

圖3 dLCS自回歸分析圖

圖4 dLNC自回歸分析圖

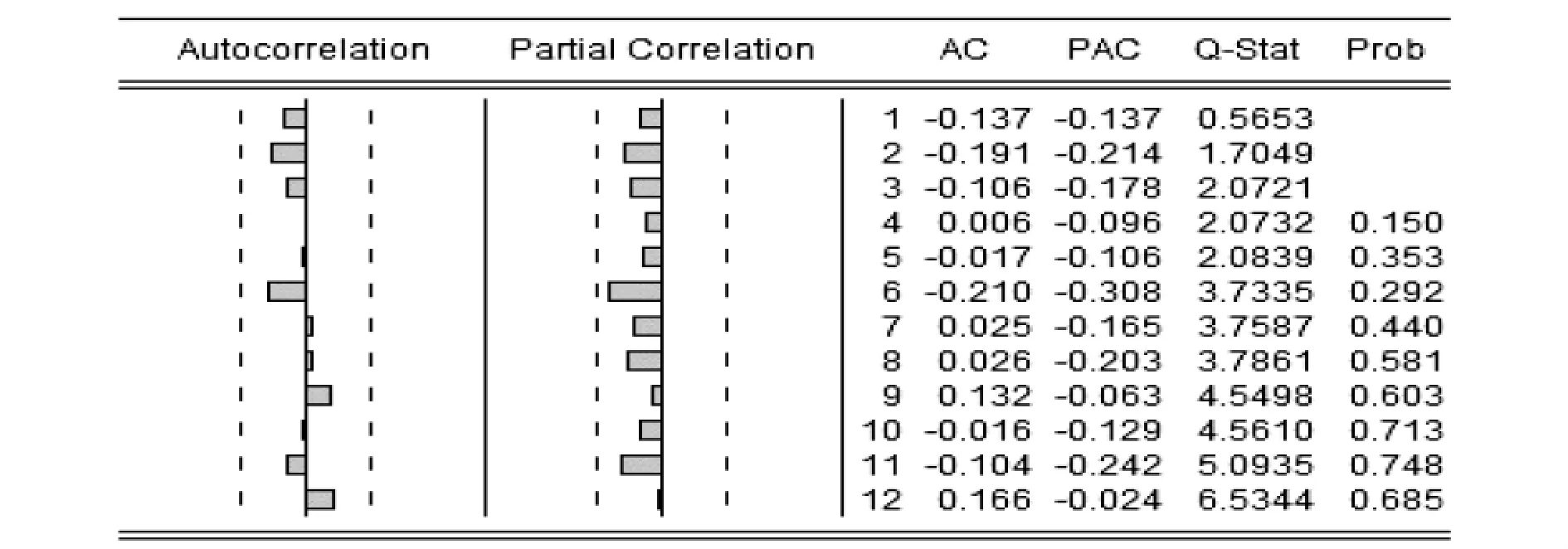

(2)利用B-J方法建立ARIMA模型。對(duì)兩個(gè)序列進(jìn)行零均值檢測(cè),得到dLCS序列和dLNC序列的均值標(biāo)準(zhǔn)誤差無(wú)法拒絕均值為零的原假設(shè),說(shuō)明序列滿(mǎn)足建模要求。運(yùn)用Eviews6.0分別對(duì)兩個(gè)序列做自相關(guān)與偏自相關(guān)分析圖,如下所示:

從圖5和圖6可以看出,dLCS序列的自相關(guān)系數(shù)在滯后一期是顯著大于零,而后面幾期則都小于0.05,在置信范圍內(nèi),具有拖尾性,選取 A R(1);通過(guò)對(duì)偏自相關(guān)系數(shù)和自相關(guān)系數(shù)的分析,選取MA(1)。綜上所述,dLCS適合選取 A RMA(1,1)模型。

dLNC序列在滯后一期和二期自相關(guān)系數(shù)都大于0.05的顯著水平,而后在置信區(qū)間內(nèi),具有拖尾性,偏自相關(guān)系數(shù)在滯后一期顯著大于零。綜上所述,dLNC適合選取 A RMA(1,1)和 A RMA(2,1)模型。

圖5 dLCS自相關(guān)與偏自相關(guān)分析圖

圖6 dLNC自相關(guān)與偏自相關(guān)分析圖

(3)模型參數(shù)估計(jì)。通過(guò)對(duì)dLCS序列建立的ARMA(1,1)模型和dLNC序列建立的 A RMA(1,1)和ARMA(2,1)模型分別進(jìn)行參數(shù)估計(jì),結(jié)果如表2。

表2 不同模型的參數(shù)估計(jì)結(jié)果

此模型要求多項(xiàng)式倒數(shù)根都落在單位圓上,過(guò)程才是平穩(wěn)的,模型才是適用的。從表2可以看出,序列dLCS的ARMA(1,1)模型的多項(xiàng)式倒數(shù)根都在單位圓上,過(guò)程平穩(wěn),且AIC和SC指標(biāo)都符合要求,所以模型適用。序列dLNC的ARMA(1,1)模型和ARMA(2,1)模型的多項(xiàng)式倒數(shù)根也都在單位圓內(nèi),但是ARMA(2,1)的調(diào)整后的R2為0.31明顯大于 A RMA(1,1)的0.23,且ARMA(2,1)的AIC(-2.19)值與SC(-2.04)值也分別小于ARMA(1,1)的-2.12和-2.03,所以對(duì)于序列dLNC,ARMA(2,1)模型更為合適。

(4)模型檢驗(yàn)。參數(shù)估計(jì)后需要對(duì)模型進(jìn)行檢驗(yàn),即對(duì)模型的殘差序列進(jìn)行白噪聲檢驗(yàn)。若殘差序列是白噪聲序列則模型合規(guī)。其中檢驗(yàn)的數(shù)學(xué)過(guò)程如下:

殘差序列的自相關(guān)函數(shù)為:

其中,n是序列觀測(cè)量,m是最大滯后期

檢驗(yàn)統(tǒng)計(jì)量

在零假設(shè)下服從χ2(m-p-q)分布,若

則不能拒絕殘差序列相互獨(dú)立的原假設(shè),檢驗(yàn)通過(guò),反之不能通過(guò)檢驗(yàn)。

通過(guò)上述檢驗(yàn)過(guò)程對(duì)模型進(jìn)行檢驗(yàn),其檢驗(yàn)結(jié)果如圖7和圖8所示。

從圖中的各個(gè)統(tǒng)計(jì)量可以看出,兩個(gè)模型的殘差序列為白噪聲的概率很大,不能拒絕序列相互獨(dú)立的原假設(shè)。從自相關(guān)分析圖中也能看出,兩個(gè)模型的殘差序列的自相關(guān)系數(shù)都落入隨機(jī)區(qū)間,自相關(guān)系數(shù)(AC)幾乎都在零值上下波動(dòng),與零沒(méi)有顯著區(qū)別,殘差序列是白噪聲,所以模型通過(guò)檢驗(yàn)。

(5)模型預(yù)測(cè)。由以上步驟得出模型通過(guò)檢驗(yàn)的結(jié)果,所以,可以對(duì)模型進(jìn)行預(yù)測(cè)。通過(guò)使用Eviews6.0軟件,分別得出dLCS序列和dLNC序列的預(yù)測(cè)折線圖和2011—2020年我國(guó)城鄉(xiāng)全社會(huì)固定資產(chǎn)投資額。如圖9、圖10及表3所示。

圖7 dLCS的ARMA(1,1)模型檢驗(yàn)結(jié)果圖

圖8 dLNC的ARMA(2,1)模型檢驗(yàn)結(jié)果圖

圖9 城市預(yù)測(cè)折線圖

圖10 農(nóng)村預(yù)測(cè)折線圖

表3 2011—2020年城鄉(xiāng)全社會(huì)固定資產(chǎn)投資預(yù)測(cè)(單位:億元)

模型預(yù)測(cè)表明,隨著國(guó)家對(duì)城鄉(xiāng)一體化協(xié)調(diào)發(fā)展的重視和中央政府對(duì)“三農(nóng)”領(lǐng)域投入規(guī)模的加大,特別是社會(huì)主義新農(nóng)村建設(shè)中對(duì)基礎(chǔ)設(shè)施和民生領(lǐng)域的投資、現(xiàn)代農(nóng)業(yè)發(fā)展中對(duì)大型農(nóng)機(jī)具購(gòu)置補(bǔ)貼、家電下鄉(xiāng)補(bǔ)貼和農(nóng)村水利發(fā)展投資,農(nóng)村全社會(huì)固定資產(chǎn)投資將在2010年36 725億元的基礎(chǔ)上逐步增加到2015年的56 156.38億元和2020年的67 311.89億元,預(yù)期投資將分別比2010年增加52.91%和83.29%,“十二五”時(shí)期年平均增長(zhǎng)將達(dá)到10.58%。與此相應(yīng),中國(guó)新型城市化的加快推進(jìn)特別是包括各地城鎮(zhèn)保障性住房建設(shè)在內(nèi)的房地產(chǎn)投資、舊城和“城中村”改造投資、產(chǎn)業(yè)園區(qū)建設(shè)和居民公共服務(wù)產(chǎn)品投入的增加等,也使得城市全社會(huì)固定資產(chǎn)投資將始終保持穩(wěn)定增長(zhǎng)的水平。預(yù)測(cè)模型的結(jié)果顯示,城市全社會(huì)固定資產(chǎn)投資將在2010年241 415億元的基礎(chǔ)上逐步增加到2015年的449 008.2億元和2020年的566 190.2億元,預(yù)期投資將分別比2010年增加85.9%和134.5%,“十二五”時(shí)期年平均增長(zhǎng)將達(dá)到17.18%。事實(shí)表明,2011年中國(guó)房地產(chǎn)開(kāi)發(fā)投資61 740億元,比2010年增長(zhǎng)27.9%。其中,住宅投資44 308億元,增長(zhǎng)30.2%;辦公樓投資2 544億元,增長(zhǎng)40.7%;商業(yè)營(yíng)業(yè)用房投資7 370億元,增長(zhǎng)30.5%;2011年新開(kāi)工建設(shè)城鎮(zhèn)保障性安居工程住房1 043萬(wàn)套(戶(hù)),基本建成城鎮(zhèn)保障性安居工程住房432萬(wàn)套。這就使得城鎮(zhèn)固定資產(chǎn)投資額遠(yuǎn)大于農(nóng)村固定資產(chǎn)投資額,也顯示出城鎮(zhèn)仍然是帶動(dòng)中國(guó)城鄉(xiāng)經(jīng)濟(jì)增長(zhǎng)的主體力量的功能,從根本上縮小城鄉(xiāng)發(fā)展差距將是中國(guó)未來(lái)必須直面破解和最為棘手的問(wèn)題之一。

三、結(jié)語(yǔ):進(jìn)一步討論與政策含義

固定資產(chǎn)投資是城鄉(xiāng)社會(huì)固定資產(chǎn)再生產(chǎn)的主要手段,合理投資結(jié)構(gòu)要求投資結(jié)構(gòu)與需求結(jié)構(gòu)相適應(yīng),與產(chǎn)業(yè)結(jié)構(gòu)變動(dòng)的一般規(guī)律相適應(yīng),并且有利于經(jīng)濟(jì)效益的提高。現(xiàn)實(shí)表明,固定資產(chǎn)投資是中國(guó)城鄉(xiāng)區(qū)域經(jīng)濟(jì)增長(zhǎng)的主要推動(dòng)力之一,投資波動(dòng)可以解釋區(qū)域經(jīng)濟(jì)波動(dòng)的基本原因,投資周期和經(jīng)濟(jì)周期從長(zhǎng)期而言顯著相關(guān);不同區(qū)域在其城鄉(xiāng)發(fā)展的不同發(fā)展階段,其固定資產(chǎn)投資的作用和方式是不同的;城鄉(xiāng)全社會(huì)固定資產(chǎn)投資是一個(gè)自主決定、市場(chǎng)推動(dòng)的管理過(guò)程,中國(guó)城鄉(xiāng)區(qū)域經(jīng)濟(jì)發(fā)展的差距可以通過(guò)投資活動(dòng)進(jìn)行調(diào)整和改善;全社會(huì)固定資產(chǎn)投資與城鄉(xiāng)經(jīng)濟(jì)協(xié)調(diào)發(fā)展是不同地區(qū)在特定時(shí)期內(nèi)伴隨投資的擴(kuò)大、投資結(jié)構(gòu)的調(diào)整與經(jīng)濟(jì)發(fā)展而相互動(dòng)態(tài)適應(yīng)的過(guò)程,中國(guó)宏觀投資效率極大地影響著城鄉(xiāng)經(jīng)濟(jì)的發(fā)展進(jìn)程與未來(lái)趨勢(shì)。

改革開(kāi)放30多年來(lái),中國(guó)城鄉(xiāng)區(qū)域長(zhǎng)期依靠投資拉動(dòng)經(jīng)濟(jì)增長(zhǎng)取得了顯著效果。數(shù)據(jù)顯示,“十一五”時(shí)期,中國(guó)城鎮(zhèn)基礎(chǔ)設(shè)施累計(jì)完成投資22.1萬(wàn)億元,年均增長(zhǎng)21.8%;農(nóng)林牧漁業(yè)和能源等基礎(chǔ)產(chǎn)業(yè)累計(jì)投資12 151億元,年均增長(zhǎng)37.7%。2011年中國(guó)全社會(huì)固定資產(chǎn)投資311 022億元,扣除價(jià)格因素比2010年實(shí)際增長(zhǎng)15.9%。其中,固定資產(chǎn)投資(不含農(nóng)戶(hù))301 933億元,增長(zhǎng)23.8%;農(nóng)戶(hù)投資9 089億元,增長(zhǎng)15.3%。在固定資產(chǎn)投資(不含農(nóng)戶(hù))中,第一產(chǎn)業(yè)投資6 792億元,比上年增長(zhǎng)25.0%;第二產(chǎn)業(yè)投資132 263億元,增長(zhǎng)27.3%;第三產(chǎn)業(yè)投資162 877億元,增長(zhǎng)21.1%。利用B-J方法建立ARIMA模型的預(yù)測(cè)只是在目標(biāo)函數(shù)下的理論結(jié)果,在實(shí)際中要真正實(shí)現(xiàn)城鄉(xiāng)投資差距的不斷縮小,必須有相應(yīng)的政策措施作為保證。對(duì)城鄉(xiāng)協(xié)調(diào)發(fā)展目標(biāo)的實(shí)現(xiàn)而言,更加注重城鄉(xiāng)投資規(guī)模、投資結(jié)構(gòu)、投資布局和投資項(xiàng)目的技術(shù)水平,這對(duì)城鄉(xiāng)區(qū)域經(jīng)濟(jì)可持續(xù)發(fā)展至關(guān)重要。不僅如此,投資結(jié)構(gòu)必須與國(guó)民經(jīng)濟(jì)結(jié)構(gòu)相適應(yīng),城鄉(xiāng)國(guó)民經(jīng)濟(jì)產(chǎn)業(yè)部門(mén)要實(shí)現(xiàn)發(fā)展,必須有相應(yīng)的投資支撐。在這里,固定資產(chǎn)投資制度安排是城鄉(xiāng)社會(huì)經(jīng)濟(jì)制度安排的重要組成部分。為了營(yíng)造良好的城鄉(xiāng)投資環(huán)境,新時(shí)期有必要以政策法規(guī)和制度安排設(shè)計(jì)的方式引導(dǎo)或約束投資主體的投資行為。總體而言,未來(lái)時(shí)期各級(jí)政府需要充分重視城鄉(xiāng)發(fā)展差距與城鄉(xiāng)固定資產(chǎn)投資差距之間的有機(jī)聯(lián)系,通過(guò)縮小城鄉(xiāng)固定資產(chǎn)投資差距來(lái)實(shí)現(xiàn)城鄉(xiāng)和諧發(fā)展可以成為政策的出發(fā)點(diǎn)之一。

[1]石美娟.ARIMA模型在上海市全社會(huì)固定資產(chǎn)投資預(yù)測(cè)中的應(yīng)用[J].數(shù)理統(tǒng)計(jì)與管理,2005,(1).

[2]郭國(guó)峰,劉孟暉.固定資產(chǎn)投資與經(jīng)濟(jì)增長(zhǎng)關(guān)系探究:來(lái)自平行數(shù)據(jù)的證據(jù)[J].統(tǒng)計(jì)研究,2006,(12).

[3]王昉,江建平.創(chuàng)新投資機(jī)制與農(nóng)村基礎(chǔ)設(shè)施建設(shè)——以長(zhǎng)三角區(qū)域?yàn)橐暯牵跰].上海:上海財(cái)經(jīng)大學(xué)出版社,2011.

[4]李子奈.計(jì)量經(jīng)濟(jì)學(xué)——方法與應(yīng)用[M].北京:清華大學(xué)出版社,1992.

Forecast on the Scale for Urban-Rural Investment in Fixed Assets of the Whole Society in China

LI Quan,WANG Mengmeng

(Economics School,Lanzhou University,Lanzhou,Gansu 730000,China)

The gap of the total fixed asset investment between urban and rural areas shows a constantly widening trend in the past 30years,and it will remain in a further long period of time.So in the“12th five-year plan”and further future,full attention should be paid to the gap of the fixed asset investment between urban and rural areas and the organic link between overall development of the urban and rural areas,increasing the fixed assets investment scale and structure in rural areas,thus to offer the basic driving force and the basic guarantee for narrowing the urban-rural development gap and realizing the integrated development for urban and rural economy and society.

urban and rural areas;fixed asset investment;scale forecast

F406.4

A

1008-469X(2012)04-0035-06

2012-05-17

2010年度國(guó)家社科基金(西部)項(xiàng)目《城鄉(xiāng)一體化進(jìn)程中的新型城鄉(xiāng)形態(tài)研究》(10XJY015);2012年度蘭州大學(xué)中央高校基本科研業(yè)務(wù)費(fèi)專(zhuān)項(xiàng)資金重點(diǎn)資助項(xiàng)目《西部地區(qū)農(nóng)田小型水利建設(shè)投融資體制與機(jī)制創(chuàng)新研究》(12LZUJBWZD005)

李泉(1976-),男,甘肅寧縣人,經(jīng)濟(jì)學(xué)博士,副教授,碩士生導(dǎo)師,主要從事城鄉(xiāng)區(qū)域經(jīng)濟(jì)社會(huì)發(fā)展問(wèn)題研究。

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國(guó)核電(2021年3期)2021-08-13 08:56:36

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

汽車(chē)零部件(2014年9期)2014-09-18 09:19:14