我國天然氣供需趨勢及對策建議

2012-01-08 06:25:16李秀慧于汶加

中國礦業 2012年8期

關鍵詞:產量

李秀慧,于汶加

(1.中國地質大學(北京),北京 100083;2.中國地質科學院礦產資源研究所,北京 100037)

近20年來,隨著經濟的增長和能源消費結構的調整,我國天然氣消費量和供應量都呈現出逐年快速增加的態勢,但是產量的增速跟不上消費量的增速,出現了供應缺口。為了保證國內天然氣供需平衡,我國從2006年開始進口天然氣,并且進口量逐年增加,對外依存度逐年上升。據多家機構預測,未來20年,中國的天然氣的供應缺口會越來越大,對外依存度會一直呈上升趨勢。未來20年,我國天然氣的供應缺口將如何填補。目前我國天然氣發展存在著哪些問題會影響未來天然氣的供需平衡,本文將對我國過去20年天然氣的供需狀況進行分析,系統總結我國天然氣發展中存在的主要問題,并針對這些問題提出相關的對策和建議。

1 過去20年我國天然氣供需狀況分析

1.1 天然氣消費量增長迅速,在能源消費結構中的比重也逐步增大

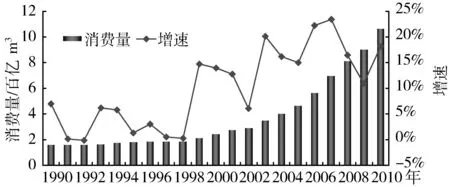

2010年我國的天然氣消費量突破了1000億m3,比2009年增長了18.2%,成為世界第四大天然氣消費國,占世界總消費量的3.4%。

1990~2010年間,我國天然氣消費總體呈增長趨勢,20年間的平均增長率為10.1%。前10年間,呈緩慢增長趨勢,年均增速為4.4%;進入21世紀以來,中國天然氣消費量快速增長,10年間的年均增速達到了16%,尤其是“十一五”前兩年,增速均超過20%(圖1)[1]。

圖1 1990~2010年中國天然氣消費量及增速變化

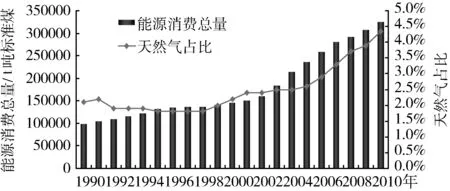

2010年我國天然氣消費量占能源消費總量的比重為4.4%,比2009年提高了0.3個百分點,比2000年提高了1倍。近20年來,天然氣在能源消費總量中所占的比重總體呈增加趨勢,尤其是2006年(除2009年沒有變化外)以來,每年的比重都比上年提高0.3~0.4個百分點(圖2)[3]。但在全球范圍內,天然氣占能源消費總量的比例平均為23.8%,因此我國天然氣消費比重還有很大的提高空間。

圖2 1990~2010年中國能源消費總量及天然氣占比變化

2000年以來,我國天然氣消費飛速增長,主要原因有兩個:一是我國進入了工業化、城鎮化的高速發展階段,能源需求量不斷攀升;二是天然氣因其優質、清潔、高效的特性,國家不斷提升其在一次能源消費中的比例。在“十二五”規劃中,預計到2015年天然氣在一次能源消費結構中的比重將提高到7.5%左右[2],2020年提高到10%[3]。

1.2 天然氣產量增長迅速

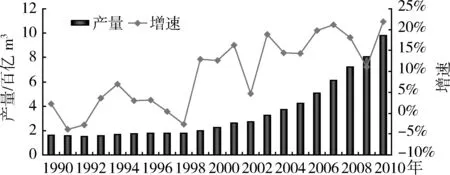

2010年,我國天然氣產量達到了960億m3,比2009年增加22%,占全球天然氣總產量的3%,排在第7位。

1990~2010年間,中國天然氣產量也穩步增長,年均增長率為9.4%。 前10年間,增速較慢,年均增速為3.1%;進入21世紀后,天然氣的產量也迅猛增加,2000~2010年間的年均增速達到了16%,尤其是“十一五”期間,中國天然氣產量的年均增長率達到了18%,2006年、2007年的增長率更是高達19.7%和21.2%,遠遠高于同時期世界天然氣總產量的增長率(3.7%和2.4%)。2008年、2009年在全球金融危機的影響下,增長率有所下降,但仍高于世界天然氣產量的增速,2010年增速又達到了22%(圖3)[1]。

圖3 1990~2010年中國天然氣產量及增速變化

2000年以后中國天然氣產量的迅速提高,其中一個重要原因就是長慶、普光等大型氣田的發現、開發以及西氣東輸、川氣東送等多條天然氣骨干管線的開通。前者保證了天然氣發展的資源基礎,而后者則提供了天然氣發展所需的基礎設施。

2 未來20年我國天然氣供需趨勢展望

未來20年,隨著我國經濟的快速發展,以及能源消費結構的不斷優化,我國天然氣需求將迅猛增加;同時為了國家能源安全、發展低碳經濟,國家也會加大對天然氣的勘探開發力度,增加國內供應。但是供應的增長遠遠跟不住需求的增長,供需缺口會越來越大。

2.1 需求方面

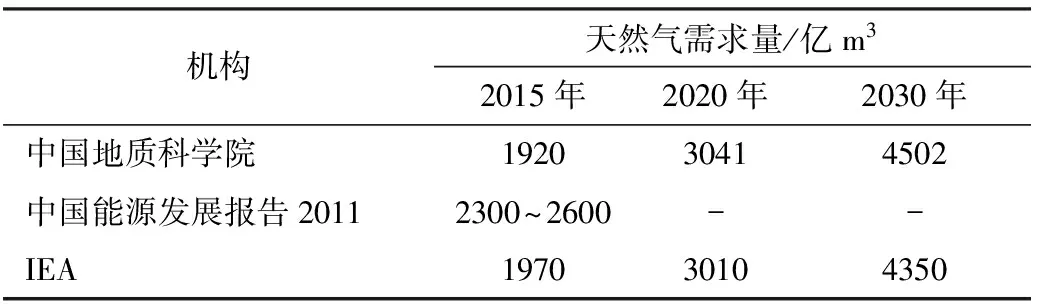

中國地質科學院全球礦產資源戰略研究中心在系統總結過去30年中國能源消費歷史變化的基礎上,以人均能源消費與經濟發展的“S”型規律、部門能源消費波次遞進規律和能源消費強度頂點漂移等規律為理論指導,全面預測了未來30年中國的能源需求,預計2015年、2020年和2030年中國天然氣需求量將分別達到1920億m3、3041億m3和4502億m3。與其他機構的預測相對比,2015年和2020年的需求量與國際能源署(IEA)預測的數據基本相符合,2015年的需求量,中國能源研究會預測的數據最高,在2300億~2600億m3之間;2030年的需求量,中國地質科學院預測的數據比國際能源署(IEA)預測的數據偏高一些(表1)[2,4-5]。

2.2 供應方面

根據中國石油勘探開發研究院的預測,未來中國天然氣產量將繼續快速增長,2015年達到1400億m3,2020年達到2000億m3,2030年達到3000億m3。國際能源署(IEA)預測的產量偏低一些,預測的2015年、2020年和2030年的產量分別是1350億m3、1760億m3和2520億m3。2015年的產量,中國能源研究會預測的數據也是最高,比其他機構高600億m3左右(表2)[2,4,6]。

表1 不同機構對2015~2040年中國天然氣需求的預測

數據來源:《中國能源需求展望報告》(中國地質科學院,2011),《中國能源發展報告2011》(中國能源研究會,2011),《World Energy Outlook 2011》(IEA,2011)。

表2 不同機構對2015~2040年中國天然氣產量的預測

數據來源:《中國石油石化產業經濟研究年度報告2010版》(中國石化咨詢公司,2010),《中國能源發展報告2011》(中國能源研究會,2011),《World Energy Outlook 2011》(IEA,2011)。

綜合分析各機構的預測結果,2015年的產能在1350億~2000億m3之間,而需求量則在1920億~2600億m3之間,按照最樂觀的估計,缺口在80億m3左右; 2020年,預計產能是1760億~2000億m3,而需求量在3010億~3041億m3之間,按照最樂觀的估計,缺口是1010億m3;2030年,預測產能在2520億~3000億m3之間,而預測需求量則是4350億~4502億m3之間,按照最樂觀估計,缺口是1350億m3。總之未來20年中國天然氣的供需缺口將會越來越大。

2.3 未來20年中國天然氣將供不應求,對外依存度逐年上升

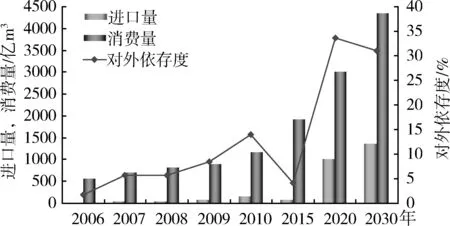

圖4 中國天然氣對外依存度變化及未來趨勢(最樂觀)

由于國內天然氣不能滿足需求,我國從2006年開始進口天然氣,并且天然氣的進口量逐年增加,對外依存度也逐年增高,2010年的對外依存度達到了14%。按照最樂觀的預測結果,2015年的對外依存度為4.2%左右,而2020年和2030年的對外依存度則達到了33.5%和31%(圖4)[7-8]。而據中國地質科學院的預測,2030年我國天然氣的對外依存度會超過40%。

3 我國天然氣發展存在的問題與障礙

近年來,我國逐步推進天然氣價格改革、調整天然氣消費結構、加強天然氣基礎設施建設,以促進我國天然氣的發展。但是,當前我國天然氣發展仍存在著一些問題,主要有以下幾個方面。

3.1 定價方法不科學

目前只有廣東省和廣西自治區實行“市場凈回值”定價方法,絕大部分地區還是實行以“成本加成”為主的定價方法。這種定價方法的弊端有:①不能反映外部市場的供求關系,不利于生產企業進行成本控制;②未建立起與代替能源的合理比價關系,扭曲了能源消費結構,誤導了能源消費結構的調整方向;③不利于供需平衡的保持。價格會引導需求,價格過低或過高,會使天然氣需求盲目增長或萎縮。

3.2 天然氣消費結構中化工用氣比例仍過高

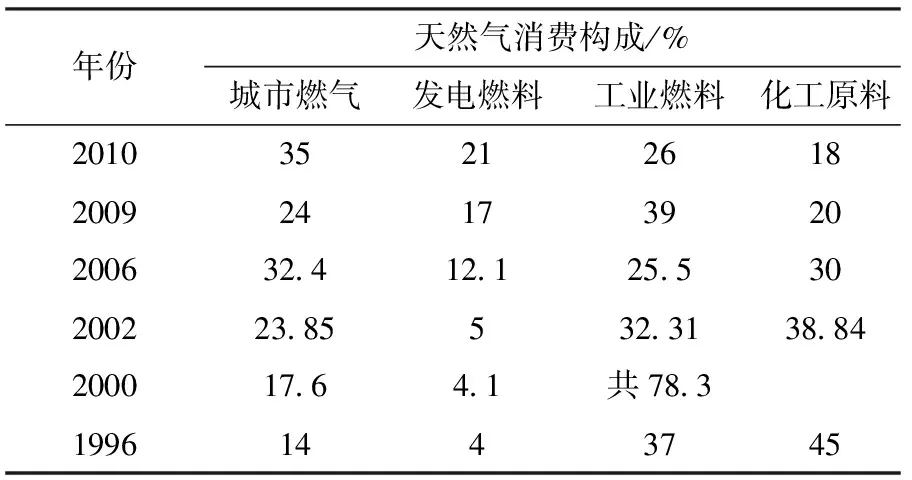

目前我國的天然氣消費主要集中在化工原料、工業燃料、城市燃氣和發電四個領域。隨著我國城市化水平的提高、天然氣價格的調整,我國的天然氣消費結構也在不斷變化。2010年,城市燃氣(包括居民、公福商業、車用、采暖,不含城市小工業用氣)成為第一大消費領域,占35%,化工原料用氣比例下降為18%(表3)[6]。而據BP統計,2010年全球用于化工原料的天然氣僅占消費總量的5%。我國的化工原料用氣依然過高,特別是天然氣產地及周邊地區,因為氣價相對較低,發展天然氣化工的積極性很高,有的地方盲目發展附加值低、產業鏈短的甲醇、化肥項目。

3.3 天然氣基礎設施建設相對滯后

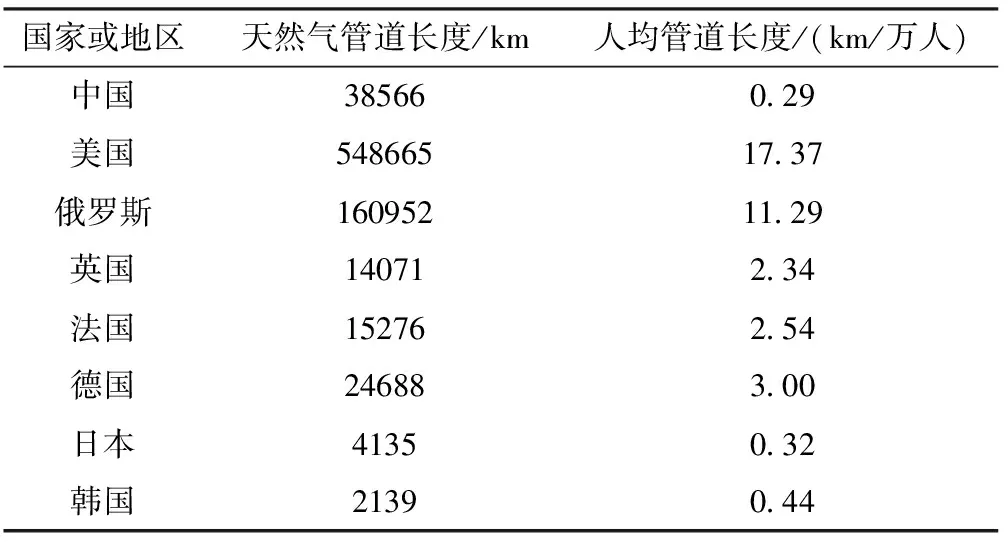

輸氣管道:目前我國天然氣管道相對滯后。截止到2010年底,中國天然氣管道長度達到了38566km[9],僅次于美國、俄羅斯,居第三位。但是每萬人占有的管道長度只有0.29km,不僅僅遠遠落后于美國、俄羅斯這樣的天然氣大國,與英國、法國、德國等歐洲國家也有很大的差距,甚至落于韓國和日本(表4)[9]。

表3 中國天然氣消費結構變化

數據來源:《中國石油石化產業經濟研究年度報告2010版》(中國石化咨詢公司,2010)等。

表4 2010年各國家或地區天然氣管道長度

數據來源:美國中央情報局(CIA) 等。

儲氣庫:當前國內儲氣庫能力遠遠不足。公開資料顯示,我國目前投用的儲氣庫僅有6座(由中石油投資建設,目的為保證北京市場天然氣供應設計),儲備氣量30億m3,占全年消費量的3.5%左右。而美國有400多座地下儲氣庫,庫存量占美國全年天然氣消費量的1/3;歐洲各種類型的儲氣庫也超過60個,且多數國家天然氣儲備率都達到15%~25%[10]。

4 對策建議

4.1 深化天然氣價格機制改革

天然氣價格是當下我國天然氣發展的核心問題。廉價的價格傳遞了不正確的消費信息,無法有效抑制不合理的消費。應該繼續深化價格改革,擴大“市場凈回值”定價法的應用范圍,將天然氣的銷售價格與可替代能源價格掛鉤,利用價格杠桿,引導天然氣資源合理配置,促進經營者增加生產、擴大進口,引導消費者合理用氣、節約用氣。將來隨著我國天然氣行業的成熟,我國天然氣價格機制改革的最終目標是實現天然氣的完全市場定價,即放開天然氣出廠價格,由市場競爭形成;政府只對具有自然壟斷性質的天然氣管道運輸價格進行管理。

4.2 遏制不合理需求,調整天然氣消費結構

降低化工用氣的比例,尤其是禁止新建或擴建天然氣制甲醇項目、以天然氣代煤制甲醇項目。由于我國大陸地區天然氣資源比較分散,單井產量低,自然穩產期短,造成開發成本和井口價偏高。其結果是無論國產天然氣、進口管道天然氣還是進口液化天然氣的價格均高于國外。因此,我國以天然氣作為化工原料的產品必將缺乏國際競爭力。

4.3 大力加強基礎設施建設

管道方面:“十二五”期間,預計新增天然氣管道44000km[1],到2015年中國天然氣管道總長將接近100000km,屆時每萬人占有的管線長度為0.59km,世界排名在20名以后,仍遠遠落后于美國、俄羅斯等資源國及一些歐洲國家的現有水平。因此,管道建設仍需大力加強。

儲氣庫方面:據《21世紀網》報道:中石油計劃在2011年到2015年修建10座儲氣庫,總庫容達到224億m3,屆時國內儲氣規模將占天然氣總銷量的8%~10%。與美國、歐洲的現有水平仍有很大差距。儲氣庫建設仍需加強。

4.4 通過“兩個市場,兩種資源”擴大供應量

提高國內產能,加大勘查開發投資力度,尤其是非常規氣的勘探與開發。中國天然氣可探明地質資源量為35萬億m3,目前累計探明地質儲量為8.61萬億m3,探明程度比較低,僅為25%,處于勘探早期階段[6],應繼續加大天然氣勘探開發的投資,使天然氣儲產量繼續保持快速增長。另外,要加大煤層氣、頁巖氣、城市垃圾沼氣等非常規天然氣的開發力度,初步研究表明,我國非常規油氣資源的勘探潛力巨大,非常規油氣資源總量遠大于常規資源量,估計資源量在850億噸油氣當量以上。

積極利用國外氣源,積極利用國外資源,包括擴大天然氣進口和“走出去”開發境外天然氣。中國周邊國家天然氣資源豐富,俄羅斯和中亞土庫曼斯坦、哈薩克斯坦等都是天然氣資源大國,2010年三國的儲量就占了世界天然氣總儲量的54.6%,可以從這些國家進口管道氣,同時隨著沿海地區LNG接收站的建成,可以擴大LNG的進口。此外,還可以利用我國的科技和人力優勢,參與國際天然氣勘探開發活動,通過融資、參股等方式利益共享。

[1] 中華人民共和國國家統計局.中國統計年鑒2011[DB/OL]. http:∥www.stats.gov.cn/tjsj/ndsj/

[2] 中國能源研究會.中國能源發展報告2011[R].北京:中國電力出版社,2011:102,114.

[3] 美國能源情報署.International Energy Outlook 2011[R].

2011.http:∥www.eia.gov/forecasts/ieo/pdf/0484(2011).pdf.

[4] 國際能源署.World Energy Outlook 2011[R].2011.http:∥www.iea.org/weo/.

[5] 王安建,王高尚,于汶加,等.中國能源需求展望報告[R].中國地質科學院全球礦產資源戰略研究中心,2011.

[6] 李希宏,李揚,何祚云,等. 中國石油石化產業經濟研究年度報告2010版[R]. 中國石化咨詢公司,2010:151.

[7] 英國石油公司.BP Statistical Review of World Energy 2011[EB/OL].2011.http:∥www.bp.com/sectionbodycopy.do?categoryId=7500&contentId=7068481

[8] CEIC中國經濟數據庫

[9] 美國中央情報局. The World Factbook[DB/OL].https:∥www.cia.gov/library/publications/the-world-factbook/fields/2117.html#ch

[10] 21世紀網.國家能源局籌建天然氣戰略儲備[EB/OL].(2010-05-18)[2012-02-09].http:∥www.21cbh.com/HTML/2010-5-19/0NMDAwMDE3Nzg0Nw.html

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06