論美國創新藥物風險投資政策及對我國的啟示*

2012-01-13 03:43:52丁錦希馬依林

上海醫藥 2012年11期

丁錦希 馬依林

(中國藥科大學國際醫藥商學院 南京 211198)

創新藥物研發能力是一個國家醫藥產業發展水平的重要標志。受醫藥產業“高投入、高風險、長周期”特點的影響,創新藥物資金投入已成為制約我國醫藥產業創新水平提高的瓶頸問題。作為支持創新的現代金融工具,風險投資機制既有對科技成果的篩選、預測和把握能力,又有靈活的孵化機制和高超的金融服務技巧,已逐漸成為突破創新藥物研發資金瓶頸的有效融資途徑,發揮不可替代的“第一助推力”作用[1]。

近5年,中國在創新藥物領域的年風險投資比例相比美國低約10個百分點。這說明風險投資尚未成為我國創新藥物的主要資金來源。如何調整相關政策,促進風險投資介入創新藥物研發,加快醫藥行業轉型升級,提高產業核心競爭力已成為國家 “十二五”規劃需要解決的核心課題。美國是創新藥物研發的領軍者和風險投資的發源地,分析美國的創新藥物風險投資政策,對完善我國相關政策具有重要借鑒意義。

本文以美國基因技術公司為實證研究對象,以案例分析的形式剖析美國各風險投資激勵政策在創新藥物上市前后的具體作用模式,以期為完善我國創新藥物風險投資政策提供更具體、更具操作性的借鑒和指導,從而促進我國創新藥物的研發。

1 美國創新藥物風險投資激勵政策簡介

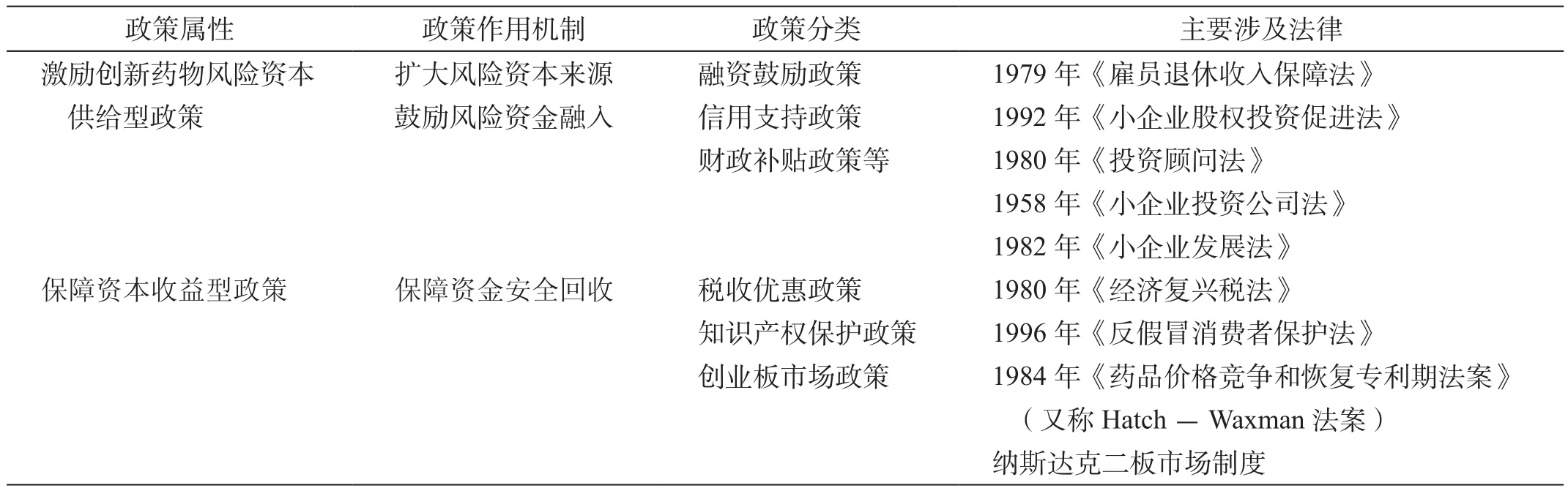

美國風險投資激勵政策是作為公共政策的一環來設計、實施的,并沒有設立專門立法政策,而是通過個別條款構成一個法律框架[2]。按其對創新藥物研發所發揮的作用可將風險投資政策歸納為激勵創新藥物風險資本供給型政策和保障資本收益型政策這兩個方面 (表1)。

激勵創新藥物風險資本供給型政策主要是增加風險投資市場的資本來源。保障資本收益型政策主要是改善風險投資所投項目的收益水平或改善風險投資從項目分配或項目退出中能得到的實際收益水平和收益實現的便利性。

2 典型個案分析

2.1 案例簡介

基因技術(Genentech)公司是美國歷史最久的生物技術公司,也是目前規模和實力僅次于安進的世界第二大生物技術公司。1975年,羅伯特·斯萬森與加州大學的生化學家赫伯·玻伊爾教授成立基因技術公司。表2是基因技術公司的融資全過程。

種子期:1976年初,斯萬森籌建基因技術公司。此時,風險投資尚處在低谷期,資本市場低迷。公司最初的啟動資金是斯萬森的私人積蓄2.6萬美元,之后斯萬森說服科萊勒·帕金斯公司提供10萬美元作為啟動經費。

成長期:1977年初,美國剛經歷了風險投資低谷期,為刺激風險投資發展,政府頒布了一系列優惠政策。小企業投資公司逐漸演變成小型的私人合伙制風險投資公司,它們全力為高科技企業提供起步資金。此時,風險投資公司向基因技術公司投資85萬美元。1978年5月,基因技術公司第三次接受風險資本投資,但這家風險資本公司只得到了8.6%的股份。公司估價在短短兩年時間中從40萬美元升至1 100萬美元。

表1 美國創新藥物風險投資激勵政策分類表

表2 美國基因技術公司融資過程

擴張期:1980年,公司股票公開發行,由于成立時間較短,凈資產值尚不充足,公司選擇在納斯達克上市。較低的門檻為該公司進一步融資提供了及時的條件。在發行上市中,基因技術公司以12%的股份籌集了33 600萬美元。

成熟期:1988年,公司的總收入已達3.4億美元,總資產和凈資產分別達到6.7億美元和4.0億美元。此時,基因技術公司決定進入紐約證券交易所,結束了它在風險資本市場的整個運作。

2.2 焦點問題分析

基因技術公司僅用了6個月的時間完成了普遍認為需要10年的研究,風險投資在其中起到了關鍵作用。而風險投資是一種市場行為,僅憑市場機制難以起到有效的激勵作用。為促進制藥企業加強創新藥物研發,美國政府出臺了一系列風險投資激勵政策。

2.3 激勵政策剖析

本文采取數據分析和描述性分析相結合的方法,從激勵和保障兩個方面研究美國創新藥物風險投資政策如何發揮作用。

2.3.1 激勵創新藥物風險資本供給型政策

為了促進風險投資業的發展,廣開風險投資的融資渠道,美國制定了適合各種激勵風險投資的財政金融政策。綜觀美國風險投資政策研究,該類政策效果飽受爭議。在基因技術公司創新藥物研發之初(1976年-1979年),對其注入資本的風險投資企業主要受到信用擔保政策的影響。

早在1953年,美國就成立了小企業管理局,以政府信用為基礎提供長期債券擔保,而且長期債券的定期利息也由小企業管理局代為支付。這些措施對美國風險投資的發展和產業化提供了推動力。

在基因技術公司的兩次融資過程中,先后有兩家風險投資公司分別提供了85萬美元和95萬美元。在政府擔保下,風險投資企業可以較容易地獲得民間資本,同時,風險投資企業可以節省當期的債券利息,降低投資風險。后來的實踐證明,小企業投資公司的風險投資活動并不成功,而直接貸款擔保的壞帳比率也較高[3]。所以,激勵創新藥物風險資本供給型政策對基因技術公司來說,影響并不明顯。

2.3.2 保障資本收益型政策

2.3.2.1 稅收優惠政策

由于美國政府用來直接干預科技和經濟活動的手段比較有限,因此稅收政策成為其主要的政策杠桿。

美國政府通過免稅、減稅或退稅等措施,促使創新主體擁有旺盛持久的資金支持[4]。各州也為激勵新藥研發采取了不同的優惠政策,如在研發費用增加值抵扣率方面,加利福尼亞州允許抵扣15%、馬薩諸塞州10%、威斯康星州5%、明尼蘇達州2.5%~5%[5]。

在稅收優惠政策方面,基因技術公司享有以下幾點扶持:

1)公司成立之初,正是資本收益稅從49%降到28%之時。從熊市打擊中漸漸恢復過來的風險資本公司資本容量明顯提升。1978年基因技術公司獲得了第三筆風險投資95萬美元,此時僅占公司8.6%的股份。而在納斯達克上市時,公司估值3億美元,如果風險投資此時撤出的話則增值2 496萬美元,相應資本收益稅的降低相當于增加了524.16萬美元的風險資本。資本收益稅的降低增加了風險資本供給,間接提高了風險收益比例。超過投資成本的數額越大,就越能激發其投資積極性。因此,它不僅保障了投資收益,而且增強了再投資創新藥物研發企業的動力。

2)基因技術公司有關于生長激素抑制素(somatostatin)的基礎技術研究是赫伯特?玻伊爾(Herbert Boyer)在加州大學完成的,作為教育機構是可以享受免稅待遇的,該項政策激勵了創新技術前期研發。

3)基因技術公司總部位于加利福尼亞州,該地區為鼓勵企業的研發活動,將公司內部15%的研發費用,或公司請外部機構從事研發的24%費用,可用于抵免銀行和公司稅,這一比例在全美國是最高的。例如:基因技術公司1989年的銷售額為4億美元,其中研發費用為1.57億美元,占據了銷售額的40%[6]。在稅收優惠下,可以節約2 355萬美元到3 768萬美元。對于以投資巨大著稱的創新研發醫藥企業,該項優惠措施極大程度地縮減了研發成本,降低了投資風險。

綜上分析,基因技術公司創新藥物研發的全過程均深受美國政府的稅收優惠政策扶持,這對降低投資風險,加快資金回籠,以至于對創新藥物的再投資都產生了深遠的影響。

2.3.2.2 知識產權保護政策

知識產權保護是一種獨占性權利,缺乏對知識產權的保護,投資的安全性和可靠性就沒有保障,風險投資公司將面臨投資利潤可能被他人自由和無償取走的風險。

在基因專利的授予上,目前仍有許多爭議。但是面對巨額的市場收益,美國一直采取寬泛的權利要求。1980年,美國專利局授予Boyer重組DNA專利。該專利為加州大學和Stanford兩大學帶來3億美元的收入,成為世界上獲利最多的生物醫學專利。在此之前,斯萬森說服科菜勒·帕金斯公司提供10萬美元作為公司研究開發啟動經費時,只有一紙計劃的基因技術公司的估價是40萬美元。這其中,有關生長激素研究方法的專利價值占據相當大的一部分。最終獲得科萊勒·帕金斯公司項目小組的考察通過,專利的高溢價性也是倚重較大的因素。

以上的案例再次驗證了創新藥物的知識產權保護體系的完備與否,保護力度的大小,直接影響風險投資進入的強弱[7]。創新藥物研發企業在對能夠產生邊際價值的技術申請專利的同時也是在提高對投資方的吸引力,增加自身在投資估值中的價值。

2.3.2.3 創業板市場政策

風險投資的根本動機,就是為了獲得高額投資回報。退出制度的安排直接關系到風險資本的業績,是風險投資成功的保障[8]。

美國風險投資退出機制中值得我國深究的是創業板又稱二板市場。它是對主板市場的有效補給,是創新型企業最首選的退出方式。而美國創業板市場政策是二板市場這一風險投資渠道安全暢通的保障。

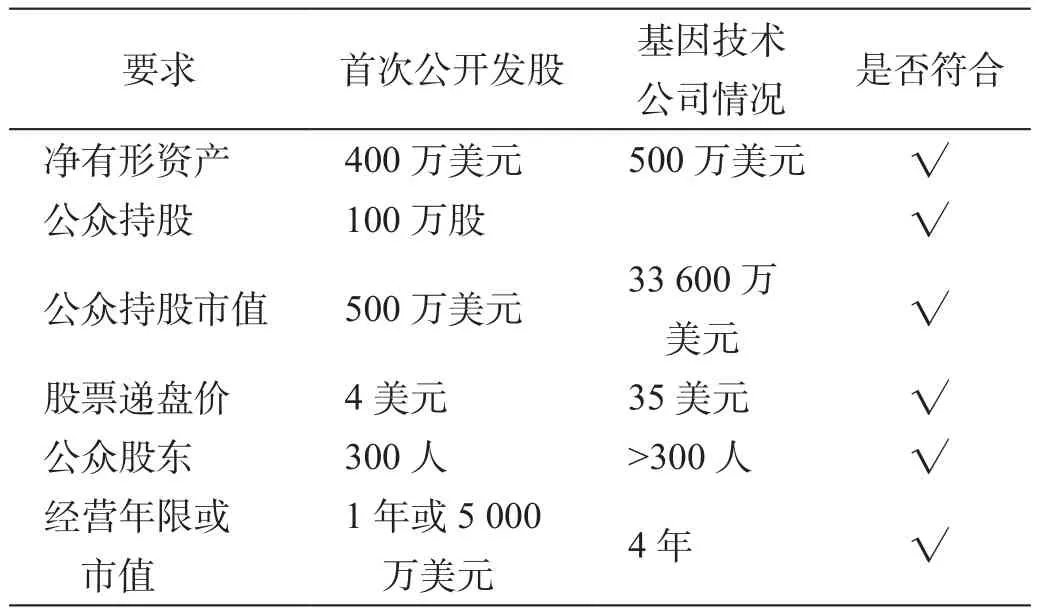

1980年,基因技術公司主要產品尚在醞釀之中,加上FDA對新的遺傳工程產品(特別是藥品)的批準程序較長,公司很難依靠內部資金來運轉下去,上市就成了較快融資的首選。而基因技術公司作為美國國內公司并不符合在紐約證券交易所上市的主要條件(表3)。

表3 基因技術公司符合紐約證券交易所上市條件情況

從紐約證券交易所來看,其較為嚴格的上市要求主要是為較為成熟的大中型企業服務,因此也叫主板市場。1980年10月14日,基因技術公司選擇在納斯達克上市(表4)。股票在納斯達克上市后的第一個小時,股價就從35美元上漲到88美元,當日收市價為71.25美元,這樣的上升速度在美國股票市場歷史上都是少見的。此次上市過程中基因技術公司僅用了公司12%的股份就籌集到了33 600萬美元的資金。

對于創業板市場制度成功的原因,大部分學者歸結為以下幾個方面:1)寬松的上市條件;2)簡便的上市審核程序;3)各層市場之間的便捷轉板機制;4)嚴格的監管;5)完善的退出機制。

納斯達克制度的建立既為風險投資者的介入開辟了“入口”,為創新藥物研發企業順利融資提供了渠道,又為風險投資的撤出提供了順暢的“出口”。例如:基因技術公司最早融入的風險資本在上市之初升值7 482萬美元,相當于增長了89倍;如果不成功,它可以通過納斯達克市場在適當的時候轉讓,使損失降到最小。正是有了這樣一個“進可攻,退可守”的機制,風險投資才能積極投身創新藥物研發企業,從而促進創新藥物的研發。

表4 基因技術公司符合納斯達克上市條件情況

3 美國創新藥物研發風險投資政策對我國的啟示

我國應借鑒美國的成功經驗,從以下幾個方面積極調整和完善創新藥物風險投資方面的相關激勵政策。

3.1 在激勵創新藥物風險資本供給型政策方面,建立創新藥物風險投資基金,政府角色由直接轉變到間接,促進資本來源多元化

政府直接介入風險投資活動可能會引起負面的外部性風險資本市場的扭曲。在我國,政府干預明顯倚重于資金供給型政策。2009年中國創業風險投資發展報告顯示:截至2008年末,我國風險投資機構管理資本總額達1 455.7億元,其中政府和國有獨資機構出資合計占35.9%,同比增加了約2個百分點。

因此,我國政府應當調整干預政策格局,建立創新藥物風險投資基金,在政府間接引導的前提下,突出收益改善型政策的有效作用,以吸引更多的社會資金投入創新藥物研發的風險項目。

3.2 保障資本收益型政策方面

3.2.1 通過稅收激勵建立以政府資金為引導,建立民間資本為主體的風險資本籌集和循環機制

結合我國國情,具體可包括兩個層面的政策激勵:第一,從創新藥物研發企業來看,可通過增量抵扣、特殊疾病藥品研發稅收減免等方式提供稅收優惠,為研發經費超過一定比例或數量的新藥研發企業提供經費資助;對創新藥物研發可提供無息貸款或低息貸款、貸款擔保等,為新藥研發企業拓寬融資渠道。第二,給予風險投資方適當的再投資稅收優惠政策,降低投資者風險,激發投資創新藥物的積極性。

3.2.2 完善創新藥物知識產權政策

完善各項與創新藥物研發相關的知識產權政策,加強知識產權保護力度,并對重大創新成果給予一定的政策傾斜,通過政府采購等方式,實現知識產權的激勵作用,吸引創新藥物風險投資進入醫藥創新產業。

同時還應加大創新藥物的知識產權宣傳力度,完善對發明人和企業的獎勵制度。建立創新藥物風險投資平臺,為投融資雙方提供交流服務,引導、扶持、鼓勵風險資金進入醫藥企業,提高我國醫藥產業自主創新能力。

3.2.3 保障我國風險投資多元化退出渠道的暢通

目前,我國的中小企業板與主板相比在上市規則和法律、法規上還實行“兩個不變”。筆者建議,第一,修訂現行上市規則,中小企業板與主板的上市準入門檻應該明顯低于主板市場;第二,結合我國資本市場的實際情況,建立多層次的上市標準。解決上市標準的“大一統”問題,在同一創業板市場內開設兩個或兩個以上因發展程度不同而相對獨立的市場板塊,有利于支持不同成長階段企業的發展[9];第三,由于新藥證書和創新藥物知識產權的稀缺性,可通過完善創新藥物研發階段性成果的產權交易法律制度,使出售等風險投資退出方式能夠順利進行。

[1] 李翀. 促進科技創新的美國投融資機制[J]. 中國高新技術企業, 2007, (14): 12-14.

[2] 吳漢榮. 美國風險投資的法律環境分析及其啟示[J]. 科技管理研究, 2007, (6): 74-77.

[3] 孔凡保. 美國聯邦政府公共政策與風險投資發展[J]. 山西高等學校社會科學學報, 2003, 15(3): 72-75.

[4] 張樹中. 美國創業資本市場的制度分析[M]. 北京: 中國社會科學出版社,2001:216.

[5] Wisconsin Department of Revenue Division of Research and Policy. Corporation Tax Burden Comparison: Biotechnology Corporation [EB/OL], (2005-5-30) [2012-02-20]. http://www. revenue.wi.gov/ra/biotec05.pdf.

[6] ARROW RR. 21世紀工商管理前沿: 風險投資[M]. 北京:企業管理出版社: 1999: 945-946.

[7] 周戰強. 從博弈論角度看知識產權保護與風險投資[J]. 金融教學與研究, 2009, (2): 15-19.

[8] 唐潔, 吳海燕. 風險投資退出機制比較[J]. 合作經濟與科技, 2010, (8): 70-72.

[9] 孫劼. 創業板市場準入制度的比較及對中國的啟示[J].商場現代化, 2010, (2): 85.