稅務會計在火力發電企業的納稅籌劃

2012-01-23 09:08:44范玉華

山西焦煤科技 2012年1期

關鍵詞:企業

范玉華

稅務會計在火力發電企業的納稅籌劃

范玉華

(山西興能發電有限責任公司,山西 古交 030206)

隨著經濟體制改革的不斷深入和現代企業制度的不斷完善,多元化的股權結構和債權結構代替了政府投資一統天下的格局,這就要求政府通過稅收政策法規、貨幣政策等手段來實現對企業各項經濟活動的宏觀調控。因此,企業如何維護自身的權益,合理合法規避風險,稅務會計在企業中的作用顯得尤為重要,本文通過實例,論述了稅務會計在工作中的納稅籌劃,旨在為企業減少納稅成本,提高經濟效益。

稅務會計;火力發電企業;納稅籌劃

隨著經濟體制改革的不斷深入和現代企業制度的不斷完善,多元化的股權結構和債權結構代替了政府投資一統天下的格局,這就要求政府通過稅收政策法規、貨幣政策等手段來實現對企業各項經濟活動的宏觀調控。因此,企業如何維護自身的權益,合理合法規避風險,企業稅務會計的作用顯得尤為重要,社會對具有涉稅資質的會計專業技術人才需求將越來越迫切。在此大環境下,由中國總會計師協會負責認證的國家高級財稅管理人才重點培養項目—稅務會計師(CTAC)認證誕生了。

1 研究樣本的選取

1)樣本選取。本文研究樣本來源于山西興能發電有限責任公司(下稱“興能公司”)。

興能公司位于山西省太原市古交礦區的中心,是山西西山煤電股份有限公司(上市公司“西山煤電”)及山西和信電力發展有限公司共同出資建設的新型火力發電企業,是目前國內最大的燃用洗中煤坑口電廠,屬煤炭綜合利用項目,是國家發改委等六部委確定的循環經濟首批試點企業之一,主要從事電力開發、生產;發、供電設備的經營與維修、技術咨詢服務。

公司規劃總裝機容量為3 000 MW,其中一期工程2×300 MW,二期工程2×600 MW,三期工程2×600 MW。一期工程建設2臺300 MW燃中煤空冷發電機組,2002年9月30日開工建設,2005年9月雙機建成投產,總投資26.3億元,每年可燃用200萬t洗中煤,年發電銷售收入10億元,可上繳國家稅費1.6億元;二期擴建工程建設2臺600 MW超臨界、直接空冷、燃洗中煤發電機組,2008年8月13日開工建設,靜態投資41.6億元,動態投資43.74億元,2011年6月實現雙機投產,投產后每年需洗中煤400萬t;三期工程擬在現廠址西側擴建2臺600 M的WCFB發電機組,本項目采用超臨界循環流化床鍋爐、直接空冷、燃燒煤矸石技術,為高效節能、節水、節地綜合利用發電項目。目前,已被古交市和太原市政府優先列入“十二五”計劃期間的規劃項目,初步可行性研究報告由山西電力勘測設計院編制,力爭在2年內具備開工條件。項目建成投產后就地消化煤矸石和煤泥等低熱值劣質煤資源約500萬t,每年可實現銷售收入20億元,上繳國家稅費約3億元。同時配套建設1座年產600萬t的水泥廠,利用粉煤灰200萬t/年,實現產值8.5億元/年。可為推進古交煤炭能源循環經濟產業基地的建設發揮重要作用,促進了地方經濟的快速發展。

興能公司按現代企業制度組建,全廠目前共設立10個部門,有員工431人,其中大專以上學歷占80%以上,中級職稱以上占46%。

2)研究假設。“西山煤電”(股票代碼:000983)是上市公司,執行《新企業會計準則》,興能公司是“西山煤電”的子公司,所采用的會計政策與母公司保持一致。

a)公司所編制的財務報表符合企業會計準則的要求,真實、完整地反映了公司的財務狀況、經營成果和現金流量等有關信息。

b)編制基礎:公司以持續經營為基礎,根據實際發生的交易和事項,按照《企業會計準則—基本準則》和其他各項會計準則的規定進行確認和計量,并在此基礎上編制財務報表。

c)會計期間:自公歷1月1日~12月31日止為一個會計年度。

d)記賬本位幣:采用人民幣為記賬本位幣。

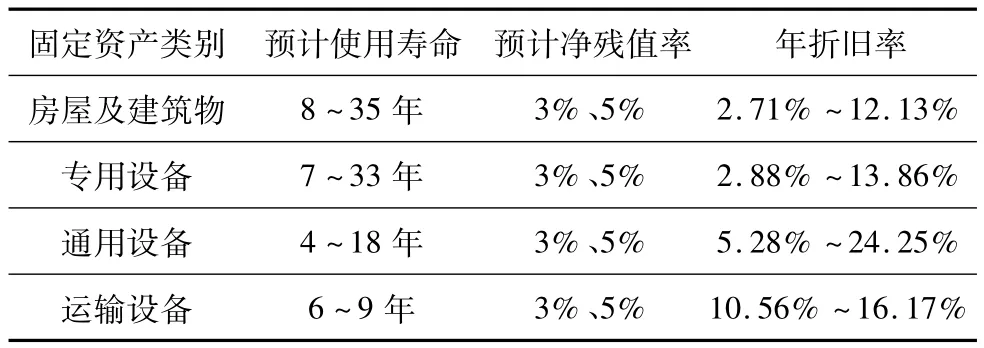

e)固定資產的計價和折舊方法。

固定資產確認條件:固定資產指為生產商品、提供勞務、出租或經營管理而持有,并且使用年限超過一年的有形資產。固定資產在同時滿足下列條件時予以確認:(1)與該固定資產有關的經濟利益很可能流入企業。(2)該固定資產的成本能夠可靠地計量。

固定資產的分類:房屋及建筑物、礦井建筑物、通用設備、專用設備、運輸設備,轉型后的消費型增值稅只對企業機器設備、工具器具所含增值稅抵扣,對房屋建筑物等資本性投資所含稅款不予抵扣。

固定資產的初始計量:固定資產取得時,按照實際成本進行初始計量。

固定資產折舊計提方法:固定資產折舊采用年限平均法分類計提,根據固定資產類別、預計使用壽命和預計凈殘值率確定折舊率,都是在交付驗收使用后才計提折舊和抵扣稅款,驗收使用前不得抵扣增值稅。

符合資本化條件的固定資產裝修費用,在兩次裝修期間與固定資產尚可使用年限兩者中較短的期間內,采用年限平均法單獨計提折舊。

各類固定資產預計使用壽命和年折舊率見表1。

表1 各類固定資產預計使用壽命和年折舊率

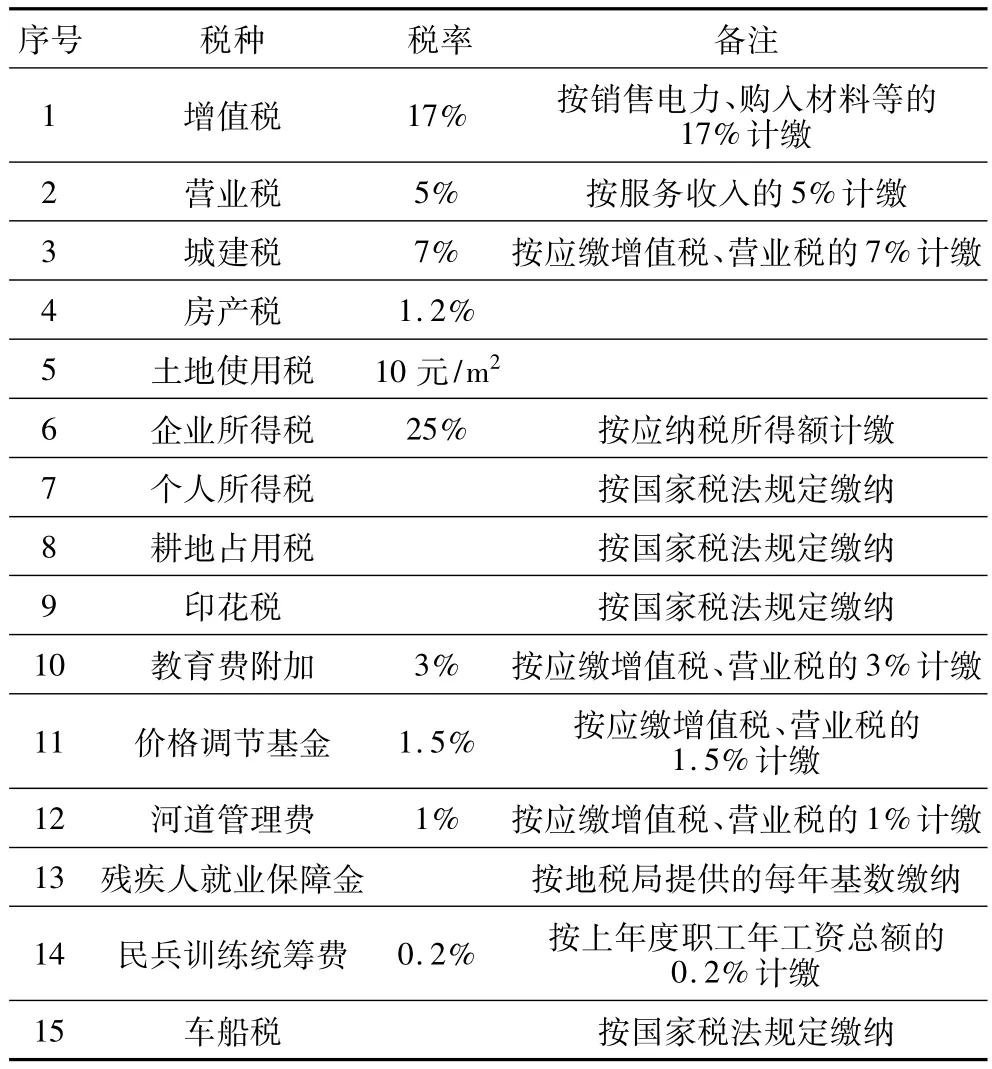

f)公司主要稅種和稅率。興能公司為增值稅一般納稅人。公司主要稅種及稅率見表2。

表2 興能公司主要稅種和稅率

2 興能公司稅務會計的主要職責

電力行業是國民經濟的基礎產業,火力發電企業作為電力行業的重要組成部分,因煤炭價格的大幅飆升,成本提高,利潤下降,作為全國屈指可數的大型火力發電企業,興能公司的虧損也不例外。因此,稅務會計根據稅法和稅務程序的規定,負責公司所有稅務的計算及申報工作,按時足額納稅,并在合法的前提下,盡量減少稅負支出,降低納稅成本或現金流出量。

3 興能公司稅務籌劃的實例

實例一:增值稅轉型改革,抵扣新購入設備所含的增值稅,提高公司經濟效益,緩解經營壓力。

國務院決定自2009年1月1日起,在全國推行增值稅轉型改革,主要是指從生產型增值稅轉變為消費型增值稅。其中包含自2009年1月1日起,全國所有增值稅一般納稅人新購進設備所含的進項稅額可以計算抵扣等內容。

電力行業總體稅負較高,尤其是增值稅的稅負很重。電力行業又屬于資本密集型、技術密集型行業,其中火力發電企業的基建投資具有造價水平高、技術含量高、投資回收期長的特點,在基建總投資中,機器設備支出約占總投資支出50%以上,由于機器設備的進項稅額不能抵扣,造成增值稅實際稅負一直較高,加重了機器設備等固定資產購置成本,影響了企業技術改造和設備更新的積極性,不利于企業的發展。早在2004年7月1日,增值稅轉型試點首先在東北三省的裝備制造業、石油化工業等八大行業進行;2007年7月1日起,將試點范圍擴大到中部六省26個老工業基地城市的電力業、采掘業等八大行業,興能公司就在這個試點范圍內,此時也正是二期擴建工程建設2臺600 MW超臨界、直接空冷、燃洗中煤發電機組的籌備期,允許企業購入的機器設備進項稅金全額抵扣,政策的推出,對于興能公司二期擴建工程需大量購進設備而言,無疑是一項重大的減稅政策,構成實實在在的利好。

二期擴建工程基建總投資43.74億元,折算造價為3 645元/kWh,其中僅汽機、鍋爐、發電機三大主機投資含稅價合計為21.57億元,僅進項稅額一項節約納稅成本 3.134億元[21.57÷(1+17%)×17%],這樣使得興能公司的增值稅稅負明顯降低,基建投資成本下降,折舊費相應降低,從而降低了企業的生產成本,增加了利潤。

但需要特別注意的是,轉型后的消費型增值稅只對企業機器設備、工具器具所含增值稅抵扣,對房屋、建筑物等資本性投資所含稅款不予抵扣。新購進的應征消費稅的游艇、小汽車和摩托車也不允許抵扣進項稅額,但主要用于生產經營的載貨汽車則允許抵扣進項稅額。因此,在興能公司二期擴建工程建設期的納稅過程中,稅務會計要絕對區分資本性投資和收益性投資,嚴格控制增值稅進項稅抵扣范圍,不能因稅務會計的職業判斷失誤導致企業受損。

實例二:新修訂的個人所得稅法施行,員工年終獎遭遇個稅臨界點,納稅優化選擇,提高員工實際工資收入。

員工年終獎是一年來公司對員工的工作業績獎勵,也是不可不給的一個項目。年終獎的發放額度和形式一般由企業自己根據情況調整。年終獎辦法包括考評指標、評價方法、發放規則等等相應的各項制度,可以有效激勵員工,增加企業凝聚力。

興能公司出臺了一套完整的《員工工資、薪金及年終獎管理辦法》,工資考核人員發放員工工資、薪金及年終獎的依據就是公司的年度、月度經營業績,部門年度、月度工作業績,個人的年度、月度計劃完成及工作態度等,實行“多勞多得,少勞少得,不勞不得”,這就需要在合法條件下,對國家制定的個人所得稅法進行比較分析研究后,進行個人所得稅法納稅優化選擇,以確定如何發放員工工資、薪金及年終獎。

2011年新修訂的個人所得稅法施行,如果年終獎是首次發放,根據新個稅法稅率以及級次級距的變化,納稅人需要交納的個稅會有所改變,尤其需要注意的是,一旦遭遇了計稅的臨界點,可能會出現“多發少得”的情況。

為此,專門進行了一次測算,假設該公司某員工劉某、張某每月基本工資均為5 000元,年末確定劉某的年終獎為18 000元,張某的年終獎為18 001元。應該選擇哪一個年終獎方案對員工最有利,使其全年得到的工資總額最多,繳納的個人所得稅最少?經測算,劉某的應納個稅計算方法是:18 000/12=1 500元,對應稅率及速算扣除數為:3%、0,應納稅額=18 000×3% -0=540元,稅后所得17 460元。張某的應納個稅計算方法是:因為18 001/12已經大于1 500元,所以所對應稅率及速算扣除數為:10%、105,應納稅額 =18 001×10% -105=1 695.1 元,稅后所得16 305.9元,反而比劉某少收入1 154.1元。由此可見,年終獎18 000元是新修訂的個人所得稅一級稅率的臨界點,也就是說,超過18 000元就要按照第二級稅率10%計稅,出現“多發少得”的情況。因此,在年終獎發放方案建議中提出,員工年終獎遭遇個稅臨界點18 000元,公司應盡量避免,以真正提高員工實際工資收入。

綜上所述,公司有專業的稅務會計,嚴格按照國家現行稅收法律法規納稅,運用會計學的基本理論和核算方法,連續、系統、全面地對公司應納稅款的形成,計算和繳納,即稅務活動所引起的資金運動進行核算和監督,以及稅務統籌管理、稅務檢查、納稅籌劃等一系列與稅務相關的稅務工作,以保障公司合法權益,降低納稅成本,緩解經營壓力,對于一個會計核算健全、企業制度嚴謹的發展公司來說是必不可少的。

[1] 王學軍.新增值稅暫行條例的五大看點[J].財會月刊(會計),2009(1):38-39.

[2] 蓋 地.稅務會計與稅務籌劃[M].北京:中國人民大學出版社,2007:83-85.

Tax Planning of Tax Accounting in Coal-fired Power Enterprise

Fan Yu-hua

With the deepening of economic system reform and the continuous improvement of modern enterprise system,the diversified ownership structure and debt structure replace the government investment pattern,which requires the government by the tax policy,monetary policy and other means achieves the macroscopical adjusting control of various economic activity in enterprise.Therefore,the enterprise how to safeguard their own interests,reasonably avoid risk,the role of tax accounting in enterprise is particularly important,this article through the concrete example,discusses on tax planning of tax accounting in the work,reduces taxes cost for the enterprise and improves the economic benefits.

Tax accounting;The thermal power enterprises;Tax planning

[TD-9]

B

1672-0652(2012)01-0035-03

2011-11-06

范玉華(1980—),女,天津人,2007年畢業于山西財經大學,助理會計師,主要從事財務成本會計工作(E -mail)289864139@qq.com

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26