鉬企業應關注我國鋼鐵工業發展趨勢對鉬消費市場的影響

2012-04-27 05:22:54楊少杰

中國鉬業 2012年4期

關鍵詞:發展

楊少杰

(金堆城鉬業股份有限公司,陜西西安710077)

鋼鐵工業的發展對鉬行業的發展具有決定性的作用。我國已成為世界最大的鋼鐵生產、消費國和最大的鉬生產、消費國。“十二五”時期我國鋼鐵工業進入結構調整、產業升級的關鍵時期,鉬企業應該切實關注我國鋼鐵工業的新趨勢對鉬消費市場的影響。

1 鋼鐵工業快速發展帶動中國成為世界最大的鉬消費國

鉬是鋼中重要的合金元素。鉬工業對于鋼鐵工業前向關聯。鋼鐵工業用鉬量占鉬消耗量的76%左右。鉬在鋼鐵工業中主要用于生產合金結構鋼(合結鋼)、不銹鋼、耐熱鋼、工模具鋼等特殊鋼,這是由于添加鉬能增強鋼的淬透性,提高鋼的抗回火穩定性,提高鋼的強度,特別是高溫強度和韌性,并改善鋼的耐磨性、焊接性和耐熱性。同時,鉬在不存在氧化劑的多數場合能顯示出良好的耐酸蝕和耐多種液態金屬腐蝕性,在高溫高壓下耐氫氟酸、鹽酸、硫酸的腐蝕以及某些磷酸溶液的腐蝕。含鉬不銹鋼對酸,尤其是鹽酸、硫酸和對海水以及其他侵蝕性因素所具有的抗腐蝕性大于其他類型的不銹鋼。

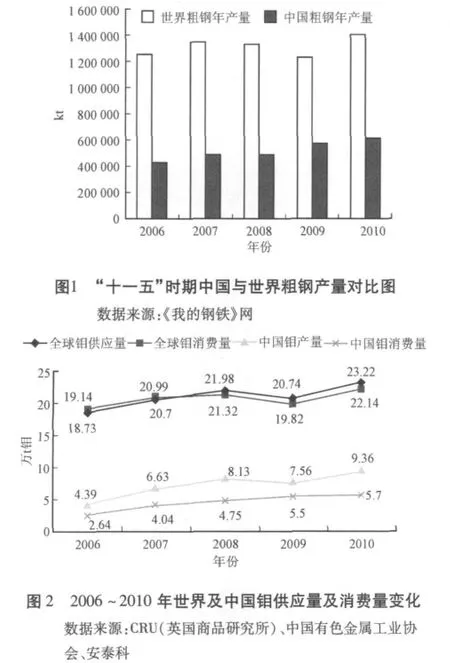

西方世界較早使用鉬。1891年法國Schneider (施耐德)公司率先用鉬作為合金元素生產裝甲板。在此后長達一個世紀的時間里,鉬幾乎就是西方世界的金屬。西歐、美國、日本等發達經濟體主導著世界鉬消費市場。中國作為世界鉬資源最豐富的國家,所生產的鉬長期以出口為主,自用量很少。自20世紀80年代以來,特別是“十一五”時期,在中國經濟騰飛過程中,鋼鐵工業生產規模和技術裝備水平大幅度提高,產業升級步伐加快,特殊鋼生產能力顯著增強。“十一五”時期,我國粗鋼產量由3.5億t增加到6.3億t,年均增長率12.2%,產量接近世界總產量的50%(見圖1)。2010年,中國特鋼產量3 500萬t,占鋼產量的6%。伴隨著鋼鐵工業的快速發展,我國對于鋼鐵工業重要合金元素之一的鉬消費急劇攀升,中國一躍成為世界最大的鉬消費國,年消費量由2006年的2萬多噸猛增到2010年的約6萬t,年均增長率為14.1%。

2 鋼鐵工業結構調整使中國含鉬鋼具備較大增長空間

盡管我國已是世界最大的產鋼國,但是鋼鐵工業整體技術水平和產品實物質量仍然不夠高。作為鉬主要應用領域的特鋼生產與世界先進水平相比仍有一定差距。我國特鋼產量占鋼產量的6%左右,而工業化國家特鋼產量占鋼產量的比例為10%~20%。我國仍無法應用一些關鍵特鋼品種,在高強度、耐腐蝕、長壽命、減量化等高性能產品研發和生產技術水平方面亟待提高。無論在數量上還是在品種質量上我國特鋼發展還有較大的提升空間。

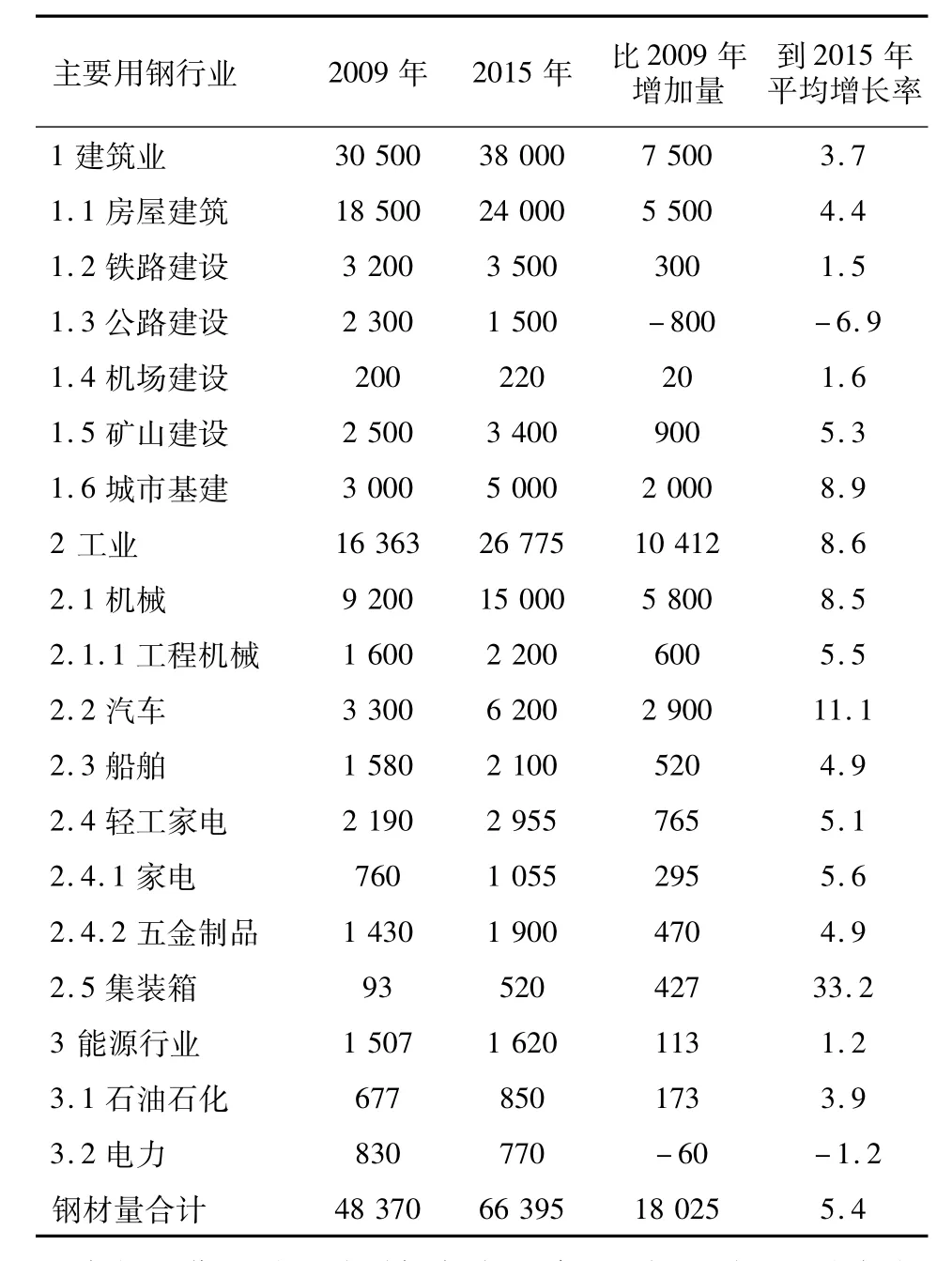

2011年我國粗鋼表觀消費量為6.83億 t。中國鋼鐵工業協會預測并推薦“十二五”期間,國內粗鋼消費需求量按6.7~7.5億t考慮,年平均增速約2.6%~4.6%,折算鋼材消費需求量為6.3~7.0億t (不含重復材)。工業和信息化部公布的《鋼鐵工業“十二五”發展規劃》(以下簡稱《規劃》)預測2015年國內鋼鐵導向性消費量為7.5億t。而“十一五”期間我國粗鋼消費量年均增長率接近12%,“十二五”預測增速比“十一五”期間實際增速大幅下降。在總量增長趨緩的情況下,鋼鐵工業發展的重點將集中在結構優化、產品和技術升級方面。國務院《關于加快培育和發展戰略性新興產業的決定》著重提出要積極發展高品質特殊鋼、新型合金材料、工程塑料材料等先進結構材料。《規劃》更明確提出,“十二五”末“進口量較大的高強高韌汽車用鋼、硅鋼片等品種實現規模化生產,國內市場占有率達到90%以上;船用耐蝕鋼、低溫壓力容器板、高速鐵路車輪及車軸鋼、高壓鍋爐管等高端品種自給率達80%;400兆帕及以上高強度螺紋鋼筋比例超過80%。”《規劃》根據我國經濟發展方式轉變和產業升級趨勢,對2015年關鍵鋼材品種消費進行了綜合預測(見表1)。

表1 2015年關鍵鋼材品種消費預測

表1中所列“十二五”期間預測關鍵鋼材品種合計消費量的年均增長率達到14%,遠遠超過“十二五”粗鋼消費總量增長速度的預測,也超過“十一五”時期粗鋼消費總量增長的速度。說明我國關鍵鋼材品種消費呈現加速增長趨勢,其中主要是高強度、耐熱、耐磨、耐蝕的特殊鋼,多為含鉬鋼。根據國際鉬協會的統計,鉬在鋼鐵工業中用量最大的是工程鋼和不銹鋼,分別占到34%和26%。表1中增長幅度最大的高強鋼筋、不銹鋼,到“十二五”末增長幅度分別達到98.2%和70.2%。

粗鋼消費總量增速與特鋼消費增速的差異表明,“十二五”期間我國鋼材終端消費結構優化升級步伐加快,鋼鐵工業更要加快實現對高端特鋼產品進口替代的目標,因而我國特鋼的生產規模和品種質量還將加速提升。另外,從世界鋼鐵行業發展趨勢來看,主要國家將更專注于更高端產品的開發和技術研究,避免低端同質化,追求差異化競爭。這也逼迫我國鋼鐵工業加大消費升級和產業升級的力度和步伐。我國鋼鐵工業發展的特點和“十二五”期間結構調整的緊迫任務,為含鉬鋼開辟了較大的增長空間,將使鉬消費繼續保持較快增長。

3 鋼鐵工業總量規模中遠期增長將帶動鉬消費市場保持長期增長態勢

雖然鋼鐵工業總量規模增長趨緩,但中遠期仍將保持增長態勢。《規劃》根據美、德、日等國鋼鐵工業發展規律,以及我國工業化、城鎮化進程等經濟社會發展特點,預測我國粗鋼需求量可能在“十二五”期間進入峰值弧頂區,最高峰可能出現在2015~2020年期間,峰值7.7億~8.2億t,此后峰值弧頂區仍將持續一個時期。隨著我國工業化、城鎮化深入發展,以及經濟發展方式轉變和產業升級,城鄉基礎設施投資規模增速放緩,鋼鐵需求將呈逐年下降趨勢,進入平穩發展期。

根據上述預測,意味著在未來近20年內,至少在國內鉬消費仍將處在一個增長的環境之中。這一推測暫未考慮其他金屬對鉬的替代作用所帶來的鉬用量的減少(如鈮鋼、釩鋼、鎢硬質合金、鈦硬質合金等在一些方面對鉬鋼及鉬合金的挑戰),以及鉬鋼對其他材料的替代和鉬材料在化工、電子等更廣泛領域的新應用可能帶來的鉬用量的增加。過去30年里鉬在鋼鐵中的應用比例由80%以上下降到76%左右,說明這些變化一直在進行著。

中國鋼鐵工業協會基于對下游用鋼行業進行的調研,預測下游鋼材消費主要行業2015年鋼材消費量為6.64億t(區別于粗鋼消費量),2010~2015年年平均增長率為5.4%(見表2)。本文認為分析關注下游用鋼領域的總量變化對于分析了解鉬消費市場的發展趨勢無疑具有一定的參考作用。

4 結論與建議

表2 2015年下游主要行業鋼材消費需求預測 萬t,%

(1)伴隨著我國成為世界最大的鋼鐵生產國和消費國,我國也成為了世界最大的鉬生產國和消費國,成為影響全球鉬消費市場的主要國家。我國鉬企業應該加強對國內市場的研究,充分發揮天時、地利、人和的優勢,把握我國鋼鐵工業結構調整、產業升級的重要機遇,合理安排鉬產品結構,加強與國內特鋼企業的技術合作與信息交流,提高產品質量和適應性,滿足我國鋼鐵消費和產業升級需要的同時,實現鉬企業自身的快速發展。

(2)鉬企業應參照我國鋼鐵工業發展趨勢研究、規劃中長期發展戰略。充分認識我國鋼鐵工業總量規模增速趨緩,結構調整和產業升級加快,以及未來20年后可能進入下降通道的發展趨勢,堅持科學發展,保持適度的增長規模,并加快鉬在新領域應用的研究開發;在專注于鉬業的同時,有計劃地探索、研究、逐步培育鉬以外新的增長領域。

[1]王麗敏.我國鋼標準及含鉬鋼標準概述[J].冶金標準化與質量,2001.02.

[2]工業和信息化部.鋼鐵工業“十二五”發展規劃[R].2011,10.

[3]魏建新.我國鋼鐵工業“十二五”發展環境分析[J].中國鋼鐵業,2011,9.

[4]呂衛.對我國鋼鐵工業發展方式的再認識[J].中國鋼鐵業,2011,09.

[5]董瀚.對發展高品質特殊鋼產業的認識[J].中國鋼鐵業2011,10.

[6]賈紅秀,高麗梅,姜 威.鉬市場30年回顧與展望[J].中國鉬業,2006,30(1):42-47.

[7]劉軍民.近年來全球鉬的供應與消費狀況分析[J].中國鉬業,2011,35(1):53-57.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15