制造業服務創新應從價值路徑研究

2012-04-29 14:58:07李曼等

經濟與管理 2012年9期

關鍵詞:競爭力

李曼等

摘要:制造業越來越重視“通過服務創新競爭”,營銷科學學會也把識別出服務創新對企業價值的影響作為研究的優先內容,服務創新是制造業價值獲取的重要來源。服務創新是制造業價值獲取的重要來源。服務創新創造價值應從改變業務流程、改善顧客價值、提高顧客滿意度、增強競爭力等四方面進行。

關鍵詞:價值管理;服務創新;顧客滿意度;競爭力

中圖分類號:F270文獻標識碼:A 文章編號:1003-3890(2012)09-0067-04\

一、引言

過去幾十年,主要產品同質化、競爭日益加劇以及客戶需求的多樣化使得很多制造企業面臨嚴重的生存危機,他們開尋求提升競爭力的途徑:提供差異化服務。90年代中后期,通用、諾基亞、可口可樂等成功的通過向客戶靠攏的服務創新戰略獲得了成功。服務創新創造價值得到了理論界和實務界的一致認可,但是,服務創新創造價值的路徑到底有哪些,影響因素是什么,大部分研究只是指出制造企業可以通過為其目前產品提供差異化服務的方式增強競爭力從而創造價值(BERGER S,LESTER R1997;HOUGHTON J,PAPPAS N,SHEEHAN P.1999;AEGIS,1999;SHEEHAN P.2000;Marceau,Martinez,2002;),我們不禁在思考,難道創造價值的路徑如此單一嗎?我們需要打開創造價值過程的黑箱,通過對相關文獻的梳理,筆者發現,基于價值管理理論的分析能夠使我們更全面地識別出價值創造的路徑,企業可以根據自身情況選擇適合自己的路徑。

二、服務與服務創新

在提出我們的論題之前,首先需要了解一個基礎性問題:什么是服務,什么是服務創新?對于服務,Heiko Gebauer(2008)的定義具有一定代表性,他在環境—戰略匹配框架下提出了四種服務戰略:售后服務提供商(ASPs),顧客支持提供商(CSPs),外包伙伴(OPs),發展伙伴(DPs)。這種定義包含了制造商在產品—服務連續體上處于不同的位置,從最初的僅僅提供售后服務到最后的發展伙伴,也就是把服務看作是針對顧客需求而提供的一系列解決方案(即產品和服務的組合)。

對于服務創新,Wise和Baumgartne(1999)提出的制造企業服務創新的定義得到了業界的一致認可:圍繞整個產品生命周期中服務內容的變化或與顧客互動關系的變化而進行的創新活動。可以看出,這里的服務創新包括兩個方面,一是開發新服務,二是改變舊服務。同時,以企業為界面,這里的服務創新既包括內部服務創新,即針對內部員工的創新活動(如員工之間溝通技術手段的改進、改善企業內部環境等),也包括外部創新,即針對外部顧客的創新活動(如售后服務的改進等)。

三、服務創新創造價值的路徑分析

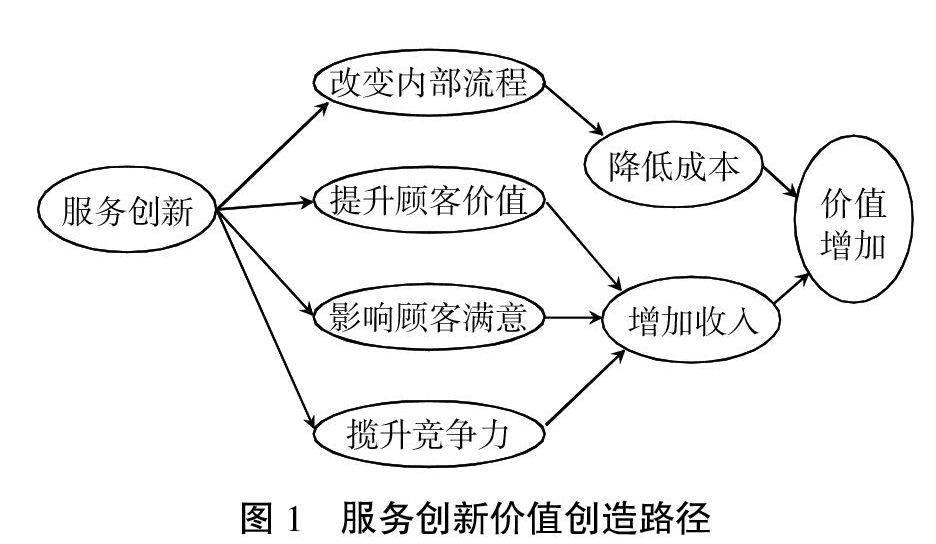

企業價值的觀念已經深入人心。所謂價值管理,是指以企業價值評估為基礎,以價值增長為目的的一種綜合管理模式(Copeland,2003)。不同組織形式企業都有一個共同的目標——創造價值或者價值最大化。相應地,企業理論研究者們致力于探究企業應當如何運作來實現價值增長。Modigliani andMiller(以下簡稱MM,1958)為企業價值提供了一個客觀明確的度量標準,即企業價值等于按其與之風險程度相適合的折現率對預期盈利進行貼現的資本化價值。這是目前經常用到的價值評估方法,但是利用這種方法,企業價值驅動因素并沒有被揭示,也就是說我們不知道通過哪些路徑實現企業的價值增長。直到AlfredRappaport(1986)通過貼現現金流量模型才揭示出企業價值的七大驅動因素:銷售增長率、銷售利潤率、所得稅率、固定資本增長率、營運資本增長率、現金流量時間分布和加權資本成本,之后的很多研究都使用這個模型識別出了價值增長的路徑,基本都是圍繞這幾個方面展開的。服務創新的價值創造路徑是什么呢?基于上述的七大驅動因素,本文通過對相關文獻的梳理分析后發現,服務創新主要從四個方面實現價值創造:改變企業的內部流程;提升顧客價值;對顧客滿意度產生積極影響;影響企業的競爭能力(見圖1)。

(一)服務創新能夠改變企業的內部流程,從而提高生產效率,降低企業成本

內部業務流程不科學、不經濟是普遍存在的事實,是企業效率低下的一個重要原因。企業可以通過創新組織結構改變企業業務流程,提升效率,降低成本。例如,康柏計算機公司服務創新的措施是:把流水線裝配生產改造成三人多任務生產團隊,每個小組都從事配件選擇、整機組裝和成品測試,這樣的流程改造使得每個小組可以單獨完成一定任務,根據小組業績進行考核。于是工人協作的效率和工作熱情都得到了很大提高,而且更重要的是,客戶的個性化需求可以通過這種方式實現定單制造,提升客戶滿意度,最后企業的生產能力提高了23%,產出提高了16%,獲利能力大大提高。ATM(自動取款機)以及網上銀行的出現也是內部業務流程改造的典型,這種顧客自我服務的服務創新大大降低了銀行的服務成本。信息技術的發展也為服務創新的運行提供了良好的平臺,如現在大多數企業使用的網絡營銷模式,可以降低倉儲和物流成本,實現內部流程的優化。

(二)服務創新可以提升顧客價值,增加業務收入

創造價值的一條重要途徑就是提升顧客價值,服務創新越來越成為提升產品競爭力的重要方式。很多行業領先者用服務創新來改變他們的產品供應,提升總體的顧客價值。蘋果、摩托羅拉、通用、諾基亞、可口可樂等企業都通過服務創新增加了他們的創新回報和市場地位。他們向消費者靠近,根據消費者的需求提供產品銷售之后的服務從而實現客戶價值增長。市場競爭者的增加、全球經濟不景氣以及很多行業在用產品數量飽和使得產品需求疲軟,制造商在價值鏈上扮演的傳統角色——生產和銷售產品——越來越缺乏吸引力。他們在尋求通過服務創新提升顧客價值。以企業的電腦費用為例,公司購置新電腦的費用僅占電腦總費用的1/5,其余費用主要用在技術支持、電腦管理以及其他維護工作上。因此,利用服務創新尋找新的顧客價值增長點從而增加收入是制造業的必然選擇,也是經濟發展的必然結果。

(三)服務創新對顧客滿意度產生積極影響,帶來更高更穩定的銷售收入

服務創新領域的著名學者Sundbo和Gallouj、Miles等都指出,服務企業創新的一個關鍵動力和目標就是提升服務質量,并通過服務質量提升顧客滿意度。實證研究表明,服務創新會提升顧客感知的服務質量,進而影響顧客滿意度(高強,2006)。經常服務創新可以產生兩個效果:首先,一個經常服務創新的企業必然會通過各種途徑了解顧客的需求,提升服務質量,生產出來的產品會讓顧客更加滿意。其次,經常的服務創新會讓顧客感知到這是一個充滿活力的創新型企業,從而更加信任和欣賞這個企業,有利于溝通和交流,溝通和交流進一步增加了其對顧客的需求的了解,滿足顧客需求,提升顧客滿意度。而顧客滿意度的增加可以增加顧客的重復購買以及對潛在顧客的口碑相傳,這將給企業帶來更高更穩定的銷售收入,從而實現價值創造。

(四)服務創新影響企業的競爭能力,提升企業營業收入和利潤

眾多學者從不同角度論述了服務創新可以通過差異化戰略形成企業的核心競爭能力從而保持企業長期競爭優勢。Porter(1990)在差異化戰略理論中指出,服務是企業保持競爭優勢的一種手段,它能夠形成一群轉換成本相當高的購買者,而價值增加型服務是將一個商品轉化為可差異化商品的手段。Marceau和Martinez(2002)也認為,制造企業可以通過將特定的產品和服務組合起來從而為顧客提供一套完整的解決方案,這是單個產品無法獲得的差別化競爭優勢。AEGIS(1999)指出,廠商可以通過積極的差異化服務使得產品獲得超出競爭者的高回報。藺雷等(藺雷、吳貴生,2005)以IO中的產品差異化理論為基礎,通過構建博弈模型并求取均衡解,發現服務特性的差異化能有效增強完全產品的差異化,并導致企業營業收入和利潤的提升。Coyne指出,關鍵性的購買標準是一項業務在一個產品市場擁有持續競爭優勢,而與競爭者之間的差異應該被反映在一個或者更多產品或者遞送的屬性。進一步地說,為了使一種競爭優勢變得持久,關鍵購買標準必須持久。商業競爭優勢的持久性將依賴于企業的總提供是否獨特難以模仿。與產品相比,服務使得企業的提供更加無形,更加需要合產(coproduction),更加難以標準化,更加知識密集,更加需要直接的銷售聯系。事實上,服務創新可以使企業的總提供(有形的和無形的價值定位)更加獨特,很難被復制或者模仿,從而形成企業的競爭能力,通過更高更穩定的銷售額、現金流量和利潤,提高企業的價值。

競爭環境的加劇也增加了對通過服務創新形成競爭優勢的需求。數十年以來,公司往往將錢都投入到產品的發展上,進行產品創新,當然,這些投資產生了一些成功。然而,持續的關注于產品創新卻產生了我們沒有想到的后果:一個競爭僵局。當關鍵的行業經營者們做出相似的巨大投資,遵循相似的產品創新路線圖,他們就是在追求著一種相似的新產品選擇的范圍。這使他們能夠用一連串的“我也是”產品很快抵消競爭者的早期行動,沒有人是贏家。競爭的加劇和產品邊際收益的減少意味著產品差異化已經達到了一個成熟的階段,許多產品市場上產品的差異化不斷降低,包括硬件、軟件、醫藥設備以及家用消費品等。于是,通過服務創新實現差異化競爭的戰略模式受到了越來越多的關注。家具業的服務轉型充分證實了這一點。

近期的一項家具業消費趨勢的調查顯示,85%的受訪者在選購家具時更青睞根據自己的需求定制家具。消費者認為,定制家具個性化、樣式新穎,最重要的是他們可以參與定制家具從草圖到成品的設計,享受“全透明”服務。由此可以看出,服務對于定制家具來說,更是關鍵的一環,家具制造業需要全方位的服務創新,而服務創新質量直接反映了每個家具企業的競爭差異。索菲亞集團總經理柯建生也認為,定制家具是一個服務型制造業,“我們服務成本非常高,從前端量尺,制圖到跟消費者溝通、訂方案,生產制造,服務安裝,這個過程有一個很多的服務成份在里面。”柯建生表示,隨著渠道的擴張,服務的瓶頸更要突破,“這就需要企業多練內功,把服務做好,來協助我們制造業。服務跟制造是兩方面都要做好,這是現在的戰略。

盡管制造企業可以通過服務創新進行價值創造,但每個行業和企業面臨的環境不同,創造價值的程度也會不同,行業競爭強度和企業的資源冗余是影響價值創造的兩個重要因素。

四、行業和企業層次的影響因素

(一)行業競爭強度的積極影響

行業競爭強度是指一個企業在其行業中所面對的競爭壓力的程度。在許多行業中,企業的數量增加速度非常快,市場同質化程度進一步加劇,形成了高強度的行業競爭。我國的大多數企業是在市場競爭壓力下開展服務創新的。特別是制造業,在產品需求疲軟的壓力下,經濟價值不斷朝下游移動,從產品制造環節轉向必須為產品使用及維護所提供的各種服務。(Wise and Peter Baumgartner,1999)。研究者認為,隨著行業更加成熟,競爭的進一步增加,由獨特的、很難復制的無形和有形資源產生的差異化的競爭優勢變得更加重要。因此,來自于資源與知識溢出的成本節約與協同收益,以及從服務提供中獲得的客戶忠誠度的增加,可能對企業價值更加關鍵。總的來講,服務創新戰略帶來的資源提升(無形資產溢出和利用)對企業價值的影響隨著競爭的增加會更大。因此,我們認為,行業競爭強度會積極影響服務創新對企業價值的影響。

(二)資源冗余的消極影響

按照Jensen(1976)的觀點:“企業不是一種個體,是一種合法的虛構體,這種虛構體作為一種復雜過程的聚焦,在這個復雜的過程中。相互沖突的個體的目標在契約關系的框架下達到了一種均衡。”代理理論的學者把企業看作是委托人和代理人之間一系列的代理合同關系,代理人可能會聚集冗余資源去做自己感興趣的事情,而不是有利于企業的事情。從創新角度來看,我們認為,冗余資源使得代理人疏于對服務創新的管理。可以看出,大部分制造業服務創新是為了增加企業競爭力,而企業經理人在有冗余資源的情況下,可能更多地會追求個人價值的實現而疏于對企業服務創新的管理。如Jensen(1986,1993)指出,冗余資源較多的企業通常將這些資金投資到可疑的項目,這些項目經常是不會創造價值的,因為它源于個人喜好而非經濟考慮(Child,1972:11)。目前在我國,代理人的道德風險和逆向選擇風險依然較大,在這種情況下,管理者熱衷于管理那些有利于自己的項目,不利于對服務創新的管理,從而不能產生良好的財務績效。因此,我們提出,資源冗余消極影響了服務比例對企業價值的作用。

其實,國內很多制造企業已經在一定程度上運用服務創新來增加企業價值。國內的家電、IT制造、汽車、通信設備等行業自20世紀90年代中期就提出了“服務競爭”的口號,認為服務競爭將會成為企業新的競爭利器,通過本文的分析,管理實踐者們可以更加全面地了解服務創新創造價值的路徑以及影響因素,當然,理論工作者也可以對我們的論題進行實證檢驗,我們期待更有利的證明。

參考文獻:

[1]Gallouj,F.,Savona,M. Innovation in Services: A Review of the Debate and a Research Agenda[J]. Journal of Evolutionary Economics,2009.

[2]Bryson,J.R.,& Monnoyer,C.M. Understanding the relationship between services and innovation: The RESER review of the European service literature on innovation[J]. The Service Industries Journal,2004.

[3]Cainelli,G.,Evangelista,R.,& Savona,M. The Impact of Innovation on Economic Performance in Services[J]. The Service Industries Journal,2004.

[4]Mansury,M.A.,& Love,J.H. Innovation,productivity and growth in US business services: A firm-level analysis[J]. Technovation,2008,28(1/2):52-62.

[5]藺雷,吳貴生.制造業的服務增強研究:起源、現狀與發展[J].科研管理,2006,(1).

[6]藺雷,吳貴生.服務創新研究方法綜述[J].科研管理,2004,(3).

[7]藺雷,吳貴生.服務創新研究現狀、概念界定及特征描述[J].科研管理,2005,(3).

[8]徐文洪.服務創新與服務利潤鏈的整合研究[J].財經問題研究,2009,(11).

[9]梅紹祖,James T.C Teng.流程再造——理論、方法和技術[M].北京:清華大學出版社,2004.

[10]羅菲.基于價值管理的研究[M].北京:經濟科學出版社,2008.

責任編輯、校對:梁 佳

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36