用友NC環(huán)境下合并現(xiàn)金流量表編制方法研究

2012-04-29 00:44:03高舉

中國(guó)管理信息化 2012年7期

高舉

[摘要] 為促進(jìn)我國(guó)會(huì)計(jì)準(zhǔn)則與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則接軌,2006年2月財(cái)政部發(fā)布的企業(yè)會(huì)計(jì)準(zhǔn)則引入了公允價(jià)值的概念和計(jì)量模式,這就要求在財(cái)務(wù)會(huì)計(jì)中以資產(chǎn)評(píng)估的方法對(duì)公允價(jià)值進(jìn)行評(píng)定估算。本文就企業(yè)合并過(guò)程中合并資產(chǎn)負(fù)債表中項(xiàng)目公允價(jià)值的評(píng)估進(jìn)行分析,以便在會(huì)計(jì)實(shí)務(wù)操作過(guò)程中能夠更加準(zhǔn)確合理地確定公允價(jià)值,為財(cái)務(wù)報(bào)表使用者提供更加真實(shí)的數(shù)據(jù)和有效的決策依據(jù)。

[關(guān)鍵詞] 企業(yè)合并;合并報(bào)表;公允價(jià)值;價(jià)值評(píng)估

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 07. 002

[中圖分類(lèi)號(hào)] F232[文獻(xiàn)標(biāo)識(shí)碼]A[文章編號(hào)]1673 - 0194(2012)07- 0004- 03

現(xiàn)金流量表作為三大主表之一,無(wú)疑對(duì)會(huì)計(jì)信息使用者的經(jīng)營(yíng)決策發(fā)揮著重要作用。但現(xiàn)金流量表合并工作仍然是母公司會(huì)計(jì)報(bào)表崗位的最大困擾,其工作量大,準(zhǔn)確性、及時(shí)性也難以得到保證,很大程度上影響了會(huì)計(jì)信息質(zhì)量。

1編制現(xiàn)金流量表的基本方法

現(xiàn)金流量表包括主表和補(bǔ)充資料兩大部分,而經(jīng)營(yíng)活動(dòng)現(xiàn)金流量表的編制方法通常采用直接法和間接法兩種。我國(guó)會(huì)計(jì)準(zhǔn)則要求企業(yè)用直接法編制現(xiàn)金流量表的主表,用間接法編制現(xiàn)金流量表的補(bǔ)充資料。手工模式的現(xiàn)金流量表及合并現(xiàn)金流量表往往是在期末編制,由于調(diào)整分錄的綜合性很強(qiáng),賬戶(hù)之間的關(guān)系錯(cuò)綜復(fù)雜,涉及資產(chǎn)負(fù)債表、利潤(rùn)表的多個(gè)項(xiàng)目,調(diào)整過(guò)程煩瑣而復(fù)雜,出錯(cuò)的可能性也大。因此,合并現(xiàn)金流量表對(duì)報(bào)表編制人員的要求比較高,編制過(guò)程需要耗費(fèi)大量的時(shí)間和精力。這種通過(guò)調(diào)表不調(diào)賬的方式編制的調(diào)整分錄形成的現(xiàn)金流量表,也難以保證數(shù)據(jù)的準(zhǔn)確性。

2用友NC現(xiàn)金流量表的編制特點(diǎn)

用友NC系統(tǒng)中有現(xiàn)金流量指定和報(bào)表查詢(xún)功能,現(xiàn)金流量的實(shí)現(xiàn)方式是憑證直接指定法,即在填制與現(xiàn)金有關(guān)的憑證時(shí),將對(duì)方科目直接指定為現(xiàn)金流量項(xiàng)目,從而實(shí)現(xiàn)個(gè)別現(xiàn)金流量表實(shí)時(shí)查詢(xún)。憑證直接指定法是現(xiàn)金收付的最真實(shí)表現(xiàn),也是最準(zhǔn)確的編制現(xiàn)金流量的方法。但目前的NC版本中,仍無(wú)法在現(xiàn)金流量表節(jié)點(diǎn)實(shí)時(shí)查詢(xún)合并現(xiàn)金流量表。若利用iUFO報(bào)表功能編制合并現(xiàn)金流量表,仍然需要編制大量的合并抵消分錄和調(diào)整分錄來(lái)實(shí)現(xiàn),耗時(shí)費(fèi)力,信息滯后。

3合并現(xiàn)金流量表編制方法分析

合并現(xiàn)金流量表,是以母公司和納入合并范圍內(nèi)的子公司的個(gè)別現(xiàn)金流量表為基礎(chǔ),將母公司與納入合并范圍的子公司以及子公司相互之間發(fā)生的經(jīng)濟(jì)業(yè)務(wù)對(duì)個(gè)別現(xiàn)金流量表中的現(xiàn)金流量的影響予以抵消,從而編制出合并現(xiàn)金流量表。其實(shí)質(zhì)也就是合并范圍內(nèi)各公司的現(xiàn)金流量加總后減去集團(tuán)內(nèi)現(xiàn)金流入、流出后的結(jié)果。即將集團(tuán)視為一個(gè)整體,合并現(xiàn)金流量表數(shù)據(jù)為集團(tuán)內(nèi)所屬公司對(duì)集團(tuán)外現(xiàn)金及等價(jià)物的流入與流出。因此,我們可以考慮將現(xiàn)金流量分為集團(tuán)內(nèi)與集團(tuán)外兩部分,那么對(duì)集團(tuán)外的現(xiàn)金流量項(xiàng)目分別進(jìn)行加總就形成了抵消后的合并現(xiàn)金流量表。如何實(shí)現(xiàn)這一目標(biāo)呢?其一,所有納入合并范圍的公司統(tǒng)一使用用友NC系統(tǒng)進(jìn)行核算;其二,將會(huì)計(jì)憑證中現(xiàn)金及現(xiàn)金等價(jià)物科目的對(duì)方科目金額進(jìn)行現(xiàn)金流量指定;其三,在用友NC現(xiàn)金流量分析界面,按現(xiàn)金流量的性質(zhì)分別指定集團(tuán)內(nèi)、集團(tuán)外的現(xiàn)金流量。只有這樣,才能實(shí)現(xiàn)合并現(xiàn)金流量表的實(shí)時(shí)查詢(xún)目標(biāo)。

在用友NC系統(tǒng)現(xiàn)金流量分析界面中未預(yù)留自定義字段位置。分析發(fā)現(xiàn),除幣種字段外,其他字段均有固定用途。現(xiàn)金流量表一般分為單體報(bào)表與合并報(bào)表,而很少分析外幣現(xiàn)金流量表。對(duì)外幣的查詢(xún),往往局限在收入、支出、結(jié)存以及匯兌損益上,且外幣收支可通過(guò)科目余額表按幣種查詢(xún)獲得數(shù)據(jù)。因此,我們可以考慮舍棄具體外幣幣種的現(xiàn)金流量表查詢(xún),借助幣種功能開(kāi)發(fā)出一種區(qū)別 “集團(tuán)內(nèi)”、“集團(tuán)外”現(xiàn)金流量項(xiàng)目的,新的現(xiàn)金流量指定方式,來(lái)實(shí)現(xiàn)合并現(xiàn)金流量表的查詢(xún)。

4用友NC實(shí)時(shí)查詢(xún)現(xiàn)金流量表的具體方法

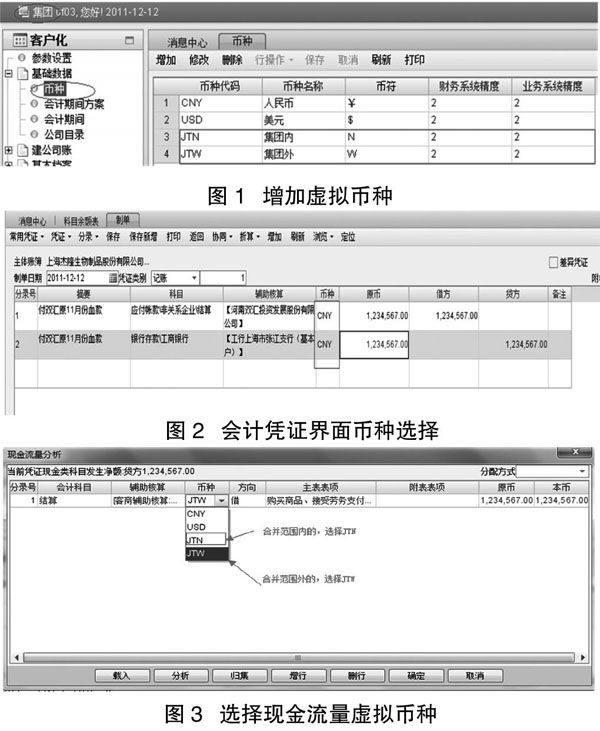

(1)利用幣種功能實(shí)現(xiàn)合并現(xiàn)金流量,就要增加幣種。登錄“集團(tuán)”系統(tǒng),在“幣種”節(jié)點(diǎn)增加 “集團(tuán)內(nèi)、集團(tuán)外” 兩個(gè)虛擬幣種名稱(chēng),幣種代碼為“JTN、JTW”(如圖1所示)。

(2)合并范圍內(nèi)的各公司在填制或生成憑證時(shí),會(huì)計(jì)憑證界面的幣種不必改變,仍為實(shí)際貨幣幣種,人民幣的仍為CNY,美元的仍為USD等。這樣可以保持總賬、明細(xì)賬、科目余額表等仍能按實(shí)際幣種進(jìn)行查詢(xún)(如圖2所示)。

(3)合并范圍內(nèi)的各公司在填制會(huì)計(jì)憑證做現(xiàn)金流量分析時(shí),將對(duì)集團(tuán)內(nèi)公司的現(xiàn)金流量項(xiàng)目的默認(rèn)幣種重新指定為“JTN”,將對(duì)集團(tuán)外單位的現(xiàn)金流量項(xiàng)目的默認(rèn)幣種指定為“JTW”。所有納入合并范圍的各公司均按此方法指定現(xiàn)金流量幣種(如圖3所示)。

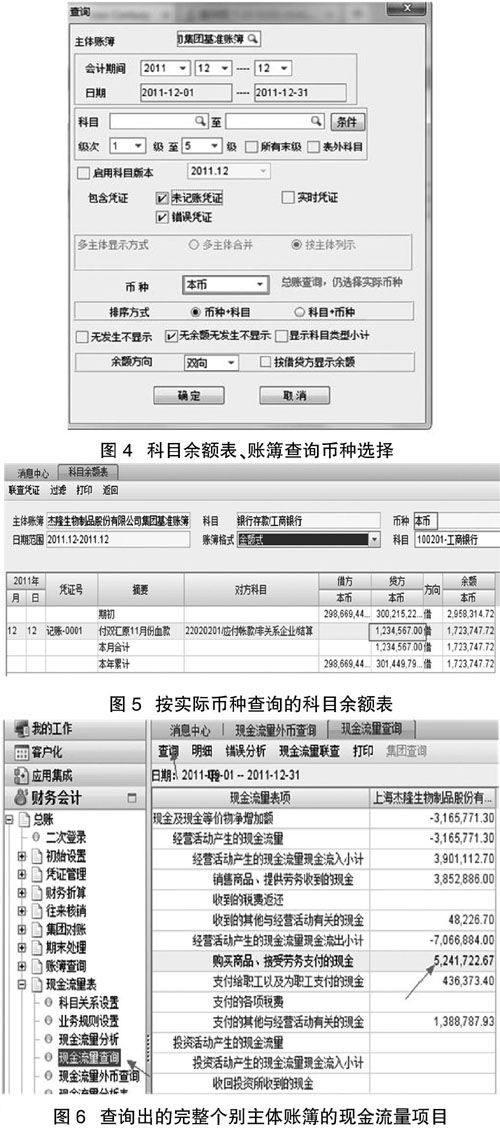

(4)按以上方式填制憑證后,查詢(xún)外幣總賬、明細(xì)表、科目余額表時(shí),選擇要查詢(xún)的外幣名稱(chēng),無(wú)外幣時(shí),黙認(rèn)為本幣(如圖4所示)。

(5)查詢(xún)出的賬面數(shù)據(jù)為外幣或本幣格式,如圖5所示。

(6)查詢(xún)單一主體公司的現(xiàn)金流量時(shí),仍在“現(xiàn)金流量查詢(xún)”節(jié)點(diǎn)查詢(xún),查詢(xún)出的現(xiàn)金流量是單體公司完整的現(xiàn)金流量。既包括對(duì)集團(tuán)內(nèi),又包括對(duì)集團(tuán)外的全部現(xiàn)金流量(如圖6所示)。

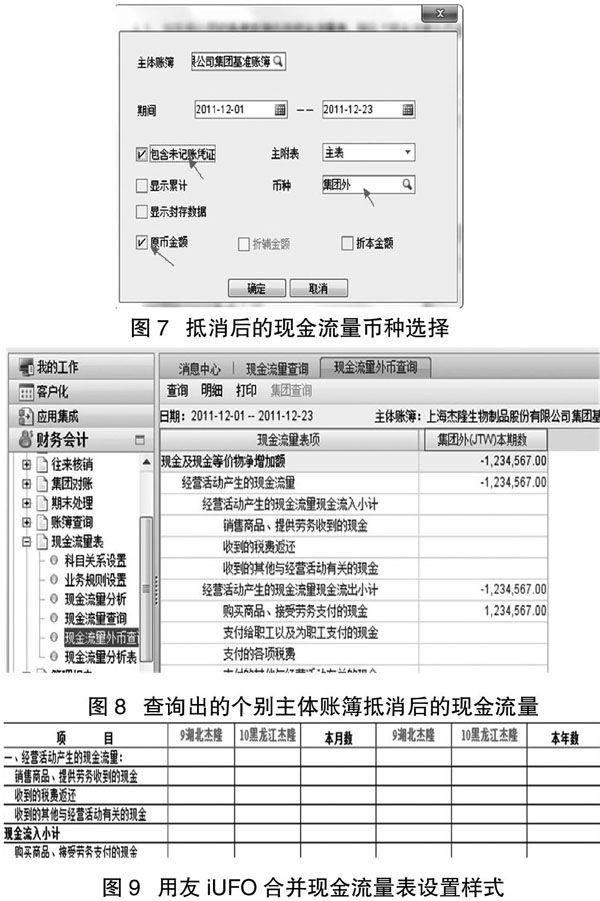

(7)站在母公司的角度查詢(xún)合并現(xiàn)金流量表時(shí),則從“現(xiàn)金流量外幣查詢(xún)”節(jié)點(diǎn)進(jìn)行查詢(xún),將幣種選擇為“JTN”,同時(shí)勾選“包含未記賬憑證”和“原幣金額”選項(xiàng),如圖7所示。

(8)查詢(xún)出的“集團(tuán)外”現(xiàn)金流量,排除了集團(tuán)內(nèi)相互之間資金收付產(chǎn)生的現(xiàn)金流量。通過(guò)選擇“主體賬簿”,可分別查詢(xún)出所有合并范圍內(nèi)公司的 “集團(tuán)外”現(xiàn)金流量表,分別導(dǎo)入Excel進(jìn)行匯總,就得到了合并現(xiàn)金流量表(如圖8所示)。

(9)由于“現(xiàn)金流量外幣查詢(xún)”節(jié)點(diǎn)暫不能如“現(xiàn)金流量查詢(xún)”節(jié)點(diǎn)那樣可以實(shí)現(xiàn)多公司的查詢(xún),若能,則選擇所有合并范圍公司主體賬簿的進(jìn)行查詢(xún),就能查詢(xún)出實(shí)時(shí)的合并現(xiàn)金流量表。但我們可以考慮在iUFO報(bào)表中實(shí)現(xiàn)合并現(xiàn)金流量表查詢(xún),在iUFO報(bào)表中自定義合并現(xiàn)金流量表模板,將所有納入合并范圍的公司設(shè)為合并現(xiàn)金流量表的列標(biāo)題,并設(shè)定合計(jì)列,每一列取數(shù)公式中分別設(shè)置主體賬簿代碼,并將幣種設(shè)為“JTW”。這樣,無(wú)需編制抵消分錄,即可隨時(shí)計(jì)算生成任一期間的合并現(xiàn)金流量表,如圖9所示。

(10)現(xiàn)金流量表附表是會(huì)計(jì)報(bào)表附注中的內(nèi)容,是采用間接法在凈利潤(rùn)的基礎(chǔ)上,首先調(diào)整沒(méi)有實(shí)際收到或支付現(xiàn)金的收益或費(fèi)用,然后調(diào)整不屬于經(jīng)營(yíng)活動(dòng)的損益,最后調(diào)整經(jīng)營(yíng)性的應(yīng)收應(yīng)付項(xiàng)目的增減變動(dòng)。由于調(diào)整項(xiàng)目不屬于現(xiàn)金流量活動(dòng)的內(nèi)容較多,且不確定。因此,用友NC系統(tǒng)很難實(shí)現(xiàn)現(xiàn)金流量表附表及合并現(xiàn)金流量表附表的實(shí)時(shí)查詢(xún)。實(shí)現(xiàn)這一目標(biāo)仍需單獨(dú)在Excel或iUFO表中設(shè)定現(xiàn)金流量表附表模板,編寫(xiě)取數(shù)公式,通過(guò)提取資產(chǎn)負(fù)債表、利潤(rùn)表數(shù)據(jù)或總賬科目數(shù)據(jù)庫(kù)數(shù)據(jù),并補(bǔ)充相關(guān)表外數(shù)據(jù)后計(jì)算生成。

5結(jié)論

從以上分析可以看出,變通幣種字段功能,通過(guò)將現(xiàn)金流量項(xiàng)目劃分為集團(tuán)內(nèi)、集團(tuán)外的處理方式,將事后編制變成事中指定,將期末工作變成平時(shí)完成。不僅大大提高了編制合并現(xiàn)金流量表的工作效率,而且將期末才能查看的合并現(xiàn)金流量表信息,做到了日常的實(shí)時(shí)查詢(xún),使數(shù)據(jù)質(zhì)量得以保證。復(fù)雜煩瑣的合并現(xiàn)金流量表工作因此變得簡(jiǎn)單,真正實(shí)現(xiàn)了合并現(xiàn)金流量表迅速、快捷、實(shí)時(shí)、準(zhǔn)確的查詢(xún)目標(biāo)。