行情將在猶豫中前行,直至瘋狂

2012-04-29 18:27:39程凱

股市動態分析 2012年7期

程凱

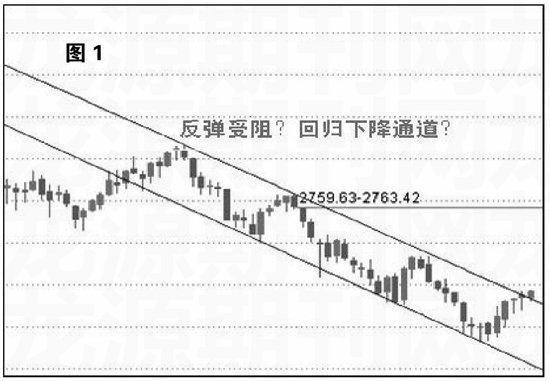

對于A股后市,近期市場分歧較為明顯——各種分析、看法很多。較為主流的看法是,“楔形上升”進入末端,受到過去一年所形成的下降通道壓力線壓制,股指將回到繼續跌破2132點的下跌趨勢之中(如圖1)。

配合這種可能性的宏觀依據也較為充分:比如歐債危機大有繼續升溫的趨勢,比如中國的通脹似乎又有回升態勢,再比如1月信貸遠低于預期等等。換句話說,技術性反彈遭遇中期驗證有效的技術壓力,宏觀面又不給力,實在看不出A股市場具有突破中期下降通道的可能性!

真的如此嗎?

必須承認,前述觀點的陳述很“流利”,有理有據。在其邏輯框架中找反證(技術走勢和宏觀數據統一了,就代表“正確”?),論據中找錯漏(只看壞消息,算“客觀”嗎?),最佳結果也不過是“誰也不服氣”。所以,我依然用我的研究體系(過去一年多的驗證中少有失誤)來表述觀點,至少我知道這套體系的“邊際”在什么地方。

2月中上旬很關鍵。這一點,反彈開始的第一天(1月9日)我就已經提示了。從概率上來推算,2011年12月-2012年1月份是“極限低點”出現的時間區間。當新年鐘聲敲響之際,一波中長期上漲將在我們眼前顯現。

2月中上旬靜觀第一次高點——本輪反彈行情結束點是2012年2月中上旬(扣除元旦假期、春節假期)。這是按照一般(常規)反彈級別進行的推算。如果行情在2月中上旬戛然而止,請不要意外,歷史概率使然。

簡單來說,我非常認同——如果是技術反彈,行情在2月中上旬就會戛然而止。不過,和現在的“晚知者”不同,我早早把時間周期“算”(根據歷史數據的規律)好了。這就是預測的“邊際”——當時,只能看這么遠,理由是短期資金的脈沖強度需要跟蹤觀察。

2月初《千金難買龍低頭:戰略做多A股》一文,我給出了中期趨勢的判斷:中期反彈正在運行之中。2400點之下都是低風險區域,任何一次有力度的回檔都是需要倍加珍惜的“吸籌”機會,后續演化將呈現增量資金不斷回流的中期趨勢。

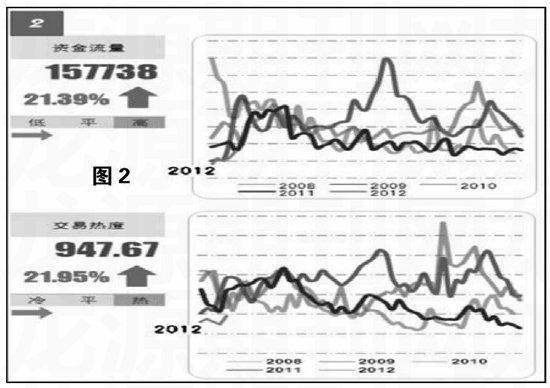

為什么我會在2月初才給出中期判斷呢?等待數據進行分析。下面,我將結合幾張圖表來講。

1月底到2月上旬,新增資金流量呈現單周20%的持續增長。某種程度上,可以解釋“為什么這段時間A股總是跌不下去?”

不過,另一個問題是,“為什么A股遲遲不能加速呢?”圖2中也有答案。無論是新增資金流量,還是交易熱度,都還處于歷史低位水平,只是較12月底的“冰點”有所回暖。寄希望市場出現“井噴”,現在的資金數據尚不支持。

不過,隨著時間推移,資金趨勢輾轉向上是大概率事件。從以往歷史數據來看,把春節因素考慮在內,即便2月份信貸仍然不過萬億(間接因素),對于股市資金面的負面影響依然不大。所以,從資金推動的角度,后期股市在經過一番調整后,改變上攻角度,加速急攻的概率很大。

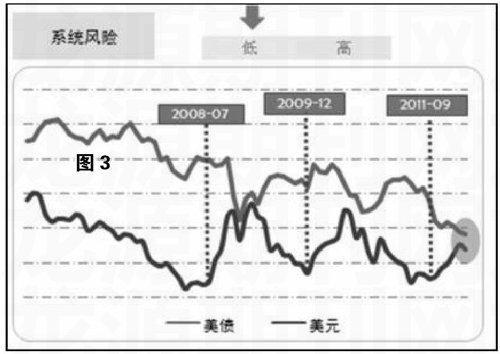

近期美元的技術走勢出現止跌跡象,看高美元之聲驟起,歐元區“壞消息”不絕更使得這一觀點得到宏觀依據。

我提出“美元中期拐點已現,后市將持續走低”的論斷,是基于去年9月份的宏觀預測被驗證的基礎之上——金融動蕩正處于爆發前夜,時間跨度從2011年9月開始至2012年1月前后結束。

既然“結束”,必然有明顯的標志性事件。君不見,全球市場風險偏好上升(見圖3)?君不見,全球股市漲勢如虹?所有這些變化的“起點”是不是1月份開始?按照歷史規律,五個月的危機期過去后,全球的風險偏好將持續上升一段時間,保守評估,可以持續一個季度以上。換句話說,至少持續到4月份。

因此,美元邏輯推導之下,A股在4月份之前都將保持中期上漲趨勢。這種觀點因為經過了推導,只供參考。確認,還需要更直接的市場數據。

短期市場走勢存在一定變數。不過,跳出小范圍時間周期,方向其實只有一個。無論指數漲跌,一旦新增資金流量、交易熱度上升到歷史中軸,整個A股市場會呈現遍地開花的局面。指數的重要性會大大削弱,個股機會將層出不窮。

這一天還有多遠呢?按照目前資金趨勢的周期,這一市場變化大致出現在兩周之后。所以,流動性如期回暖,令市場“退一進二”舞步輕搖,行情將在猶豫中不斷前行,直至瘋狂。

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

Coco薇(2017年9期)2017-09-07 21:23:49

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

中國衛生(2015年7期)2015-11-08 11:09:38