上海醫(yī)藥:一體化醫(yī)藥巨頭

2012-04-29 00:44:03知行

股市動態(tài)分析 2012年5期

關鍵詞:上海

知行

一、股市動態(tài)分析30回顧及簡評

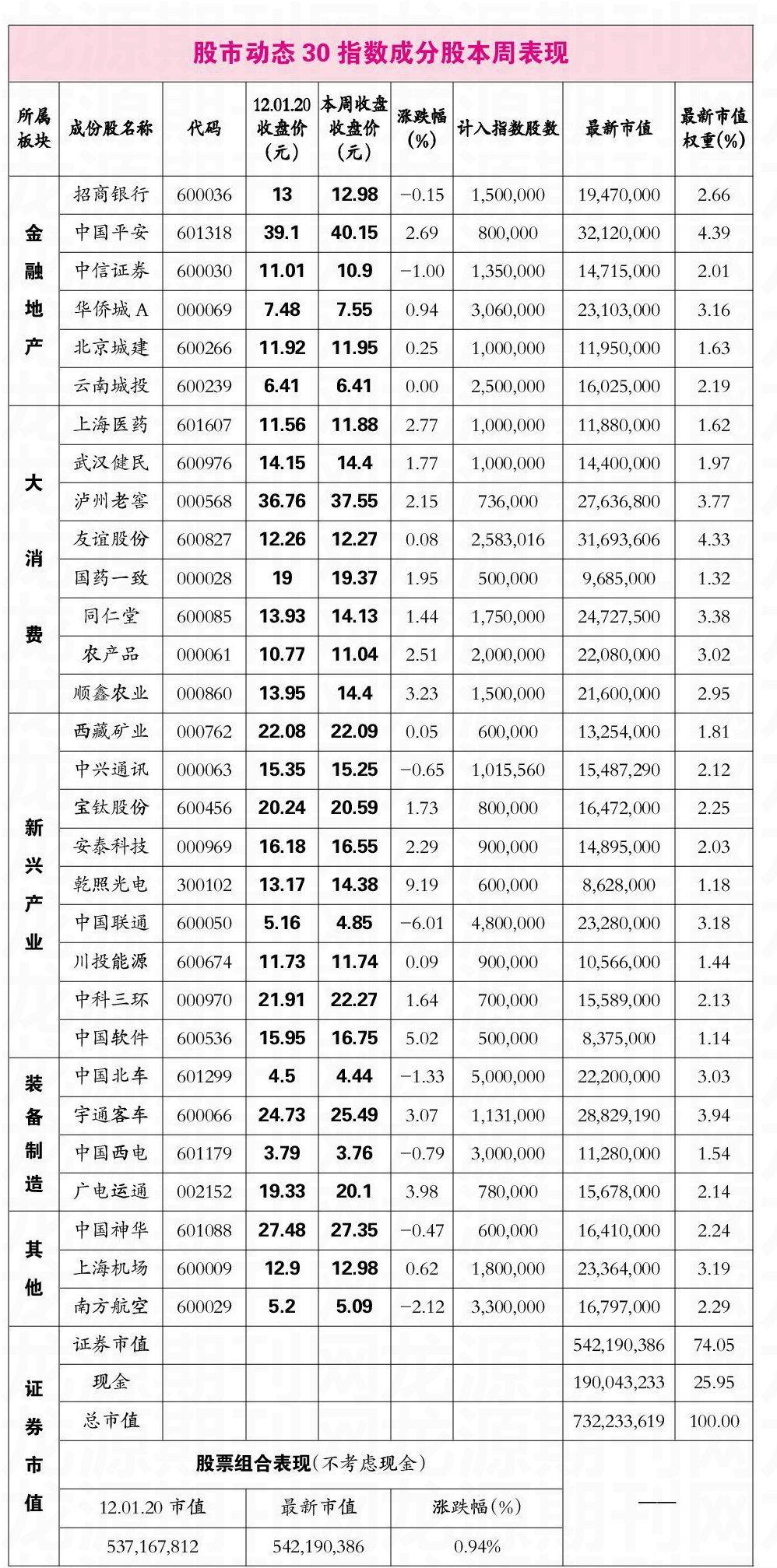

上證指數(shù)上周末收于2319.12點,本周末收于2330.41點,上漲0.49%;股市動態(tài)30指數(shù)上周末報收727.21點,本周末收于732.23點,上漲0.69%;其中股票組合上漲0.94%。

股市動態(tài)30指數(shù)自2008年1月1日設立以來,下跌26.78%,同期上證指數(shù)下跌55.71%。本周股市動態(tài)30指數(shù)、股票組合均跑贏大盤。

與上周藍籌股表現(xiàn)出色不同,本周中小股票大跌后出現(xiàn)快速反彈,節(jié)后中小板指數(shù)上漲2.85%,創(chuàng)業(yè)板指數(shù)上漲5.21%,遠超上證指數(shù)0.49%的漲幅。

乾照光電預計2011年歸屬于上市公司股東的凈利潤為盈利17100萬元-18500萬元,比上年同期增長25%-35%。同時公司跟隨創(chuàng)業(yè)板指數(shù)一起反彈,由于提前公布了業(yè)績預期,公司雖沒有出現(xiàn)業(yè)績地雷,但每股收益接近0.6元還是與2011年券商的預期相距甚遠。

2012年一號文件聚焦農(nóng)業(yè)科技,隨著2月2日一號文件的發(fā)布,農(nóng)業(yè)類股票近期催化劑得到兌現(xiàn)。順鑫農(nóng)業(yè)有所受益,但須提防利好兌現(xiàn)可能出現(xiàn)的回調(diào)。

由于節(jié)前金融等藍籌股表現(xiàn)出色,本周前半段金融股出現(xiàn)明顯回調(diào),隨著匯金同意銀行分紅比例下調(diào)5%,工行中行建行補血260多億,后半段金融等藍籌又出現(xiàn)明顯的反彈。

中國聯(lián)通受電信版iphone4s擬推出信息的影響,公司對蘋果產(chǎn)品的獨占地位受到挑戰(zhàn),本周出現(xiàn)較大幅度回調(diào)。

二、股市動態(tài)30指數(shù)

三、最新評論

2010年上海醫(yī)藥吸收合并上實醫(yī)藥和中西藥業(yè)之時,市場對公司關注度相當高,公司股價在2010年最高沖到26元,市值一度達到700億元;如今市場對公司幾乎置之不理,我們找到的公司的最新報告是2011年11月份的,作為一個目前市值仍有300億的醫(yī)藥公司,市場對公司的關注度跌至低谷。但從行為金融學的角度,關注度低的時候往往是公司股價的低點。

先看一些上海醫(yī)藥有參考意義的歷史股價,第一個價格是上海醫(yī)藥吸收合并時開盤的參考價是14.73元,第二個價格是2011年5月份上海醫(yī)藥港股IPO價格23港幣,當時A股價格20元附近,第三個價格是上海醫(yī)藥大股東增持價格,上實集團在2011年3月31日至8月23日增持2174萬股,這個時間段的價格區(qū)間是大約是14元-21元,最后一個價格是目前的股價11.88元,可以看出目前股價低于上述三個重要的價格參考區(qū)間。

從絕對估值的角度看,公司目前PB為1.42倍,對于一個醫(yī)藥公司,這樣的估值肯定是歷史最底部區(qū)域才會出現(xiàn)如此低的PB,公司明后年的每股收益預期也都在1元附近,也就是說2013年,隨著公司凈資產(chǎn)抬升到10元以上,目前公司對應2013年的PB將在1.2倍以內(nèi)。相對估值角度,公司今年PE在15倍以內(nèi),后年PE落到12倍以內(nèi),股價也極具吸引力。

回到公司基本面來看,上海醫(yī)藥是國內(nèi)醫(yī)藥一體化的巨頭,集研發(fā)、制藥、分銷和零售為一體,在醫(yī)藥工、商業(yè)領域均位居國內(nèi)前列,2010年分列市場第三和第二位。公司醫(yī)藥工業(yè)廣度大,工業(yè)業(yè)務950種醫(yī)藥產(chǎn)品涵蓋醫(yī)保24%、基本藥物70%的品種,過億的品種達19個。2010年工業(yè)收入80.75億,毛利62%。同時公司是醫(yī)藥商業(yè)的巨頭,工商聯(lián)動發(fā)揮垂直一體化協(xié)同效應。

公司前期的不利因素主要是葛劍秋的離職,離職原因估計因為葛主導的收購中信醫(yī)藥代價太高。同時公司港股募集資金由于人民幣升值會有一定的匯兌損失。

上海醫(yī)藥目前絕對價值明顯,股價充分反映了悲觀的種種預期,唯一缺乏的是上漲的催化劑,要么市場回暖,要么隨著公司業(yè)績的釋放,公司股價2年內(nèi)出現(xiàn)50%以上的漲幅是大概率事件。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

散文詩(2021年24期)2021-12-05 09:11:54

環(huán)境衛(wèi)生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環(huán)境衛(wèi)生工程(2021年3期)2021-07-21 05:34:40

環(huán)境衛(wèi)生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質(zhì)量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50