指數沖高回落 反彈并未結束

2012-04-29 00:44:03

股市動態分析 2012年41期

關鍵詞:資金

本周指數突破2100點后,沖高回落。“進二退一”格局預示后市還將有反復,但10月份,絕大多數因素是偏向上漲的,短期市場調整的目的并不意味者反彈行情的結束,而是為市場的進一步上漲進行蓄勢。

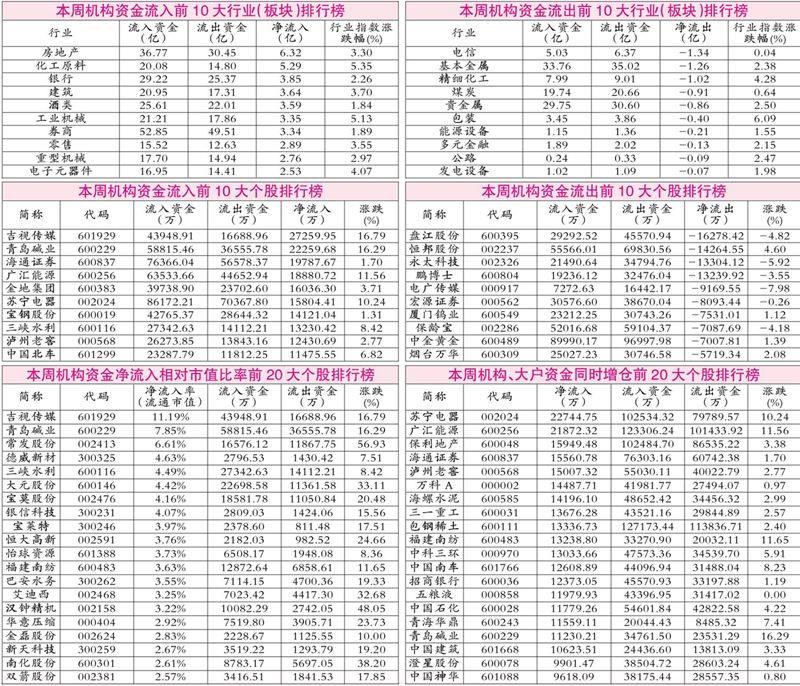

本周行業資金流入榜中,房地產重回視野并一舉攬得頭名。由于房價漲幅趨緩,政策調控預期降低,交易量回暖將重新對板塊相對走勢形成支撐。由于當前樓市的主要購買力-剛性需求依然旺盛,隨著十月被推遲的新盤集中入市,今年房地產市場秋季銷售的最終數據可能會向上超預期。金融板塊延續了上周的強勢,銀行、券商分列3、7位。中央匯金公司本周發布公告表示,從10月10日起已在二級市場自主購入工、農、中、建行股票,并繼續進行相關市場操作,顯示上一輪增持屆滿后,匯金將繼續支持國有行,這一消息可為近期銀行股的強勢找到注腳。“二次反彈”中化工股的身影也頻繁出現,一方面是由于化工本身所具備的強周期屬性,易受抄底資金青睞;另一方面,多數化工子行業隸屬中游行業,且9月份的PMI數據顯示出化工行業出現底部復蘇的跡象,如化學原料藥行業新訂單大幅回升,出現企穩復蘇的跡象。

行業資金流出方面,受到美國國會以危害到美國國家安全利益為由限制中國通信企業在美拓展事件影響,通信行業資金流出明顯。煤炭、有色金屬僅維持了一周強勢就再度轉弱,經濟未現積極信號,需求不振是主因。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33