狙擊強(qiáng)勢(shì)股(21)

2012-04-29 00:44:03萌生

股市動(dòng)態(tài)分析 2012年35期

關(guān)鍵詞:敦煌業(yè)績(jī)

萌生

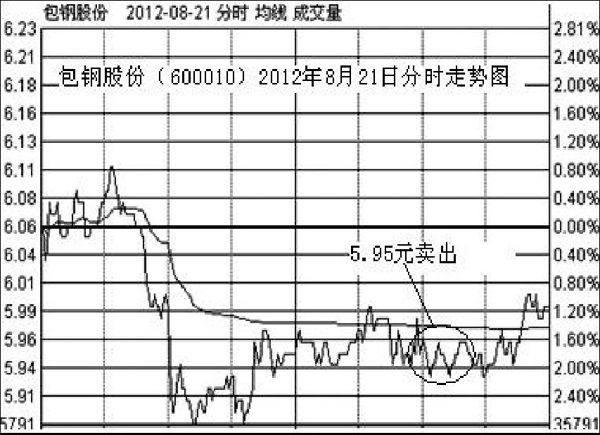

在稀土價(jià)格不斷下跌的情形下,前期的廈門鎢業(yè)(600549)等強(qiáng)勢(shì)品種紛紛走出回落態(tài)勢(shì),我知道這不是資金的性質(zhì)所決定,而是市場(chǎng)氛圍的結(jié)果。于是,2012年8月21日下午將手中持有的包鋼股份(600010)以5.95元賣出,從開始時(shí)的獲利接近10%到了如今的微利狀態(tài),我承認(rèn)自己被市場(chǎng)的持續(xù)下跌弄麻木了,也缺乏了對(duì)交易的敏感性,因此接下來我必須重新加強(qiáng)自身的交易技巧了。

原本對(duì)敦煌種業(yè)(600354)并沒有抱有過多的交易預(yù)期,或者說只是打算觀察一下而已,但和楓葉交流了之后,我以為對(duì)于這類品種可以當(dāng)成是練手的工具,也算是對(duì)投資理念上的一次綜合實(shí)踐。站在這樣的角度,2012年8月21日尾盤,就是在賣出了包鋼股份之后,我以8.29元買入了20%倉(cāng)位。

事實(shí)上在我不看好頁巖氣板塊的情形下,山東墨龍(002490)股價(jià)已接近翻倍,而我因?yàn)榧夹g(shù)特征放棄的延長(zhǎng)化建(600248)走強(qiáng)的跡象也非常明顯,從我覺得位置不合適的7.4元附近,已經(jīng)上漲到了2012年8月23日盤中的最高8.92元,如此的價(jià)差幅度足足有了20%,這就是板塊效應(yīng)的魅力,我不得不為此而感慨,從這樣的邏輯去預(yù)期,我相信敦煌未來也會(huì)走出明顯的上升行情。

當(dāng)然,板塊效應(yīng)的合力是一方面,更大程度上說市場(chǎng)的下跌讓我對(duì)技術(shù)失去了信心,或者說因?yàn)槭袌?chǎng)的疲軟而忽視了盤口本身存在的一種理性,我自然知道山東墨龍、延長(zhǎng)化建、敦煌種業(yè)這類品種屬于非價(jià)值型投資,完全是主題性機(jī)會(huì)所在,但在ST都大放光彩的前提下,說明理性投資本身只是一個(gè)泛理念而已,其中有很多地方還值得進(jìn)一步商榷,市場(chǎng)自然也會(huì)理解這種氛圍,這樣我只能去順應(yīng)。

從山東墨龍的上漲,帶動(dòng)了延長(zhǎng)化建本來就不大強(qiáng)勢(shì)的盤面,我看到的是歷史上金改概念的縮影,當(dāng)時(shí)就是龍頭股浙江東日(600113)的不斷漲停激發(fā)了其他次龍頭的上漲,我還清楚的記得自己曾經(jīng)看好的香溢融通(600830),從看好到股價(jià)的最后高點(diǎn),足足有了30%的漲幅,這一點(diǎn)給我的印象最為深刻,說明了只要理解了題材和板塊個(gè)股之間的主次關(guān)系,都應(yīng)該有所收益的。

換句話說,頁巖氣這個(gè)板塊我盡管看走了眼,一股未買,可是讓我體會(huì)到了市場(chǎng)資金或多或少的有了些朦朧的做多意愿,尤其對(duì)新主題性投資機(jī)會(huì)的青崍,這正是我看好并做多敦煌種業(yè)的理由,農(nóng)業(yè)股雖然是老題材,在歷史上也沒有炒作,但是除了頁巖氣板塊,市場(chǎng)中唯一強(qiáng)勢(shì)的就是農(nóng)業(yè)股中的敦煌了,蟲害概念和世界糧食危機(jī)這個(gè)題材應(yīng)該不錯(cuò),只是市場(chǎng)弱勢(shì)而不被人們關(guān)注而已,這一邏輯是支撐我看好主因所在。

我也知道未來市場(chǎng)如果繼續(xù)下跌,強(qiáng)勢(shì)股的補(bǔ)跌是必然行為,這只個(gè)股也會(huì)未必幸免,然而無論如何我都要去嘗試,這種行為為的不是眼下,而是市場(chǎng)在未來見底后我的盤口靈敏度的一種提升。

上證指數(shù)跌破了2100點(diǎn),這一點(diǎn)我在看盤的過程中早有預(yù)期,所以才在看好中鋼吉炭(000928)的情形下沒有貿(mào)然介入,相對(duì)來說持有敦煌種業(yè)的安全性要遠(yuǎn)遠(yuǎn)高于這兩者,尤其是在2012年8月27日上證指數(shù)一路狂跌到2050點(diǎn)附近時(shí)的情形看,資源股是最倒霉的品種,而中鋼吉炭能否穩(wěn)得住我并沒有實(shí)足的把握,這種信心的缺失并非針對(duì)這只個(gè)股本身,而是與其相互關(guān)聯(lián)的同一板塊類的個(gè)股情形,它們幾乎是同命相連。倘若獨(dú)立的看這只個(gè)股,其資金的買力還算可以,不足以走出一天行情就完,在看待市場(chǎng)的過程中,最怕的是孤立的看待一個(gè)事物,所謂看盤就是看整體的個(gè)股運(yùn)作狀況,通過全局再去判斷局部,從而得出的投資抉擇,那么資源股整體的環(huán)境不好,中鋼吉炭何談優(yōu)勢(shì)呢?最起碼我不這么認(rèn)為。敦煌之所以好,是因?yàn)樽邉?shì)獨(dú)立于其他農(nóng)業(yè)股,所以就無須尋求新的參照標(biāo)的。

對(duì)于富瑞特裝(300228)這只創(chuàng)業(yè)板個(gè)股,我是第一次列入了計(jì)劃買入品種,因?yàn)闊o論是天兒還是楓葉對(duì)其都顯得獨(dú)有情鐘,一是公司業(yè)績(jī)呈現(xiàn)遞增式增長(zhǎng)(剛剛公布的2012年半年報(bào)顯示業(yè)績(jī)同比增長(zhǎng)60%);二來產(chǎn)業(yè)方向符合頁巖氣市場(chǎng)熱點(diǎn),以LNG應(yīng)用設(shè)備為主的低溫儲(chǔ)運(yùn)及應(yīng)用設(shè)備,這個(gè)領(lǐng)域在美國(guó)20年的能源結(jié)構(gòu)中不斷提升,加之公司訂單飽滿,僅2012年上半年公司尚未完成在手訂單就超過10億元,確保了公司明年的業(yè)績(jī)?cè)鲩L(zhǎng)。在全球經(jīng)濟(jì)衰退的情形下,這樣的企業(yè)怎能不受到市場(chǎng)關(guān)注呢?

這里我最為注重的恐怕不是這些,而是對(duì)這家公司未來的預(yù)期,可以想象這么多訂單能確保明年業(yè)績(jī)的增長(zhǎng),那股價(jià)的表現(xiàn)會(huì)不會(huì)超出預(yù)期呢,或者說先于業(yè)績(jī)的增長(zhǎng)而提前透支表現(xiàn)?這樣的情況在市場(chǎng)上已經(jīng)出現(xiàn)過無數(shù)次,只不過我和眾多的后知后覺者沒有發(fā)現(xiàn)而已。

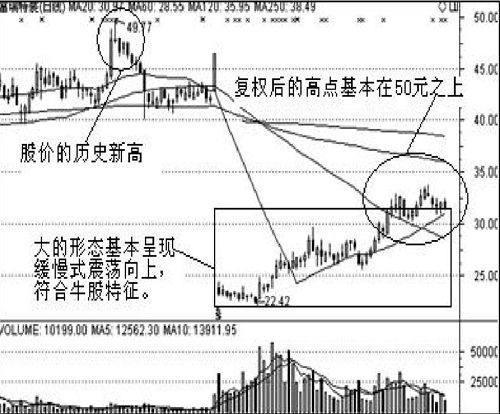

最為關(guān)鍵的一點(diǎn),是我從股價(jià)的表現(xiàn)上看到了牛股的潛質(zhì),歐菲光(002456)這個(gè)品種我從當(dāng)初的20多元一路看到了今天的30多元,這中間股價(jià)幾乎是盤旋式向上,雖然形態(tài)有幾番周折,但只要股價(jià)短期快速下跌后,就立即能被資金所推高,這就是有資金運(yùn)作品種的特性。

在市場(chǎng)對(duì)其上漲和業(yè)績(jī)的一路懷疑中,股價(jià)的表現(xiàn)卻是十分的執(zhí)著,后來我認(rèn)真思考發(fā)現(xiàn),支撐這種走牛的基礎(chǔ)就是業(yè)績(jī)的超預(yù)期增長(zhǎng)或者說爆發(fā)式增長(zhǎng),因?yàn)閯倓偣嫉?012年半年報(bào)顯示業(yè)績(jī)?cè)俅未笤黾?00%,如果未來公司的業(yè)績(jī)保持在一定的波動(dòng)幅度內(nèi),那時(shí)候可能就有放緩的嫌疑了,股價(jià)反而在業(yè)績(jī)的增長(zhǎng)下不再上漲,這就是天兒給我所說的遞增式含義。

在確定了這一點(diǎn)后,形態(tài)也是決定這只個(gè)股能否走牛的關(guān)鍵性因素,我曾經(jīng)觀察過大多數(shù)牛股,其上漲方式與游資類品種最大區(qū)別在于,一個(gè)是緩慢的震蕩向上,股價(jià)很有節(jié)奏感,而一個(gè)則是高舉高打,富瑞特裝恰恰具備緩慢式震蕩向上。還有,股價(jià)目前在新高階段運(yùn)行,只有牛股才會(huì)新高不斷,換句話說不創(chuàng)出新高的個(gè)股就不是牛股,這不是我自圓其說,而是如天兒所說的那樣,是資金對(duì)其做出的選擇。

2012年8月28日,當(dāng)股價(jià)快要接觸到20日線而產(chǎn)生了反彈時(shí),下午盤中我以31.81元買入了5300股,占比十分之一倉(cāng)位,這樣的持股比例似乎并沒有代表性,也證明不了我看好的本質(zhì),我想問題的核心不是我想表明什么,而是我在學(xué)會(huì)什么、或者說在適應(yīng)什么,敦煌種業(yè)的買入是對(duì)價(jià)值投資理念的一種顛覆,也是我在對(duì)理性投資認(rèn)識(shí)過程下的靈活區(qū)別對(duì)待過程,那么買入富瑞特裝恰恰能夠應(yīng)驗(yàn)我在一半醉之時(shí)還保持著一份應(yīng)有的清醒,這就是市場(chǎng),沒有完全的清晰,也沒有完全的混沌,適者生存恐怕才是王道。

本周操盤總結(jié)(附表格):在市場(chǎng)低點(diǎn)逼近2000點(diǎn)時(shí),破位似乎已經(jīng)不再新鮮,我們明明知道目前的位置存在是底部的可能,但市場(chǎng)的連連走低以及個(gè)股的輪番下跌,顯現(xiàn)了一種無效的情形,這就表明所有的預(yù)測(cè)都無意義,現(xiàn)在需要重視的是外力的作用,只有重大干涉,市場(chǎng)才會(huì)出現(xiàn)信號(hào),資金的也會(huì)看到信心,這樣才能防止資金的不斷流出,從而阻止指數(shù)的無序下跌,之后方可談?wù)摰撞俊?/p>

操作上僅有的三成倉(cāng)位也遭遇了洗劫,敦煌種業(yè)買入之后就未上漲,虧損最大幅度達(dá)到15%,而2012年8月28日重新建倉(cāng)的富瑞特裝買入之后也出現(xiàn)了強(qiáng)勢(shì)股的補(bǔ)跌行為,從這一點(diǎn)看,就如有些人所說目前投資股市是在做無償捐贈(zèng),現(xiàn)在看這話確實(shí)有其道理,如此情形暫時(shí)不再買入其他品種,手中持有的倉(cāng)位先觀望為主。

下周計(jì)劃買入品種:無。

猜你喜歡

讀者·原創(chuàng)版(2022年4期)2022-11-09 11:55:37

讀者·原創(chuàng)版(2022年4期)2022-04-14 08:02:24

證券市場(chǎng)紅周刊(2021年46期)2021-11-27 21:25:37

學(xué)生天地(2020年35期)2020-06-09 03:01:06

上海建材(2019年5期)2019-12-30 06:30:00

當(dāng)代陜西(2019年16期)2019-09-25 07:28:32

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

金橋(2019年12期)2019-08-13 07:16:22

金橋(2019年12期)2019-08-13 07:16:18

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年8期)2018-08-23 09:16:02