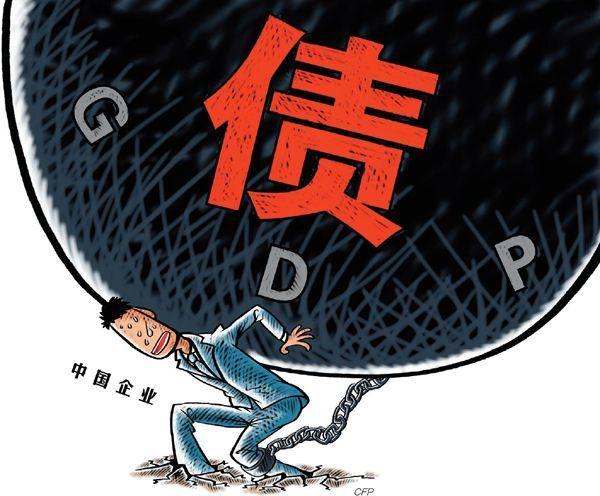

中國企業負債率,高在哪兒?

2012-04-29 00:44:03談佳隆

中國經濟周刊 2012年36期

談佳隆

8月,中國企業負債率問題成為業界熱議的話題。

事情緣于中國社科院副院長李揚的一次公開預警。李揚表示,OECD(經合組織)認為,企業的負債如果占GDP的90%就很危險了,而2011年中國企業的負債占GDP比重已達107%。

此前,李揚曾多次對中國企業的負債率表示過擔心。他認為,雖然中國總體債務率不高,但非常值得關注的是,中國企業的債務率是極高的,在其所研究的20多個國家中是最高的,直逼陷入深度危機的國家。

《中國經濟周刊》從中國社科院獲悉,今年9月,該院將公布一份關于國民負債水平的報告,其中也包括中國企業負債水平的研究和分析。

作為報告參與者,中國社科院金融研究所副所長殷劍峰告訴《中國經濟周刊》:“我們做這個報告,希望能客觀公平地反映中國國民和企業的負債水平,給金融改革和決策提供數據方面的支持。”

企業負債多少合適?

銀行負債率最高

這不是中國社科院第一次做相關統計了。中國社科院4年前的研究表明,2008年中國企業的平均負債率約為58%,這意味著4年間企業的負債率已經出現了快速增長。

這一看法并非孤例。全球知名評級機構標準普爾也認為,截至去年底,中國私人部門(居民和私人企業)債務與國內生產總值(GDP)的比例為131%。盡管遠低于美國和英國(約為200%),但對一個發展中國家而言,這個數字已經非常高了,因為發展中國家的正常水平約為50%。

國家發改委投資研究所研究員王元京告訴《中國經濟周刊》,從企業財務角度上來判斷,一般來說,將資產負債率控制在70%以下是較為合理的,這兼顧了企業負債風險和利用財務杠桿發展自身兩方面的要求。如果超過這個指標,銀行可能從對企業所處行業和自身情況進行分析,從而審慎放貸。

不過,也有觀點認為,由于中國屬于發展中國家,較快的經濟發展可以容忍較高負債水平。海通證券副總裁兼首席經濟學家李迅雷告訴《中國經濟周刊》:“這些年來中國企業的負債一直都比較高,很多企業都在70%以上,這有其合理的因素,中國經濟長期處于上升通道,負債越高,企業發展的速度越快,當中就存在杠桿的問題。如果遭遇經濟增長拐點,高負債非但不能幫助企業加速發展,反而會讓企業的資金鏈處于緊張,因此不同經濟發展周期,企業負債水平應有所不同。”

在采訪中,不少研究人士也認為,如果中國經濟長期增長率放緩,企業的負債率應該從高位下降到50%~60%的較為安全的水平。

事實上,由于行業不同,企業究竟應該有多少的負債水平也不盡相同。Wind資訊向《中國經濟周刊》提供的今年一季度上市公司資產負債率排名顯示,剔除ST公司,銀行板塊高居榜首。例如興業銀行的資產負債率達到了95.25%,華夏銀行達到了94.69%。

上海交通大學高級金融學院副院長、教授嚴弘告訴《中國經濟周刊》:“對于銀行來說,高負債是其行業性質決定的,存款就是其負債,通過吸收存款使其資產總額數倍于自有資本從而進行營利。”

今年年初,中國銀監會發布《中國銀行業監督管理委員會2011年報》顯示,截至2011年底,我國銀行業金融機構資產總額113.3萬億元,同比增長18.9%;負債總額106.1萬億元,同比增長18.6%。這使得金融機構負債水平達到93.65%。

記者了解到,除銀行外,高科技行業和知識密集型企業也擁有較高的負債水平,這些企業往往缺少固定資產,而以專利技術或無形資產作為抵押獲得銀行貸款或其他借款,然而其高成長性往往能夠掩蓋住其高風險所產生的高負債,使其快速發展。

誰在拉高企業負債水平?

地方融資平臺高負債難消化

事實上,除了銀行的高負債經營拉高了中國企業的整體負債水平之外,另外兩大因素來自于廣大中小企業和地方融資平臺。

浙江溫州、寧波是中國民營經濟最發達的地區。自去年以來,企業高負債所引發的資金鏈斷裂,已經從民間借貸向銀行融資蔓延。相關數據顯示,2011年末,溫州銀行業的不良貸款率由年中的0.37%攀升至1.36%;2012年2月,該數據增加至1.74%;而后,逐月攀升,6月末達到2.69%。

“現在很多中小企業都存在這樣的情況:2008年后,在地方政府助推之下,企業選擇了依靠銀行借貸或民間借貸的方式盲目擴張,一旦經濟下滑或銀根收緊就死了。”寧波銀行總行一位內部人士告訴《中國經濟周刊》,“很多中小企業是被撐死的,而不是餓死的。”

英國《金融時報》評論文章認為,中國可能會形成這樣的惡性循環:企業去杠桿化導致經濟增速下降得更快,經濟增長減速又反過來加重企業去杠桿化。各方面數據顯示,第二季度經濟增長率會出現更劇烈的下滑。讓中國企業再增加債務不是解決問題的辦法。

交通銀行首席經濟學家連平告訴《中國經濟周刊》:“中小企業存在的高負債是目前中國企業高負債的一個側面,另一個方面則來自于地方政府融資平臺公司的高負債,這部分的高負債相對來說也是比較難以消化的,因為其資產質量更不容樂觀。”

公開數據顯示,截至2010年底,地方政府債務為10.7萬億元,約占當年GDP的27%。而由地方融資平臺所引起的債務總規模,目前尚不得而知。

殷劍峰告訴《中國經濟周刊》:“企業負債率這個概念是基于企業存在資產,即負債除以資產的比例,而很多融資平臺是以土地價格作為資產抵押進行銀行融資的,如果土地價格下跌,那么企業負債率就會快速上升。更為可怕的是,很多地方融資平臺公司連資本金都沒有,靠人大或政府的擔保函,連資本金都是向銀行進行貸款的,那么負債率就根本沒有辦法計算了。”

在采訪中,很多業內人士認為,地方融資平臺是企業高負債的重要原因,如果企業資產不存在了,那么無論負債多少,其負債率都是無限大的,這種類似于空手套白狼的發展模式存在著巨大隱患。

國企日子也難熬

當初的低成本借貸已成燙手山芋

如果說中小民營企業是由于“先天不足”無法受到銀行青睞的話,國有企業則可能因為銀行業的過度青睞而走上了另一條高負債經營的道路。

“幾年前,中央推出了4萬億投資計劃,各地方政府配套跟進,銀根極度寬裕,可以說是追著我們放貸,我們不貸還不行,”上汽集團財務部門的蘇先生告訴《中國經濟周刊》,“銀行信貸員的態度很明確,他們也是有指標的,不放貸銀行就沒飯吃,即便是很優惠的利率也要放給企業來完成指標。”

然而,幾年之后,在信貸催化劑作用下,國企即便是低成本借貸,在缺乏有實際效益項目的情況下,當初的借款已經成為企業營運中最為高昂的成本。

日前財政部公布的全國國有及國有控股企業運行情況顯示:今年上半年,全國國有及國有控股企業營業總收入、應繳稅費同比仍保持增長,但成本費用增幅高于收入增幅,實現利潤甚至出現同比下滑11.6%。

值得注意的是,其成本費用總額為189200.6億元,同比增長12.8%,而其中財務費用猛增43.1%。所謂財務費用,是指企業在生產經營過程中為籌集資金而發生的各項費用,包括企業生產經營期間發生的利息支出、匯兌凈損失、金融機構手續費,以及籌資發生的其他財務費用等。

盲目擴張是國企在高負債情況下運營的重要原因。一位不愿意透露姓名的業內人士告訴《中國經濟周刊》,今年6月,央行終于重啟利率市場化改革,并于今年年中兩次下調利率,這兩項政策都是對國企的利好。

那么,銀行未來是否存在為國企減負的能力?星展銀行大中華區高級經濟師梁兆基告訴《中國經濟周刊》,國有企業往往被銀行視為最優質的客戶,實際上已經獲得較為優惠的利率。銀行從最好的貸款客戶(國企)那里所能賺取的利差已經不足一百個基點,這樣的利潤水平要比過去來得低。因此,銀行進一步讓利國企幫助其降低負債水平的空間已經不大了。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

中國火炬(2010年8期)2010-07-25 11:34:30