光線傳媒:擴張產業鏈 增長前景可期

2012-04-29 13:57:17

股市動態分析 2012年35期

關鍵詞:業績

2012年半年報業績符合預期。公司2012年1-6月實現收入2.78億元,同比增長6.97%。實現歸屬母公司的凈利潤8145.55萬元,同比增長34.89%。對應EPS為0.34元,基本符合市場預期。由于這一業績是在宏觀經濟增長放緩、新媒體的發展壯大、限廣令和限娛令等一系列對公司發展具有負面影響的條件下取得的,實屬不易。

產業鏈擴張有望發揮協同效應。光線傳媒公告對外投資2.23億,分別使用超募資金0.42億投資《盛夏晚晴天》、《抓緊時間愛》、《殺狼花2之鐵血桃花》3部約125集電視劇。另外將原募投項目“電視聯供網電視劇購買”的余額1.81億進行變更,分別使用0.81億和1億用于投資電視劇制作公司歡瑞世紀和網頁游戲開發商天神互動,分別獲得4.81%和10%的股權,結合上述兩公司的經營業績來看,付出的購買成本并不高,長期來看,具有戰略價值。這標志著公司嘗試擴張產業鏈,也有利于發揮各類資源在交叉推廣方面的協同效應、放大品牌影響力與延長項目生命周期,進而提升公司盈利能力。

下半年公司業績有望恢復增長。隨著下半年限廣令效果減弱、公司8部電影的上映、新的衛視節目制作的展開,公司下半年的收入規模與增速將會恢復至正常水平。

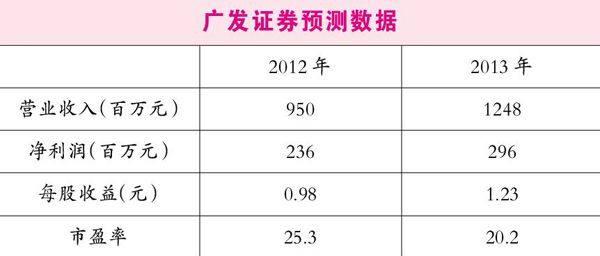

操作策略:從估值角度來看,公司當前市盈率處于文化傳媒板塊的中等低下水平,當前股價未完全反應價值。二級市場上,該股近期完全不受弱勢大盤的影響,震蕩上行,目前均線系統已保持多頭排列,而量價配合也較理想,有利于多頭繼續上攻。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25