A股市場的結構性扭曲

2012-04-29 15:32:28知行

股市動態分析 2012年34期

知行

一、股市動態分析30回顧及簡評

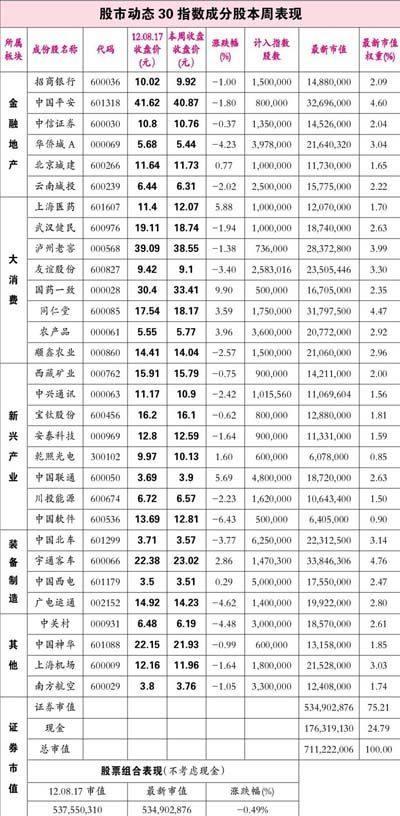

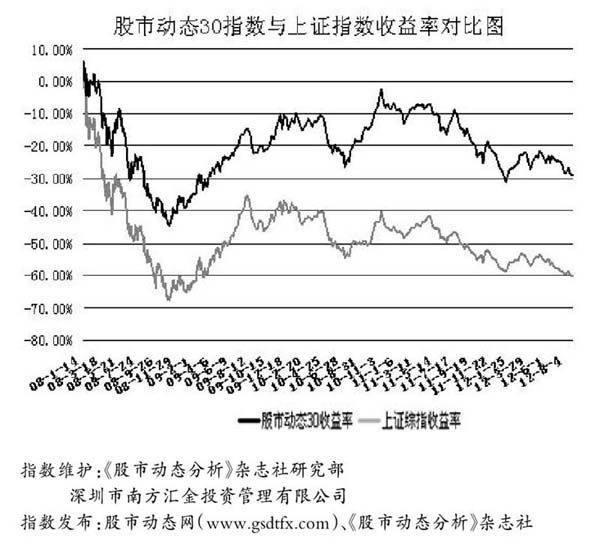

上證指數上周末收于2114.89點,本周末收于2092.1點,下跌1.08%;股市動態30指數上周末報收713.87點,本周末收于711.22點,下跌0.37%;其中股票組合下跌0.49%。

股市動態30指數自2008年1月1日設立以來,下跌28.88%,同期上證指數下跌60.24%。本周股市動態30指數、股票組合均跑贏大盤。

周末利好預期落空以及管理層再度表態房價調控不放松讓滬指直接擊穿2100點關口,滬指盤中下探2089點,地產和因為業績不佳的保險成為拖累指數主力。全周中小板指數下跌0.81%,創業板指數上漲1.7%,中小板指、創業板指數走勢均強于大盤指數。

上海醫藥2012 上半年公司實現收入336 億元,同比增長30%,實現凈利潤11.5 億元,同比下降15%,扣非后凈利潤10.7億元,同比增長32%。董事長周杰表示未來公司會繼續在醫藥工業和醫藥商業領域展開并購,進一步增強公司競爭力。

農產品2012年上半年公司實現銷售收入8.6 億,同比增長15.3%,實現母公司凈利潤9,118 萬,同比下降41.1%。扣除非經常性損益后凈利潤2,809萬元,同比增長4018%。上半年深圳、廣西海吉星國際農產品物流園項目初步啟動,帶來上半年農批業務收入同比大幅增長37%。綜合來看,上半年全部子公司合計凈利潤同比增長了81.7%,其中凈利潤占比最高的前十大子公司同比增長了176.1%。子公司盈利改善主要來源前期在建項目開始陸續投入運營,預計下半年公司業績仍將大幅受益于新項目的放量提升。

二、股市動態30指數

本周暫無調整。

三、最新評論

一個好的健康的證券市場,應該是能充分發揮資源的配置功能,為優秀的或有發展潛力的成長性企業提供融資平臺,讓它們借助于資本市場的杠桿加速發展,同時能夠以合理的估值水平為投資者提供與風險相當的價值回報。但我國的A股市場卻沒有充分發揮資源配置的功能,甚至扭曲了資源配置的功能,大盤股低價、小盤股高溢價是A股市場結構扭曲的基本特征。

目前,A股市場大型藍籌股上市數量已很多,中小板、創業板也蓬勃發展,我國股票市場整體加權平均的市盈率和市凈率也已靠近境外市場的一般水平,A股或者至少是其中的藍籌股是否已經具備了很高的投資價值呢?答案仍然很不樂觀。我國A股整體市場分紅占當年利潤比例以及用股息率來衡量的投資回報都很低,長期在1%以下,即便是代表了A股最核心的滬深300指數的企業,其相對于社會公眾股東加權平均的股息率只有1.62%,顯著低于一年期定期存款利率。這與境外成熟市場成份指數乃至整個市場的股息率一般顯著高于一年定期存款利率或10年國債利率的情況是完全不同的。實際上,這也是無論有關方面如何大聲呼吁,保險基金等長線資金還不愿進入股市的主要原因。

但中國股市更嚴重的問題在于不僅藍籌股的回報缺乏吸引力,更在于藍籌股與二、三線股乃至小盤垃圾股的股價結構扭曲。一般說來,由于大盤藍籌股業績優良,分紅穩定,進入成份指數,便于資金進入,自然物以稀為貴,在證券市場往往受到吹捧,獲有較高的估值。而中小盤股風險較大,穩定性差,大資金進出困難,又不納入成份指數,機構投資者一般很少青睞。同時中小企業供給充沛,自然需要以價廉物美去打動投資者。但在我國證券市場上,由于發行上市受人為控制,機構投資者隊伍還不強大,扭曲的所謂資產重組政策使得垃圾股常常變黃金,因而小盤股垃圾股反而價格高企,成為人們追逐的熱點,因而形成了一個和境外市場完全倒掛的股價結構。績優價不高,績差價不低,小盤高溢價,從而導致整個A股市場價值評判標準全面偏移和顛倒。

目前新股發行的三高問題備受市場責罵,但不改變二級市場的股價結構,既要壓下小盤新股發行價,又杜絕炒新,違背了市場規律,是新股發行改革不可能完成的任務。信用市場不是用簡單增加數量來實現供求平衡。正如一味放寬銀根,只會造成通脹,不會解決所有人的融資難。放開閘門,用大量快速擴容的辦法解決三高,這種治病不要命的休克療法只會帶來大亂,不會導致大治。

中國特色的資產重組制度是績優價低、績差價高、小盤高溢價的股價結構扭曲的根源。無產業背景的借殼重組動搖了價值投資理念,使退市制度形同虛設,是中國股市好壞不分、黑白顛倒的禍首。重新設計資產重組和退市制度,是切斷股市質量下滑釜底抽薪的斷后一役。同時改革新股發行的審批制,改為高門檻準入的披露核查制,這樣才能有效保證上市公司的質量。