看圖話底部

2012-04-29 19:34:40李文杰

股市動態分析 2012年34期

李文杰

上期闡述了“從估值來看市場其實并不是底部”的理由,主要就在于在大盤低估值的掩蓋下,事實上存在著很嚴重的結構性高估值,這當然與成交低迷下的窄幅震蕩有關,如此之少的資金,是不可能對大盤股的炒作感興趣的。

不過話說回來,目前來看,大盤股除估值外,確實沒有值得關注的地方,不論是大周期下的行業前景,還是中期下的產能過剩,還是短期下的盈利狀況,似乎都難以提高市場的關注。而中小盤,在中報挺過去之后,至少在大非行動之前,還有些時間可以折騰的。所以,結構性的問題,得用發展的道路去解決,只是每次走的道路都不同,且看這次如何解決吧,是補跌,或是大盤反彈時偷偷的不漲,或是從此一條道路走到黑,所謂強者恒強,且看吧。

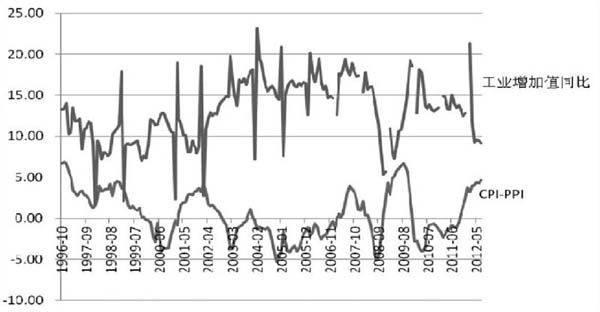

受CPI 告別2 時代的刺激,畫了張圖,兩條曲線,一為CPI-PPI。可能大家更熟悉的是PPI-CPI,用此去預測分析工業企業的盈利趨勢。而反過來,則可用來簡單預測下游企業的盈利趨勢。PPI 為工業品出產價格,作為中上游資本品的代表,可簡單看作下游企業的成本。

CPI 則可簡單視作下游企業的產品出廠價格,因此,CPI-PPI 可簡單分析下游企業的盈利前景。把此曲線與工業增加值同比放在一起,可看到很明顯的反向走勢,這也不足為奇,因為PPI-CPI 是與工業增加值同比走勢共振的。

現在來解釋一下這張圖的意義:

我們可發現CPI-PPI 已經逐漸接近歷史頂部區域,這意味著下游企業的盈利空間在逐步的打開,這個空間主要是由于中上游的價格下降所給予的,而這個價格下降,是由于中上游的主動去庫存還是被動的,那是另一個問題了,重要的是,在實體經濟中,有一部分似乎最壞的時期逐漸在過去,開始向好的方向發展。

與此同時對應的,就是工業增加值同比增速的不斷回落,這也是目前眾多悲觀聲音的理由之一,因為從數據上看,似乎深不見底。但我們會發現,工業增加值增速的底部,似乎就來自于CPI-PPI 這一端。

這里的邏輯線條在于,實體經濟的下游伴隨盈利空間的打開,逐漸度過最艱難的時光,迎來緩慢的復蘇,同時中上游去庫存,逐漸的庫存消化完畢,下游對資本品的需求也在逐漸復蘇,從而帶動中上游逐漸走出簡單時刻,迎來復蘇。

7月CPI 為1.8%,很有可能已經創出今年的最低點,而PPI 還在保持著下探的趨勢,這意味著CPI-PPI 曲線還會繼續上行,從而達到或者接近其歷史頂部,這意味著離拐點愈行愈近,那么相對應的,工業增加值的同比增速離底部還遠么?同時需注意的是,雖然工業增加值同比增速今年以來下降很快,但目前已經連續4 個月維持在9%-10%之間,已有企穩跡象。

市場有很多種關于預測底部的方法與言論,但經常讓人無所適從,比如估值,在歷史底部之下還不斷的下探,使得人們對其又愛又恨。而從基本面角度尋找一些證據,確是最讓人信服的。上述分析極為簡單,邏輯、數據等為未必精確詳實,但確實是來自基本面的證據,而且有歷史、有趨勢,能夠讓我們的內心能夠安寧一些了吧。至于上述分析是否構成立即買入的理由,則各安內心了。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

第一財經(2021年6期)2021-06-10 13:19:08

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

Coco薇(2017年9期)2017-09-07 21:23:49

山東工業技術(2016年15期)2016-12-01 05:31:22

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15