風險當頭,延后釋放

2012-04-29 00:44:03王韶輝

新財經 2012年3期

關鍵詞:資金

王韶輝

房地產信托專題分析報告

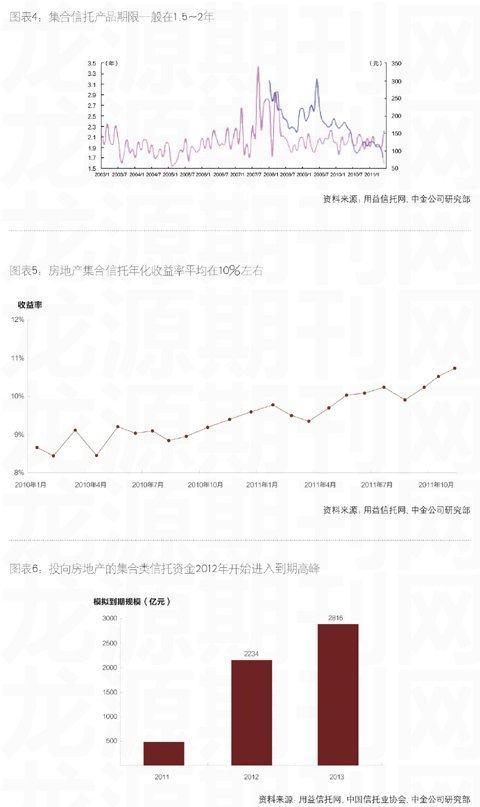

房地產信貸緊縮加速了房地產信托業務的發展,2010年和2011年新增信托估計為5000 億,占到存量信托的70%。按照1.5?2年的發行期限,預計2012年和2013年將分別需要還本付息約為2500億和3100億,由于房地產市場的低迷,這些信托將面臨著還款風險。

1月13日,中國國際金融有限公司(中金公司)房地產研究部發布報告,詳細分析了當前房地產信托面臨的還款風險,認為信托展期將使得系統性風險延遲到2013年釋放。由于上市公司龍頭企業信托占比較低,參與信托較多的中小開發商將面臨較大風險。

中金公司成立于1995年7月,是中國第一家中外合資投資銀行。其研究部擁有逾百名國內外著名高等院校畢業、并具有海內外資本市場經驗的專業分析師,連續多年被客戶評為中國資本市場最有影響力的研究機構。

存量7000億,今年到期1/3

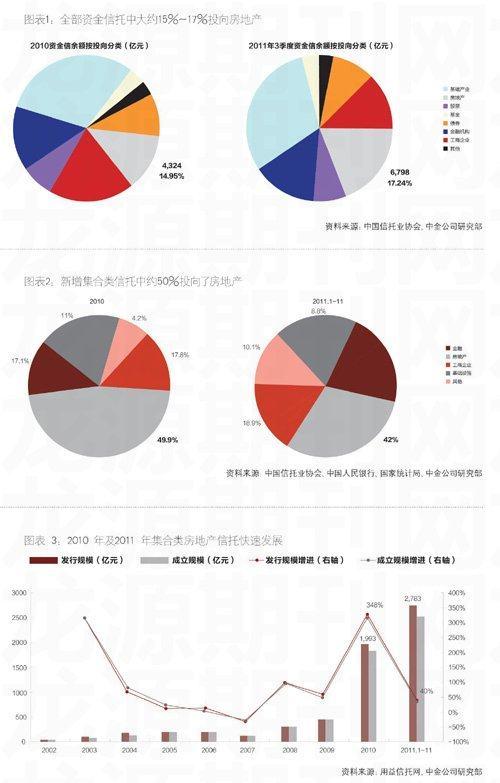

房地產信托主要是集合類信托,存量規模約7000億:按資金來源分類,信托可以分為集合類及單一類產品。新增房地產信托中,主要是集合類產品,2011年1月-11月房地產集合信托新增約2783億,截至去年三季度末存量房地產業投向信托規模達到6798億元。

未來兩年總還款額約2500億和3100億

按照用益信托工作室以及中國信托業協會的數據模擬推測,2012年開始將是房地產集合類信托償付高峰,2012年預計到期規模約2234億,2013年到期2816億元,總還款額分別約2500億和3100億。

今年第三季度房地產業集合類信托融資將到期約1000億的規模,其他季度單季度也在350億?500億元,3月是小高峰,到期約220億元,7月起是到期大高峰,每月均在300億元以上。

不足兩成信托可能違約

由于開發商和信托公司都不希望信托違約出現,所以大部分項目會以開發商降價促銷、“借舊還新”或者項目轉讓等方式來應對,預計10%?15%的信托項目可能在今年出現違約風險,需要信托公司自有資金介入或通過資產管理公司收購,總的來說房地產信托風險將延遲到2013年釋放。

信托到期風險的解決方式

信托違約前

開發商自行回款:一般的信托項目均以房產銷售收入作為第一還款來源,同時建立回款保證金制度,一般回款保證金要占銷售收入的六成,因此,到期前一到兩個季度,開發商會調低價格,盡量加快回款,保證信托資金償付。

借新還舊/展期:借新還舊主要是通過其他信托公司(或自身)新發信托,替換掉老信托資金,展期是將老信托期限延長,兩者的前提都是項目本身的現金流情況仍然可覆蓋,只是暫時的償還困境,而且后期信托的要求收益率也將明顯上升。

信托違約后

信托公司自有資金兜底:信托公司可以用自有資金對違約的信托項目進行收購。

資產管理公司/其他開發商收購:出讓給資產管理公司,信托公司退出,主要針對抵押率較好的項目(比如<40%)。而開發商收購的前提是信托借款人財務有問題、但項目品質相對好。

信托事件對市場的影響

首先,加速房價在今年2季度的調整。今年2500億還款主要集中在第三季度,月均還款將達到360億,且其中6 成是布局在一二線城市,具備一二級資質的中大型開發商。這意味著從第二季度開始,開發商將加快銷售,回籠資金,一二線城市房價或面臨調整壓力。

其次,加快行業整合。擁有較強資金實力的龍頭地產公司將容易獲得廉價土地,有望進一步提升市場份額。

再次,中小上市公司或面臨高風險。與大型上市公司相比,無論從信托融資總規模,還是從信托規模占凈資產比例等指標看,小地產公司和區域中做周轉的中小型公司均面臨著相對更大的到期風險。

(作者系中國國際金融有限公司研究員白宏煒、寧靜鞭)

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33