私有化正當時

2012-04-29 00:44:03王韶輝

新財經 2012年3期

王韶輝

股市低迷,中國概念股頻頻被做空,似乎給了某些公司一次機會,從公開市場離開。

早年間上市的企業,通過在公開市場發行股票獲得了發展先機,成為行業龍頭;如今,又作為最早完成私有化的企業,為下一步戰略布局拉起大幕。

它們,會一直是市場中的贏家嗎?

小肥羊的非典型性樣本

2月2日,小肥羊在港交所摘牌退市,百勝集團完成對小肥羊的收購計劃,共耗資45億港元,同時小肥羊總裁盧文兵宣布離任。

從去年5月,百勝餐飲集團與小肥羊集團聯合宣布,百勝以現金收購價每股6.50港元,較其最后收市價每股5港元溢價約30%收購小肥羊,歷時9個月,終于完成私有化進程。小肥羊從餐飲上市第一股,又成為餐飲退市第一股,其間過程備受公眾矚目。在此,本刊記者專訪了小肥羊前任總裁盧文兵,詳解小肥羊的退市歷程。

盧文兵2004年進入小肥羊,全程參與并主導了小肥羊從上市到退市的整個工作。

盧文兵對《新財經》坦陳,小肥羊2008年成功上市,確實得到了預想的好處。快速發展的資金、品牌宣傳以及優秀的管理團隊。包括小肥羊現在能夠以這樣的價格溢價出售,與它是上市企業也密切相關。

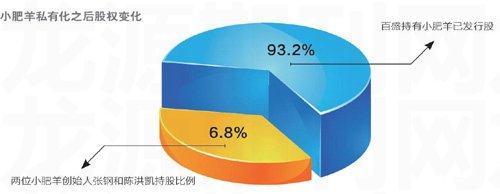

此次私有化之后,百勝持有小肥羊已發行股本約93.2%,兩位小肥羊創始人張鋼和陳洪凱持有余下的6.8%。

對于百勝為何采取私有化方式收購小肥羊,而不保持小肥羊上市公司的地位。盧文兵的解讀是:“就我個人理解,百勝本身就是一家在美國上市的企業,它沒有必要保留一個子公司的殼在香港市場,這樣做的意義并不大,而上市本身也會產生成本。”

去年宣布收購之后,百勝集團負責公共事務及政府關系的副總裁王群曾向媒體表示:“中國餐飲業競爭的態勢與日俱增,百勝相信通過這次收購能幫助它(小肥羊)實現更加經濟、可持續發展的商業模式。”

有PE人士說:“企業退市之后,公司不再有信息披露的責任,其中一個好處就是企業的所有動作不會暴露于競爭對手之下,有利于戰略的調整和布局。”

小肥羊上市之后,三年多的時間里并未再進行過融資。盧文兵說:“餐飲企業本身現金流很好,資金確實不是其目前發展的主要問題。我認為小肥羊目前的主要問題是管理體系的構建。”

“小肥羊是中式正餐與百勝旗下的快餐品牌在經營上雖有很大差別,但是百盛在餐飲方面的管理經驗一定有值得小肥羊學習和借鑒的內容。企業本身也是階段性前進,小肥羊選擇百勝有助于它在新的平臺上更好地發展。”盧文兵進一步解讀。

在小肥羊私有化的過程中,盧文兵認為有三個環節至關重要。首先就是收購方與被收購方談判進而達成一致,其次是政府的審批環節,最后則是小股東同意收購。

去年10月,商務部表示延長百勝私有化小肥羊項目反壟斷審查期限60日,在媒體引起種種猜測,此后不久,11月7日商務部批準了該計劃。

業內人士認為,小肥羊與百勝旗下品牌一個屬于中式正餐,一個屬于西式快餐,在各自細分領域不會形成壟斷。雖然根據中國餐飲協會數據,百勝與小肥羊分列2010年餐飲連鎖企業第一和第二名,但是我國餐飲行業本身高度分散,此次收購也不會改變餐飲行業大的競爭格局。

對于最近中概股的私有化潮流,盧文兵認為股價偏低不是重要的因素,在香港市場有很多一塊多,甚至幾毛錢的股票,公司也不選擇退市。退市更多的應該是取決于企業戰略的考慮。上市公司股權結構復雜,有很多小股東,企業決策過程比較復雜,而私有化之后則不存在這些問題。

“另外,海外資本市場與國內看問題的角度差別非常大,溝通中很容易出現理解偏差,從而讓對方認為企業存在問題,對公司股票失去信心。國內企業要解決好上述問題,在海外上市就不會出現這么集中的問題了。”盧文兵說。

閃電戰之盛大模式

2月14日,盛大互動娛樂有限公司宣布完成了由盛大Premium Lead Company Limited(“母公司”)以及母公司的全資子公司New Era Investment Holding Ltd.簽訂的合并協議及計劃。盛大成為母公司的全資子公司。

同時,盛大已要求從2012年2月15日起暫停其ADSs在納斯達克的交易,并注銷登記的證券。

從去年10月17日盛大宣布收到陳天橋發出的私有化建議,到達成私有化協議,歷時僅37天,市場原最快紀錄是53天,平均需時80?90天,而有的已進行了200多天仍未完成。

如今,盛大用了不到四個月的時間完成了全部私有化進程,成為在美國上市中國互聯網公司的首例私有化交易案例。

盛大網絡2004年5月在美國納斯達克上市,成為中國網游概念在美上市的第一股,其股價2009年巔峰時曾達到63美元,此后振蕩走低,去年10月初一度跌破30美元。

私有化完成前,陳天橋家族擁有公司已發行股份的約69.7%(不包括未行使期權),此次交易資金來自摩根大通1.8億美元貸款、公司現金及家族資本。

董事會的決議須三分之二以上普通股股東投票贊成才可通過。不過,陳天橋家族擁有足夠股票數,因此此次盛大的私有化進程幾乎沒有障礙。

去年,華爾街做空中國概念股,盛大也受到波及。此前盛大文學籌備上市時,陳天橋的估值接近10億美元,但投資機構卻只給出2億美元,隨后外部環境變化,盛大文學上市受阻。

陳天橋曾數度抱怨,華爾街不懂盛大模式。

近兩年來盛大的業務鋪陳,使其已經遠遠超出了網游概念。2009年收購華友世紀,又相繼與湖南廣電合資成立華影盛世,隨后收購日后的失血大戶酷6。

但陳天橋的宏大構想遠不止這些:目前盛大已對外收購、投資上百家公司;盛大在線開始成為基礎設施企業,盛大游戲成了集團的造血者;盛大文學提供閱讀服務和版權內容輸出;酷6是音視頻內容發行商,邊鋒占據桌游、電競市場;盛世驕陽卡位版權分銷,華影盛世制作影視內容。它們還派生出許多增值服務。

但盛大財報越來越難看。

酷6巨額虧損拖累了盛大的業績,新業務仍處于培育期。艾瑞報告認為,私有化盛大可以甩開資本市場對盈利的預期拷問。

從去年開始,盛大不斷精簡旗下項目和團隊,酷6裁員風波便是其中之一。此外,業內也一直盛傳盛大在線、盛大旅游等多個板塊的裁員舉動。

盛大業務線鋪陳得太長,各個業務線分散了精力,使得集團內商業模式、企業文化、產品業務之間的整合具有難度。盛大私有化之后可以放開手腳做事,理順了內部業務結構之后,這些子公司是分拆出來上市,還是整體上市;是回到美國股票市場,還是轉版港股或國內股市,恐怕都是盛大未來才考慮的問題。

阿里巴巴的舉動似乎說明,此次私有化浪潮遠未結束。仍有重量級公司瞄準此次股市低迷的狀況,企圖利用退市作為戰略調整的時機。然而,退市能否成為企業長期發展中有利的一環,關鍵還要看企業自身的成長性和資本市場環境的變化與改善。盲目地上市與退市最終賺的只是中介機構。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26