中報“防雷”

2012-04-29 00:44:03王柄根

股市動態分析 2012年29期

王柄根

在低迷的市況下,每一個利空都會被放大,業績“地雷”的威力在此背景下也顯得更為強大,踩中“地雷”的個股,往往開盤后急劇落至跌停。“防雷”,已成為中報披露期的首要任務。

事實上,上市公司的業績是宏觀經濟的放大鏡,今年上半年宏觀經濟持續下行,雖傳導至上市公司具有一定的時滯,但從目前業績預告的情況看,中報業績已并不樂觀。

根據WIND資訊數據統計,截至7月18日,披露中期業績預告的1365家公司中,預期業績同比下滑的有629家,占比為46.08%。

并沒有一種絕對方法可以百分之百的提前預知業績“地雷”的出現,因為業績“地雷”之所以被稱為“地雷”,恰在于其隱蔽性和突然性。但這也并不意味著“防雷”是無用功——我們試圖將業績“地雷”區分為兩類:“顯形地雷”和“隱形地雷”,前者指已披露業績預期大幅下滑或虧損的公司,但其股價尚未充分反映業績的突變;后者指從已經引爆的業績“地雷”中,找出導致業績驟變的原因,進而預防尚未披露業績預告的同行業公司中具有共同誘發因素者。

“顯形地雷”:底部遙遙無期

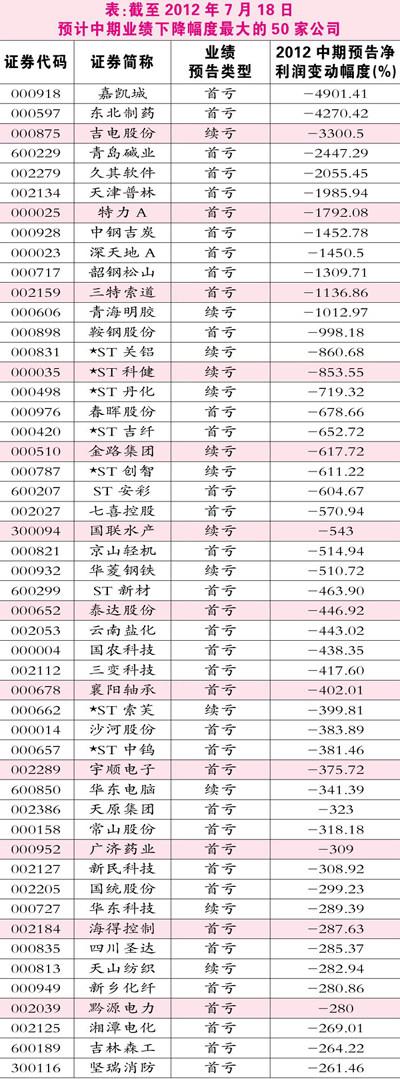

業績預告的存在,使得投資者可以提前大致了解上市公司業績變動的情況,有利于發現“顯形地雷”。(參見表一)

在傳統意義上,業績“地雷”往往指定期報告業績驟降,“實際業績”與市場的“普遍預期”形成巨大差距,由此導致的公司二級市場股價暴跌。業績預告制度下,投資者可提前知道業績變化的大致方向和范圍,股價的波動幅度也因此相對緩和。已經預知中報會出現“顯形地雷”的情況下,二級市場股價表現往往是走出長期跌勢,業績“地雷”的威力在較長的一段時間內逐步釋放。

對于這類個股,投資者應該警惕的是長期陰跌的風險,不可因業績下滑已經成為市場共識而盲目“抄底”。事實上,業績“地雷”的威力長期釋放所帶來的殺傷力,有時甚至遠大于股價的短期驟跌。

華菱鋼鐵(000932)即是這類個股的代表,公司在7月14日發布業績預告,預計歸屬于上市公司股東的凈利潤為虧損約13.34億元至12.74億元。主要原因在于從四月下旬開始,鋼鐵行業形勢出現急劇變化,鋼材銷售價格出現大幅下滑,而主要原材料價格的下跌滯后于鋼材價格下滑,鋼材成本的下降小于鋼材價格的下降,公司主要產品毛利率下滑,導致公司二季度虧損。

結合二級市場的走勢來看,華菱鋼鐵業績預虧的公告發布后,二級市場股價并未出現明顯的短期恐慌性驟跌。由于公司今年中報的虧損是“續虧”,股價走勢也因此表現為長期跌勢,華菱鋼鐵過去一年間內的累計跌幅達到50%,并且期間并沒有像樣的反彈。

“隱形地雷”:須細心尋找

相對而言,隱形“地雷”更難以發現和防范,但通過觀察已經引爆業績“地雷”的公司的基本面特征,仍可在相當程度上發現同行業中可能存在業績“地雷”的公司。

人人樂(002336)4月19日預計今年上半年凈利潤比上年同期下降幅度為60%-90%。此后又于7月12日修正,預計虧損5500萬元-6500萬元。二級市場上,人人樂的股價在4月份業績預降公告發布后,股價下跌至14元附近平臺展開盤整,但在業績預告修正為虧損后,股價進一步下跌,形成業績“地雷”。

人人樂也在修正業績的同時進行了原因分析,包括:新店培育期長;人力成本、租金、水電費等成本的剛性上漲;管理團隊的人員調整;宏觀經濟下滑;行業競爭加劇等。

分析人人樂給出的上述業績劇變因素,可以發現除了管理團隊人員調整外,其余都是行業性因素,即百貨零售行業面臨的共同經營困境。因此,對于尚未披露業績預告或中期報告的百貨零售業公司,投資者亦應有所警惕。事實上,在人人樂的業績“地雷”引爆后,諸如天虹商場(002419)、豫園商城(600655)、廣州友誼(000987)等行業內個股也都走出一波跌勢。

“新股地雷”:防范難度更大

對于新股中隱藏著的“地雷”,則難以用“顯形地雷”或“隱形地雷”的范疇來概括,因為新股在上市后的業績驟降,背后更多的與上市時的“業績包裝”相關,防范此類“地雷”的難度更大,只能從招股書及更深層次的基本面調研著手。

今年5月11日上市的珈偉股份(300317),上市僅兩個月后披露的業績快報顯示,上半年預計實現凈利潤240萬元至340萬元,同比去年的凈利潤5780萬元下降94.12%至95.85%。市場一片嘩然。

類似珈偉股份這樣的情形并非個案,此前也有相當數量的公司在上市當年就上演業績變臉——上市前被包裝成質地優良成長能力驚人發展前景大好的公司,結果這些公司上市當年業績便原形畢露。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09