PE暴利時代已經結束

2012-04-29 00:44:03楊偉慶

中國經濟周刊 2012年27期

楊偉慶

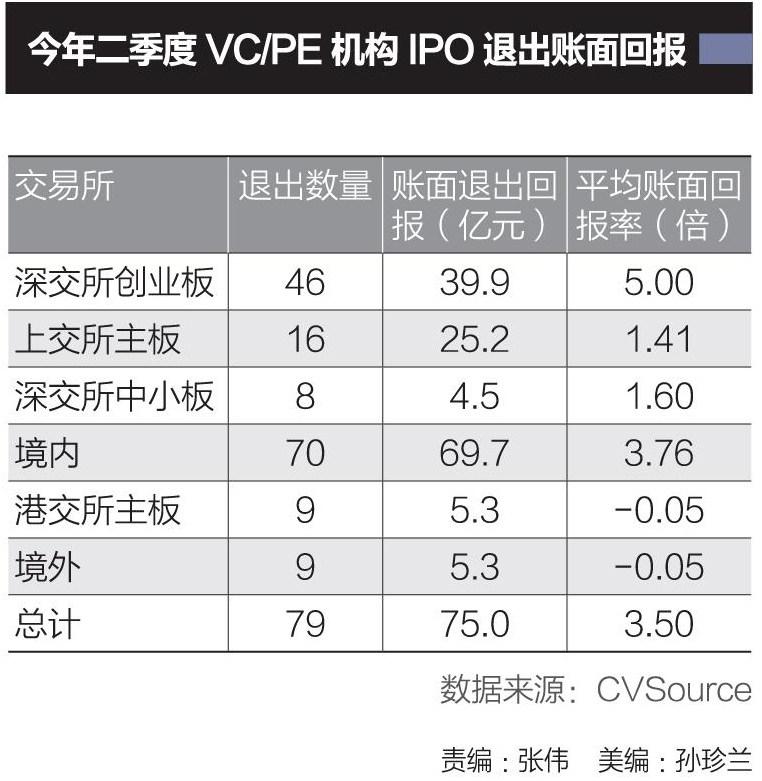

2012年二季度,PE機構IPO退出平均賬面回報率跌至3.5倍,創2010年以來的最低水平。而去年同期,這一數值為7倍,僅一年時間,PE機構IPO退出平均賬面回報率就下跌了一半。

全球資本市場的不景氣致使PE機構退出渠道收窄是回報率下滑的重要原因之一。今年以來,受宏觀經濟疲軟影響,境內外資本市場遭遇“寒流”。2012年第二季度中國企業IPO數量及規模持續低位徘徊,僅有72家中國企業在全球各資本市場完成IPO,合計融資532.4億元。相比于2011年二季度107家企業IPO完成融資1171.2億元,無論在數量還是融資規模方面都大幅下滑。

此外,一系列新股發行改革措施“組合拳”的出臺從根源上遏制了新股的“三高”現象,國內高市盈率IPO高燒漸退,二級市場價值得到重估。2012年二季度,A股平均發行市盈率已降至30.6倍,從2011年一季度66倍的高市盈率起連續第五個季度下滑。此外,新股首日破發率有所抬頭,特別是6月份,超過一半的新股上市首日即告破發,新股不敗神話徹底破滅。

就單筆退出案例來看,6月28日蘇大維格(300331.SZ)的成功IPO為蘇高新風投獲得21.6 倍的賬面回報率,居本季度所有IPO退出案例之首。較去年同期誠信創投退出高盟新材63倍的單筆最高退出回報率下降了近70%。

盡管A股上市退出的平均回報率漸行漸低,但相比H股市場而言,在A股市場實現退出的創投機構仍相當幸運。根據ChinaVenture 投中集團旗下金融數據產品CVSource統計顯示,盡管港交所主板成為二季度中國企業IPO融資規模最大的板塊,但從退出回報來看,在香港上市的5家具有VC/PE背景的企業平均賬面回報率跌至-0.05倍,這意味著部分創投機構管理團隊耕耘多日不僅顆粒無收,還需面對來自投資方的重重壓力。

IPO退出賬面回報率的持續下滑使VC/PE機構不得不拓展多元化的退出方式,除IPO之外,并購退出也成為VC/PE機構重要的退出方式。6月18日,丹麥乳品企業愛氏晨曦以22億港元收購厚樸基金所持蒙牛股份,成為公司第二大戰略股東,厚樸基金實現退出。相比2009年7月出資18.3億港元間接持股蒙牛6%,厚樸此番售股所得22億港元,三年間退出回報僅20%。而相同規模的交易中,凱雷在江蘇圣奧的項目上三年獲利2倍多。

總體來講,2012年對VC/PE行業來說將是非常艱難的一年。隨著二級市場價值的重估,退出渠道逐步收窄,回報率逐年下降。同時,VC/PE行業經歷了過去幾年的非理性擴張之后,市場成本不斷上升,競爭愈加激烈,可以說,PE的暴利時代已經結束。過去受到機構熱捧的Pre-IPO模式的經濟性將越來越低,PE的投資策略或將向早期甚至種子期轉移。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26