提前退休更要早規(guī)劃

2012-04-29 18:18:32艾誠

投資與理財 2012年22期

關鍵詞:財務

艾誠

理財案例

李先生,41歲,工作奮斗了20年,從一個只有3名員工、10萬元的小廠子開始創(chuàng)業(yè),發(fā)展到今天,已成為擁有員工50多人、年平均稅前利潤60萬元的區(qū)域代理公司的負責人。由于身體原因,李先生最近越來越感覺力不從心,打算50歲就退休。

妻子王女士,40歲,醫(yī)院護士,月薪5000元左右,有五險一金。二人有一個兒子,今年12歲,在當?shù)匾凰W念六年級。

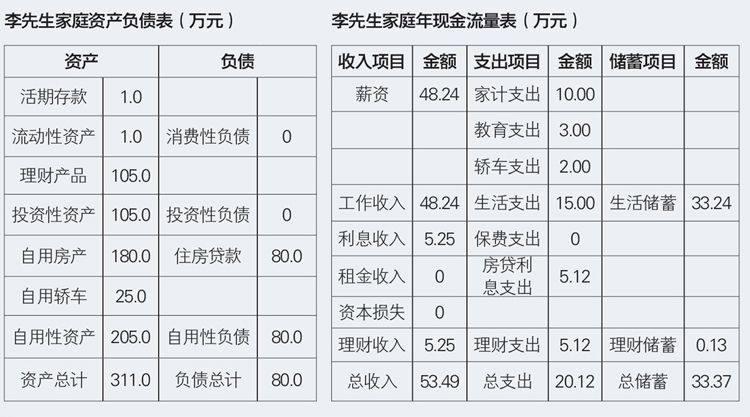

資產(chǎn)方面,家庭現(xiàn)有活期存款1萬元、銀行理財產(chǎn)品105萬元、房產(chǎn)1套(市值180萬元),房貸余額80萬元(貸款期限還剩13年),自用轎車1臺,25萬元。日常生活開支方面,家庭生活支出10萬元左右,自用轎車一年費用2萬元,孩子學習相關費用支出每年3萬元。

家庭財務分析

1.李先生可用于及時變現(xiàn)的流動性資產(chǎn)遠低于標準值3-6倍,應建立家庭準備金來應對家庭生活中遇到的現(xiàn)金流斷裂、事故等意外狀況及突發(fā)事件。

2.從保險保障指標來看,李先生的家庭目前沒有購買商業(yè)保險,未獲得足夠的保障。由于李先生的自營企業(yè)風險較高,為自己和家人考慮,也應該選擇合適的保險,防止意外情況發(fā)生而導致家庭理財目標難以實現(xiàn)。

3.從資產(chǎn)負債率的指標來看,負債在資產(chǎn)中的占比為25.73%。李先生可以選擇適當提高負債比率,利用財務杠桿,提高資金利用率,更好的完成理財目標。

4.從財務自由度的指標來看,李先生的財務自由度指標遠低于標準值100%,這意味著家庭支出完全依賴于李先生的工作收入。建議李先生使用適合的理財工具,逐步提高理財收入。

理財目標

1.李先生由于身體原因,面對工作越來越感覺力不從心,希望提前安排好退路,想知道自己能不能在不降低生活標準的情況下早日退休。

2.希望理財師能提供一份投資建議。

理財建議

1.投資規(guī)劃

李先生當前活期存款只有1萬元,所以首要問題就是建立家庭緊急預備金,主要用來保障家庭生活的正常運轉(zhuǎn)和意外時的應急需要。家庭緊急預備金不能過多或過少,需要在資金的流動性和收益性之間平衡。根據(jù)李先生的月支出狀況,建議儲備家庭3-6個月的日常支出額度,約為4萬元。其中1萬元存銀行活期存款,另外3萬元則購買貨幣市場基金。此外,李先生達到了農(nóng)業(yè)銀行貴賓客戶級別,可以申請起始額度為10-100萬元的白金信用卡,不僅享有機場貴賓通道、免費健康體檢等多重增值服務,還可以為自己事業(yè)和家庭儲備一筆備用金,以備不時之需。

根據(jù)風險承受能力評分表和風險態(tài)度評分表的測評結(jié)果來看,李先生屬于穩(wěn)健型投資者,其投資類型的特點是對風險的關注要大于對收益的關注,希望在較低風險下獲取穩(wěn)健的收益。建議的投資組合如下:李先生的可用于投資的資金105萬元,可以均衡配置于股票類資產(chǎn)和債券類資產(chǎn)(或股票型基金和債券型基金)以及少部分信托類資產(chǎn),拿出30%資金用于定期存款或購買銀行理財產(chǎn)品,期限以一年期為主,以滿足家庭每年可能的大額支出需要。30%投資股票或股票型基金,滿足家庭資產(chǎn)增值需要。30%資金投資于債券型基金,滿足資產(chǎn)保值需要。10%的資金用于投資信托類資產(chǎn)或貴金屬賬戶類產(chǎn)品,滿足資產(chǎn)的分散或平衡需要,起到資產(chǎn)平衡器作用。構建后的投資組合的年平均收益率為8.5%,標準差為10.3%。

2.養(yǎng)老規(guī)劃

李先生想要實現(xiàn)提前退休并安享晚年的目標,首要的條件就是要有穩(wěn)定且足夠的現(xiàn)金流,而且來源是工作收入和理財收入兩方面,以這兩方面作為實現(xiàn)提前退休的基礎。其次要保證家庭財務不出現(xiàn)巨大波動,盡可能的提高理財收入,這就要現(xiàn)在就對未來可能出現(xiàn)的風險做好規(guī)避和安排。以李先生為例,他在未來沒有大的變故的情況下,每年大約有29.33萬元的節(jié)余(凈儲蓄減去貸款本金減少的部分),這是一筆很可觀的財富。管理未來現(xiàn)金流的最有效工具之一是進行基金定期定額投資。以李先生每月定期定額投資2萬元、投資上證指數(shù)型基金(平均年收益率8%)為例計算, 9年后可積累約314.86萬元。李先生在理財觀念上還有一個誤區(qū),就是在養(yǎng)老金儲備和子女教育金儲備上,優(yōu)先把子女教育金儲備放在了第一位。中國的父母都愿意為子女教育作出犧牲,甚至是自己的未來,但自身保障沒有做好,怎么保障子女的教育?而且未來還會給子女帶來負擔。因此在兩者發(fā)生沖突時,一定要首先考慮養(yǎng)老金的儲備。

3.保險規(guī)劃

從理財?shù)慕嵌葋砜矗钕壬彝ピ诩彝ド芷诶碚撝刑幱诩彝コ砷L期,是人生最辛苦的“上有老,下有小”的夾心階段。作為家庭的經(jīng)濟支柱,且自身經(jīng)營企業(yè)屬于較高風險投資,應當根據(jù)家庭狀況,選擇適當?shù)谋kU。建議首選重疾險,同時需為自己購買較高額的壽險、意外險和特種疾病險,再配合住院險和津貼型保險。這樣,萬一發(fā)生意外,可使孩子和家庭得到經(jīng)濟保障。以某保險公司重大疾病險為例。年交保費2430元,連續(xù)10年,從保險合同生效之日起至身故,發(fā)生保險合同指定的重大疾病即可獲賠30萬元;住院費用險的作用更大,某險種年交保費1400元,一旦住院,最高保額可達10萬元。這兩者都很好地規(guī)避了因意外造成的收入風險。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27

- 投資與理財?shù)钠渌恼?/dt>

- 泰康人壽萬能險結(jié)算利率下滑不止

- 財迷大寶

- 測試

- 讀書

- 理財權慧女明裁決 育兒計新人費思量

- 推理